我国创业板市场上风险投资的认证效应与市场力量*

2015-11-13 06:39:38王秀军

财经研究 2015年2期

李 曜,王秀军

(上海财经大学 金融学院,上海200433)

一、引 言

在过去二十多年中,国外学者对风险投资机构在企业发展过程中的作用进行了大量研究,总体上总结出筛选、融资、监督和认证四大功能,即:作为投资者筛选企业;作为股东为企业发展提供资金;作为董事或高管人员监督甚至直接参与企业经营活动;作为中介机构,以自身的声誉为担保,向资本市场传递企业价值信号。首次公开发行(IPO)是企业发展过程中的关键环节,也是风险投资常用的退出方式。那么,作为被投资企业上市前的特殊股东,风险投资对企业IPO定价效率产生何种影响呢?

关于风险投资在企业IPO定价中的作用,国外文献的研究结果并不一致。除了以英美制度为背景提出的监督认证作用和逐名效应外,在日本(Hamao,2000)和德国(Franzke,2001)的股票市场中,创投持股企业的IPO折价率往往更高。Bruton等(2010)发现,风险投资在英国和法国发挥的作用并不相同,在英国表现为认证作用,在法国则表现为逐名效应,并将这一结果归因于制度环境的不同。上述研究结果表明,风险投资行业的地位和作用在大陆法系国家和以银行为中心的金融体系中与在普通法系国家和以资本市场为中心的金融体系中存在较大差别。因此,风险投资的认证功能和监督功能并非在各国股票市场上普遍存在。

关于风险投资在我国IPO市场上的作用,国内研究学者也存在分歧。有的文献支持认证作用和监督功能,如张学勇和廖理(2011)、李玉华和葛宇翔(2013)等,更多的是否定认证作用和监督功能,如寇祥河等(2009)、陈工孟等(2011)、汪炜等(2013)等,更有一些文献认为风险投资持股反而会显著提高新股折价率,如李曜和张子炜(2011)、宋芳秀和李晨晨(2014)等。无论是支持还是否定认证作用,上述文献存在以下问题:第一,均以传统首日折价率作为因变量(或者以5日折价率进行稳健性检验);第二,大多以中小板企业作为研究样本。

采用传统首日折价率的前提是二级市场首日收盘价为合理定价,因此折价率可以检验一级市场定价是否偏离理性价值。但我国新股上市首日定价存在情绪因素而并不理性(韩立岩和伍燕然,2007),同时一级市场定价因审核制度等也并不理性(刘煜辉和熊鹏,2005),因此需要构造新的变量来反映市场定价效率,而且最好能够设置两个变量来分别刻画一级市场和二级市场的定价效率。

为了解决传统首日折价率所隐含的市场有效前提条件可能不成立的问题,本文将首日折价率分解为一级市场的“内在折价率”(IntrinsicUnderpricing)和二级市场的“市场反应率”(MarketReaction)两个部分,就风险投资对IPO首日折价率的影响效应提出了新的解释。从图1中可以看到,与没有风险投资支持的企业相比,有风险投资支持的企业传统首日折价率较高,二级市场的“市场反应率”也较高,但一级市场的“内在折价率”较低。

图1 内在折价率、市场反应率与传统首日折价率

本文的贡献主要体现在:第一,在中国IPO制度改革、创业板市场和风险投资迅速发展的背景下,研究风险投资对创业板企业IPO定价效率的影响,有助于认识新兴市场国家制度背景下风险投资机构的真正作用。第二,本文提出了反映二级市场合理定价水平的内在价值指标,并构造了一级市场的“内在折价率”和二级市场的“市场反应率”两个指标,有效解决了现有文献的不足,为准确认识风险投资在我国新股发行中的作用提供了一个合理的分析框架。第三,风险投资与创业板相互依赖、相互促进,是高科技、高增长的中小企业成长中的两个轮子。当前,创业板市场正面临新的制度改革,①参见深交所:“创业板酝酿制度变革”,新华社,2014-10-30。本文的研究为正确理解风险投资与创业板的关系提供了新的知识。

二、文献综述与研究假设

(一)风险投资与传统IPO折价率

现有针对西方成熟资本市场的研究表明,有风险投资支持的公司IPO折价与没有风险投资支持的公司存在显著差异。而关于风险投资对IPO折价的影响,存在不同的理论解释,且研究结果并不一致。认证效应假说指出,风险投资具有认证和监督功能。风险投资持有股份,积极参与公司管理,增强了公司的内部监督,减少了信息不对称,从而降低了IPO折价。Megginson和Weiss(1991)的研究表明,有风险投资支持的公司IPO首日折价率显著低于没有风险投资支持的公司。他们认为,风险投资的介入向市场传递了信息,减少了公司在IPO时的信息不对称,从而降低了IPO折价。Barry等(1990)的研究表明,风险投资之所以能够降低IPO折价,是因为它对公司具有监督作用,而且风险投资的成立时间越久、持股比例越高、介入公司董事会越久,IPO折价幅度越小。

另一种观点是风险投资家为追求声誉而可能促使企业尽早公开上市,但提早上市需要以IPO折价为代价,从而风险投资参与会提高IPO折价。Gompers(1996)发现,为了建立良好声誉,历史较短的风险投资机构更倾向于促使公司尽早上市。Lee和 Wahal(2004)发现,有风险投资支持的公司IPO折价率高于没有风险投资支持的公司,而且较高的折价率能够吸引未来较多的资金流入风险投资基金,这验证了逐名效应假说。

市场力量假说则指出,风险投资家与各个IPO市场参与者(证券承销商、机构投资者和分析师)有着长期的合作关系,这些关系使被投资企业吸引了更多的关注,从而被投资企业的股票获得更高的市场估价。Chemmanur和Loutskina(2006)发现,风险投资参与的企业会吸引高资质的承销商和机构投资者参与新股发行,并吸引更多的投资者和分析师关注企业股票的二级市场价格,因此风险投资家参与的企业股票获得更高的市场估价。

与国外文献相比,国内关于风险投资在企业IPO过程中角色和功能的研究刚刚起步,相关文献较少。寇祥河等(2009)发现,风险投资在美国市场上具有认证功能,而在中国内地中小板和香港创业板市场上却不具有认证功能。陈工孟等(2011)发现,风险投资对不同市场上的中资企业IPO抑价率具有不同影响:有风险投资支持的中国内地中小板和香港主板市场上的中资企业具有较高的IPO抑价率,而风险投资对在美国上市的中资企业则没有显著影响。李曜和张子炜(2011)发现,在我国创业板市场上,有风险投资支持的企业具有较高的IPO抑价率,从而不支持认证效应假说,而支持逆向选择假说,即风险投资支持的是资质较差、估值较高的企业。汪炜等(2013)发现,在我国创业板市场上,风险投资既不能发挥认证作用,也不存在逐名效应,而是具有市场力量,即风险投资的持股比例大小、声誉高低对IPO定价没有影响,但风险投资持股能够显著提高新股上市首日的收盘价,从而提高首日折价率。

(二)传统IPO折价率衡量风险投资支持效应是否合理

IPO折价率是二级市场的首日收盘价与发行价之间的差价比率,它不仅受新股发行价影响,也受二级市场首日收盘价影响。因此,使用IPO折价率来检验风险投资的支持效应,隐含着两个前提条件:一是二级市场有效,即二级市场的首日收盘价能够反映企业股票的合理价值;二是一级市场有效,即风险投资能够通过筛选、监督和认证,缓解企业与投资者之间的信息不对称,使新股发行价定价准确。可见,股票发行价与上市首日收盘价之间的价差越小,信息不对称程度就越低,定价就越准确。

Chemmanur和Loutskina(2006)最早对第一个前提条件提出了质疑,认为市场并不是充分有效的,股票上市首日收盘价并不能反映企业的真实价值。这一观点得到了大量理论和实证研究的支持。Morris(1996)及Duffie等(2002)指出,在卖空限制下,当理性投资者对企业股票价值存在异质信念时,股票的均衡价格反映的只是大部分乐观投资者的估价,与内在价值相比存在一个溢价。韩立岩和伍燕然(2007)及Liu等(2009)从投资者行为的角度研究发现,在中国资本市场中,投资者情绪是企业股票IPO首日收盘价和首日折价率的重要影响因素。同时,在中国现行的新股发行制度下,第二个前提条件也无法得到满足。在西方发达股票市场中,股票发行采用注册制,不存在行政准入门槛,发行定价的市场化程度较高;而在我国股票一级市场中,股票发行采用核准制,行政管制色彩较浓,新股成为一种稀缺资源,无法实现真正的市场化定价。因此,在发行定价受行政管制和首日收盘价受市场情绪影响的双重作用下,首日折价率不再是一个能够反映股票市场定价效率的指标,用它来检验风险投资的作用缺乏说服力,本文则直接考察风险投资对企业首次发行定价和首日收盘价的影响。

参考Chemmanur和Loutskina(2006)以及Gao(2010)的研究,本文将首日折价率分解成一级市场的“内在折价率”和二级市场的“市场反应率”,通过分析风险投资对两者的作用来考察其对企业首次发行定价和首日收盘价的影响。

1.IPO首日折价率分解:我们将首日折价率分解成一级市场的“内在折价率”(Intrinsic_UP)和二级市场的“市场反应率”(MarketR),其中“内在折价率”是内在价值与发行价的差异率,Intrinsic_UP=(IV-OP)/OP×100%;“市场反应率”是上市首日收盘价与内在价值的差异率,MarketR=(CP-IV)/IV×100%。其中,OP表示股票发行价,IV表示每股内在价值,CP表示首日收盘价。参考Purnanandam和Swaminathan(2004)的做法,本文采用倾向得分匹配方法和同行业市盈率方法来估计公司IPO时的每股内在价值。

2.公司IPO时的每股内在价值计算:(1)倾向得分匹配方法。我们采用倾向得分匹配方法为每个新股发行企业(称为目标企业Target)匹配一个至少已经在创业板上市一个季度的企业(称为配对企业Match),然后根据市盈率指标计算目标企业的内在价值。①受篇幅限制,文中未报告具体的匹配方法,如有兴趣可向作者索取。目标企业的每股内在价值为其 中,表示配对企业在目标企业上市日的市盈率;,表示目标企业在上市前一年的每股净利润额。(2)同行业市盈率方法。我们还按照Wind三级代码同行业市盈率(P/E)的中值来估计IPO企业的每股内在价值,以此作为本文的稳健性检验。

(三)研究假设

认证效应假说(Megginson和Weiss,1991)指出,风险投资具有认证和监督功能。风险投资持有公司股份,参与公司管理,更多地行使了“内部人”的职能,从而缓解了内部人与外部投资者之间的信息不对称,降低了IPO折价。监督效应假说(Barry等,1990)指出,风险投资机构能够筛选出好的企业,并通过帮助和监督企业实现企业增值,所以有风险投资支持的企业具有较低的IPO折价率。在股票发行市场上,风险投资参与本身就能够起到信息传递的作用,使询价机构合理准确定价。因此,本文提出以下假设:

假设1:有风险投资支持的企业IPO具有更低的“内在抑价率”,支持风险投资的认证效应假说。

行为金融理论认为,投资者对IPO企业的前景过于乐观会导致企业股票的二级市场价格过高(韩立岩和伍燕然,2007;Liu等,2009)。风险投资家与IPO市场上的各个参与者(证券承销商、机构投资者和分析师)有着长期关系(Chemmanur和Loutskina,2006),这些关系使有风险投资持股的公司能够吸引更有声誉的承销商、更多投资者和证券分析师的关注,从而二级市场交易更加活跃,被投资企业的股票定价更高,股票价格偏离其内在价值的程度也就更大。因此,本文提出以下假设:

假设2:有风险投资支持的企业上市首日“市场反应率”更高,支持风险投资的市场力量假说。

进一步地,如果假设1和假设2都成立,那么哪种效应在我国资本市场上占据主导?风险投资对IPO首日折价率具有怎样的影响?本文以首日折价率作为因变量,考察究竟是风险投资的认证效应还是市场力量占据主导。

三、样本与描述性统计

(一)样本与数据

本文样本是2009年10月30日至2012年11月26日在深圳证券交易所创业板首次公开发行上市的355家公司。之所以样本期间截至2012年11月26日,是因为之后我国新股发行处于暂停阶段,直到2014年1月才重新启动。风险投资持股数据来自上市公司招股说明书,我们与Wind数据库进行了交叉核对。其他数据来自Wind和CSMAR数据库。

(二)描述性统计

从表1中PanelA可以看到,样本中有207家公司得到了风险资本投资,占全样本的58%。有风险投资支持的公司上市前资产负债率较低、成长能力较强,而盈利能力与没有风险投资支持的公司不存在显著差异。从PanelB可以看到,有风险投资支持的公司上市首日折价率高于没有风险投资支持的公司,但两者差异在统计上不显著;此外,有风险投资支持的公司能够吸引更有声誉的承销商,而且发行规模显著大于没有风险投资支持的公司。从PanelC可以看到,有风险投资支持的公司股票“内在折价率”较低,而“市场反应率”较高。在对样本进行上下1%的缩尾处理后,上述结果仍稳健。

表1 样本描述性统计

续表1 样本描述性统计

四、研究设计与实证检验

(一)风险投资与IPO内在折价率、市场反应率和首日折价率

为了检验假设1和假设2,本文建立了如下的多元回归模型对IPO内在抑价率、市场反应率和首日折价率与风险投资持股之间的关系进行计量分析:

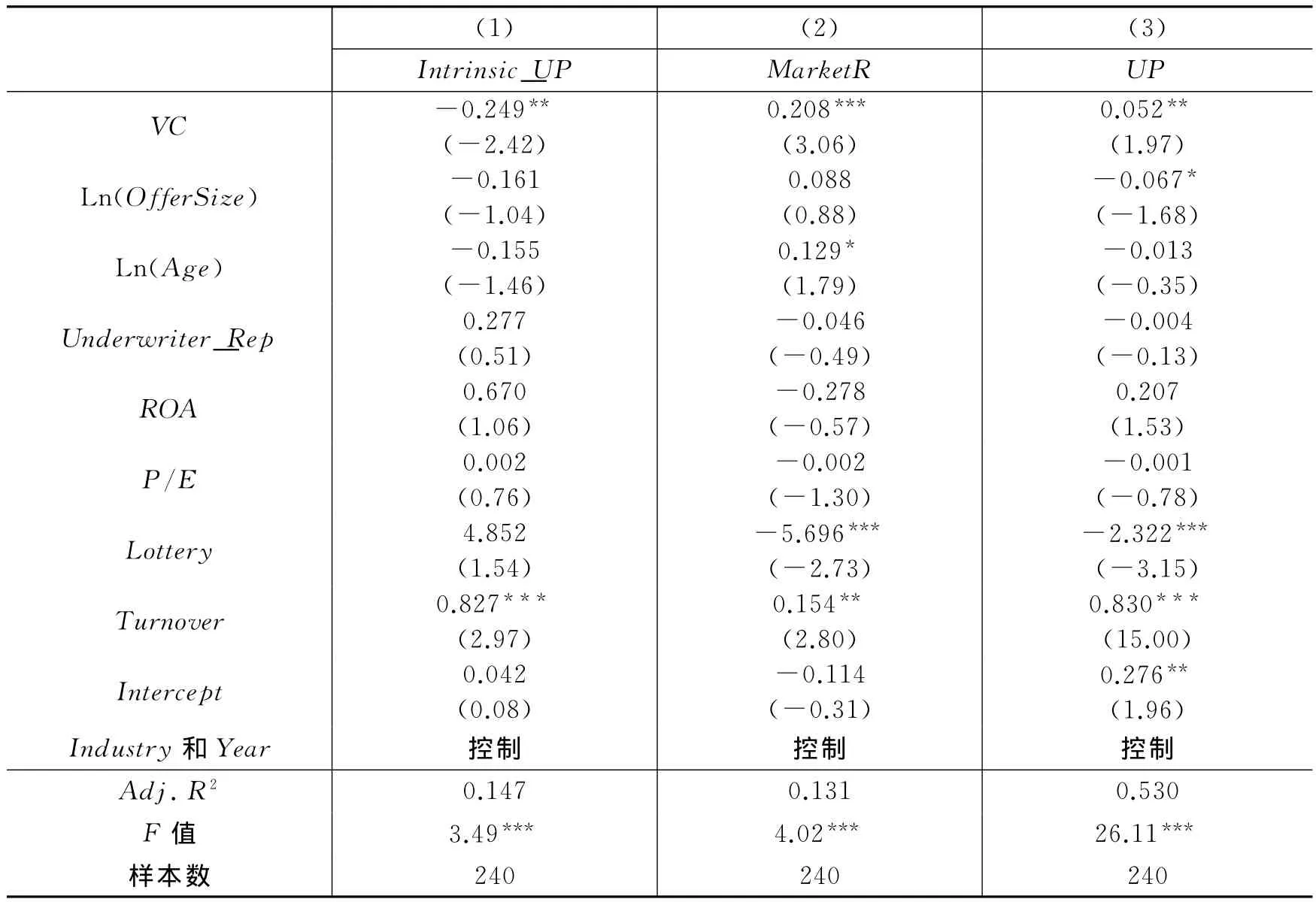

式(1)中解释变量VC为IPO企业是否有风险投资支持的虚拟变量,如果有风险投资持股,则VC取值为1,否则为0。参考现有相关文献(刘煜辉和熊鹏,2005;曹凤岐和董秀良,2006;刘江会,2007;李曜和张子炜,2011;Cao等,2013),我们选取了以下控制变量:(1)发行规模(OfferSize)。一般来说,公司股票发行规模越大,信息披露越充分,发行定价越准确,该变量与内在抑价率应负相关。由于不同公司的股票发行规模差别较大,本文对该变量取自然对数。(2)公司年龄(Age),用公司成立日与上市日之间间隔的年数来表示。一般来说,公司成立时间越长,运营越稳健,不确定性越小,该变量与内在抑价率应负相关。(3)承销商声誉(Underwriter_Rep)。本文根据在公司上市前一年,中国证券业协会对国内证券市场上承销商承销总金额的排名,将排在前十位的定义为具有高声誉的承销商,Underwriter_Rep取值为1,否则为0。现有文献指出,承销商声誉能够发挥认证作用,从而缓解信息不对称,降低内在抑价率。(4)盈利能力(ROA)。公司上市前一年的总资产收益率越高,盈利能力就越强,该变量与内在折价率应负相关。(5)发行市盈率(P/E)。一般来说,发行市盈率越高,公司质量越好,该变量与内在折价率应负相关。(6)网上申购中签率(Lottery)。我们以网上申购中签率作为“热销”程度的代理变量,网上申购中签率低表明股票在一级市场上“热销”,该变量与内在折价率应负相关。(7)上市首日换手率(Turnover)。传统IPO折价率会考虑二级市场投资者情绪的影响,本文以上市首日换手率作为二级市场投资者情绪的代理变量。(8)行业虚拟变量(Industry)和年度虚拟变量(Year)。式(2)和式(3)中的解释变量同样是虚拟变量VC,控制变量与式(1)中也相同,但影响效应不同。在式(2)中,二级市场投资者情绪指标上市首日换手率是影响市场反应率的重要指标,该变量与市场反应率应正相关。式(3)则是研究风险投资和其他控制变量对传统首日折价率的影响。

表2报告了风险投资对公司IPO内在折价率、市场反应率和传统首日折价率影响的回归结果。由列(1)可知,在控制其他影响因素后,风险投资支持可以显著降低IPO内在折价率,使创业企业平均减少了约25%的额外损失,说明风险投资能够显著缓解信息不对称,起到认证作用。假设1得到了验证。控制变量回归结果表明,首发市盈率较高的公司风险较小,新股发行的内在折价率较低;另外,换手率对内在折价率具有显著影响,说明二级市场投资者情绪对一级市场定价也有影响。

由列(2)可知,在控制其他影响因素后,风险投资支持显著提高了新股的首日收盘价,从而市场反应率上升。那么,风险投资支持如何提高市场反应率呢?是不是因为风险投资能够吸引更多的机构投资者和证券分析师关注以及更有声誉的承销商参与?我们将在下文中对此做出解答。控制变量回归结果表明,作为投资者情绪指标,换手率显著提高了市场反应率,这与我国新股上市初期的投资者大多是散户有关。

由列(3)可知,如果不将首日折价率分解为内在折价率和市场反应率,那么可以得出风险投资支持不能降低反而显著提高我国创业板公司IPO折价率的结论(陈工孟等,2011;李曜和张子炜,2011)。与没有风险投资支持的公司相比,当采用传统首日折价率指标时,引入风险投资机构使创业企业平均遭受了5.2%的额外融资损失。但风险投资对公司IPO折价率的影响效应是一级市场的认证效应和二级市场的市场力量共同作用的结果,而且由列(1)和列(2)可知,二级市场的市场力量大于一级市场的认证效应,因而风险投资支持提高了首日折价率。控制变量回归结果表明,发行规模较大、承销商声誉和首发市盈率较高的公司风险较小,首日抑价率较低;中签率较低说明股票处于热销状态,从而首日折价率较高;二级市场首日换手率较高说明投资者情绪高涨,从而折价率较高。

(二)风险投资市场力量假说的进一步论证

1.统计分析。由表3可知,风险投资能够吸引更有声誉的承销商和更多的机构投资者参与一级市场的股票发行、更多的机构投资者参与二级市场的股票交易以及更多的分析师关注。相对于没有风险投资支持的企业,有风险投资支持的企业在一级市场上能够多吸引5家机构投资者和11个配售对象参与网下询价配售,而且在上市初期多吸引5家机构投资者参与该企业股票的二级市场交易。虽然有风险投资支持的企业受到更多的分析师关注,但在统计上与没有风险投资支持的企业不存在显著差异。

表3结果支持风险投资的市场力量假说。但表3中没有控制其他影响因素,如受到更多的机构投资者和分析师关注可能是因为承销商的良好声誉向市场传递了企业质量的信号,吸引了更多的机构投资者参与。我们在下文中将进一步控制相关影响因素进行回归分析。

2.多元回归分析。参考现有相关文献,我们引入了以下控制变量:(1)公司规模(Size)。一般来说,公司规模越大,越可能吸引机构投资者投资和分析师关注。(2)承销商声誉(Underwriter_Rep)。承销商声誉能够发挥认证作用,降低信息不对称程度,向市场传递企业质量的信号。(3)发行市盈率(P/E)。一般来说,发行市盈率越高,公司质量越好。(4)网上申购中签率(Lottery)。我们以网上申购中签率作为“热销”程度的代理变量,网上申购中签率低表明股票在一级市场上“热销”,很多机构投资者参与企业IPO。(5)上市首日换手率(Turnover)。作为二级市场投资者情绪指标,首日换手率也可能影响机构投资者和分析师的决策。(6)行业虚拟变量(Industry)。机构投资者和分析师可能倾向于关注某个行业。

表2 风险投资对内在折价率、市场反应率和首日折价率的影响

表3 有风险投资与没有风险投资支持的企业受投资者和证券分析师关注的差异

表4的结果显示,在控制了公司规模、承销商声誉、一级市场中签率和二级市场换手率等因素后,相对于没有风险投资支持的企业,有风险投资支持的企业在一级市场上多4.4家机构投资者和10个配售对象参与网下询价配售,而且多4.2家机构投资者近期参与二级市场股票交易。虽然有风险投资支持的企业受到更多的分析师关注,但在统计上与没有风险投资支持的企业不存在显著差异。综合表3和表4结果,风险投资能够吸引更有声誉的承销商和机构投资者参与一级市场的股票发行,以及更多的机构投资者在企业上市初期参与二级市场的股票交易,从而支持风险投资的市场力量假说。由此,假设2得到了验证。

风险投资对传统IPO折价率具有两种作用:一种是认证效应,即在一级市场新股定价时发挥认证作用,降低企业IPO折价率;另一种是市场力量,即在二级市场上吸引更多的机构投资者和分析师关注,提高企业IPO折价率。由表2中列(3)结果可知,在中国创业板市场上,风险投资的市场力量占据主导。

表4 风险投资支持与投资者关注

(三)稳健性检验

一般来说,风险投资与被投资企业之间存在内生关系(Megginson和Weiss,1991;Lee和Wahal,2004),风险投资家会按照他们的标准来选择被投资企业。为了消除自选择的影响,本文还采用Heckman两步法进行了估计。此外,本文还考察了风险投资对5日内在折价率和市场反应率的影响。检验结果是稳健的。①受篇幅限制,文中未报告稳健性检验结果,如有需要可向作者索取。

五、结论与启示

本文将管理学的创业管理与金融学的公司金融相结合,研究了风险投资对我国创业板企业IPO折价的影响。研究发现,风险投资对企业IPO折价率在一级市场和二级市场上存在两种截然不同的影响:一方面,风险投资对一级市场上的新股定价具有认证作用,能够缓解企业与投资者之间的信息不对称,降低内在折价率和IPO折价率;另一方面,风险投资还具有市场力量,能够吸引更有声誉的承销商、更多的投资者和分析师关注,提高市场反应率和IPO折价率。综合上述双重作用,在我国创业板市场上,风险投资显著提高了企业IPO首日折价率,其市场力量占据主导,这与陈工孟等(2011)、李曜和张子炜(2011)的研究结论一致。但不同的是,以往的研究文献基本上采用传统首日折价率指标,没有考虑风险投资的市场力量;而本文采用指标分解的方法,指出风险投资兼具认证效应和市场力量两种作用,而且后者占据主导。

本文的研究结论对创业板市场参与者和监管者具有重要的现实意义。对创业企业而言,在选择风险资本进行股权融资时,应清醒地认识到风险资本的双重作用:一是风险资本在新股发行过程中能够发挥信息传递和认证的作用,使发行定价更接近企业的内在价值,减少企业的发行损失;二是风险资本具有市场力量,能够吸引更多的投资者参与二级市场交易,首日收盘价更高。对监管者而言,风险资本持有的创业板股票在上市首日和初期存在市场反应过度的现象,这可能与创业板市场的投资者结构有关,应优化创业板投资者结构。①参见深圳证券交易所金融创新实验室发布的《创业板五周年投资者结构与行为分析报告》,2014年10月。

本文的研究存在以下不足:第一,风险投资的市场力量导致新股上市首日和初期溢价交易(与内在价值相比),而本文没有对哪些投资者(机构还是个人)参与新股交易进行分析。第二,风险投资的认证效应可以促使新股合理定价,而本文没有考察风险投资通过何种渠道和方法吸引机构投资者参与询价,也没有探讨其与参与询价的基金、保险、券商等机构投资者之间是否存在利益关系或伙伴关系。

本文的研究结论为后续研究提供了以下话题:第一,风险投资与承销商、询价机构(基金、券商、保险等)是否存在长期稳定的伙伴关系,并降低了新股的信息不对称程度?第二,风险投资在二级市场上的市场力量是否更容易引起中小投资者的过度反应,从而导致新股上市首日和初期的非理性交易更多、定价更高?

[1]曹凤岐,董秀良.我国IPO定价合理性的实证分析[J].财经研究,2006,(6):4-14.

[2]陈工孟,俞欣,寇祥河.风险投资参与对中资企业首次公开发行折价的影响:不同证券市场的比较[J].经济研究,2011,(5):74-85.

[3]韩立岩,伍燕然.投资者情绪与IPOs之谜:抑价或者溢价[J].管理世界,2007,(3):51-61.

[4]寇祥河,潘凤,丁春乐.风险投资在中小企业IPO中的功效研究[J].证券市场导报,2009,(5):19-25.

[5]李曜,张子炜.风险投资、天使资本对创业板市场IPO抑价的不同影响[J].财经研究,2011,(8):113-134.

[6]刘煜辉,熊鹏.股权分置、政府管制和中国IPO抑价[J].经济研究,2005,(5):85-95.

[7]刘江会.可信性、价值认证和投资银行声誉机制[J].财经研究,2007,(9):124-143.

[8]汪炜,于博,宁宜系.监督认证还是市场力量?风险投资对创业板公司IPO折价影响的实证研究[J].管理工程学报,2013,(4):33-40.

[9]Barry C B,Muscarella C J,Peavy III J W,et al.The role of venture capital in the creation of public companies:Evidence from the going-public process[J].Journal of Financial Economics,1990,27(2):447-471.

[10]Chemmanur T,Loutskina E.The role of venture capital backing in initial public offerings:Certification,screening,or market power?[R].EFA 2005Moscow Meetings Paper,2006.

[11]Duffie D,Garleanu N,Pedersen L H.Securities lending,shorting,and pricing[J].Journal of Financial Economics,2002,66(2-3):307-339.

[12]Gompers P A.Grandstanding in the venture capital industry[J].Journal of Financial Economics,1996,42(1):133-156.

[13]Gao Y.What comprises IPO initial returns:Evidence from the Chinese market[J].Pacific-Basin Finance Journal,2010,18(1):77-89.

[14]Lee P M,Wahal S.Grandstanding,certification and the underpricing of venture capital backed IPOs[J].Journal of Financial Economics,2004,73(2):375-407.

[15]Liu X M,Hu W W,Li Z.Empirical study on IPO underpricing of China stock markets[J].Journal of Management Science,2009,22(4):87-96.

[16]Megginson W L,Weiss K A.Venture capitalist certification in initial public offerings[J].Journal of Finance,1991,46(3):879-903.

[17]Morris S.Speculative investor behavior and learning[J].Quarterly Journal of Economics,1996,111(4):1111-1133.

[18]Purnanandam A K,Swaminathan B.Are IPOs really underpriced?[J].Review of Financial Studies,2004,17(3):811-848.

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

商业研究(2018年1期)2018-02-03 20:25:24

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

新乡学院学报(2016年6期)2016-12-01 05:21:37

读写算(下)(2015年11期)2015-11-07 07:21:02

股市动态分析(2015年19期)2015-09-10 07:22:44

股市动态分析(2015年16期)2015-09-10 07:22:44

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49

中国卫生(2014年6期)2014-11-10 02:30:40