中国参照一篮子货币的汇率制度:理论框架与实证考察*

2015-11-13 06:39陈奉先

财经研究 2015年2期

陈奉先

(1.首都经济贸易大学 金融学院,北京100070;2.首都经济贸易大学 金融风险研究院,北京100070)

一、引 言

汇率制度的设计和选择是一国对外经济政策的核心,对大型经济体而言更是如此。而在实践中,货币当局经常存在“言行不一”的现象:在宣称实行固定汇率制的经济体中,只有6个坚持固定汇率制达两年以上(Obstfeld和Rogoff,1995);宣称实行浮动汇率制的经济体因“害怕浮动”而经常大幅干预汇率,因此事实上实行的是固定汇率制或“软盯住”的汇率制(Calvo和Reinhart,2002);而宣称实行中间汇率制的经济体通常不公开篮子货币的币种及权重,从而很难证实其是否言行一致(Frankel等,2000)。鉴于此,很多学者质疑中国在2005年“汇改”之后实行的汇率制度是否真正属于“以市场供求为基础、参照一篮子货币进行调节、有管理的浮动汇率制”。他们利用不同的方法和数据进行了实证考察,但所得结果并不一致,甚至大相径庭。即使是证实了中国实行的是参照一篮子货币的汇率制度,也常出现一些令人匪夷所思的结果,如货币篮子中部分货币的权重为负,而另一些货币的权重甚至大于1。本文认为,产生这些问题的原因不仅是技术上的,更是分析框架上的。在尚未明确中国货币当局对于汇率的行事规则之前就测算汇率篮子中的币种权重,很可能导致模型设定上的误差。同时,以往的很多研究都是静态考察中国的汇率制度,而汇率制度是不断演进的,货币当局可能在某些时候对汇率制度进行“秘而不宣”的调整。因此,静态分析甚至局部动态分析的结果很难反映汇率制度演进的全貌。为此,本文在构建一个广义的汇率制度识别框架的基础上,利用参数动态估计方法,从人民币汇率篮子中的币种构成与权重变化、汇率制度弹性变化以及爬行速度三个角度考察了人民币汇率制度的动态演进过程。

二、文献回顾

2005年以后,中国货币当局采用的是何种汇率制度呢?针对这一问题,国内外学者从不同角度进行了考证。但由于分析框架、技术手段以及数据区间、频率存在差异,所得结论不尽一致,甚至针锋相对。研究结论可分为以下三类:

(1)肯定说。相关研究指出,中国汇率制度从盯住美元向参照一篮子货币的管理浮动汇率制度转变。Frankel和Wei(2008)创造性地引入了外汇市场压力指标来反映汇率制度的灵活性。他们发现,截至2007年,人民币汇率篮子中美元的权重逐渐下降至0.5-0.6,而欧元的权重高达0.39。由此,他们认为人民币汇率已不是盯住美元而是参照一篮子货币的汇率。丁剑平和杨飞(2007)指出,人民币汇率在“汇改”后参照美元的权重显著下降,而韩元、新台币、港币和林吉特的联合权重快速增大,这不仅反映在这些货币汇率波动的联动性上,而且反映在汇率波动的方差上,甚至在波动持续性方面也日益趋同。Sun(2010)利用Frankel和Wei(2007)的模型对2005年7月21日至2010年3月3日的日频汇率数据进行了回归分析,发现人民币汇率篮子中美元的权重降至88%,而日元、英镑和新加坡元都占据了一席之地。由此,他认为人民币已不再硬盯住美元。

(2)否定说。Shah等(2006)、Eichengreen(2006)对“汇改”初期人民币汇率数据进行了分析,发现美元的权重始终在90%以上,并没有呈现下降的趋势,而且篮子中其他货币的权重不显著。由于汇率变化中普遍存在“积聚”(Cluster)问题,简单的回归可能无法得到模型的有效估计。Funke和Gronwald(2008)使用条件均值GARCH模型对中国汇率篮子进行了估计,发现2005年7月26日至2008年6月3日,美元的占比仍高达89%以上,人民币汇率盯住/参照一篮子货币的证据较薄弱。Moosa等(2009)构建了一个汇率制度识别模型,并运用完全修正最小二乘方法,对2005年7月21日至2007年5月24日的汇率数据进行了回归分析。他们发现,尽管严格盯住美元的汇率制度已经被抛弃,但没有证据表明中国政府已经实行参照一篮子货币的汇率制度,而是实行一种类似于“相机爬行盯住美元”的汇率制度。Fidrmuc(2010)则运用变系数方法,使用2005年11月3日至2009年1月29日的数据,估计了Frankel和Wei(2007,2008)的模型。他没有发现货币篮子中除美元以外的其他币种的权重上升,认为样本期内人民币仍是盯住美元的。

(3)未定说。Ogawa和Sakane(2006)利用2005年1月3日至2006年1月25日的数据,对Frankel和Wei(1994)的汇率分析模型进行了估计。他们指出,样本期内中国政府对汇率政策进行了显著的小幅调整,但这种变动太小,尚不足以说明已实行参照一篮子货币的汇率制度。Fang等(2012)使用2005年2月至2011年7月的数据,运用贝叶斯方法对Frankel和Wei(2007)的模型进行了时变系数估计。他们发现货币篮子中美元的权重显著下降,但没有证据表明其他货币的权重在系统地可察觉地上升。

与以往的研究不同,本文的创新主要体现在:第一,利用汇率篮子中的币种及权重、汇率制度弹性和爬行速度三个指标构建了广义的汇率制度识别模型;第二,由于货币当局可能对汇率制度进行“秘而不宣”的调整,本文采用动态估计的方法捕捉了其总体变动特征;第三,为了保证回归结果具有经济意义,本文在估计币种权重时施加了非负和加总为1的外部约束。

三、汇率制度识别的理论框架与模型设计

(一)理论框架

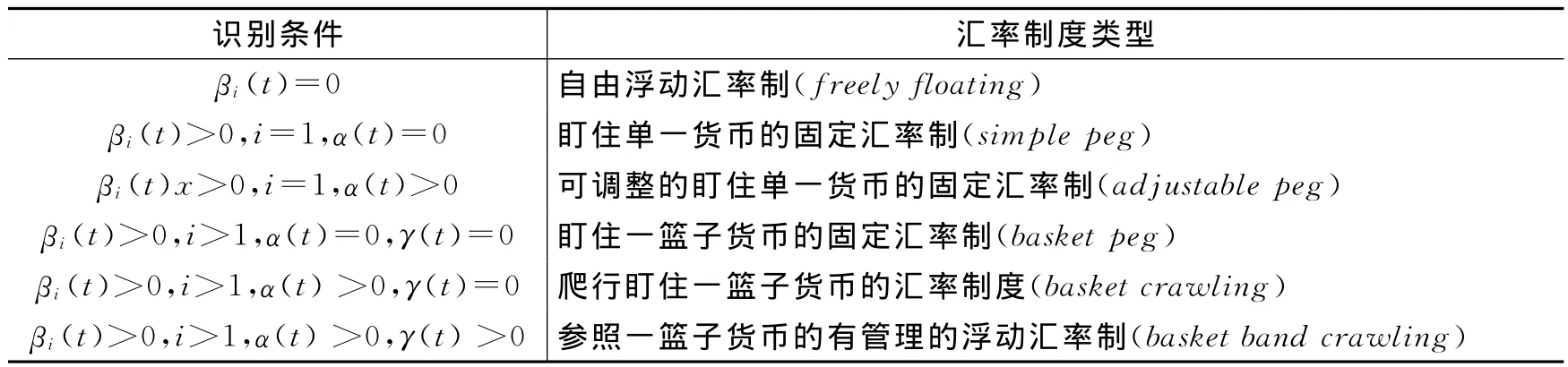

中国现行汇率制度的官方正式表述为“以市场供求为基础、参照一篮子货币进行调节、有管理的浮动汇率制”。其中“调节”和“管理”的基础是什么?这一基础可以用BBC来表示,即货币篮子(Basket)、波动区间(Band)和爬行速度(Crawling),这三个维度的不同组合构成了不同的汇率制度。

首先,“一篮子货币”是指人民币不再单一盯住美元,而是以一篮子货币为基础确定汇率水平。“一篮子货币”涉及两个关键问题:币种选择与权重设置。一国汇率篮子中币种的选择在理论上应综合考虑该国的对外贸易币种结构、外债币种结构和外汇储备币种结构,而现实中鲜有货币当局公布篮子货币币种。周小川(2005)指出,“篮子货币的确定是以对外贸易权重为主的,目前,美国、欧元区、日本、韩国等是中国最主要的贸易伙伴,相应地,美元、欧元、日元、韩元等也自然会成为主要的篮子货币”,“由于新加坡、英国、马来西亚、俄罗斯、澳大利亚、泰国、加拿大等国与中国的贸易比重也较大,它们的货币对人民币汇率也是很重要的”。由此可知,“汇改”之初人民币汇率篮子中应包括以上11种货币,但不排除货币当局之后根据形势调整篮子货币币种构成的可能。

其次,“波动区间”是指汇率变动的幅度。在波动区间内,汇率由市场供求决定,一旦逾越这一区间,货币当局会立即干预以稳定汇率。一般来说,波动区间越宽,货币当局干预的程度越小,汇率就越富有弹性,其形成机制就越接近浮动汇率制。扩大波动区间有助于增强汇率弹性以吸收非对称冲击,甚至可以给予货币政策一定的独立自主性。在操作上,货币当局在每天交易前设定基准汇率中间价,并以此为中心设定波动范围。人民币对美元汇率的波动区间在2007年5月21日由原来的±0.3%扩大到±0.5%,2012年4月16日扩大到±1%,2014年3月17日进一步扩大到±2%。

最后,“爬行速度”是指官方根据不同经济情况调整人民币对一篮子货币的汇率水平。这样做既可以消除人民币与篮子货币的通货膨胀差异所导致的汇率偏离,对像中国这样的新兴经济体而言,也能吸收巴拉萨-萨缪尔森生产率偏差的影响以实现汇率均衡。

(二)模型设计

延续Moosa等(2009)的思路,本文将广义的汇率识别模型设定为:

其中,Et表示t时期东道国的汇率,E*it表示篮子货币的汇率。α表示东道国汇率的爬行速度,即东道国货币相对于一篮子货币的升贬值幅度。βi表示东道国货币篮子中各国货币的权重,εt为随机误差项。由模型设定可知:

为了有效识别汇率制度,须使用平稳的时间序列,为此通常对汇率数据取差分,ΔEt=logEt-logEt-1。同时,考虑到货币当局可能“秘而不宣”地调整货币篮子和爬行速度,使用静态估计方法无法捕捉到货币当局行为的影响,因此有必要采用动态估计方法。由此,式(1)转换为:

其中,α(t)和βi(t)表示时变的回归系数,其他变量的含义同前。

中国官方宣称汇率“参照”而“盯住”一篮子货币进行调整,这就赋予货币当局汇率管理的弹性,这种弹性体现在汇率的波动区间(幅度)上。那么,如何有效刻画汇率弹性呢?现实中通常使用汇率制度弹性(ERFI)来表示。刘晓辉等(2009)将汇率制度弹性定义为当一国面临外汇市场压力时,本币汇率变化所吸收的那部分外汇市场压力。他构建的实际汇率制度弹性指数为:

其中,ΔE、δΔE和δΔR分别表示汇率变化率、汇率变化率的标准差和外汇储备变化率的标准差。EMPrmb①Girton和Roper(1977)最早提出并界定了EMP指标,此后诸多学者如Eichengreen等(1996)、Kaminsky等(1998)、Stavarek(2007)以及Aizenman等(2010)从不同维度对EMP 指标进行了拓展,集大成者见 Weymark(1995,1997a,1997b,1998,1999)。表示外汇市场压力,可表示为:

将式(4)引入式(3)可得:

式(6)即为本文使用的汇率制度识别模型的一般形式。汇率制度类型的识别条件见表1。可以发现,如果实行的是严格的固定汇率制或爬行盯住汇率制,则式(6)的R2应为1;而如果实行的是完全浮动的汇率制,则R2应近乎为0;在其他汇率制度下,R2应介于0和1之间。

表1 汇率制度类型与识别条件

四、中国汇率制度的实证考察

(一)估计方法

变系数模型式(6)是本文的核心估计方程,根据参数α(t)、βi(t)和γ(t)的估计值可以判断中国汇率制度的类型。变系数模型最早由Hastie和Tibshiranic(1993)提出,它的一般形式为:

其中,Yt为被解释变量,Xl(t)为解释变量,βl(t)=(β1(t)…βp(t))′为参数向量,εt是均值为0的随机过程。如果X1(t)≡1,则模型中包含变截距项。式(6)实际上是变系数模型的特殊形式。

模型中βl(t)的估计方法有很多,包括核估计、局部多项式估计和光滑样条估计。B样条估计在观测数据较少时不需要合并数据,具有较好的适应性。本文使用B样条方法来估计参数βl(t)。①具体推导过程见罗玉波(2011)。假设一个变系数函数βl(t)(l=1,2,…,p)可以由如下的样条函数近似表示:

其中,对于每个l,βlk(t)(k=1,2,…,kl)是区间T上固定阶数和节点序列的样条函数线性空间Gl的基。根据式(6)和式(8),我们可以进一步得到:

假设有观测数据{(Yij,X1(tij),X2(tij),…,Xp(tij),tij):i=1,2,…,n;j=1,2,…,ni},其中n表示个体数,ni表示第i个个体的观测数。在给定kl的情况下,记γl=

本文通过求解以下的绝对值损失最小化问题来得到γ:

其中,γ满足以下约束条件:

其中,I是由1组成的长度为p的向量,本文取ωi=1。在约束条件式(11)下求解式(10)的最小化问题可得其中则β(t)的样条估计为,其中

(二)变量与数据

本文所用汇率数据来自IFS,样本区间为2000年1月至2013年8月。关于汇率的计价货币问题,不同学者的选择有所不同。Frankel和 Wei(1995)、Frankel(2009)以及Frankel和Xie(2010)选择特别提款权SDR来计价;Frankel和 Wei(1994,2007)、Ohno(1999)、Eichengreen(2006)以及 Funke和 Gronwald(2008)选择瑞士法郎来计价;Bénassy-Quéré(1999)和Yamazaki(2006)甚至分别选择美元和加元来计价。本文倾向于使用SDR,因为该指标可能是货币当局干预外汇市场的重要参照。官方在干预外汇市场之前须评估本国汇率的偏离程度,其依据不太可能是本币相对于单一主要货币的汇率,而可能是本币相对于一篮子重要货币如SDR的汇率。

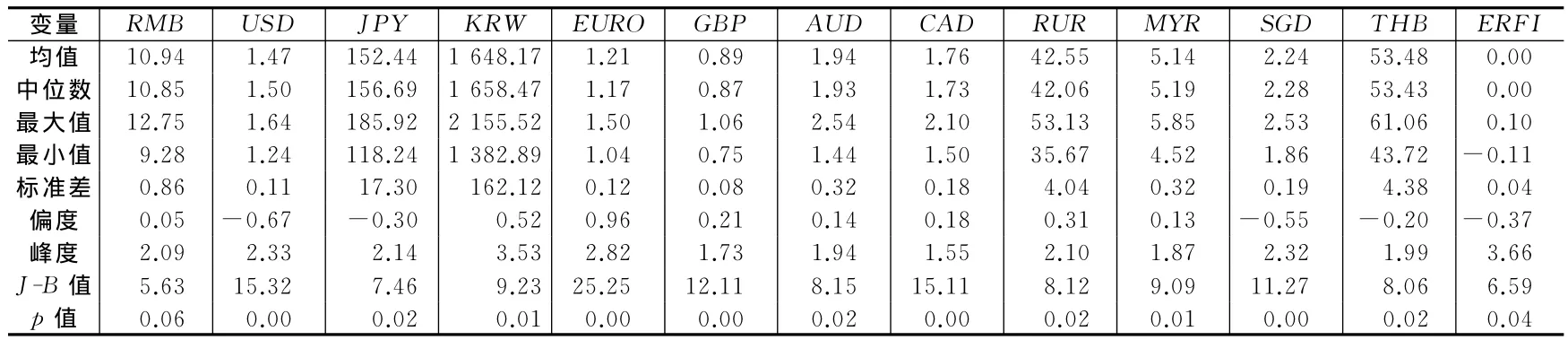

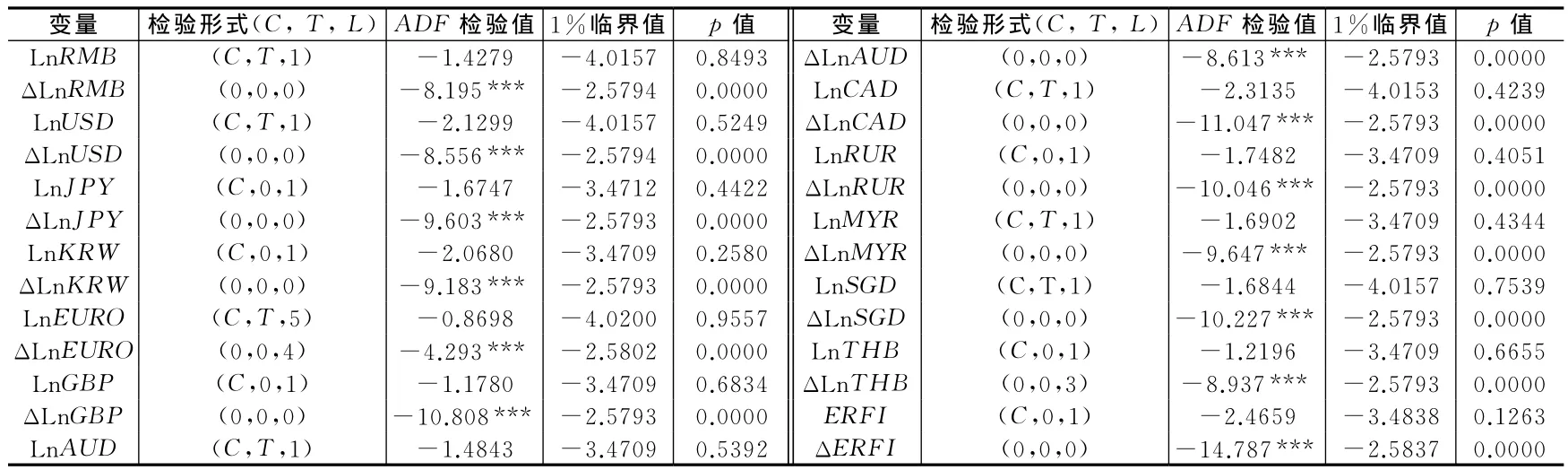

由表2中p统计值可知,各变量均服从正态分布。为了消除时间序列潜在的异方差现象,本文对RMB、USD等12种货币序列分别取自然对数,其一阶差分表示汇率的变化率。变量的单位根检验结果见表3。

表2 变量描述性统计

表3 单位根检验

(三)估计结果

本文首先对式(6)分阶段进行线性估计,以考察中国汇率制度的阶段特征。中国在2005年7月实施的“汇改”是人民币汇率制度变迁中的重要事件,此后全球金融危机对中国汇率制度可能产生了某种扰动,从而汇率制度可能呈现不同的阶段变化。为了把握不同阶段汇率制度的特征,本文以2005年7月和2008年8月为界进行了分阶段回归,结果见表4。

表4 回归结果

续表4 回归结果

全样本的回归结果显示,人民币汇率变动重要的参照是美元,美元汇率的变动总体上能够解释人民币汇率91.32%的变动。截距项C为正说明人民币处于贬值状态,为0说明人民币币值稳定,为负则说明人民币处于升值状态。ERFI越大说明人民币汇率制度越富有弹性。检验结果拒绝了H1,说明2000-2013年人民币总体上处于升值(截距项为负)状态。检验结果也拒绝了H2,说明人民币整体上并不是盯住美元的,人民币汇率篮子中除美元以外,还有其他货币影响人民币汇率走势。检验结果还拒绝了H3,说明人民币汇率制度整体上具有一定的弹性。

第Ⅰ阶段的回归结果显示,该时期人民币汇率99.91%的波动可由美元汇率波动所解释,说明人民币极可能是盯住美元的。马来西亚林吉特的系数显著,且达到0.09%。在亚洲金融危机后,马来西亚政府将林吉特对美元汇率长期固定在1∶3.8的水平上,直到中国人民银行宣布“汇改”当日,马来西亚政府才宣布放弃盯住美元的汇率制度。由于在此期间马来西亚实行的是盯住美元的固定汇率制,其系数也可以归结到美元权重上,因此美元的权重为100%。另外,检验结果没有拒绝H1、H2和H3。假设H1未被拒绝说明在此期间人民币币值整体上是稳定的,假设H2未被拒绝说明美元在人民币汇率篮子中的权重为100%,假设H3未被拒绝则说明在此期间人民币汇率制度是缺乏弹性的。据此,我们认为2000年1月至2005年7月,我国实行的是单一盯住美元的固定汇率制。

第Ⅱ阶段的回归结果表明,中国在2005年7月开始实施人民币汇率制度改革,放弃了单一盯住美元的固定汇率制,这主要是因为:第一,美元在人民币汇率篮子中的权重由此前的100%下降至84.48%,余下的权重分配给日元、澳元、林吉特和新加坡元,尽管这些货币的权重在统计上并不显著,但不排除它们在2005年7月至2008年8月的某些时期有着突出的表现;第二,截距项C显著为负,假设H1被拒绝,说明该时期人民币相对于货币篮子在升值;第三,假设H2被拒绝,说明美元在人民币汇率篮子中的权重显著不为100%;第四,假设H3也被拒绝,说明在此期间人民币汇率制度具有一定的弹性。总体而言,中国在这一阶段已经实行参照一篮子货币的浮动汇率制,但货币篮子中的币种结构并不稳定。

第Ⅲ阶段的回归结果表明,该时期人民币汇率篮子中美元的权重由此前的84.48%上升到96.33%,美元对人民币汇率走势的影响增大;欧元首次在人民币汇率篮子中发挥显著作用,平均权重为2.81%;卢布和林吉特也影响人民币汇率走势,但影响程度相对于美元和欧元都较弱。从截距项来看,这一阶段人民币仍处于升值通道中,但升值幅度较前期已经大幅降低。反映汇率制度弹性的ERFI系数在这一阶段大幅减小且不再显著,假设H3也未通过检验,说明现阶段人民币汇率制度弹性相对于第Ⅱ阶段已经明显降低。假设H1和假设H2仍被拒绝,说明尽管人民币汇率篮子中美元的权重相对于上一阶段有所上升,但人民币仍是参照一篮子货币而不是单一盯住美元的。

一国货币篮子中的币种权重β、人民币的爬行速度α和汇率制度弹性γ都可能是变化的,因此须动态考察这三个因素的演变情况,以揭示中国货币当局调整货币篮子时的行为特征。本文使用式(7)-式(11)的估计方法重新估计了式(6),人民币爬行速度α、货币篮子中的币种权重β和汇率制度弹性γ的动态变化情况见图1。

图1 时变参数α(t)、γ(t)和βi(t)估计结果

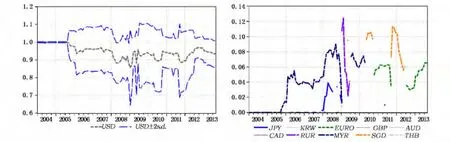

从图1中可以看出,人民币爬行速度α(t)在2005年7月前一直为0,之后始终为负,表明人民币在“汇改”后处于升值通道中。但人民币升值并不是单调变化的,而是呈现V形变化:在2005年8月至2009年3月,α(t)持续下降,最低达到-0.4%,说明人民币一直在升值且速度加快;在2009年4月以后,人民币仍在升值,但升值速度不断下降。2005-2009年人民币持续升值可以解释为:此前人民币升值压力的缓慢释放以及随后的次贷危机、欧债危机和美国量化宽松政策使国际资本涌入中国,推动了人民币升值;2009年9月,中国的外部均衡被全球金融动荡所打破,出口出现下滑、FDI流入放缓,而且西方发达经济体逐渐复苏,资本从中国流出,从而人民币升值的速度不断降低。从汇率制度弹性来看,2005年7月前γ(t)基本上为0,随后整体上呈现Λ形变化。在2005年8月至2010年7月,γ(t)辗转上升至0.03,随后汇率制度弹性不断降低,到2012年11月降至0左右,2013年3月又反弹至0.017。从货币篮子中的币种权重来看,美元权重从2005年7月之前的100%降至2007年9月的85.6%,之后几经波折,到2013年8月又反弹至96%。美元仍是影响人民币汇率走势最重要的币种,权重平均为93.17%。其他货币在人民币汇率篮子中的权重呈现以下变化:欧元和日元自2010年异军突起,呈现上升态势,在人民币汇率篮子中分别占3.5%和1.1%,其影响持续约48个月;加元(2005年8月-2006年10月,2007年6月-2008年1月)、新加坡元(2008年7月-2012年4月)、泰铢(2007年4月-2008年6月,2009年2-2011年7月)和林吉特(2005年10月-2010年1月)在2005-2011年的权重平均约为2.82%,其影响持续约43个月,但2012年后这些货币的影响销声匿迹;韩元、英镑、澳元和卢布只在个别月份对人民币汇率产生影响,且其权重平均在0.1%以下。

(四)进一步考察

货币当局在制定和执行政策过程中常出现“言行不一”的问题。从表4和图1中可以看出,人民币汇率篮子中11种货币的权重并不是一成不变的,那么货币当局调整篮子货币是否有规则可循?如果有,规则背后的原因又是什么?上文使用变系数方法来估计汇率制度识别模型式(6)存在一个不足,即SAS系统在参数估计过程中不能自动剔除不显著的变量。如果施加自动剔除不显著变量的约束,分析结果不仅更具解释力,而且能够捕捉到货币当局的行为路径。图2给出了施加剔除不显著变量约束后α(t)和γ(t)的估计结果。

图2 施加约束后的α(t)和γ(t)估计结果

从α(t)的估计结果来看,2005年8月以前人民币币值稳定,α(t)近乎为0。此后,α(t)整体上小于0,呈现V形变化,说明人民币处于升值通道中。其中,2005年8月至2009年3月人民币升值速度不断加快,在2009年3月最高达到0.43%,此后升值速度逐渐放缓,在2012年11月仅为0.16%。尽管施加了剔除不显著变量的约束,但α(t)的估计结果与图1中的结果并不存在显著差异,这也验证了结果的稳健性。

从γ(t)的估计结果来看,2005年8月以前γ(t)基本上为0,说明人民币汇率制度缺乏弹性。此后,γ(t)辗转上升至2008年8月的3%,达到历史峰值,说明在此期间人民币汇率制度弹性不断上升。之后,γ(t)不断下降,在2012年4月最低为0.4%,到2013年又上升至1.9%。2008年8月之后人民币汇率制度弹性下降,可能是因为货币当局为避免人民币对主要货币进一步升值而在外汇市场中干预汇率波动。图2中γ(t)的估计结果与图1中的结果也不存在显著差异。

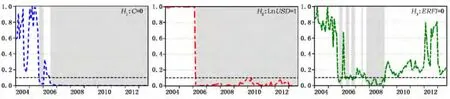

假设H1、H2和H3的动态检验结果见图3。从中可以看出:(1)在2005年9月至2006年4月以及2006年6月以后,假设H1检验的p值始终小于10%甚至1%,我们可以拒绝H1,说明人民币币值在2005年9月以后并不是固定不变的。(2)2006年3月以后,假设H2检验的p值一直小于10%,说明在此期间人民币汇率篮子中美元的权重不为1,也验证了人民币汇率是参照一篮子货币调整的。(3)在2005年10月至2006年12月以及2007年9月至2009年1月,假设H3检验的p值也小于10%,说明在此期间人民币汇率制度是富有弹性的。而此后,人民币汇率制度弹性为0的假设未通过检验,说明人民币汇率制度弹性大幅下降。

图3 H1、H2和 H3动态检验

图4给出了施加剔除不显著变量的约束后人民币汇率篮子中币种权重βi(t)的估计结果,βi(t)呈现分化趋势:(1)在2005年7月“汇改”后,人民币汇率篮子中发挥比较重要作用的货币主要有美元、欧元、日元、新加坡元、林吉特和卢布,其他货币的影响微乎其微。美元始终占据主导地位,在2005年8月之后,美元在货币篮子中的权重平均达到93%,即使在2009年1月,其权重仍达到86%。(2)除美元以外,发挥重要作用的货币呈现阶段性特征。林吉特在2005年9月至2009年1月以及2010年7月至2010年4月发挥重要作用,其权重在2008年9月最大,为9%;日元则在2007年12月至2008年7月持续发挥作用,其权重的最大值为2008年4月的3.9%;卢布仅在2009年1月至6月发挥作用,但其影响较大,权重在2009年2月最大,为12.4%;新加坡元在2010年5月至9月以及2011年9月至2012年6月比较连续地发挥作用,其权重在2011年3月最大,达到11.3%;欧元在2010年9月至2011年9月以及2012年7月至2013年8月两个阶段发挥作用,其权重在2013年8月最大,达到8.8%。(3)2005年7月至2007年,人民币汇率篮子中发挥作用的货币组合是“美元+林吉特”,2008年发挥作用的是“美元+林吉特+日元”,2009年以后陆续发挥作用的币种组合分别是“美元+卢布”(2009年1月-2009年6月)、“美元+林吉特”(2009年7月-2010年4月)、“美元+新加坡元”(2010年5月-2010年9月,2011年9月-2012年6月)、“美元+欧元”(2010年10月-2011年8月,2012年7月-2013年8月)。

图4 施加约束后βi(t)估计结果

上述分析表明,官方的汇率篮子并不是一成不变而是适时调整的。从图4中可以看出,2007年之后人民币汇率篮子中通常是“美元+x”的组合模式。这种行为特征背后的经济动因是什么?货币x的选择依据是什么?本文认为,关于人民币汇率篮子中的币种选择,除了要考虑贸易和资本流动因素外,还要考虑人民币汇率稳定的动因。在短期内,贸易和资本流动因素不会大幅变动,而货币汇率的大幅涨跌会影响人民币汇率稳定。维持人民币汇率稳定是货币当局的重要政策目标之一。如何实现汇率稳定呢?我们可以将人民币汇率篮子视为一种资产组合,为了实现人民币汇率稳定,无疑需要篮子中各种货币组合的标准差σp最小(或较小)。

为了验证上述推断,本文建立了以下二元离散选择模型:

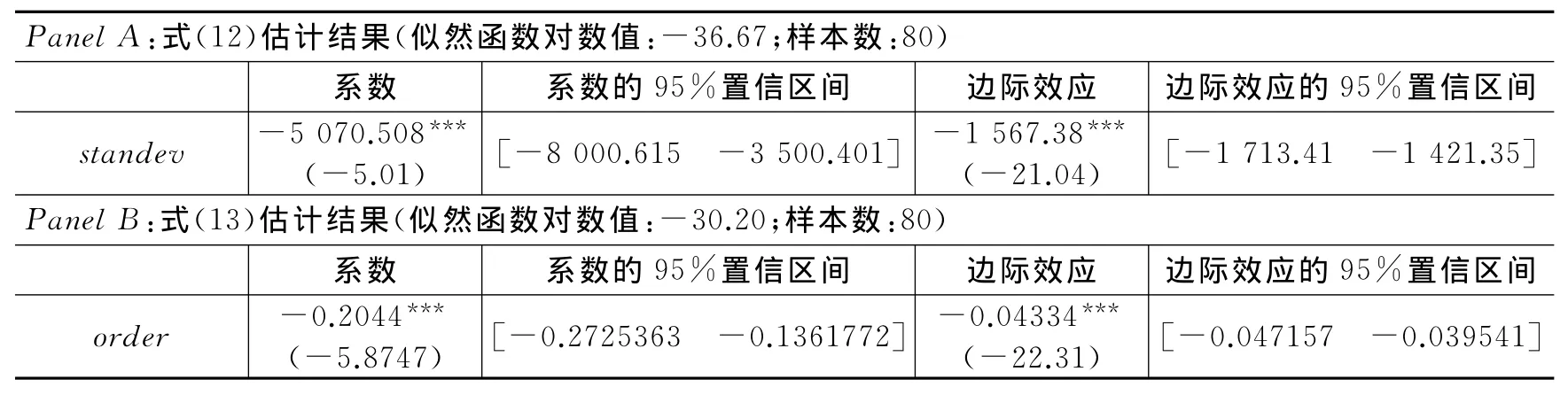

其中,choiceit为虚拟变量,表示货币组合模式的选择。在施加剔除不显著变量的约束后对式(6)进行估计,当人民币汇率篮子在t时期为“美元+x”的组合时,如果x为货币i,则choiceit取1,否则取0。standevit表示t时期“美元+x”组合的标准差;①“美元+x”组合标准差standevit的计算公式为其中ωus表示t时期美元的平均权重,ωx表示t时期货币x的平均权重,σus表示t时期美元汇率(用SDR来表示并取对数)的标准差,σx表示t时期货币x汇率的标准差,ρus,x表示美元与货币x汇率的相关系数。orderit表示t时期“美元+x”组合按照标准差的排序,标准差越大,则排序中orderit的数值越大。本文通过估计上述两个模型来考察货币组合的标准差或其排序对货币当局选择篮子货币的影响,估计结果见表5。

表5 Probit模型估计结果

表5的结果显示,式(12)中standev的系数显著为负,说明货币组合的标准差越大,它被货币当局选为篮子货币的概率就越低。式(13)中order的系数也显著为负,说明货币篮子标准差的排序越高,它被货币当局选为货币篮子的概率就越低。可见,货币当局选取篮子货币的重要依据是篮子货币组合的标准差尽可能小,以确保人民币汇率稳定。理论上,货币当局应选取与美元的相关性较低甚至是负相关的币种来构建稳定的货币篮子。而在现实中,随着币种数量的增加,货币篮子的标准差下降速度减慢,管理难度增加,而且除美元以外的其他币种之间具有较强的相关性,因此中国货币当局选择了“美元+x”的组合。

(五)稳健性检验

为了保证上述结果的可靠性,本文做了以下稳健性检验:(1)上文所用汇率数据均为时期均值数据(periodaverage),我们还使用期末数据(periodend)重新进行了分析;(2)上文说明了使用SDR作为货币计价基础的原因,我们进一步使用瑞士法郎SFr作为计价货币进行了分析。无论使用期末数据还是以SFr作为计价货币,上文的研究结论不变。①受篇幅限制,文中未报告稳健性检验结果,如有需要可向作者索取。

五、结论与讨论

本文的研究结果表明,2005年7月之前中国实行的是严格盯住美元的固定汇率制,之后实行的则是参照一篮子货币的管理浮动汇率制,即BBC体制。比较有意思的是,人民币汇率篮子中的币种通常是“美元+x”的组合。Probit估计结果表明,货币当局选取篮子货币的重要原则是,货币x能够最大程度地降低篮子货币组合的标准差以确保人民币汇率稳定。同时,本文还发现“汇改”后人民币汇率制度弹性逐渐提高,但以2010年7月为界呈现先增大后减小的Λ形变化趋势,说明人民币汇率制度弹性正在走低。有证据表明,在美国次贷危机、欧债危机以及全球金融动荡的影响下,中国货币当局出于稳定汇率和出口的目的,加大了对外汇市场的干预。尽管人民币汇率波动区间不断增大,但汇率制度弹性仍在走低。

增强汇率制度弹性不仅有助于提升出口企业控制风险和成本的能力,而且有助于优化产业结构和提高货币政策独立性。本文认为应从宏观层面的政策调整、中观层面的市场建设和微观层面的运行机制优化三个方面入手,提高人民币汇率制度弹性,深化人民币汇率制度市场化改革。在宏观层面,选择适合于中国实情并服务于经济结构调整和经济可持续发展的汇率制度,运用宏观经济平衡法来测定中国内外均衡条件下的人民币汇率水平,为汇率政策调整提供参考。在中观层面,加强外汇市场的制度建设。在已推出做市商制度和询价交易的背景下,研究进一步增强我国外汇市场汇率价格发现、形成和调整能力的措施。具体来说,应逐渐减少银行结售汇制的强制性和银行间外汇市场的封闭性,扩大外贸企业的自主权,促进外汇市场参与主体的多元化;同时,鼓励银行为外贸企业和居民个人提供更加丰富的外汇投资产品。在微观层面,深入落实“货币篮子、波动区间和爬行速度(即BBC)”汇率制度,确定货币篮子中的最优币种结构、最优波动区间和最优爬行速度。汇率形成机制三个层面的改革相互关联。提高结售汇环节和交易环节的市场化程度,并配合人民币汇率波动区间的扩展,人民币汇率形成机制的市场化程度便会有一个明显的提高。

[1]丁剑平,杨飞.人民币汇率参照货币篮子与东亚货币联动的研究[J].国际金融研究,2007,(7):36-42.

[2]罗玉波.CPI权重估计:基于约束变系数模型[J].数学的实践与认识,2011,(15):80-85.

[3]刘晓辉,陈峥嵘,于波.“言”、“行”、人民币实际汇率制度弹性与宏观经济绩效[J].金融评论,2009,(1):50-62.

[4]周小川.我首次披露人民币汇率参考的货币篮子主要币种[EB/OL].http://news.xinhuanet.com/fortune/2005-08/10/content_3334597.htm,2005.

[5]Bénassy-Quéré A.Exchange rate regimes and policies:An empirical analysis[A].Collignon S,Pisani-Ferry J,Park Y C.Exchange rate policies in emerging Asian countries[C].London:Routledge,1999.

[6]Calvo A G,Reinhart C M.Fear of floating[J].Quarterly Journal of Economics,2002,117(2):379-408.

[7]Eichengreen B.China’s exchange rate regime:The long and short of it[EB/OL].http://emlab.berkeley.edu/~eichengr/research/short.pdf,2006.

[8]Fidrmuc J.Time-varying exchange rate basket in China from 2005to 2009[J].Comparative Economic Studies,2010,52(4):515-529.

[9]Fang Y,Huang S C,Niu L L.De facto currency baskets of China and East Asian economies:The rising weights[R].BOFIT Discussion Papers No.2,2012.

[10]Frankel J A.New estimation of China’s exchange rate regime[J].Pacific Economic Review,2009,14(3):346-360.

[11]Frankel J A,Schmukler S,Serven L.Verifiability and the vanishing intermediate exchange rate regime[R].NBER Working Papers No.7901,2000.

[12]Frankel J A,Wei S J.Yen bloc or dollar bloc?Exchange rate policies of the East Asian economies[A].Ito T,Krueger A O.Macroeconomic linkage:Savings,exchange rates,and capital flows[C].Chicago:University of Chicago Press,1994.

[13]Frankel J A,Wei S J.Emerging currency blocs[A].Genberg H.The international monetary system:Its institutions and its future[C].Berlin:Springer,1995.

[14]Frankel J A,Wei S J.Assessing China’s exchange rate regime[J].Economic Policy,2007,22(51):575-627.

[15]Frankel J A,Wei S J.Estimation of de facto exchange rate regimes:Synthesis of the techniques for inferring flexibility and basket weights[J].IMF Staff Papers,2008,55(3):384-416.

[16]Frankel J A,Xie D.Estimation of de facto flexibility parameter and basket weights in evolving exchange rate regimes[J].American Economic Review,2010,100(2):568-572.

[17]Funke M,Gronwald M.The undisclosed Renminbi basket:Are the markets telling us something about where the Renminbi-US dollar exchange rate is going?[J].World Economy,2008,31(12):1581-1598.

[18]Hastie T,Tibshirani R.Varying-coefficient models[J].Journal of the Royal Statistical Society Series B,1993,55(4):757-796.

[19]Moosa I,Tony N,Li L.Exchange rate regime verification:Has China actually moved from a dollar peg to a basket peg?[J].Economia Internazionale,2009,62(1):41-67.

[20]Obstfeld M,Rogoff K.Exchange rate dynamics redux[J].Journal of Political Economy,1995,103(3):624-660.

[21]Ohno K.Exchange rate management in developing Asia[R].ADBI Working Paper No.1,1999.

[22]Shah A,Zeileis A,Patnaik I.What is the new Chinese currency regime?[EB/OL].http://www.mayin.org/ajayshah/PDFDOCS/SZP2005cny.pdf,2006.

[23]Stavarek D.Comparative analysis of the exchange market pressure in central European countries with the Euro zone membership perspective[R].MPRA Paper No.3906,2007.

[24]Sun J.Retrospect of the Chinese exchange rate regime after reform:Stylized facts during the period from 2005to 2010[J].China & World Economy,2010,18(6):19-35.

[25]Yamazaki K.Inside the currency basket[Z].Columbia University and Mitsubishi UFJ Trust and Banking Corp.,2006.

猜你喜欢

当代陕西(2019年14期)2019-08-26

阅读与作文(小学高年级版)(2019年3期)2019-04-20

故事作文·低年级(2019年2期)2019-02-24

小学生作文(低年级适用)(2017年4期)2017-07-07

中老年健康(2017年4期)2017-06-02

中老年健康(2016年8期)2016-10-17