什么拉动了我国地方政府债务扩张?:以西部某省为例

2015-11-13 00:35魏向杰

云南财经大学学报 2015年4期

魏向杰

(1.南京大学 工程管理学院,南京210008;2.南京理工大学 紫金学院,南京210023)

分税制以来,我国分别启动了两轮积极的财政政策,尤其是2008年为了应对国际金融危机的冲击,中央决定从稳健的财政政策转向积极的财政政策,并提出4万亿投资计划,要求地方政府增加民生支出、扩大基础设施建设、进行结构型减税等。实施积极财政政策在促进社会经济发展的同时,地方财政收支缺口也不断增大,全国财政收支缺口规模由1995年的1842.75亿元增长到2011年的40186.57亿元,较为突出的是2008~2009年,其缺口增长率高达39.49%和38.07%。①地方政府财政收支缺口是地方财政支出与地方财政收入的差额,数据来源于《中国统计年鉴》。在此背景下,我国地方政府债务也逐年扩张,根据审计署发布的《全国地方政府债务审计结果》(2011年第35号)和《全国政府性债务审计结果》(2013年第32号)显示,1997年以来我国地方政府债务快速增长,其中1998年和2009年债务余额分别比上年增长48.20%和61.92%。截止到2010年底,全国地方政府债务余额为 107174.91亿元,相比于1997年的2994.82亿元翻了36倍。截止2013年6月,全国地方政府债务总额为178908.66亿元,相当于2010年的1.67倍。

我国地方政府债务迅速扩张,已经引起中央及各级地方政府高度重视。2010年,国务院出台《国务院关于加强地方政府融资平台公司管理有关问题的通知》(国发〔2010〕19号),旨在加强对地方政府债务的管理;2011年,按照“摸清规模,分清类型,分析结构,揭示问题,查找原因,提出建议”的工作思路,国务院出台《地方政府债务审计工作方案》(国发〔2011〕6号);2012年,为加强对自行发债试点工作的指导,财政部印发《2012年地方政府自行发债试点办法》(财库﹝2012﹞47号);2013年,十八届三中全会明确提出,建立规范合理的中央和地方政府债务管理及风险预警机制;2014年国务院印发《关于加强地方政府性债务管理的意见》(国发〔2014〕43号)。与此同时,各级地方政府也开始提高对政府债务风险的防范意识。因此,寻找地方政府债务扩张的真正动力,合理摸清债务增长的影响路径,是科学管理地方政府债务、合理控制债务风险的重要前提。

一、文献回顾与研究假设

近年来,挖掘我国地方政府债务扩张原因的研究较多,大多都将其归结为财政体制不完善、地方政府追求高经济增长、缺乏规范科学的地方政府债务管理办法等,导致地方政府财力不足或支出难以控制,从而被迫举债(贾康、白景明,2002;苏明等,2011;类承曜,2011;缪小林、伏润民等,2013;吕健,2014;陈尧,2014)。[1~6]例如苏明等(2011)以温州和苏州市所属部分县区为例,指出除了城市化建设外,在发达地区形成的“财力向上集中”和“事权向下转移”的财政体制是导致债务膨胀的关键;类承曜(2011)指出地方政府债务合约中存在复杂的委托代理关系,巨大的代理成本导致地方政府债务的“软预算约束”问题;陈尧(2014)认为我国地方政府债务扩张的动机源自地方政府之间的竞争,分税制塑造了多个竞争主体,GDP为主要指标的考核机制强化了地方官员发展经济的动力,以投资带动经济增长的路径依赖刺激了地方政府的投资欲望。

具体而言,首先,从财政体制不完善视角分析看,分税制改革以后,中央分享了地方经济发展的主要税种,上划收入规模逐年递增,削弱了地方政府可用财力,越是落后地区其经济基础较为薄弱、市场化发展程度低,地方财政增收困难,在收不抵支的情况下,地方政府被迫举债。另外,从新古典的债务有害论、凯恩斯主义的债务有益论,以及李嘉图等价性命题的债务无影响论观点来看,也都将举借债务和预算收入进行等价,即政府可以通过举债和征税两种途径取得收入,因此,预算收入不足是举借债务的决定性因素。其次,从地方追求经济增长视角分析看,1998年为应对亚洲金融危机、2008年为应对国际金融危机冲击,我国启动了两轮积极的财政政策,加上分税制以来实施的公共财政政策,不同程度要求我国地方政府加大公共投入,旨在避免经济下滑。此外,基于政绩考核目标,地方政府也将会不断扩张财政支出,以此推动经济的快速增长。因此,分析地方政府债务产生的原因,除了考虑地方政府收入削弱外,还要分析财政支出扩张带来的影响。最后,从管理制度不规范视角分析看,虽然管理制度、风险意识等会对地方政府举借债务产生影响,但其实质是在收入不足或支出扩张的影响下能否合理控制债务规模的问题,属于影响地方政府债务扩张的外生因素。

根据上述分析可知,地方政府债务形成原因基本可以归结为财政预算收支行为对地方政府债务的影响,即地方政府只有在预算支出大于预算收入的条件下,才可能通过举借债务弥补财政预算收支缺口。①当前,地方政府债务并没有纳入一般预算,表面上地方政府债务与财政收支间并无关系,但实际上,无论是债务支出还是预算支出,均属于地方政府有目的的支出行为,债务支出与预算支出、债务收入与预算收入间存在潜在的替代行为,该观点已得到实践调研的验证。据此,本文提出两类研究假设:

假设1:基于“收入短缺型”的债务扩张,即地方政府财政预算收入被削弱,如中央分享地方财政收入、政府采取结构型减税、地方经济发展能力削弱等,均会导致地方财政税收收入和非税收入减少,在财政收入不足以维持地方政府基本支出的前提下,地方政府被迫举债。

假设2:基于“支出诱导型”的债务扩张,即地方政府财政预算支出增大,如积极的财政政策要求扩大民生支出和经济建设支出、要素成本增加要求加大工资及公用经费支出等,在收入相对稳定的前提下,会促进地方政府扩大举债规模。

二、地方政府债务扩张类型判断

(一)理论及经验判断

判断地方政府举借债务的行为属于“收入短缺型”还是“支出诱导型”,主要取决于财政收支属于“以收定支”(Friedman and Allen,1972)[7]还是“以支定收”(Peacock and Wiseman,1961)。[8]如果地方财政收支存在“以收定支”关系,那么一般预算收入的削弱将可能成为地方政府举借债务的原因,属于“收入短缺型”;如果地方政府财政收支存在“以支定收”的关系,那么一般预算支出的增长可能成为地方政府举借债务的原因,属于“支出诱导型”。

从国内外研究看,财政收支关系取决于不同国家背景和时期条件,Vamvoukas(1997)判断美国联邦财政收支存在着双向因果关系,即“财政同步”,财政收支相互依赖、相互影响。[9]Darrat(1998)分析土耳其情况,发现其地方财政收支存在“以收定支”的关系,即财政收入变化影响财政支出变化。[10]Li(2001)对中国 1950~1997年的财政收支数据进行研究,得出在不同的时期存在着“以收定支”和“财政同步”的理论假说。[11]段炳德(2007)面板数据因果检验和协整模型分析1950~2004年的财政收入(不包括中外债务收入)和财政支出数据,发现我国财政收入单方面引起财政支出,说明我国传统财政观念还是以收定支。[12]马兹晖(2008)采用面板数据因果检验和协整模型分析中国各省份1979~2005年的财政收入与支出数据,发现在1993年以前财政收入与支出相互影响,1994年以后,分税制改革引起了省级政府行为模式的改变,地方财政收支符合“以支定收”假说。[13]董根泰(2012)采用边限检验对我国财政收支的长时间序列进行考察发现,1952~1980年间财政关系存在“双向因果”长期均衡关系,1981~1994年间财政关系难以判断,而1995~2009年间存在以收定支的长期均衡关系。[14]已有的文献对财政收支关系进行大量的实证分析,基于分析方法选取、统计数据长短及来源等差异,结论并不统一。那么我国财政收支关系,特别是1994年分权制财税改革以来的财政收支关系到底如何呢?

事实上,分税制改革以后,适应市场经济要求的财税体制初步形成,地方财政预算收入本身相对稳定,难以形成对我国地方政府债务扩张的驱动力。具体来看,第一,地方政府税收收入具有刚性特征。地方政府一般预算收入中税收收入占有80%左右,税收收入等于税基乘以税率,税基由地方经济产业规模和结构决定,地方政府通过发展优势产业和优化产业结构,从而扩大地方政府财力规模,并不会因为举借债务而削弱聚集财力的动机;税率是由国家税法决定,地方政府并没有改变税率的权利,具有刚性特征的税收收入其实质是外生于地方政府举借债务的行为。第二,1994年分税制后,地方政府财政收入决定权被削弱。分税制以前,政府推行“分灶吃饭”的财政包干体制,财政权力主要集中在地方;分税制以后,地方政府财政收入的决定权被削弱,财力主要集中于中央政府。据此可以初步判断:1994年分税制以后,我国地方政府债务的扩张并不是财政收入削弱的影响,而是扩张性财政支出所产生的拉动作用,尤其是在积极的财政政策背景下更是如此。

(二)计量模型的设定

根据地方政府债务形成分析,地方政府举借债务是由一般预算收入或一般预算支出决定,当然也会受到地方政府债务管理制度的影响,以此构建我国地方政府举借债务规模函数,即:

其中,Ld代表地方政府举借债务规模,Br代表地方政府一般预算收入,Be代表地方政府一般预算支出,Gp代表地方政府债务管理制度。由于管理制度属于外生性因素,依据Parente和Prescott(1991)的研究方法,[15]对地方政府债务管理制度施加一个限制,存在:

对式(3)两边取全微分,得到:

根据理论分析和模型推导,地方政府举借债务数量变化可能取决于地方政府一般预算收入的数量变化或一般预算支出的数量变化。

根据式(4)可以得到,地方政府债务数量变化与地方政府一般预算收入或一般预算支出数量变化存在线性关系,其计量模型表示为:

(三)指标数据及分解

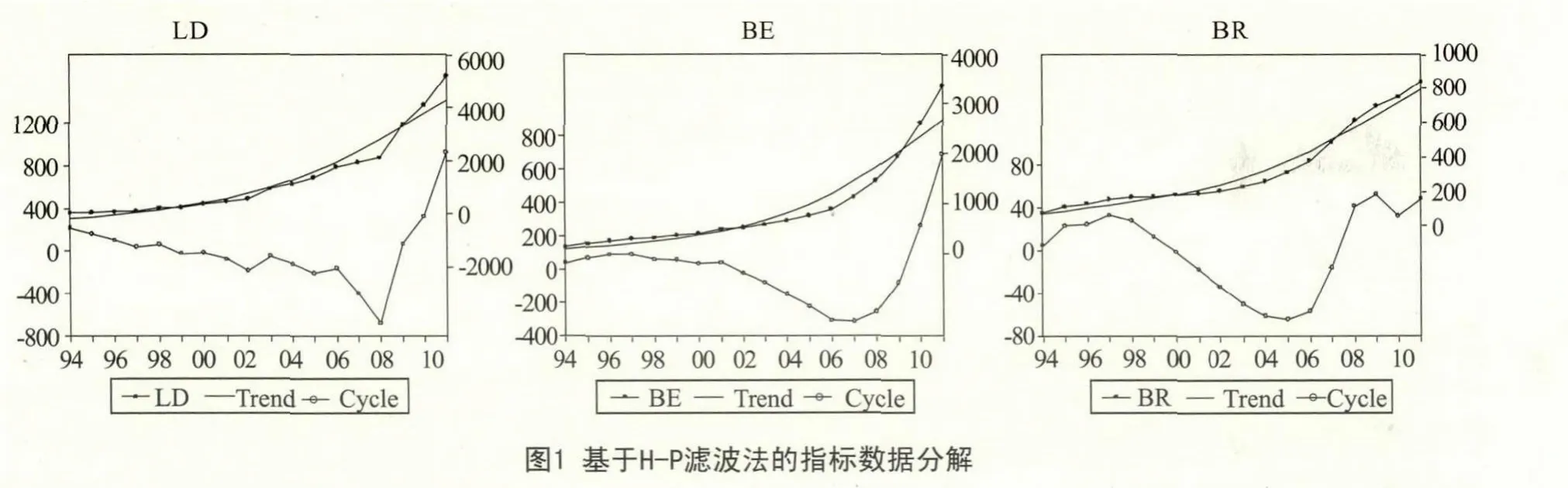

根据式(5)可知,自变量和因变量均表示相关指标的变化,为了剔除1995年以来地方政府债务、一般预算收入和一般预算支出的长期增长趋势,本文采用H-P滤波法从地方政府债务、一般预算收入和一般预算支出中分解出短期变动趋势,反映指标数据变动的本质特征。

其中,时间序列为Mt,代表地方政府债务、一般预算收入和一般预算支出时间序列变量代表各变量的长期趋势代表各变量的短期波动,即,和。

为此,分别收集1995~2011年西部某省地方政府债务、一般预算收入和一般预算支出指标数据,为了避免物价波动的影响,所有指标数据均剔除以1994年为基期的定基物价指数。图1分别显示了该省1995~2011年间的地方政府债务、一般预算收入和一般预算支出指标的原始数据、长期趋势和短期波动。

(四)模型估计与分析

首先,采用ADF单位根检验法对指标的短期波动进行平稳性检验,得出和在1%的显著水平下表现为平稳在5%的显著水平下表现为平稳,三个变量存在同阶单整;其次,采用基于回归系数的Johansen-Juselius协整检验,判断短期波动指标的线性组合是否存在协整关系,检验发现,和之间在1%的显著水平下存在1个协整关系;最后,采用Granger因果关系检验法,判断短期波动变量间的因果关系(见表1)。

表1 变量间Granger因果关系检验结果

表1的检验结果显示,地方政府债务短期波动与一般预算收入短期波动间均不存在Granger因果关系,说明地方政府债务规模变动与一般预算收入间的规模变动互不影响;地方政府债务短期波动也没有构成一般预算支出短期波动的原因,相反,一般预算支出短期波动在5%的显著水平下成为地方政府债务短期波动的Granger原因。

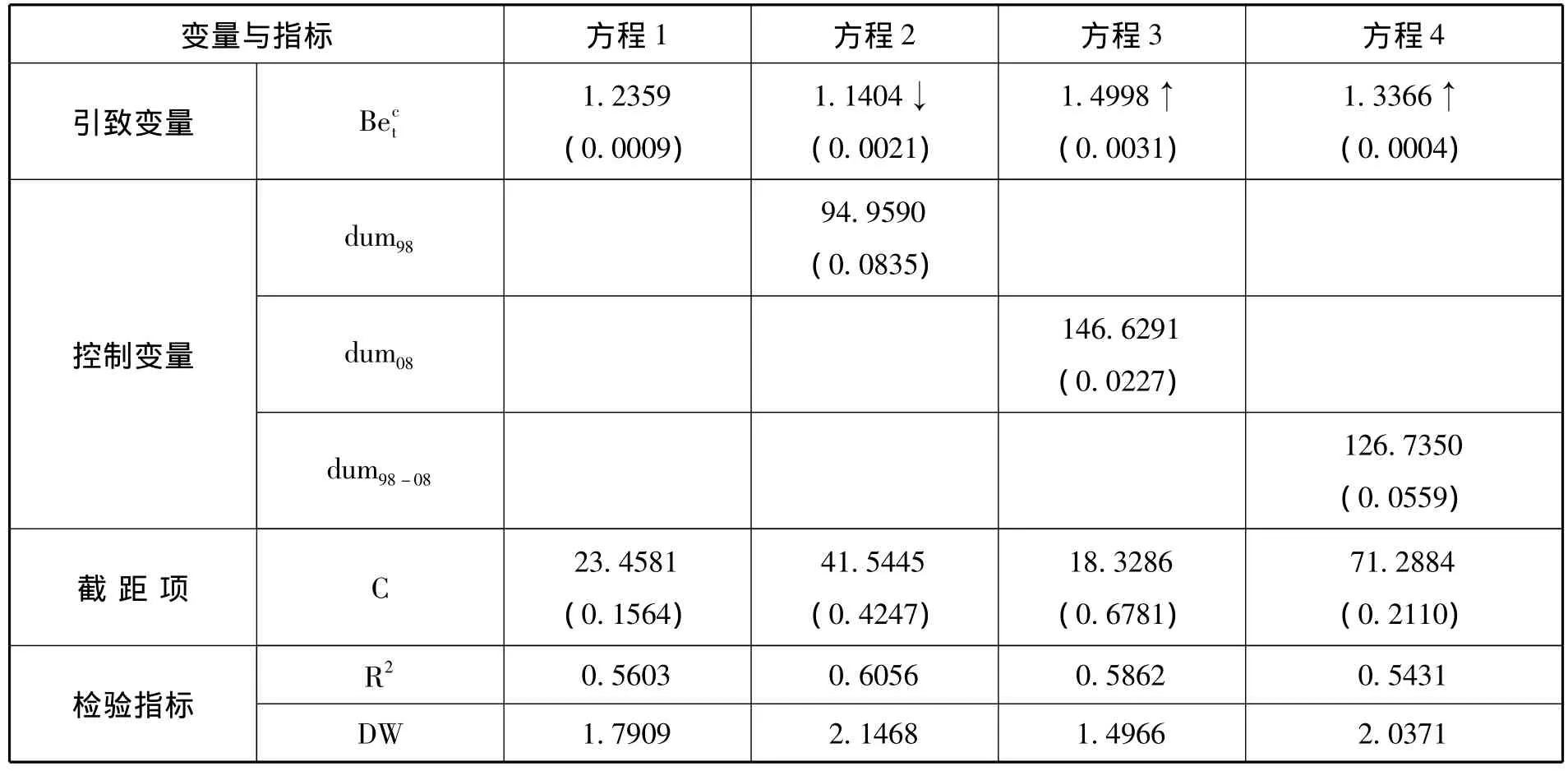

进一步采用最小二乘法(OLS)估计西部某省1995~2011年地方政府债务短期波动与一般预算支出短期波动间的关系(见表2)。由于1998年为应对亚洲金融危机、2008年为应对国际金融危机,我国分别启动两轮积极的财政政策,地方财政支出实现较快增长,在收入相对稳定的条件下势必会对地方政府举借债务产生影响。鉴于上述考虑,本文在和的线性模型①根据Granger因果关系检验,一般预算收入短期波动与地方政府债务短期波动并不存在因果关系,所以在以下的计量回归方程中不再考虑一般预算收入短期波动的影响。中引入3个政策虚拟变量,分别为 dum98,dum08和 dum98-08,其中:dum98虚拟变量的引入代表单独考虑1998年实施的积极财政政策,1995~1997年的值为0,1998~2009年的值为1;dum08虚拟变量的引入代表单独考虑2008年实施的积极财政政策,1995~2007年的值为0,2008~2011年的值为1;dum98-08虚拟变量的引入代表对两次积极财政政策进行同时考虑,1995~1997年、2005~2007年的值为 0,1998~2004年、2008~2011年的值为1。②1995~1997年我国实施从紧的财政政策(应对通胀),1998~2004年我国实施积极的财政政策(应对亚洲金融危机),2005~2007年我国实施稳健的财政政策(应对通胀),2008~2011年我国实施积极的财政政策(应对国际金融危机)。

表2 不同财政政策控制下地方一般预算支出波动对地方政府债务波动的影响

表2的估计结果显示,第一,在没有施加政策约束的条件下,一般预算支出短期波动对地方政府债务短期波动的边际影响为1.2359,即一般预算支出每增加1元,地方政府债务将增加1.2359元;第二,在施加 dum98-08控制变量的条件下,控制变量估计系数在10%的显著水平下为正,表明1998年和2008年的积极财政政策对财政支出扩张影响较大,同时使得引致变量的估计系数由原来的1.2359提升到1.3366,说明两轮积极的财政政策更加强化了一般预算支出增长对地方政府债务增长的促进作用;第三,从方程2和方程3来看,两轮积极财政政策虽然对财政支出扩张均产生较大影响,但就一般预算支出增长对地方政府债务增长作用的强化效应来看,主要还是体现在2008年,在施加dum98-08控制变量的条件下,使得引致变量的估计系数由原来的1.2359提升到1.4998。

实证分析验证了我国地方政府债务扩张类型,即属于基于“支出诱导型”的债务增长。揭示出1994年分税制改革以来,我国地方财政收支已经打破“以收定支”的平衡预算模式,地方政府债务规模膨胀主要由扩张性财政支出所致,尤其是2008年实施的积极财政政策更加强化了一般预算支出对地方政府债务增长的促进作用。

三、财政支出结构对地方政府债务扩张的贡献测度

上述研究表明,分税制以来我国地方政府债务增长主要来源于扩张性财政支出的推动,主要包括确保工资发放和机构运转、规范津补贴和绩效工资改革、扩张社会民生支出、加大基础设施建设等,因此,本文进一步测度一般预算支出结构对地方政府债务扩张的贡献。

(一)测度体系与方法

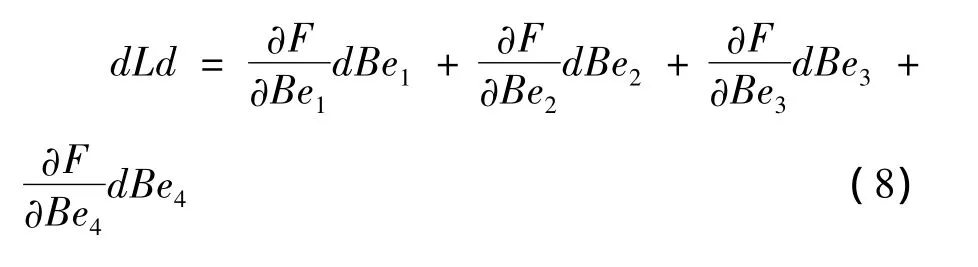

为了分析我国财政一般预算支出结构对地方政府债务扩张的影响,根据支出经济和功能科目将一般预算支出分解为人员工资支出、社会管理支出、民生服务支出、其它服务支出四大类别,并将地方政府债务与财政支出结构的关系设定如下:

其中,Ld表示地方政府举借债务规模;Be1表示人员工资支出,主要包括支出经济分类科目中的工资福利支出以及对个人和家庭的补助,反映财政供养人员的支出情况;Be2表示社会管理支出,主要包括支出功能科目中的一般公共服务和公共安全等行业;Be3表示民生服务支出,主要包括支出功能科目中的教育、社会保障与就业、医疗卫生、文化体育与传媒、农林水等行业,反映财政对民生社会事业的支出情况;Be4表示其它服务支出,主要包括支出功能科目中交通运输、工业商业金融等行业。①以上指标主要来源于含支出经济科目和支出功能科目的部门决算表,其中,人员工资支出主要按照支出经济科目取数,涵盖功能科目所有部门的人员经费支出;社会管理支出、民生服务支出和其它事务支出主要按照支出功能科目取数,同时扣除相应的人员工资支出部分。

对式(7)两边取全微分得到:

在实际应用中,dLd= ΔLd,dBei= ΔBei表示相邻两年相关指标统计的差额,因此,地方政府债务年度增量也可以表示为:

根据式(9)可知,一般预算支出结构对地方政府债务的贡献②由于本文仅考虑人员工资、社会管理、民生服务和其它服务对地方政府债务增长的贡献,而没有考虑制度等其他因素的影响,为了分析直观,通过控制边际影响系数使得四项支出贡献率的和为100%。为:

(二)实证测度与分析

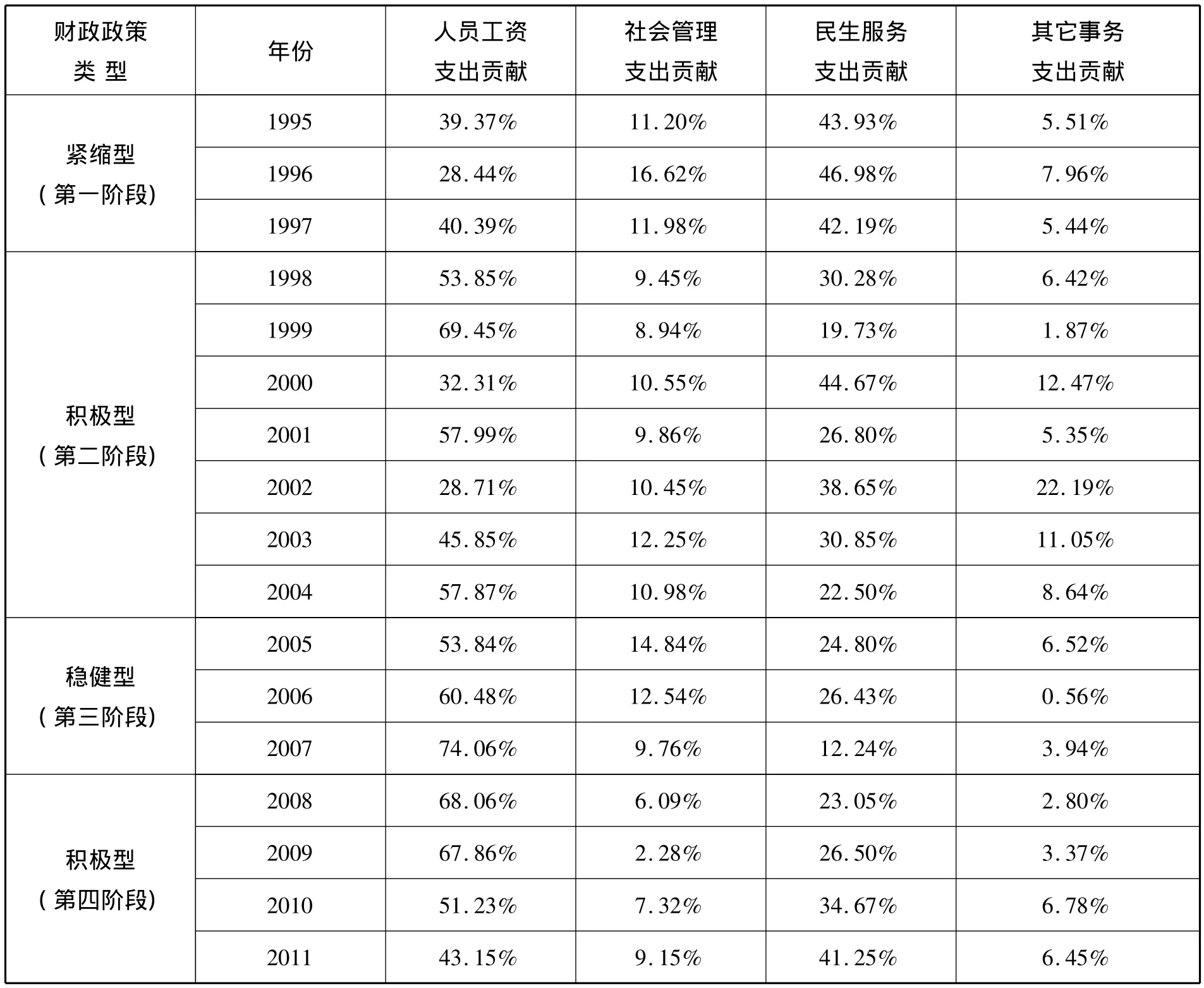

根据式(9)和式(10),本文收集西部某省1995~2011年地方政府债务、人员工资支出、社会管理支出、民生服务支出和其它服务支出数据,③由于受到部分年份支出功能和经济科目调整的影响,部分支出数据在归类过程中存在异常结果,为了反映各项支出的正常增长趋势,本文采用均值估计数进行替代。采用上述方法对1995~2011年一般预算支出结构对地方政府债务增长的贡献进行测度(见表3)。由于所考虑的四类财政支出在规模上存在较大差异,单独考虑各项支出对地方政府债务的边际影响率不具有可比性,因此,本文将选取调整后的一般预算总支出对地方政府债务的边际影响率,分别为1.3330、0.8859、1.2783 和1.1386。④各项财政支出对地方政府债务的边际影响率主要基于本文第二部分方程4所得的回归系数(1.3366),并采用各财政支出变化与地方政府债务变化的相关系数进行修正得到,相关系数分别为0.9973、0.6628、0.9564和0.8518。

表3 财政支出结构对地方政府债务增长的贡献

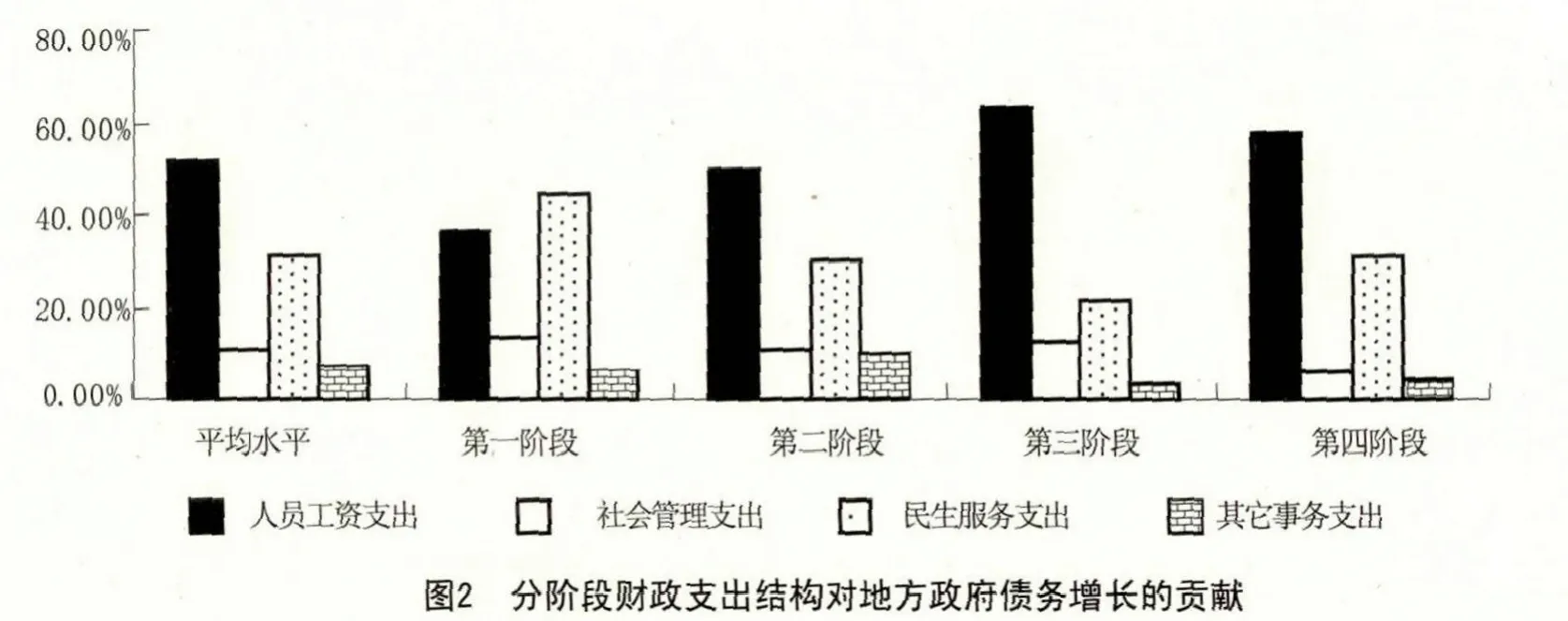

1.对地方政府债务扩张产生较大贡献的,首 先是人员工资,其次是民生服务。如图2所示。

1995~2011年间,构成地方政府债务扩张贡献的各项支出中,人员工资支出贡献最大,平均贡献率高达51.36%,并且从第一阶段的36.07%上升到第四阶段的57.58%;民生服务支出贡献次之,平均贡献率为31.50%,并且从第一阶段的44.37%下降到第三阶段的31.63%,第四阶段有所回升;社会管理支出和其它事务支出贡献相对稳定,平均贡献率分别为10.25%和6.90%。

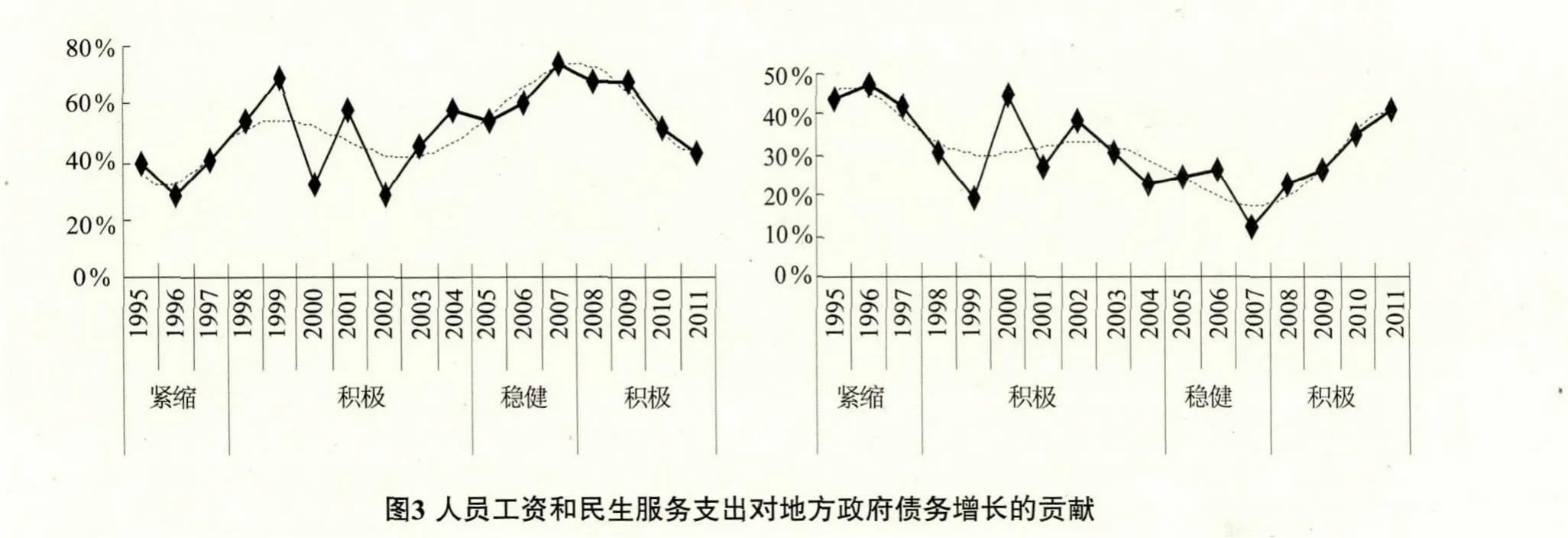

2.民生服务支出贡献仅在积极财政政策下呈现短期上升。如图3所示,1995~2011年,民生服务支出对地方政府债务扩张的贡献总体上呈现下降趋势,人员工资支出贡献呈现上升趋势,但在1998年和2008年实施的积极型财政政策阶段,民生服务支出贡献呈现出不同程度的上升,相反人员工资支出呈现不同程度的下降。

根据以上实证测度结果可以看出,第一,分税制以来,我国地方政府债务扩张的最大动力在于保工资发放和机构运转、规范津补贴和绩效工资以及财政供养人员扩张等各项改革导致的人员工资支出膨胀,其实质是“养人财政”体制助长了地方政府债务规模的不断增长;第二,以民生为主线的公共财政体制改革对地方政府债务增长的贡献主要体现在积极财政政策的实施阶段,如政府要求增加民生支出、增加基础设施建设等,具较强的短期效应,一旦政策时机已过,又将会被人员工资支出所替代。

四、结论及政策内涵

本文以分税制以来的西部某省经验数据为例,在模型构建和实证测度的基础上,展开对我国地方政府债务扩张的原因分解研究,结论显示:第一,1994年分税制改革以来,“以收定支”平衡预算的打破确立了我国地方政府债务膨胀主要由扩张性的财政支出所致,尤其是2008年实施的积极财政政策起到“推波助澜”的作用;第二,从财政预算支出结构对地方政府债务扩张的贡献作用看,人员工资支出成为地方政府债务扩张的主要动力,民生服务支出仅在积极财政政策背景下才存在短暂的促进作用。

可见,我国地方政府债务的不断膨胀,主要还不在于民生政策、扩大内需以及社会经济发展扩张支出所引起,而财政供养人员增加及财政工资提升却对地方政府债务扩张影响较大。因此,控制我国地方政府债务规模,关键还需从最根本的财政供养人员总量控制机制、人事工资及津补贴制度以及财政支出体制等方面入手。具体来看,第一,根据社会事业发展需求,构建我国行政事业单位编制的动态确定机制,科学合理控制财政供养人员激增;第二,推进行政事业单位编制与财政预算管理的联动,实现财政供养人员与预算资金管理的相互制约;第三,建立健全人员工资及津补贴制度改革,切实推进绩效工资制度和绩效奖励制度,强化年度岗位考核;第四,加强财政预算支出管理,尤其要强化对预算支出执行的动态监控,提升财政资金的资源配置效率。

[1]贾康,白景明.县乡财政解困与财政体制创新[J].财税与会计,2002,(5):9 -13.

[2]苏明,傅志华,等.新形势下沿海较发达地区地方政府债务问题研究——以温州市和苏州市所属部分区县(市)为例[J].经济研究参考,2011,(10):18 -28.

[3]类承曜.代理成本、外部性与我国地方政府投融资平台过度举债[J].宏观经济研究,2011,(10):10-15.

[4]缪小林,伏润民.地方政府债务风险的内涵与生成:一个文献综述及权责时空分离下的思考[J].经济学家,2013,(8):90 -101.

[5]吕健.政绩竞赛、经济转型与地方政府债务增长[J].中国软科学,2014,(8):17 -28.

[6]陈尧.分税制、地方政府竞争与地方政府债务[J].中国行政管理,2014,(11):95 -99.

[7]Friedman M.,Allen W.R..Bright Promises,Dismal Performance:An Economist’s Protest[M].New Jersey,Thomas Horton and Company,1972.

[8]Peacock A.T.,Wiseman J..The Growth of Public Expenditure in the United Kingdom[M].Priceton:Princeton University Press for the National Bureau of Economic Research,1961.

[9]Vamvoukas G..Budget Expenditures and Revenues:An Application of the Error Correction Modeling[J].Public Finance,1997,52(1):139 -143.

[10]Darrat A.F..Tax and Spend,or Spend and Tax?An Inquiry into the Turkish Budgetary Process[J].Southern Economic Journal,1998,64(4):940-956.

[11]Li X..Government Revenue,Government Expenditure,and Temporal Causality:Evidence from China[J].Applied Economics,2001,33(4):485-497.

[12]段炳德.“以支定收”还是“以收定支”:我国财政收支关系的实证研究[J].北京工商大学学报:社会科学版,2007,(1):54 -58.

[13]马兹晖.中国地方财政收入与支出——面板数据因果性与协整研究[J].管理世界,2008,(3):40 -48.

[14]董根泰.中国财政收支相互关系的实证检验[J].财经论丛,2012,(9):20 -26.

[15]Parente S.L.and Prescott E.C..Technology Adoption and Growth[R].NBER Working Paper No.3733,National Bureau of Economic Research,1991.

猜你喜欢

社会科学战线(2022年6期)2022-08-25

审计与理财(2021年12期)2021-03-17

消费导刊(2018年19期)2018-10-23

人大建设(2018年2期)2018-04-18

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

国际商务财会(2017年8期)2017-06-21

中国房地产·市场版(2016年9期)2016-11-10

企业导报(2016年19期)2016-11-05

东北财经大学学报(2016年3期)2016-07-26