我国货币政策的实施及效果分析:2008—2014

2015-11-13 02:30宫金坤

经济师 2015年6期

摘 要:货币政策是我国宏观经济政策的重要组成部分,对我国经济发展起着日益重要的作用,因此备受人们的关注。通过对2008年至2014年28个季度数据进行系统研究,发现我国货币政策实施存在阶段性特点,以国内生产总值和居民消费物价指数作为衡量货币政策执行效果的标准,我国货币政策对二者皆存在正向相关关系,并且存在滞后性和短期性的特点,最后提出相关建议。

关键词:货币政策 货币供应量 GDP CPI

中图分类号:F830.31 文献标识码:A

文章编号:1004-4914(2015)06-015-03

一、引言

1984年,中国人民银行开始专门行使中央银行的职能,打破了计划经济时期以财政政策主导国家经济的局面,货币政策也正式开始发挥作用。上个世纪90年代,受东南亚经济危机的影响,我国连续5年以积极的货币政策拉动国家经济并发挥了巨大作用。进入21世纪,经济全球化进程加快,我国市场经济日益完善,更加凸显了货币政策对国民经济的调控作用。《中华人民共和国中国人民银行法》阐述了我国货币政策的最终目标:维持人民币币值稳定,促进经济的发展,我国货币政策目标由过去的统筹兼顾向单一化发展,既可以解决传统货币政策四大目标之间相互矛盾的现象,也抓住了我国独特经济环境下对货币政策调控的迫切要求。从2008年的经济危机至今,我国更加重视货币政策对经济的调控作用,传导渠道也更为丰富,本文通过对2008年至2014年以来货币政策实施阶段的划分,找出货币政策的执行特点,衡量货币政策的执行效果,以更好的完善我国货币政策的理论和实践。

二、相关文献综述

20世纪30年代,以凯恩斯为代表的货币学派正式开启了货币政策有效性理论,凯恩斯主张政府通过对利率的调控来促进就业,增加有效需求,进而促进经济的增长。由约翰希克斯(1937)和汉森(1953)建立和完善的IS-LM模型系统地阐述了产品市场和货币市场之前的关系:货币市场的变动影响产品市场,改变了国民收入,国民收入的变动引起的社会需求变动,回馈给货币市场,两个市场相互作用,最终达到均衡。Sims(1980)将时间序列模型VAR引入货币政策的实证研究,发现货币政策不仅具有自相关的特点也存在时滞性,并提出把握货币政策的时滞性是调节国民经济的关键。McCandless和Weber(1995)在通过对110个国家近30年的产出增长率、平均通胀率和货币供应量增长率之间的关系进行实证研究后得出,货币政策对经济的调控具有短期性的特点,长期来看,产出增长率和货币供应量增长率没有相关性。

国外学者对货币政策的研究得出的结论并不完全适用于我国,国内大部分学者主张使用货币供应量作为货币政策传导机制,叫作货币政策“数量派”,1996年中央人民银行把货币供应量作为我国货币政策的主要中介目标,这和国际上普遍支持利率作为货币政策中介目标的“价格派”有着很大的区别。刘志明(2006)认为货币供应量增长率变化将直接影响通货膨胀水平,因此货币供应量可以作为货币政策的中介目标,在我国货币流通速度不稳定的情况下,使用货币供应量作为中介目标,可以动态地反映货币政策的执行情况。在利率形成机制尚不完善、银行间利率变动与经济景气变化之间的互动关系非足够强的情况下,银行间利率作为货币政策中介目标是否可行,尚须进一步观察。曾令华(2007)利用协整检验、VEC模型和方差分析的方法,得出我国的货币政策具有内生性特点,可控性较强,而我国的利率管制导致市场利率尚未形成,利率和货币供应量之间的关系较弱,利率的弹性较低,目前并不适合作为货币政策的中介目标。但是余姚栋(2011)认为我国货币政策应该实现从数量调控向价格调控转变,并利用不同行业产值与货币供应量、央票利率等货币政策调控手段进行格兰杰因果分析,认为央票利率可以作为货币政策的综合性指标。

西方货币理论发展至今已经日趋完善,国外学者大都采用实证的研究方法,运用来自不同地区的数据去验证货币理论的适用性。目前,我国正处于经济转型时期,对货币政策的发展要求日益提高,但我国货币政策起步晚,具有明显的不稳定性和不对称性,所以仍需完善我国货币政策理论和实践。

三、我国货币政策实施的阶段性分析

我国目前仍在使用货币供应量作为货币政策的中介目标,货币供应量能够动态地反映我国货币政策执行情况,与国民经济发展水平有着较强的联系,文章选用广义货币供应量M2来代表货币政策的实施情况,同时使用GDP和CPI代表国民经济发展情况和物价水平。2008至2014年相关数据来自中国统计年鉴和中国人民银行网站,分析软件为eviews6.0。

1.2008—2010年:从紧缩到适度宽松阶段。对于我国货币政策来说,2008年是特殊的一年,2008年我国货币政策目标有了一大转折,货币政策调控日益频繁。截至2008年第一季度和第二季度,我国一直保持着经济高速运行的趋势,国民经济的迅速增长导致货币需求量大增,企业贷款数额屡创新高,居民需求水平不断提高,在多种因素推动下,物价开始结构性高涨,为了防止通货膨胀的发生,我国以“防过热、防通胀”为目标,实行了紧缩的货币政策,具体调控手段表现为持续提高金融机构贷款利率,平稳提升银行存款利率等,使货币供应量增速回落,大量资金回流银行体系。2008年第三季度,由于美国次贷危机已经演化成全球性质的经济危机,并已经蔓延至欧洲、日本、东南亚等地区,部分发展中国家经济增速出现了不同程度的放缓和高度不确定性。对外面对严峻的经济危机,对内面对严重的自然灾害,我国货币政策目标转变为“促增长、调结构、扩内需”,开始实行适度宽松的货币政策,并从2008年第三季度持续到2010年末,具体手段为连续下调存贷款准备金利率,提高超额准备金率,保持银行资金的流动性,存贷款利率也持续走低,重点对中小企业进行信贷支持,在多种货币手段联合作用下,国内需求大大提高,刺激了国民经济的发展。

2.2010—2014年:稳健的货币政策阶段。从2011年起,我国国民经济稳定增长,企业逐渐走出经济危机的阴影,居民收入有所提升,物价开始上涨,我国开始实行稳健的货币政策,这是根据我国经济发展现状实事求是提出的,其目的是既要保持国内需求的稳定,又要抑制物价上涨过快造成通货膨胀的势头。

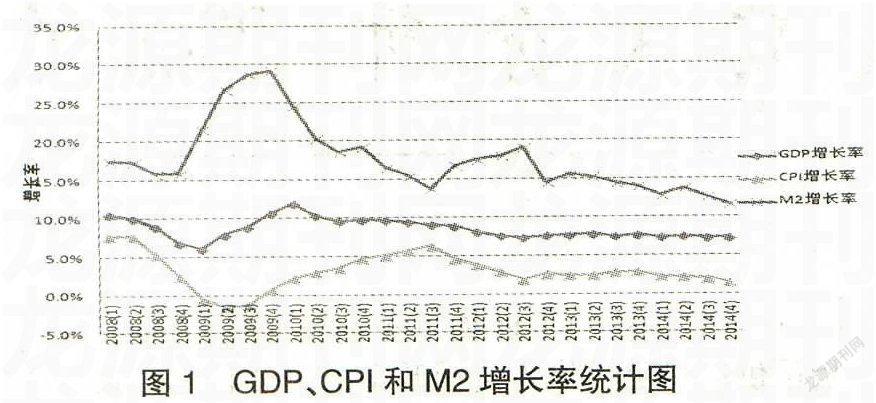

图1是根据国家统计局统计年鉴和中国人民银行网站提供的相关季度数据分析计算得来,从中可以看出2008下半年开始,在经济危机的影响下,我国GDP增长率和CPI增长率明显下降,GDP增长率在2009年第一季度达到最低点,CPI在2009年出现负增长,与此同时宽松的货币政策使M2增长率迅速拉升。从2011年我国GDP开始平稳运行,因之前宽松的货币政策影响,2011年CPI总体增长幅度较高,存在通货膨胀的压力,我国实行稳健的货币政策后,M2增长率总体呈下降趋势,其中也有明显的波动。

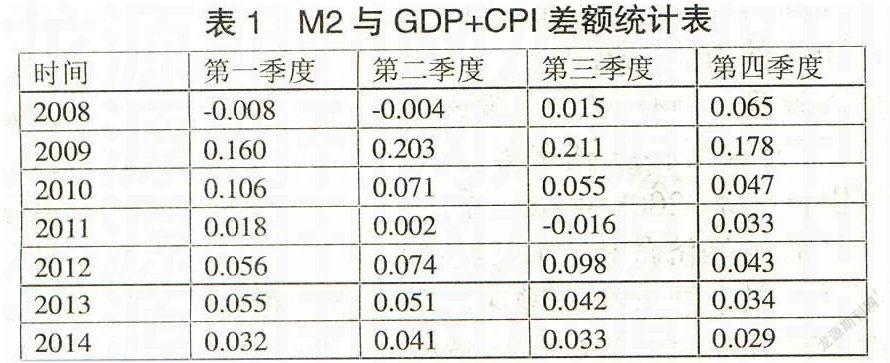

虽在从2011年起,我国货币政策执行报告中持续使用“稳健”来描述我国的货币政策,但是货币政策仍根据经济发展情况,在稳健的基础上存在偏松和偏紧的现象。张西征(2010)使用M2增长率和同期经济增长速度(GDP)与居民消费指数(CPI)之和求差,来衡量货币政策的松紧程度,GDP增长率在一般意义上衡量经济发展所需要的货币,M2增长率则反映了货币的供应水平,CPI反应通货膨胀程度,如果差额为正,则表明当期货币供应充足,货币政策偏松;如果差值为负,则说明当期货币供应存在缺口,货币政策偏紧。

根据上述货币政策的度量方法,表1统计了从2008年第一季度至2014年第四季度,一共28个季度的计算结果,2008年第一季度和第二季度M2增长率小于GPD增长率和CPI增长率之和,差额为负数,说明我国货币政策在这两个季度是紧缩的,从2008年第三季度开始,差额为正数,说明我国实行宽松的货币政策,这和中国人民银行发布的货币政策执行报告的结论一致,也说明此种计算方法存在可行性。从2011年我国实行稳健的货币政策以来,除了2011年第三季,我国货币供应量存在缺口外,其余季度差额皆为正数,差额较小并且稳定,说明除去2011年第三季度,我国目前实行的货币政策在稳健的基础上仍存在偏松的趋势。

四、我国货币政策实施的效果分析

1.货币政策对国民经济的影响。根据IS-LM模型,货币供给的变动会引起LM曲线的移动,最终会改变均衡收入。当实行宽松的货币政策时,货币供应量增加,LM曲线向右移动,导致利率水平下降,刺激了投资和消费,进而提高收入水平。经济危机时,利用宽松的货币政策,起到了提高居民需求水平,促进经济发展的作用。当实行紧缩的货币政策时,货币供应量下降,LM曲线向左移动,利率上升又减少了投资和消费,减缓了经济发展速度,防止经济发展过热。从2008年至2014年,我国货币政策由经济发展过热时期紧缩的货币政策向经济危机时期适度宽松的货币政策的转变,经济危机之后我国又开始实行稳健的货币政策,不管哪种货币政策,围绕着国民经济发展的要求,均取得了一定的效果。

为了验证货币政策的实施效果,将GDP增长率和M2增长率建立简单的单方程模型,表2列出了GDP增长率与M2增长率之间的相关数据和相应的P值、R2值,为了消除季节性的影响,选用同比增长率进行分析。从表2可以看出,M2增长率和GDP增长率共有六个季度存在一定的正向相关性(不具相关性的数据不再列出),说明一项货币政策从实行开始,未来六个季度会对GDP产生影响。其中,滞后期为0也就是货币政策实行的当季度,相关系数较小,但是随着滞后期的延长,相关系数逐渐变大,模型的拟合程度也在提高,并在滞后2个季度时,相关系数才达到最大值,可见一项货币政策在实行2个季度后效果最明显。随着时间的推移,相关系数再次下降,并在第六个季度达到临界值,之后季度M2增长率与GDP增长率不再具有相关性,由此也可以看出,我国货币政策具备短期有效,长期中性的特点。

2.货币政策对物价水平的影响。货币政策的变动会对物价水平产生影响,西方货币需求理论认为,当流通中的货币主要用于商品交易,货币流通速度是常数,而产出为资源、人口、技术条件决定且比较稳定的情况下,货币供应量的变化会引起商品价格的同向变化。保持人民币币值稳定是我国货币政策的目标之一,说明在利用货币政策调节经济的同时,也要使我国物价水平保持稳定,可见,货币政策对物价水平的影响也是衡量我国货币政策实施效果的重要衡量因素之一。

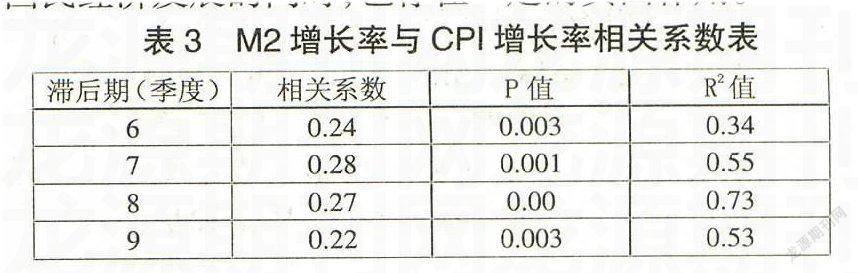

为了验证我国货币政策与物价水平之间的关系,将M2增长率与CPI增长率建立简单的单方程模型,表3列出了CPI增长率与M2增长率之间的相关系数和P值、R2值,为了消除季节性影响,依旧选用同比增长率。经过验证,M2增长率和CPI增长率有四个季度存在正向相关性,货币政策施行后的五个季度,物价水平并不会马上做出相应变化,直到第六个季度,并且在第七和第八季度相关程度最高,可见宽松的货币政策确实能够引起物价的上涨,只是较长的滞后期很容易忽略货币政策对物价的影响。近年来,我国货币供应量增长率持续高于国民经济的增长率,存在一定的通货膨胀压力,可见我国货币政策的实施效果在促进了国民经济发展的同时,也存在一定的负面作用。

五、结论与建议

由以上分析可知,2008年前两个季度,我国为了抑制经济过热实行了紧缩的货币政策,受经济危机的影响,从第三季度开始实行适度宽松的货币政策,并一直持续到2010年底,宽松的货币政策,扩大了国内需求,减少了经济危机对国民经济的冲击。2011年开始,我国开始实行稳健的货币政策,但是货币供应量总体上仍然高于国民经济的发展需求,货币政策仍处于宽松状态。另外,根据我国货币政策的发展目标:保持人民币币值稳定,促进国民经济的发展,将对国内生产总值和物价指数的影响作为衡量货币政策实施效果的标准,发现货币政策对国民经济和物价水平均存在正相关关系,而且存在不同的滞后期,国民经济对货币政策的反应速度快于物价指数对货币政策的反应速度。

根据以上分析结果,对我国货币政策的实施提出以下几点建议:

第一,货币政策可以促进国民经济的短期增长,但要实现我国经济可持续发展的战略性目标,还要注重货币政策、财政政策以及其他调控手段的配套问题,从根本上完善我国经济发展结构,提高生产力水平。

第二,我国货币政策存在较长的滞后期,要实现货币政策的发展目标就要提高货币政策的预见性,把握货币政策调整的时机,一旦偏离目标就要及时做出调整。

第三,不能忽略货币政策对物价水平的影响,货币政策变动过于频繁不利于稳定物价水平,防止调整力度过大造成的通货膨胀或者通货紧缩的负面影响。

参考文献:

[1] 刘志明.货币供应量和利率作为货币政策中介目标的适用性[J].金融研究,2006(1):51-62

[2] 曾令华,李红光.论货币供应量作为我国货币政策中介目标的有效性[J].中南财经政法大学学报,2007(2):62-68

[3] 余姚栋,谭海鸣.央票利率可以作为货币政策的综合性指标[J].经济研究,2011(2):63-74

[4] 李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011(10):56-62

[5] 谌帅.我国货币供应量与经济增长和物价水平的关系研究[D].河北大学,2010

[6] 白战伟,李树培.我国财政政策和货币政策时滞的测算:2001-2009[J].中央财经大学学报,2010(4):1-5

(作者单位:青岛大学商学院会计学系 山东青岛 266071)

(作者简介:宫金坤,女,青岛大学商学院会计学系硕士研究生)

(责编:若佳)

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

当代经济管理(2016年12期)2017-01-10

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

商(2016年25期)2016-07-29

湖北经济学院学报·人文社科版(2015年9期)2015-12-29