贷款公告市场反应机制探究——基于我国上市公司的经验证据

2015-11-08 08:28武汉大学经济与管理学院

财会通讯 2015年9期

武汉大学经济与管理学院 容 欣

一、引言

任何企业的发展都离不开融资,向银行借款是企业主要融资方式之一。企业向银行借款的行为通过影响生产、经营、投资等各个方面最终影响到企业价值。对于上市公司而言,其借款行为对企业价值的影响将直接反映为股价的波动,即发生贷款公告市场反应。早期的大量研究表明,贷款公告公布后借款企业股票会出现积极市场反应。然而,这种关于信息传递的观点仅在借款行为以贷款价值和企业价值最大化为目标的条件下产生:即银行出于贷款价值最大化的激励向企业放贷,并且在放贷前后进行足够的审查和监控工作,保证贷款资金流向高质量的且具有价值的项目和资产中;企业出于企业价值最大化的激励向银行借款,最终借款资金没有被滥用而是投向可行的且NPV显著为正的项目中。虽然这种条件在美国、英国、加拿大、日本等非政府控制银行体系的发达市中普遍存在,但对于许多被政府所控制并且不是出于经济性目的进行借贷的银行体系中并不适用(Bailey et al.,2010)。如果是出于政治或者其他非经济性目的进行借贷活动,银行并不会进行大量的充分的贷前调查以及贷后监督和跟踪工作,这些贷款资金也不一定投向有价值的项目和资产中,那么这类银行贷款公告会产生相反的市场反应,即贷款公告负超常收益。为了理解银行贷款公告在我国市场中的反应方向以及引起该市场反应的机制,本文利用我国深沪两市上市公司2005年至2011年贷款公告的经验数据,运用事件分析法和多元回归分析法来检验我国上市公司贷款公告的市场反应以及贷款公告超常收益在新兴市场中的反应机制。

二、文献综述

(一)盈余质量研究 盈余质量作为一种内部机制可以通过对企业管理者的投资行为进行约束进而提升公司的价值。第一,盈余质量与企业投资行为。Watts(2003)最早提出会计稳健性越高的企业越容易限制管理者机会主义报告行为并使得管理者隐藏不利投资项目的动机降低,因为高会计稳健性能够使董事和外部投资者及时得到投资项目NPV为负的信号,并及时采取措施进一步避免不必要的损失。同时,会计稳健性能够使管理者的不利投资和并购等决策在管理者任期内及时确认为盈余,影响管理者业绩,因而企业管理者有动机及时终止不利投资项目(Ball and Shivakumar,2005)。故会计信息质量越高的公司在未来盈利能力和利润水平就会越高(Ahmed and Duellman,2011),公司价值也会越高。第二,盈余质量与企业投资效率。Biddle et al.(2007)、Chen et al.(2011)等学者研究投资效率与会计信息质量的关系均发现会计信息质量同投资不足和投资过度负相关,表明高质量会计信息使公司的投资行为更加稳定,并在缓解过度投资方面发挥了巨大的作用,从而提高企业投资效率(Francis and Martin,2010)。

(二)贷款公告超常收益研究 银行贷款公告超常收益的产生源于贷款公告向投资者传递了新的信息,当投资者吸收这些信息后,这些信息会在借款企业股票市场中反应出来。目前对贷款公告研究结果主要分为以下两种:

(1)贷款公告正超常收益论。贷款公告正超常收益论主要集中在对发达市场的研究中。James(1987)发现市场对银行贷款公告的反应为积极反应,后续研究进一步证实了James的结果,并且进行了有意义的拓展。Lummer and McConnell(1989)发现正超常收益只与顺利重新签订的续借贷款协议有关。Slovin et al.(1992)的研究结果显示企业规模越小,银行贷款公告公布后的股票价格变动越显著。Billett(1995)等学者研究发现,企业向声誉越高,资信水平越好的银行借款,贷款公告公布后的超常收益越高。Byers al.(2008)发现内部治理越差的企业,贷款公告超常收益越高。对于贷款公告正超常收益的现象主要通过银行“信息制造说”以及“委托监督说”进行解释的。“信息制造说”认为金融中介存在的意义就是制造信息。通过这种信息制造过程,银行能够解决投资者和上市公司的信息不对称问题Brealey et al.(1977)。“委托监督说”认为银行为了克服信息不对称问题会对获得贷款的企业进行监督,并且银行监控相对于一般债权人更有效(Diamond,1984)。

(2)贷款公告负超常收益论。贷款公告负超常收益论主要集中在对新兴市场的研究中。沈红波等(2007)最早研究中国2005年股票价格对银行贷款公告市场反应,研究发现中国上市公司在贷款公告窗口期会产生显著的负超常收益。Huang et al.(2008)从大股东挪用甚至侵吞上市公司资金从而侵害小股东利益行为的角度解释了中国的贷款公告产生负超常收益的原因。Bailey et al.(2010)则从贷款目的的角度解释1999年到2004年中国上市公司288份贷款公告样本市场反应显著为负的原因,他们认为中国银行业受政府影响较大,很多贷款是出于社会稳定等政治目的发放,故会出现负贷款公告超常收益。对于贷款公告这种负超常收益现象的解释主要是通过资金使用方向进行解释的。出于社会维稳等政治目的的贷款资金投放并没有考虑企业的实际偿还能力或者企业是否处于非健康经营状态,故无法向外部投资者传递关于企业发展的积极信号,所以此类贷款并不会提高借款企业的价值。其次,借款企业本身内部治理可能并不完善,得到借款资金后更易助长管理者机会主义行为,这会对借款企业的价值产生负面影响,从而带来贷款公告负超常收益。

三、理论分析与研究假设

(一)盈余质量与贷款公告超常收益率 根据已有文献,银行贷款超常收益现象可由以下两种机制进行解释:

(1)银行债务治理效应机制:在银行债务治理效应机制下,银行以贷款价值最大化为目的运营,所以在利润与效率激励下银行只会借款给经营状况良好,且未来现金流量充足能够进行债务偿还的企业,唯此银行才能保障贷款价值的最大化。因此在发放贷款前、中、后期银行都会对借款企业各项能力进行分析,尽可能控制潜在违约风险,并减少承担的可能损失。获得银行贷款的企业向市场表明企业通过了银行对该企业经营状况的审核,通过审核银行认定企业有足够的发展潜力、较强的债务偿还能力,这些能力的认定有助于企业提升价值,但是这些能力对外部投资者而言难以观察到,所以,对于盈余质量越低的企业,外部投资者和企业管理者之间的信息不对称程度越高,即投资者对借款企业各项能力的观测和分析越有限,外部投资者会通过降低预期每股价格以反映观测有限带来的可能损失,但有效的银行贷款决策可以降低外部投资者观测有限的缺陷。这些银行决策带来新信息反映在每股价格上就是外部投资者调整以往低估的每股价格,所以贷款公告后会出现正超常收益。

(2)盈余质量治理效应机制:在盈余质量治理效应机制下,银行对企业贷款的监督等约束相对于债务治理效应机制下更弱,所以,企业自身的高盈余质量反而可以作为一项内部治理的约束机制对企业的贷款用途予以约束。对于盈余质量本身较高的企业,企业在向银行贷款后,首先由于管理者在经营、投融资等决策中能更好的进行自我约束,对资金的使用较谨慎,借款企业出现过度投资、投资不足等的可能性较小,即贷款会流向具有价值的资产和项目,这将会给企业未来带来稳定的现金流入,最终提升企业的价值;其次,企业进行债务融资,由于定期要支付固定的融资成本,这也无形中向管理层施加了压力,促使他们竭尽全力经营企业,提升企业绩效,保证债务能够按期偿还,以此来维护企业和管理者自身良好声誉。所以,对于盈余质量越高的企业,投资者将能予以识别,并看好企业贷款举措,最终的结果是带来贷款公告的正超常收益。而对于盈余质量低的企业,贷款资金的取得可能是出于政治性目的或是其他非经济性目的,最终贷款资金并不一定流向NPV为正的项目,容易出现贷款资金的挪用、滥用现象从而提高了代理成本,这些都会向市场传递不良信号,并且银行贷款增加了盈余质量较低企业进行资金挪用、投资过度的机会,更容易导致企业价值降低,影响到投资者的收益,投资者将不会看好该类贷款公告,降低银行贷款公告事件后的借款企业的每股价格预期,所以,盈余质量越低的企业会出现显著的负的超常收益。

通过以上对贷款公告影响借款企业股票价格机制的分析,不难发现若债务治理效应机制存在且有效,对于盈余质量越低的企业,即信息不对称程度越高的企业,通过债务治理效应机制的作用,能更大程度降低企业与投资者之间的信息不对称,故会产生贷款公告正超常收益,并且盈余质量越低,贷款公告超常收益越高。而若盈余质量治理效应机制存在且有效,那么对于盈余质量高的企业,由于本身具有良好的企业治理机制,贷款资金的注入能够投向有价值的资产或者项目,较少出现投资过度、资金掏空等现象,所以银行贷款公告会带来的正超常收益,且盈余质量越高,贷款公告超常收益率越高;反之,贷款公告超常收益率越低。由于贷款公告可以通过盈余质量治理效应机制和债务治理效应机制来影响贷款事件后企业股票的超常收益,并最终影响到企业价值,而这两种机制的总效应取决于哪种机制占主导作用。

基于以上分析本文得到以下备择假设:

假设1a:若债务治理效应机制存在且有效,那么盈余质量和银行贷款公告超常收益率之间存在显著的负相关关系,且贷款公告会带来较为显著的正超常收益

假设1b:若盈余质量治理效应机制存在且有效,那么盈余质量和银行贷款公告超常收益率之间存在显著的正相关关系

(二)信息不对称、盈余质量与贷款公告超常收益率企业与外部投资者信息不对称程度越高,贷款资金能否得到有效利用、是否存在严重的代理成本、贷款是否能到期偿还等问题对于投资者和银行的不确定性程度越高。所以,投资者会降低企业每股价格预期,以减少这些可能问题发生引起的不必要损失。与此同时,这种信息不对称程度也会降低贷款公告的有效信息含量,从而降低贷款公告超常收益率。所以,若盈余质量治理机制存在且主导,那么信息不对称程度越低的企业,盈余质量相对会越高,企业内部治理能力越强,贷款公告会带来越高的超常收益,即信息不对称程度与贷款公告超常收益负相关。若债务治理效应机制存在且主导,银行贷款决策的公告能很好的补充信息不对称引发的贷款公告有效信息含量较少问题,所以贷款公告会出现正超常收益,且信息不对称程度越高,贷款公告超常收益越高。基于以上分析可得到以下假设:

假设2a:若债务治理效应机制存在且有效,信息不对称程度与贷款公告超常收益正相关

假设2b:若盈余质量治理效应机制存在且有效,信息不对称程度与贷款公告超常收益负相关

(三)投资不足、盈余质量与贷款公告超常收益率

童盼和陆正飞(2005)在研究我国负债融资及负债来源对企业投资行为的影响时发现对于负债比例越高的企业,企业投资规模越小。即企业在面临资金约束情况下,更可能出现投资不足现象。在企业获得银行贷款后这种投资不足的状况能够得到有效缓解,所以企业在遇到好投资机会时能够及时把握,提高了企业的投资效率及企业价值,从而带来贷款公告超常收益。与此同时,企业获得银行贷款后,企业自由现金量增多,企业的管理者为获得更多管理层升迁机会,会高速扩张企业规模、涉猎投资不熟悉行业,可能出现投资过度倾向,从而对企业价值产生影响。

若企业原本存在很好的盈余质量治理效应机制,由于不良投资损失可以得到及时确认、不良投资行为得到及时制止,管理层不会冒险去进行过度投资以避免对自己的职业生涯产生影响,所以企业借款所得资金能够投向有价值的项目和资产中,最终提升企业价值。因此,盈余质量越高但越存在投资不足倾向企业的贷款公告超常收益越高。若债务治理效应机制主导,首先债务治理效应带来的贷款公告超常收益主要是通过解决信息不对称问题带来的,企业投资是否存在不足倾向无法解决信息不对称问题;其次,银行对企业贷款去向跟踪在有效性和及时性上不如企业自身良好的公司治理所带来的,所以对于存在投资不足倾向企业,盈余质量同贷款公告超常收益间的关系不如盈余质量治理效应机制明显。基于以上分析可得到以下假设:

假设3a:若债务治理效应机制存在且有效,当企业存在投资不足倾向时,盈余质量与贷款公告超常收益率无明显相关关系

假设3b:若盈余质量治理效应机制存在且有效,当企业存在投资不足倾向时,盈余质量与贷款公告超常收益率正相关

三、研究设计

(一)样本选择和数据来源 贷款公告的样本数据由深沪两市交易所披露的公告中手工整理。贷款公告来源于2005年1月到2011年12月的披露数据,共得到650个贷款公告样本。在搜集的贷款公告中本文剔除以下特征样本:贷款金额缺失和贷款金额较小的公告、在事件窗口其内出现重大事件的公告、金融和保险类企业的公告、在窗口期内被标注了的ST以及ST*公告、最高额度授信协定贷款公告和委托贷款公告。

(二)模型建立和变量定义 本文采用事件研究方法,将企业发布的银行贷款公告看成事件,并将贷款公告前第120日到第20日作为贷款公告事件估计期,利用市场模型计算事件后的超常收益,以考察银行贷款公告的市场反应及其影响因素。根据夏立军(2003)等研究,本文采用Jones截面模型来计算上市公司的盈余质量。本文对Jones截面模型进行分行业回归,运用回归结果中的残差绝对值来度量特定上市公司的盈余质量(DA)。

(1)假设1检验模型。根据沈红波(2007)等的研究,本文选取企业规模SIZE,盈利能力ROA,资产负债率LEV,自有资金充裕度Fcfo,企业成长性Growth,企业治理Gov,企业年龄Age,审计意见Audit,年份Year,行业Industry等做作为检验模型的控制变量,同时为了避免被解释变量和解释变量间存在的同期性偏见,解释变量采用滞后一期的数值来建立计量检验模型。

(2)假设2检验模型 为了检验假设2,模型(2)在模型(1)基础上纳入了信息不对称程度对盈余质量与贷款公告超常收益的影响。本文采用Kanagaretnam et al.(2007)处理方式来衡量企业信息不对称程度(Hinfoasy),即采用本文事件窗口估计期[-20,-120]内用市场模型计算企业β系数时的残差标准差作为衡量企业和外部投资者之间的信息不对称的代理变量。本文先将298个贷款公告在事件窗口估计期市场模型计算企业β系数时的残差标准差进行排序,高于中位值的Hinfoasy取1,低于中位值的Hinfoasy取0。

(3)假设3检验模型。为了检验假设3,模型(3)在模型(1)基础上纳入了企业是否存在投资不足倾向这一因素以考察对盈余质量与贷款公告超常收益关系的影响。模型(3)在模型(1)的基础上增加了uninv这一虚拟变量,当借款企业存在投资不足倾向时uninv取1,反之取0。借款企业是否存在投资不足倾向的划分标准本文参照Biddle et al.(2009)的选取方式,即采用现金余额比例和财务杠杆两种标准。

四、实证检验分析

(一)描述性统计 表1显示了贷款公告所有298样本的行业分布情况,本文搜集的贷款公告广泛分布于各个行业,但是绝大部分集中在制造业,共有141份贷款公告样本来自于制造业,占全样本47%。其次是房地产业和交通运输业,位列第二和第三,分别占全样本的13%和12%。表2中的描述性统计结果显示,CAR在贷款公告窗口期的平均累计超常收益率为-1.7%,DA的均值为0.108,中位值为0.087,这意味着样本中存在着一些盈余质量非常低的样本,即样本中的盈余质量差异较大。Age平均在11年左右,说明贷款公告样本中涉及的企业上市公司建立时间较长。LEV在53.6%左右,同相关研究相比本文贷款公告样本中企业的资产负债率较高。ROA均值为4.96%,该值与同类研究相似。Fcfo的均值和中位值差别较大,说明贷款公告在自由现金流量上的差异度较大,Gov即第一大股东持股比例为39%说明样本中股权集中度较高。Audit均值为0.98,说明贷款公告样本涉及的企业大多在上一年度的财务报表的审计意见为标准审计意见。Growth极大值和极小值间均存在较大的差异,说明贷款公告样本成长能力差异度较大。

表1 行业分布

表2 描述性统计量

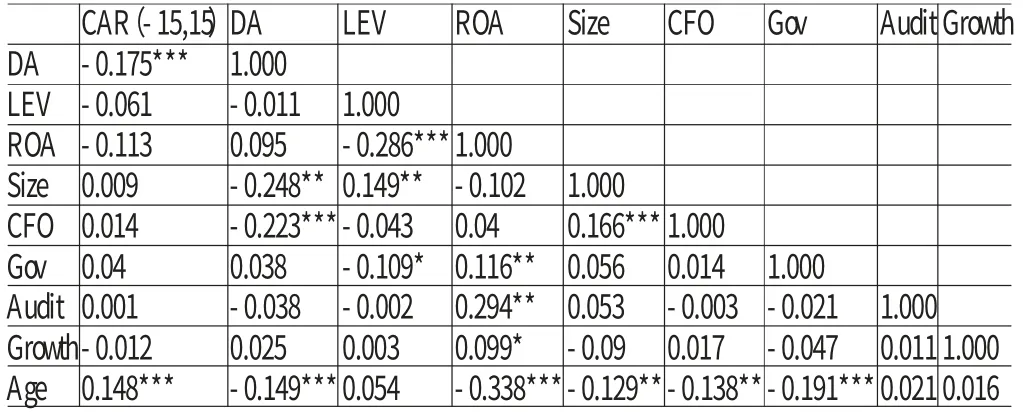

(二)相关性分析 表3Pearson相关系数表中,可以发现贷款公告超常收益率同可操控性应计(DA)间负相关,两者相关性在1%水平上显著且Pearson系数为-0.175,这初步表明企业可操控性应计越低,盈余质量越高,贷款公告超常收益率越高。同时,可操控性应计与其它解释变量之间的Pearson相关系数较低,表明DA同其他解释变量之间线性关系较弱。

表3 Pearson相关系数表

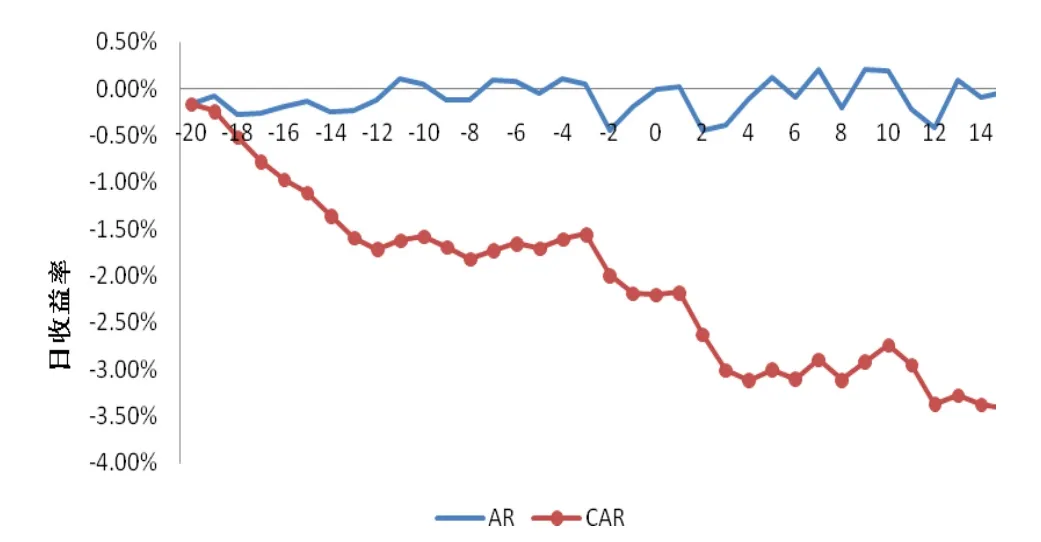

(三)贷款公告超常收益分析 图1显示了所有样本在银行贷款公告事件附近期间的平均超常收益和累计超常收益变化。数据样本为298家筛选出来的银行贷款公告,涉及184家上市公司。平均而言在企业宣布银行贷款公告后的第2日后超常收益开始出现较为明显的下跌。同时在公告日第-15日开始,AR与CAR均有较为明显的下跌,这可能是由于内部贷款公告消息被提前泄露,使市场很早出现较为明显的反应。总的来说,市场对银行贷款公告的反应整体上显著为负。CAR(-15,15)的P值为0.0456,并且,累计超常收益在5%水平上为负。超常收益显著为负说明投资者整体不看好企业进行贷款融资。可能的原因是,我国上市公司有约70%为国有或者国家控股,同时,样本中的贷款银行大部分也是国有或者国家控股的银行,所以很多贷款出于政治考虑,贷款资金并未投放到能增加企业价值的项目和资产中,故出现负的超常收益。这一现象直接支持了假设1b并拒绝支持了假设1a。

图1 窗口期全样本的累积超常收益和平均超常收益

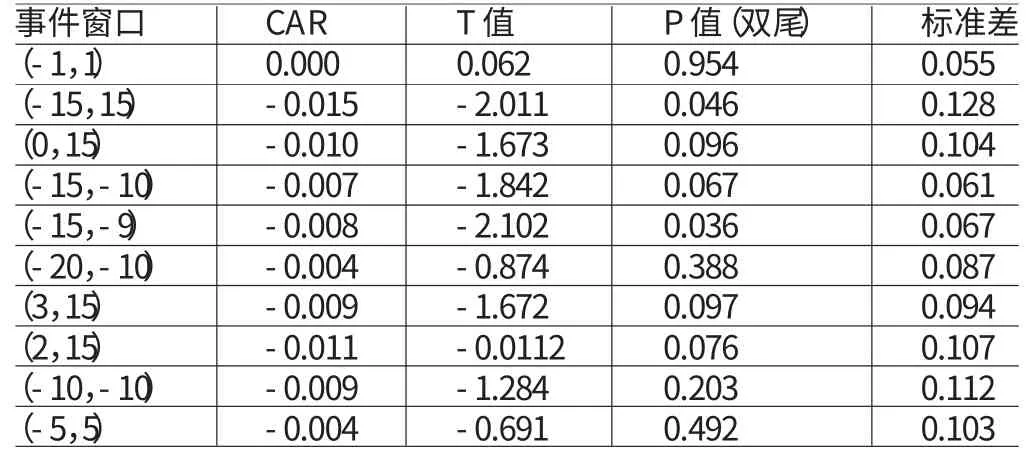

此外,本文对(-5,5),等多种事件窗口的累积超常收益进行检验,具体如表4,在(-15,-9)超常收益通过了5%水平上的显著性检验,说明市场对贷款公告事件提前做出了反应,在事后(3,15)窗口超常收益在10%水平上通过了显著性检验,说明还存在一部分投资者对贷款公告事件反应较为迟钝。但是无论从事前还是事后角度来考察,贷款公告事件总是带来市场负面反应,即负超常收益。

(四)回归分析 本文检验了盈余质量和贷款公告超常收益率之间的关系,在表5中的各模型检验结果中,各个解释变量的VIF值均小于2,说明不存在强烈的多重共线性问题。且所有模型F值均通过显著性检验。(1)表5中模型A和模型B的回归结果表明,盈余质量同贷款公告累计超常收益率关系均在1%水平上显著相关,且盈余质量越高,贷款公告超常收益率越高。即盈余质量治理效应机制在银行贷款公告超常收益率中起到主导作用。(2)模型C检验了假设2,从模型B到模型C,由于交叉项的引入DA的系数符号方向发生了变化,但是这种方向的变化并不影响最终结果的解释。在模型B中盈余质量每提升1%,贷款公告超常收益提升0.287%。在模型C中,DA的系数仅仅度量了Hinfoasy=0时的影响,但是,由于无摩擦的完美市场在现实中并不存在即Hinfoasy值为0无意义,并且本文对(Hinfoasy×DA)以及DA系数之和进行了F检验,检验结果在1%的置信水平上拒绝了(Hinfoasy×DA)与DA系数之和为0的原假设,由此可得,盈余质量对贷款公告超常收益的影响是-0.011+0.690=0.689,即盈余质量每提升1%,贷款公告超常收益在1%显著性水平上提升0.689%,将Hinfoasy均值0.5带入得盈余质量每提升1%,贷款公告超常收益提升0.334%(-0.011+0.690×0.5=0.334),该值与模型A与模型B结果一致。这一结果进一步支持了假设H1b。同样的,为衡量信息不对称对贷款公告超常收益的影响,本文将DA中位值0.087带入,以观测信息不对称对贷款公告超常收益的影响,结果发现一般而言,信息不对称程度高组(Hinfoasy=1)比信息不对称低组(Hinfoasy=0)的贷款公告超常收益平均低0.03(0.03-0.087×0.690=-0.03),说明信息不对称程度越高,贷款公告超常收益越低,这一结果直接拒绝支持债务治理效应机制,间接支持了盈余质量治理效应机制。(3)模型D检验了假设3。在模型D中盈余质量与贷款公告超常收益显著正相关,并且Uninv虚拟变量也与贷款公告超常收益率正相关。这一结果支持了假设H3b,也进一步验证了假设H1b的可靠性。从模型D的检验结果可以看出投资不足与盈余质量(Uninv×DA)的交叉项在5%置信水平上显著正相关。这表明对于盈余质量越高但存在投资不足倾向的企业,贷款公告超常收益率越高,因为该种状态下贷款资金的注入能缓解投资不足的现状,所以能带来公司价值的提高。说明在高盈余质量和投资不足共同作用下投资者越看好这种状态下的贷款公告,这两种效应叠加作用更能产生更高的贷款公告超常收益。从模型具体结果来看,模型D中盈余质量每提升1%,贷款公告超常收益将提升0.625%(0.18+0.445)。提升比率大于B模型中的0.289%,故支持了假设H3,即在投资不足状况下盈余质量治理效应机制相对于债务治理效应机制带来的盈余质量与贷款公告超常收益正相互作用越明显。(4)模型E同时考虑了盈余质量,信息不对称以及投资不足对贷款公告超常收益的影响,该结果与A、B、C、D模型的检验结果一致,进一步支持了盈余质量治理效应机制在贷款公告超常收益上的主导作用。

表4 累计超常收益检验结果

表5 盈余质量与贷款公告超常收益率

五、结论

本文以我国2005年至2011年7年沪深两市298个贷款公告为研究样本,实证检验了我国上市公司银行贷款公告的市场反应及引起该市场反应的机制。结果发现:首先,我国上市公司贷款公告在事件窗口内会带来显著的负超常收益,说明贷款公告是通过盈余治理效应机制反映到贷款公告超常收益上的。其次,盈余质量越高的企业,贷款公告超常收益率越高,信息不对称程度越高,贷款公告超常收益率越低,这进一步证实了贷款公告市场效应是通过盈余治理效应机制反映到贷款公告超常收益上的。盈余质量越高的公司,出现过度投资、投资不足等问题的可能性较小,并且更可能将贷款资金投向NPV为正的项目中,最终带来企业价值的提升,反映在贷款公告超常收益上。最后,通过对企业特征进行分析,本文发现对于投资不足但是盈余质量较高的企业,向银行借款可以显著提升企业的价值,带来贷款公告超常收益。同时,企业与外部投资者之间信息不对称程度越高,向银行借款越会降低企业的价值,带来负贷款公告超常收益。这进一步验证了在贷款公告市场反应中起主导作用的是盈余质量治理效应机制。

基于上述结论,提出研究建议如下:第一,为了提高企业在银行贷款后的价值,企业自身需要规划资金的使用用途,谨慎的使用资金,将资金投向效率最高价值最大的项目中。企业可以通过提高企业的盈余质量对管理者不恰当使用资金的行为加以约束。同时,对于盈余质量高的但是面临投资不足问题的企业,企业可以积极向银行寻求贷款缓解相应问题,因为实证研究结果显示投资者能够识别出投资不足企业,向银行借款有利于提升企业价值。第二,贷款在贷款公告事件日前提前出现了显著的市场反应,说明我国上市公司存在信息提前泄露的状况,我国证券市场进一步需要规范上市公司信息披露程序,严格规范信息披露时间,确保每个投资者获得公告信息时间一致,提升证券市场效率和公平性。在贷款公告事件日之后也有一部分延迟反应,说明投资者反应较为缓慢,需进一步加强投资者的投资理念和心理素质。第三、本文贷款公告超常收益中债务治理效应机制的作用较少,说明我国银行在向企业借款过程中同发达市场相比发挥的信息制造和委托监督的作用不强,对于盈余质量较低企业,银行可以通过严格的贷后监督,加强企业贷款资金的使用效率,同时对于借款比较多企业,银行可以通过适当持股,用银行的先进管理经验直接参与企业的治理,加强对企业的内部控制和经营监督,有利于提升企业的价值和完善我国银企关系。

[1]沈红波、张春、陈欣:《中国上市公司银行贷款公告的信息含量》,《金融研究》2007年第12期。

[2]童盼、陆正飞:《负债融资,负债来源与企业投资行为》,《经济研究》2005年第5期。

[3]夏立军:《盈余管理计量模型在中国股票市场的应用研究》,《中国会计与财务研究》2003年第2期。

[4]Fama E F.What's different about banks?.Journal of Monetary Economics,1985.

[5]Diamond D W.Monitoring and reputation:The choice between bank loans and directly placed debt.Journal of Political Economy,1991.

[6]Bailey W,Huang W and Yang Z.Bank loans with Chinese characteristics:some evidence on inside debt in a state-controlled banking system.Journal of Financial and Quantitative Analysis,2011.

[7]Watts RL.Conservatism in accounting part II:Evidence and research opportunities.Accounting Horizons,2003.

[8]B Ball R and Shivakumar L.Earnings quality in UK private firms:comparative loss recognition timeliness.Journal of Accounting and Economics,2005.

[9]Ahmed A S and Duellman S.Evidence on the role of accounting conservatism in monitoring managers’investment decisions.Accounting and Finance,2011.

[10]Biddle G C and Hilary G.Accounting quality and firm-level capital investment.The Accounting Review,2006.

[11]Chen F,Hope O K,Li Q,et al.Financial reporting quality and investment efficiency of private firms in emerging markets.The Accounting Review,2011.

[12]Francis JRand Martin X.Acquisition profitability and timely loss recognition.Journal of Accounting and Economics,2010.

[13]James C.Some evidence on the uniqueness of bank loans.Journal of Financial Economics,1987.

[14]Lummer SL and McConnell JJ.Further evidence on the bank lending process and the capital-market response to bank loan agreements.Journal of Financial Economics,1989.

[15]Slovin M B,Johnson SA and Glascock JL.Firm Size and the information content of bank loan announcements.Journal of Banking&Finance,1992.

[16]Billett M T,Flannery M J and Garfinkel J A.The effect of lender identity on a borrowing firm's equity return.The Journal of Finance,1995.

[17]Byers SS,Fields L P and Fraser D R.Are corporate Gov and bank monitoring substitutes:Evidence from the perceived value of bank loans.Journal of Corporate Finance,2008.

[18]Brealey R,Leland H E and Pyle D H.Informational asymmetries,financial structure,and financial intermediation.The Journal of Finance,1977.

[19]Diamond D W.Financial intermediation and delegated monitoring.The Review of Economic Studies,1984.

[20]Huang W,SchwienbacherA and Zhao S.When bank loans are bad news:evidence from market reactions to loan announcements under the risk of expropriation.Journal of International Financial Markets,Institutions and Money,2012.

[21]KanagaretnamK,Lobo GJand Whalen D J.Does good corporate Gov reduce information asymmetry around quarterly earnings announcements?.Journal of Accounting and Public Policy,2007.

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

对外经贸实务(2016年12期)2016-12-22

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17