会计师事务所合并对审计质量和审计收费影响研究

2015-11-08 08:28北京科技大学经济管理学院张凯鹏

财会通讯 2015年9期

北京科技大学经济管理学院 张凯鹏

一、引言

2000年之后,随着会计准则的有效实施和国际趋同等效,国内事务所得到快速发展。2007年,《中国注册会计师协会关于推动会计师事务所做大做强的意见》正式发布,提出事务所做大做强的总体目标。2009年10月,国务院办公厅转发财政部《关于加快发展我国注册会计师行业的若干意见》。合并风潮再起,众多规模较大、实力较强的会计师事务所秉承着自愿整合的原则,积极采取强强联合的形式实现彻底合并。截至目前,我国证券资格会计师事务所由2002年的105家减少至54家,其中年收入达到5亿元的国内会计师事务所有5家。从2007年到2012年统计数据来看,国内会计师事务所合并之后的综合评分有所增加,审计业务收入从48.19亿元上升至80.21亿元,平均每年增长近33.23%。本土事务所与“四大”的差距也在进一步缩小,2006年收入最高的本土会计师事务所与“四大”平均收入比为1比7.12,这一差距已逐年缩小,2011年缩小为1比1.68。可见本土事务所正在逐步地“做大做强”。然而2001年国内最大的本土事务所中天勤的关闭促使我们反思“强强联合”是否能够真正地提高审计质量。

二、文献综述

在合并对审计质量影响的研究上,Angelo(1981)认为事务所审计质量和规模有关,规模大的事务所较规模小的事务所审计质量要高。钱蓓蓓等(2011)研究了信永中和合并案,发现要实现规模化发展,收益和风险并存,合并并非都能提高审计质量。Ding(2012)研究了1998年普华永道合并对国际“四大”与“非四大”的影响,发现在普华永道的合并后,“四大”审计质量提高,审计收费也显著增加。刘成立(2008)研究发现,我国规模大的会计师事务所和高审计质量之间并不存在一致关系。李明辉(2011)研究了2005年德勤华永与北京天健及深圳天健信德合并案、2008年中瑞华恒信与岳华合并案,结果并未发现审计质量有所提高,甚至出现下降的趋势。吴溪(2006)认为中天勤合并双方的合并前风险不匹配与合并后整合缺陷,抵消了合并的预期积极作用,导致了中天勤合并后的迅速灭失。由此可见,国内事务所合并并不像国外一样能够提高审计质量,存在着巨大风险,并且国内研究范围比较小,很多是基于合并案例研究,并不具有代表性。在合并对审计收费影响上:蔡春等(2011)比较分析了2002-2008年内资事务所和“四大”审计收费情况,发现经历第一轮合并浪潮后审计收费溢价仍在不断增加。房巧玲等(2011)研究2006—2008合并案例,发现事务所之间的合并行为和由此带来的事务所规模的扩大与审计收费之间存在显著的正向相关关系。李宝增等(2012)通过控制会计师事务所合并前潜在将要合并的事务所与非合并事务所审计收费已有差异的基础上,研究发现事务所合并后合并所与非合并所审计收费差异不仅没有扩大反而变小了,事务所只是做大,并未做强。蒋力等(2009)研究发现合并促成了事务所的规模化和审计市场的集中化,改变了市场的供需结构,也改变了市场供需力量之间的平衡,其造成的直接影响和表现是审计收费的提高。以上的研究均表明事务所合并对审计质量和审计收费均有影响。在审计质量影响上并未达成共识,而在审计收费上均认为合并能够提高审计收费。但是并未将两者放在一起研究,同样未考虑合并效果的“扩大效应”,本文由此出发,通过对比合并前后的数据,来验证合并是否能够同时提高审计质量和审计收费。

三、理论分析与研究假设

(一)事务所合并与审计质量 De Angelo(1981)对会计师事务所规模与审计质量的分析性研究表明,规模较大的会计师事务所能够减少会计师通过作弊来保留客户的动机。当会计师事务所拥有较多客户的时候,就不会过度依赖于某单一客户,因此注册会计师的独立性不会受影响。同时大型会计师事务所从众多其他客户的审计服务中可以得到的收入即“准租”,能够有效地防止其在为某一家客户提供审计时进行机会主义行为,从而保证了较高的审计质量。因此,从独立性的角度分析,事务所合并能够扩大其规模,因而增加客户数量,会计师能够保持较好的独立性,审计质量相应的能够提高。从事务所声誉角度分析,合并之后的事务所为了维护其声誉和行业影响力,避免审计失败的负面影响,相应会提高审计质量。国内排名前十(以下简称“十大”)的事务所,在规模和审计资源上要优于排名之后的(以下简称“非十大”),他们都具有能力收取更高的费用,并且努力维护其市场竞争力。因此由于竞争的存在,合并影响也会扩大到“十大”事务所,他们提高审计质量来维护行业地位。此外,在面临审计失败的风险下,规模较大的事务所损失会大于规模小的事务所,因此“十大”会通过提高审计质量来避免负面影响。因此提出以下假设:

假设1:受合并影响,国内排名前十的事务所审计质量会有所提高

(二)事务所合并与审计收费 Simunic(1980)研究认为,事务所合并可以提高审计师效率,实现“规模效益”。合并后的事务所可以获得更多职业能力,更好运用审计资源和理解会计政策,可以降低审计成本。同样,具有互补资源的两个事务所合并,能够更加显著地降低审计成本,特别是对于跨地区、多元化的客户,能够很好地降低成本。但是从经济效益最大化的角度来说,合并之后的事务所有可能增加审计收费以达到自身效益的最大化,并且通过提高收费,增强其市场影响力。朱小平等(2004)研究发现,公司规模和客户的复杂性程度是对审计收费影响最大的决定因素,事务所规模和审计收费存在显著正相关关系。雷俊宇(2007)用沪深两市2005年度的证据证明了在我国上市公司审计市场,前“十大”比非前“十大”收取更高的审计费用。事务所合并后不同资源的拥有者通过审计和管理资源的互补、替代、转移和共享,有利于形成事务所在特定领域和行业的服务优势,并促进事务所品牌提升和声誉积累,事务所也可能借此向消费者收取溢价。因此提出以下假设:

假设2:受合并影响,国内排名前十的事务所审计收费显著提高

四、研究设计

(一)样本选取与数据来源 本文以近年来国内比较成功的合并事务所:中瑞岳华、天职、立信大华、京都天华、天健和信永中和为研究对象(见表1)。以2007年到2012年上市公司为样本,数据来自RESSET数据库,并且删除了*ST公司数据,为了排除国外所的影响,删除了国际“四大”的审计数据。合并当年的数据未纳入在内。

表1 本文选取的合并事务所

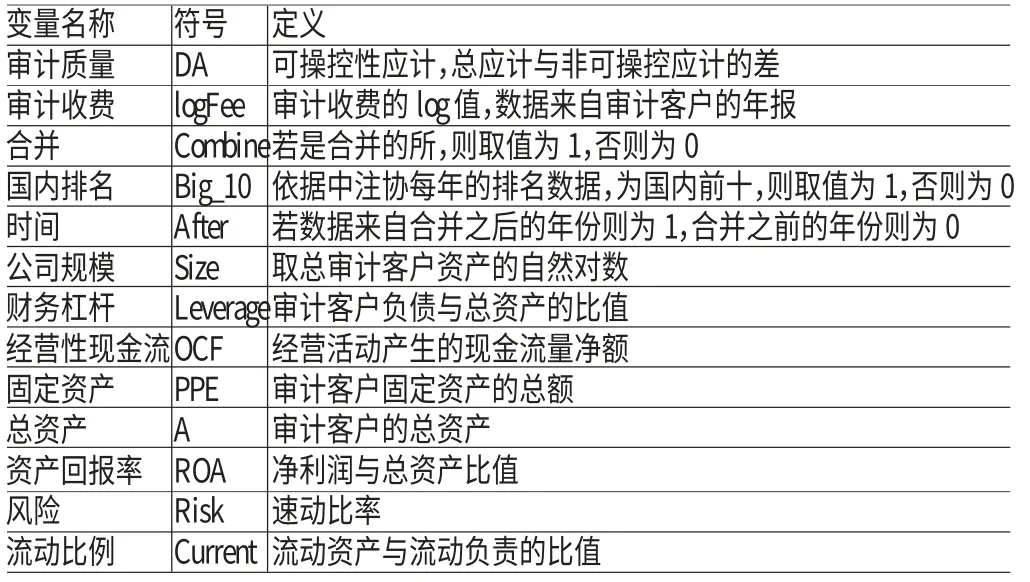

(二)变量定义 具体变量定义见表2。

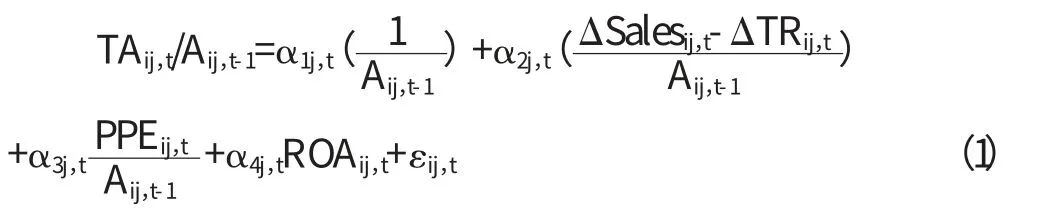

(三)模型构建 合并对审计质量的影响测试,基于Jones模型,以操控性应计利润为指标。合并之后可操控性应计减少则可说明审计质量有所提高。为验证合并对审计质量的影响,建立方程(1):

表2 变量定义

其中TAij,t为第t年,对于j行业的i公司的总应计,Aij,t-1为t-1年时公司的总资产,ΔSalesij,t-1为的营业收入变化量,ΔTRij,t-1为 应收账款的变化量,PPEij,t-1为第t-1年的固定资产,εij,t为残差。我们使用可操纵性应计的绝对值来衡量盈利的质量,从而来说明合并之后审计质量的变化,绝对值相对较小的可操纵性应计说明盈余管理相对较小,会更受到投资者青睐。可操纵性应计受很多因素影响,包括,公司规模,经营性现金流,总的应计和财务杠杆。我们使用回归方程(2)来验证我们的假设一:

其中DAit为从方程(1)得到的可操纵性应计。合并对审计收费的影响测试,本文基于Simunic(1980)的审计定价模型。审计收费的高低,受到客户业务复杂程度的影响,公司规模越大,也务越复杂,审计收费可能增加。资产负债率高的公司,其发生财务、经营危机的可能要高于资产负债率低的公司,会计师事务所就会面临高的审计风险,因此可能增加收费以弥补潜在的损失。流动比率和速动比率显示的是公司的偿债能力,偿债能力较高的公司,审计费用会相对较少。ROA反应的是公司的盈利能力,盈利较好的公司,说明在财务、经营方面管理较好,事务所相对审计风险低。Simunic(1980)在其审计定价模型中使用了公司规模(Size)、速动比率、资产负债率(leverage)、资产收益率(ROA)等影响审计定价的指标。Ding(2012)在研究普华永道合并影响时,使用了流动比例(Current),用速动比率来代表公司的风险(Risk)。同时,为了说明这两者的变化是由合并引起的,我们拿合并所之外的审计数据作为对比。根据李宝增等(2012)和Rong Ding(2012)的研究,本文为验证合并对审计收费的影响,建立模型(3)。控制变量包括:公司规模Size、财务杠杆Leverage、流动比率Current、风险:Risk、经营状况指标:ROA。

五、实证检验分析

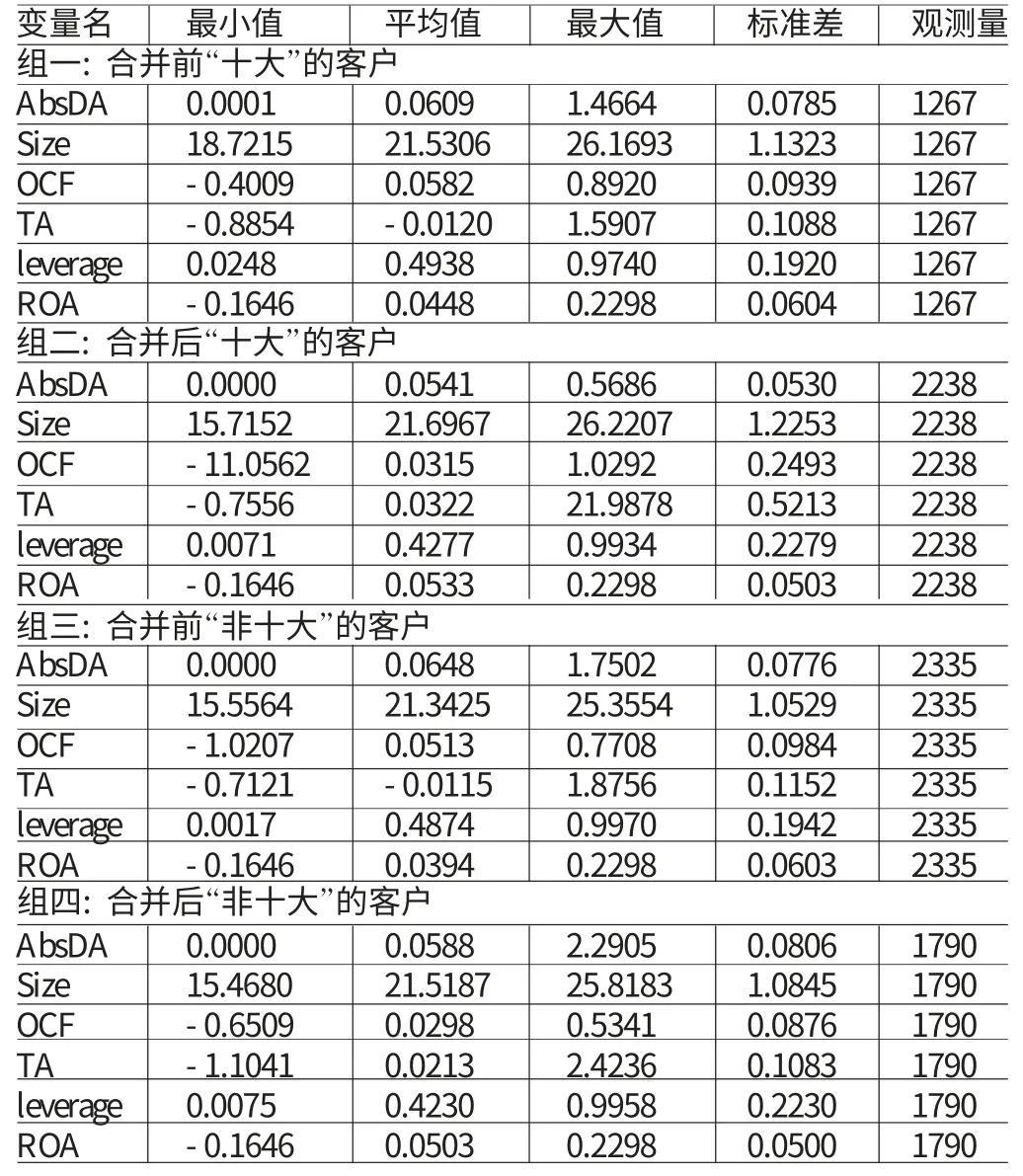

(一)合并对审计质量的影响 对以下数据处理采用STATA软件。针对审计质量测试,对使用到的连续型变量,进行前后1%的缩尾处理。最终样本中包括“十大”客户3505个观测值和“非十大”客户4125个观测值。针对审计收费的测试,对logFee、Leverage、Current、Risk变量进行前后1%缩尾处理,最终得到的样本中包括“十大”2165个观测值、“非十大”2966个观测值。表3是在合并前和合并后前十的事务所和非前十的事务所描述性统计结果。从组一和组二看出,合并之后“十大”的可操控性应计绝对值减少(0.054(合并后)对比0.061(合并前)),而现金流却减少(0.031(合并后)对比0.058(合并前))。另一个比较显著的变化是ROA(0.53(合并后)对比0.44(合并前)),说明“十大”的客户经营效果增加。而对于“非十大”事务所,从组三和组四可以看出来,合并之后可操控应计绝对值也减少(0.058(合并后)对比0.064(合并前)),ROA同样增加(0.50(合并后)对比0.39(合并前))。但是现金流却减少。可操控性应计的绝对值和预期一致,合并之后审计质量有所提升。表4是可操控应计回归结果,从之前分析可知,公司可操控性应计和公司经济状况有关。在控制了公司经营条件下,Big和After的交乘项为负,但并不显著(系数:-0.0009,P=0.79),这说明“十大”的客户在合并之后可操控性应计减少,合并之后“十大”能够约束客户进行利润操控,表现了审计质量的提高;而并不显著说明了国内所合并的效果还不明显。此外,After、Big、Size的系数也为负,说明审计质量是随着时间和公司的规模的增加而提高,对比可得出结论:合并之后“十大”与“非十大”审计质量的差异并不明显。表4中组一和组二分别是未加控制变量和加了控制变量后的回归结果。

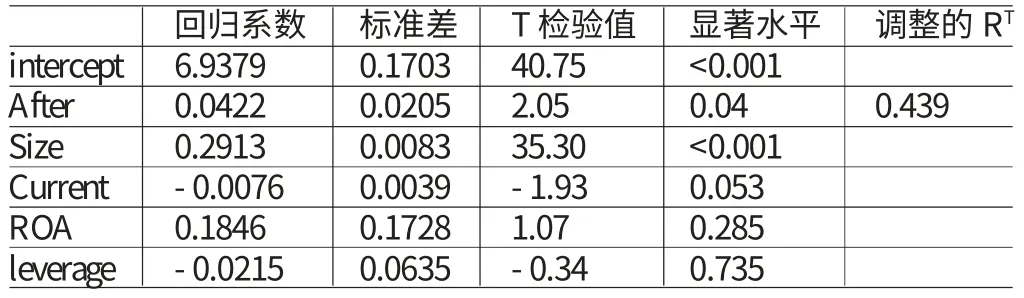

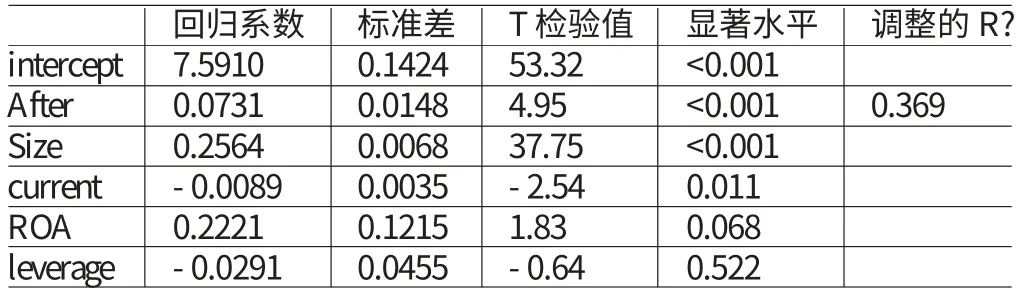

(二)合并对审计收费的影响 表5的组一和组二是合并前后“十大”事务所审计收费描述性统计结果。对比发现,合并之后客户的规模增加(21.89(合并后)对比21.69(合并前)),ROA和风险(用速动比率来衡量)同样增加,说明在合并之后事务所有能力接受更加复杂的客户,事务所审计能力增强。审计收费在合并之后相对较高(13.34(合并后)对比13.25(合并前))。表6是“十大”审计收费回归结果。After的系数为显著正,说明在合并之后,“十大”事务所客户支付了更高的审计费用,验证了假设二。这也表明事务所并没有因为合并产生“规模效益”降低了审计成本,从而较少收费,反而收取了更高的审计费用以实现利润最大化。作为对比,表7中组一和组二显示的是合并前后,“非十大”事务所审计收费描述性统计结果。合并之后客户的规模增加(21.61(合并后)对比21.49(合并前))、ROA、流动比率和风险(用速动比率来衡量)同样增加。审计收费在合并之后相对较高(13.18(合并后)对比13.08(合并前))。表8是“非十大”审计收费回归结果。After的系数也显著为正(系数:0.0731,p<0.001),说明在合并之后“非十大”事务所的客户也支付了更高的审计费用。这一结果和假设二并不相同,我们认为是因为国内所中“十大”市场份额并没有处于垄断地位,合并之后其并不能显著提高审计收费。

表3 审计质量描述性统计

表4 可操控性应计回归结果

(三)稳健性检验 针对审计质量的稳健性检验,我们将测试分为“合并”和“非合并”事务所,用“Combine”来表示,研究“Combine”和“After”的交乘项与可操控性应计绝对值的关系,发现其结论一致,虽然系数为负,但是并不显著(系数:-0.0028,p=0.214)。进一步说明国内所合并效果不明显,尚未显著提高审计质量。限于篇幅没有报告结果。其次,我们将可操控应计(DA) 分为正负两类(DA>0和DA<0),分别进行回归,对于正的可操控应计,“BigAfter”的系数为负,但是并不显著(系数:-0.0034,p=0.426);同样对于负的可操控应计,“十大”与“非十大”审计质量没有显著的差异(系数:-0.0019,p=0.49)。以上检验都证实了国内所合并并没有显著提高审计质量,事务所做到了“做大”,但还未“做强”。针对审计收费的稳健性检验使用同样方法。首先测试合并所与非合并所之间的差异,和之前“十大”与“非十大”的结果相同,“After”与审计收费显著正相关。之后根据李宝增等(2012)的研究过程,加入了应收账款比率和存货比率,以反映审计客户的业务复杂程度,他们认为业务越复杂,审计费用相对会高。本文以此进行回归分析,虽然应收账款比率的系数显著为正(对于“十大”,系数:0.2294,p=0.031;对于“非十大”,系数:0.3622,p<0.001),但是其对“After”系数并没有影响,依然显著正相关。而存货比率与审计收费没有显著关系。说明了审计收费在合并年前后是显著增加的,但是“十大”和“非十大”并没有显著差异。

表5 “十大”审计收费描述性统计

表6 “十大”审计收费回归结果

表7 “非十大”审计收费描述性统计

表8 “非十大”审计收费回归结果

六、结论

本文研究发现,在合并之后,上市公司可操控性应计绝对值也较少,回归的结果也显示绝对值的可操控应计和合并存在负相关关系,表明合并之后的事务所对公司盈余管理的约束能力增强,审计质量增加,但是并不显著,从而证实了合并让事务所实现了“做大”的目标,但是还未“做强”,事务所想要“做大做强”还需要更长的时间。就审计收费而言,合并之后审计收费显著增加,但是国内所排名前十和非前十的事务所之间并没有显著的差异。可能的原因是国内所“十大”并不如国外的“四大”对市场有垄断能力,合并并不能使其显著的提高审计收费。本研究的创新:首次采用研究对象并不局限于合并的事务所,而是考虑合并的“扩大效应”,将国内所分为“十大”与“非十大”进行研究。本文不足之处:(1)选择的合并所,并不是全部的,仅仅是挑选了其中6家。(2)选择样本时间较短,因为2007年存在改革,实行了新会计准则,因此仅选取了2007—2012年数据,合并之后时间较短,合并效果可能尚未突显。(3)审计收费是和宏观经济条件相关的,本文没有对通货膨胀进行处理。事务所“做大做强”是一项长期任务,事务所“强强联合”可以扩大事务所规模,但是想要“做强”就需要进一步的落实政策,在资源管理和人才培养上加大力度,提高独立性。充分发挥“规模效益”,优化资源配置,从而提高审计质量,更好地服务社会主义现代化建设。

[1]刘成立:《会计师事务所规模能否反映审计质量》,《财会通讯》2008年第9期。

[2]吴溪:《会计师事务所合并与质量控制》,《会计研究》2006年第10期。

[3]蔡春、孙婷、叶建明:《中国内资会计师事务所合并效果研究》,《会计研究》2011年第1期。

[4]李宝增、刘成立:《会计师事务所合并经济后果研究》,《财会通讯》2012年第33期。

[5]蒋力、刘尔奎、崔宏:《会计师事务所合并对审计收费的影响》,《财会通讯》2009年第15期。

[6]雷俊宇、郭群:《事务所规模、组织形式对审计收费影响的实证研究》,《财会通讯》2007年第12期。

[7]钱蓓蓓、沈永建、张苏岭:《事务所合并能提高审计质量吗》,《上海立信会计学院学报》2011年第4期。

[8]Simunic,D.A.The Pricing of Audit Services:Theory and Evidence.Journal of Accounting Research,1980.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2020年2期)2020-12-31

中国注册会计师(2020年12期)2020-12-22

汽车实用技术(2020年20期)2020-11-23

科学与技术(2018年23期)2018-06-17

中国新技术新产品(2017年23期)2017-11-14

现代企业(2015年8期)2015-02-28