国有企业效率问题研究

2015-11-05 08:45明雨晴刘竹林

安徽工业大学学报(社会科学版) 2015年4期

明雨晴,刘竹林

(安徽工业大学 商学院,安徽 马鞍山243002)

一、引言与文献回顾

国有企业改革一直是我国社会主义市场经济体制改革的核心内容之一。十八届三中全会公报明确了以市场化为方向的国企改革重点,并再次强调要坚持公有制的主体地位,发挥国有经济主导作用,不断增强国有经济活力、控制力、影响力。显然,以市场化为方向的国企改革意味着,在市场经济中企业的竞争就是效率的竞争,效率的高低不仅决定企业的发展,而且决定国家的经济发展方式和宏观经济效率。因此,提高国有企业经济效率是当前国企改革的关键问题。学者们对国有企业效率的高低进行了热火朝天的研究。

一些学者认为,国有企业的效率低于非国有企业,国有企业明显地负作用于效率,而民营企业则正作用于效率。[1]贺聪等通过对工业企业的考察认为,私营工业企业的技术效率优于国有企业,私营企业比国有企业更具有技术效率优势。[2]陈勇等的研究也得出国企比例高的行业技术效率的退化严重的结论。[3]刘瑞明等更是认为国有企业不但本身存在效率损失,而且预算软约束现象也成为民营企业发展进程的拖累,进而构成对整个经济体的“增长拖累”。[4]

另一些学者的看法是国有企业与民营企业的效率并无明显差异。所有制并不是企业微观效率的显著影响因素。马荣通过实证检验,证实了国有企业不仅不是低效率的,而且,技术进步使得国有企业的全要素生产率与非国有企业相比处于绝对优势。[5]李楠、乔榛的研究证明,2003年以后国有企业绩效有了很大的提升,并与非国有经济中绩效较好的三资企业没有明显的差异。而且,对于国有企业拖累经济增长的说法,该研究认为,国有企业的效率尽管低于其它部门,然而国有企业对其它部门的产出效应非常显著,抵消了其低效率对经济增长的拖累。[6]

回顾与总结已有的对企业效率研究的文献,我们发现,学者们所采用的数据大多数来自工业行业。由于行业之间和企业之间的劳动与资本等生产要素的边际生产率具有很大的差异,宏观分析的结果往往不能反映这些差异。而且企业的技术选择倾向受政策和市场环境下的影响,无法直接测算,导致资源配置的效果不能得到测评。此外,文献大多是对某一行业的国企效率的研究或者是个别国有企业的某个效率表现进行的研究,由于样本、时间段和方法使用的不一致,导致了研究结论的差异,特别是4万亿元投资后,对国有企业和民营企业效率进行系统研究的文献较少。为此,我们收集了2009~2012年间的5 309家上市公司的数据,对中央企业、地方国企和民营企业的效率进行全方位比较。

学者们通常从“投入”和“产出”的角度来考察国有企业和民营企业在技术效率上是否存在差异。由于数据包络分析(DEA)不要求输入指标和输出指标之间的函数关系,也不需要输入输出指标单位统一,是评价具有多输入、多输出指标同类企业间相对有效的方法,因此,本文采用DEA方法进行分析。

二、国有企业和民营企业效率比较实证研究

本文数据均来自Wind数据库,并剔除了投入产出指标为负和零的样本。根据控制人类型的不同,把控制人为国资委、中央国家机关和中央国有企业的企业划分为中央企业,把控制人为集体企业、地方国有企业、地方国资委和地方政府的企业划分为地方国有企业,把控制人为自然人的划分为民营企业。

为了考察单个财务指标的差异,我们选取了净资产收益率、人力资源营运能力、成长能力和税收负担四个指标进行比较。

(一)单个效率指标的比较

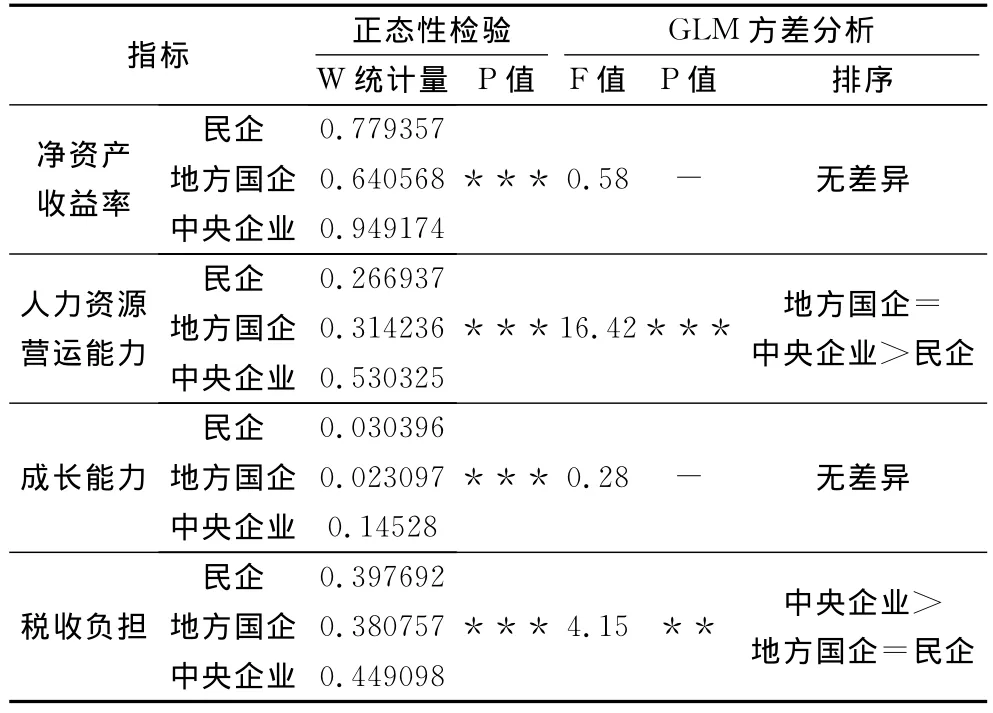

采用SAS9.0的GLM方差分析法对2012年国有企业与民营企业的净资产收益率(%)、人力资源营运能力(万元/人)、成长能力(%)和税收负担(%)四个指标进行比较,结果如表1。

表1 方差分析

第一,中央企业、地方国有企业和民营企业的净资产收益率和成长能力没有显著性差异。国有企业改革的深化和公司治理结构的完善,为其绩效的提高提供了制度保障。新的企业制度激发国有企业在市场经济中的活力,使得企业主动参与市场竞争,积极改进技术,提高人员效率,提高企业效益。从这些方面看,这与现代化民营企业公司治理的整体思路是一致的。所以说,现阶段国有企业和民营企业在净资产收益率以及成长能力上没有显著差异是符合实际情况的。

第二,国有企业营运能力超过民营企业。企业的竞争归根到底是人才的竞争,人才是企业发展的关键。对于国有企业来说,随着现代企业制度的建立和完善,企业的人力资源管理更加科学、合理,人员冗多、内部激励机制不健全等问题也不断得到改善,这不但对企业经营绩效有较好的促进作用,还能使得国有企业在市场竞争中保持持久的竞争优势。

第三,中央企业的税收负担显著高于地方国有企业和民营企业。这与《国务院国资委2009年回顾》得出的“国有企业的税负明显高于其他类型企业”的结论一致。但这引来了“中央企业高税负是行业垄断所致”的质疑。其实,我国的垄断主要是电、铁路等有关国计民生的行业,其他多数属于竞争行业,而且具有垄断性的国有企业的产品价格都是由政府根据宏观经济形势和社会经济状况制定的,政府定价一般较低,这往往不但不会给国有垄断企业带来超额利润,反而使得相关垄断企业出现亏损。所以,不能忽视中央企业对社会带来的贡献。

(二)静态DEA效率的比较

根据指标的可获取性,以资产总计、长期负债合计、支付给职工的现金、支付的各项税费、员工人数为投入指标,营业总收入、营业利润、利润总额、净利润为产出指标,采用DEAP(2.1)软件中的 模型考察国有企业和民营企业在技术效率上是否存在差异(图1~图4)。其中,综合技术效率=纯技术效率×规模效率。

从综合技术效率(图1)来看,民营企业技术效率都是低于中央企业的,地方国有企业与民营企业的技术效率没有显著性差异。这表明随着国企改革的不断深化,国企的技术效率也逐渐得到提高,国企效率赶上并超过民营企业已经成为可能。但是,中央企业和地方国企的综合技术效率整体呈下降趋势,而民营企业却呈整体上升趋势。2009年面对国际金融危机的压力,由于民营企业的所有者本身就是经营者,能敏锐地感知外部的变化与发展,适时调整生产,比国有企业具有更大的灵活性,所以这期间民营企业综合技术效率不但没有下降,反而上升。所以,国有企业应该提高其应对市场变化的灵活性,不断增强企业活力。

从纯技术效率(图2)来看,中央企业高于地方国有企业和民营企业,地方国有企业与民营企业没有明显差异。因为纯技术效率主要表现为管理能力、新技术运用能力、资源有效配置能力,所以与企业的经营管理水平直接相关。2003年中央企业扣开了高管选聘制的大门,打开了国有企业高管人员任命制的枷锁。中央企业以市场化的方式所选拔的高管人才给国企注入了新鲜的血液,使得优秀管理人才所掌握的先进的知识和理念转化为改革的动力和竞争优势,提高了企业科学经营管理水平。

从规模效率(图3)来看,三者没有明显差异。兼并重组、抓大放小和股份制改造等改革措施,促使国有企业个数不断减少,质量逐渐提高,规模不断扩大。所以,国有企业的规模效率并不低于民营企业。

为了确定三者效率之间的差异是由随机误差引起,还是由确定因素所致,我们进行GLM方差检验(表2)。从表2我们可以确定中央企业、地方国有企业和民营企业之间的效率差异并不是由于随机误差引起的。

表2 GLM方差分析

(三)动态效率的比较

利用Deap2.1软件,对我国2009~2012年间中央企业、地方国有企业和民营企业全要素生产率的变化情况进行测算及分解,结果见表3和表4。

表3 中央企业、地方国企和民营企业Malmquist生产率指数及其分解

表4 各所有制企业平均全要素生产率变化指数及其分解情况

总体来看,中央企业、地方国企和民营企业的全要素生产率都是下降的,其中民营企业的全要素生产率下降尤为明显(如图4),4年间平均的Malmquist生产率指数分别为0.963、0.968、0.886;不同所有制企业的年均Malmquist生产率指数为0.939。金融危机导致的企业流动资金短缺和资源配置效率的下降是企业生产率水平下降的主要原因。商业银行为了避免金融危机的冲击,减少对民营企业的贷款,导致了民营企业生产率的下降比较明显。国有企业全要素生产率变化指数高于民营企业,说明国有企业经过不断深化改革,确实取得了明显的成效,生产率低下的结论已经不再符合我国国有企业的现状。

从构成上看,在Malmquist指数构成中,技术变化指数(0.935)略微下降,规模技术效率指数不变,其他则轻微上升。从年份来看,2010~2012年变化起伏较大。2010年除了技术变化指数(0.923)略微下降,其他指数均略微上升;2011年只有技术变化指数略有上升,其他指数均略有下降,其中技术效率变化指数(0.894)下降较为严重;2012年技术效率变化指数和纯技术效率变化指数略微上升,规模效率指数略微下降,技术变化指数(0.829)下降较为严重。

通过表3和表4我们发现,民营企业的全要素生产率下降主要是由于技术变化指数下降引起的,其他指数对全要素生产率的影响均为正。民营企业技术变化指数的下降是由于2009年受全球金融危机的影响,宏观经济形势的恶化导致了外需放缓和内需增长不足,民营企业经营困难,银行的“惜贷”行为使其面对更加严重的融资困难,从而导致企业技术创新动力不足,并最终导致技术变化指数的剧烈下降。反观中央企业,我们发现,由于中央企业较强的规模实力,2010年和2011年其技术变化指数依然有所增长。

从年份来看,只有2010年的全要素生产率(1.028)是上升的,2011年和2012年的全要素生产率连续下降,分别为0.959和0.840。

就各所有制企业来看,规模变化对各所有制企业全要素生产率的影响不尽相同,表现为2010年中央企业(1.03)、地方国企(1.027)和民营企业(1.069)的规模效率变化指数影响为正;而2011年规模变化的影响则为负(见表3)。

三、结论与政策建议

本文基于我国上市公司的微观数据,运用DEA方法测算了我国国有企业和民营企业的技术效率,并对企业的单一指标进行了比较分析。研究结果表明:

第一,中央企业与地方国有企业的人力资源营运能力显著高于民营企业;中央企业的税收负担显著高于地方国有企业和民营企业,地方国有企业和民营企业的税收负担没有显著性差异;中央企业、地方国有企业和民营企业的净资产收益率和成长能力没有显著性差异。

第二,国有企业综合技术效率和纯技术效率高于民营企业,三者的规模技术效率没有明显差异。2009~2012年间,民营企业综合技术效率和纯技术效率均是低于中央企业的,地方国有企业与民营企业的综合技术效率和纯技术效率没有显著性差异,所以,国有企业综合技术效率和纯技术效率整体上是高于民营企业的。随着国企改革不断深化,国企技术效率得到逐渐提高,国企效率赶上并超过民营企业已经成为可能。

第三,样本企业的全要素生产率虽均有所下降,但中央企业和地方国有企业的效率并没有民营企业下降的幅度大。民营企业对宏观经济和政策的变化较为敏感,受其影响较为明显。

根据上述实证结论,为了提高我国国有企业技术效率,应该继续深化国有企业的公司制改造,促进国有资本流动及投资风险转移,提高国有企业应对市场变化的灵活性,增强感知外部变化的敏感性和抵御复杂环境变化的能力,提高企业及时调整生产、销售等策略的能力,不断增强企业活力。继续推进国有企业的人事制度革新,逐渐完善以适应企业特点的用人机制、激励机制和监督机制。这不但对企业经营绩效有较好的促进作用,还能使得国有企业在市场竞争中保持持久的竞争优势。提高科技创新水平,增强国有企业在市场经济中的竞争力。国有企业的技术创新水平是保持技术进步的重要措施,也是提升国有企业技术效率的有力保证。

[1]刘小玄.民营化改制对中国产业效率的效果分析——2001年全国普查工业数据的分析[J].经济研究,2004(8):16-26.

[2]贺聪,尤瑞章.中国不同所有制工业企业生产效率比较研究[J].数量经济技术经济研究,2008(8):29-42.

[3]陈勇,唐朱昌.中国工业的技术选择与技术进步:1985-2003[J].经济研究,2006(9):50-61.

[4]刘瑞明,石磊.国有企业的双重效率损失与经济增长[J].经济研究,2010(1):127-137.

[5]马荣.中国国有企业效率研究——基于全要素生产率增长及分解因素的分析[J].上海经济研究,2011(2):20-28.

[6]李楠,乔榛.国有企业改制政策效果的实证分析——基于双重差分模型的估计[J].数量经济技术经济研究,2010(2):3-21.

猜你喜欢

决策(2022年7期)2022-08-04

现代农村科技(2022年5期)2022-05-20

国际商业技术(2022年4期)2022-04-21

今日农业(2021年14期)2021-10-14

人大建设(2019年5期)2019-10-08

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

华人时刊(2018年23期)2018-03-21

上海企业(2016年9期)2016-12-23