大型商业银行开展小微企业贷款业务更具优势

2015-11-03 06:12:58宋燕辉山东现代职业学院济南250104

产权导刊 2015年3期

◎ 宋燕辉(山东现代职业学院,济南250104)

大型商业银行开展小微企业贷款业务更具优势

◎ 宋燕辉(山东现代职业学院,济南250104)

我国传统观点认为,小微企业融资问题应依靠中小银行甚至是非正规金融机构来解决,而事实上,经过多年的实践并未成行。在此背景下,在小微企业贷款领域一直不被重视的大型银行的效率问题值得重新思考。大型银行不仅适合开展小微企业贷款业务,而且,相对于中小型银行还具有比较优势。

大型银行 小微企业贷款 负债结构 比较优势

一般情况下,银行贷款是小微企业最主要的外部融资方式,但因信贷配给的存在小微企业融资难问题突出[1]。传统观点认为,中小银行更适合为小微企业服务,因此大力发展中小银行成为解决小微企业融资难的重要举措。但是,近年来我国的中小银行如雨后春笋般相继成立,而小微企业融资问题依然严峻。在此背景下,大型银行在小微企业贷款方面的优势问题值得重新思考。

1 大型银行开展小微企业贷款业务的决定因素

1.1大型银行的负债结构

我国商业银行负债结构单一,存款负债占比较高,但大型银行与中小型银行对存款的依赖程度不同。大型银行对存款(即被动型负债)的依赖性更强,各项存款占总负债的91%,其中单位存款占总负债的41%,储蓄存款占总负债的44%;主动性负债占比较少,不到总负债的10%。中小型银行的负债构成也以各项存款即被动型负债为主,占比在71%左右,其中单位存款居多,占总负债的51%,储蓄存款相对较少,占总负债的14%;主动性负债占比在30%左右,详见表1。

表1 2012年大型银行与中小型银行主要负债构成比较(表中分别将各项存款、单位存款、储蓄存款和主动负债与负债总额相比,对比大型银行与中小型银行各项负债占比的差异)(单位:%)

上述情况源于国民的传统消费储蓄习惯以及银行的不同类型。我国一直是高储蓄率的国家,所以银行的负债构成中被动型负债尤其是储蓄存款占比很大。对于大型银行依靠遍布全国的网络及其在人们心中的牢固地位,吸引了大部分的单位和个人存款,而中小银行则因规模的限制,及人们相对较低的认可度,在吸收存款特别是储蓄存款方面不如大型银行。

由表1及上述分析可知,在大型银行的负债构成中存在储蓄存款占比较高,而储蓄存款额度小的特点,要求大型银行在资产运用方面更多的发放小额贷款,这就为大型银行开展小微企业贷款业务创造了条件。二是结构对称原则。又称偿还期对称原则,即银行资产与负债的偿还期应该保持一定程度的对称关系,储蓄存款的偿还期一般较长,因此大型银行可以发放期限较长的贷款。三是资产分散原则。银行在进行资产运用时要注意在客户和种类两个方面适当分散,避免风险,减少坏账损失。这就要求大型银行不应将目光仅聚焦于大型企业客户,也应适当向小微企业客户倾斜。

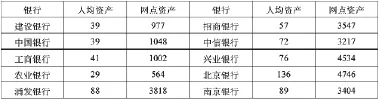

1.2大型银行的人均资产及网点资产

商业银行人均资产等于总资产与员工人数之比。人均资产数值低表明银行所拥有的员工人数较多,适合为小微企业服务,发放小微企业贷款;而人均资产数值高则说明银行拥有的员工人数相对较少,适合为大中型企业服务,发放大中型企业贷款。我国大型银行的人均资产集中在29~41百万元/人,而中小型银行的人均资产集中在57~136百万元/人(见表2),大型银行的人均资产相对于中小型银行来说是较低的,因此,大型银行适合为小微企业服务。同理,商业银行网点资产等于总资产比银行分支机构数,即表示单个网点所拥有的资产数量。网点资产数值低表明银行所拥有的网点个数较多,适合为小微企业服务;网点资产数值较高说明银行拥有的网点个数相对较少,适合为大中型企业服务。从表2中也可以看出,大型银行的网点资产集中在564~1048百万元/个,而中小型银行的网点资产集中在3217~4746百万元/个,适合为大中型企业服务。综上,无论人均资产还是网点资产,大型银行的数值都是较低的,因此,大型银行适合为小微企业服务,发放小微企业贷款。

表2 2012年末各银行的人均资产及网点资产(人均资产的单位为百万元/人,网点资产的单位为百万元/个)

2 大型银行开展小微企业贷款业务比较优势的理论分析

传统观点认为在小微企业贷款方面中小银行相对于大型银行来说更具优势,但这种观点往往只考虑了信息获取的便利程度,比较片面[2]。文章结合现实情况,从信息、风险管理和分散、贷款技术、贷款成本等方面进行综合考虑,对大型银行与中小型银行在小微企业贷款方面的优势进行比较。

2.1信息优势

小微企业融资难的根本原因是信息不对称,所以首先从信息优势来分析是很有必要的。我们将信息优势分为三个层面,即信息获取的便利程度;信息的分析和处理能力;银行获取信息的意愿和激励。在信息获取的便利程度方面,大型银行网点纵横交错形成网络,更便于信息收集与传输。并且随着技术的进步,这种优势会越来越明显。比如大型商业银行凭借其雄厚的资金实力与风险承受能力,与掌握着大量小微企业资信状况的电商集团合作,从而间接获得有关企业的深度信息。如工商银行与阿里巴巴合作发放小微企业贷款等等。另外,大型银行在信息的分析和处理能力方面也更具优势。这是因为大型银行一般有着整套先进的信息处理系统和专业的信息处理人员,能够将所获得的有效信息通过信用风险模型加以标准化,并进而对标准化的信息进行分析和解读。当然,我们不否认中小银行在获取信息的意愿和激励方面更具优势。但这种优势随着科技的发展和技术的进步,以及经济形势的变化变得越来越不明显。

2.2风险管理和分散优势

小微企业自身所具有的特点决定了银行对其发放贷款风险较高。银行拓展小微企业贷款业务能否做到利润覆盖风险,对于其自身的可持续发展来说至关重要。风险管理和分散能力也是体现银行小微企业贷款业务优势的一个重要方面。

在风险管理方面,大型银行一般都具有相对完善和成熟的贷款风险管理模型以及高素质的风险分析人员,能够借助该模型和一定的指标体系对借款企业的信息数据进行测算和评估,从而估计和预测借款企业的违约概率以及还贷能力。而中小型银行人力物力有限,难以引进精密的风险管理模型,造成其在风险管理能力方面不如大型银行。风险分散方面,一方面大型银行资金规模大,分支机构覆盖范围广为分散风险提供了良好的物理条件。而中小型银行分支机构多局限于某一特定区域,难以在更大区域内分散小微企业贷款风险。另一方面,大型银行的业务范围广、产品种类多,能够通过金融衍生工具来分散和管理风险。而中小银行业务范围狭,有效分散风险的金融工具比较缺乏,从而造成了中小银行在该方面的劣势地位。

2.3贷款技术优势

美国经济学家伯杰和尤德认为银行贷款技术可以分为四类:财务报表型贷款、抵质押型贷款、关系型贷款和信用评分型贷款。后两类贷款技术适用于小微企业,所以仅就这两类贷款技术进行重点比较[3]。

关系型贷款是指贷款人通过与潜在借款人的长期交往,获得有关企业及企业主的“软信息”来发放的贷款。一般认为中小型银行在关系型贷款方面更具优势,但实际上关系型贷款存在很多自身无法克服的问题[4]。很多学者通过实证研究证明关系型贷款技术所要求的条件严苛且坏账率较高,不是解决小微企业融资难的最佳选择。近年来,我国银行业出现了一种新兴的贷款技术——信用评分型贷款,虽未得到广泛应用,但颇具发展前景。信用评分型贷款运用了现代信息技术和数理统计知识,借鉴了信用卡业务中的个人信贷风险管理方法,抓住了小微企业客户贷款需求“短、小、急、频”的特点。大型银行依靠其广阔的小微企业服务平台,高水平的业务人员,对借款企业以及其上下游企业进行信息收集,再将收集到的企业软信息通过模型转化成硬信息,因此大型银行在信用评分型贷款技术方面更具优势。

2.4贷款成本优势

从贷款成本方面考虑,一般认为中小型银行更具比较优势。因为中小型银行的贷款审批程序相对简化,链条比较短,能够节约大量成本,较好地适应了小微企业融资需求量小且急的特点。但经过深入研究发现这种观点是比较片面的。

从规模经济方面看,大型银行一方面可以利用规模优势获得低成本资金,另一方面又可通过较大的业务量来摊薄成本,从而能够以较低的利率向小微企业发放贷款。而中小银行却不具备这样的优势,导致其贷款利率相对较高,小微企业可能更愿选择从大型银行借款。从范围经济角度看,大型银行可能比中小银行更具优势。这是因为大型银行可以为小微企业提供全面的金融服务,此举既能吸引小微企业将大型银行作为自己的关系行,也摊薄了大型银行发放小微企业贷款的成本。与大型银行相比,中小型银行由于地域和业务范围的局限,规模和服务能力的限制,很难满足小微企业多方面的融资需求,可能存在范围经济的劣势。由此可见,大型银行在规模经济和范围经济方面存在优势,进而使得其在小微企业贷款成本方面可能更具优势。

3 结论

通过以上分析表明,我国大型商业银行适合开展小微企业贷款业务并且相对中小银行具有比较优势。因此,在研究缓解小微企业融资难相关政策中,不能只依靠中小银行,应进一步发挥大型银行的作用,只有这样才能更好的缓解我国小微企业的融资难问题。并且,在金融脱媒和利率市场化的背景下,大型银行应充分发挥自身优势,大力拓展小微企业贷款业务,实现自身的可持续发展。

[1]康立. 非对称信息条件下中小企业银行信贷融资研究[D]. 上海: 华东师范大学, 2007: 57-71

[2]洪冬星,乌力吉孟和. 影响中小企业银行贷款的因素分析[J]. 北方经济, 2003(12):44

[3]梁笛. 论贷款技术创新与中小企业融资[J]. 商业时代, 2007(8): 74-78

[4]翁舟杰, 杨纮铸. 大银行对中小企业融资缺乏效率吗——基于大银行与中小银行的对比性实证分析[J]. 焦点, 2012: 12-13

附:本文中,大型商业银行是指本外币资产总量大于等于2万亿元的银行(以2008年末各金融机构本外币资产总额为参考标准)。包括中国银行、中国农业银行、中国工商银行和中国建设银行。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:18

数学教学通讯·小学版(2022年4期)2022-05-29 00:11:44

印刷工业(2020年4期)2020-10-27 02:46:16

海峡姐妹(2018年3期)2018-05-09 08:21:06

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

现代金融(2016年7期)2016-12-01 04:50:22

中国卫生(2016年4期)2016-11-12 13:24:16

邢台学院学报(2016年4期)2016-02-28 19:54:31

创业家(2015年6期)2015-02-27 07:53:35

中国卫生(2014年4期)2014-12-06 05:57:16