黄金:熊市尚半途

2015-11-03 08:29:57蒋舒编辑李淑玲

中国外汇 2015年24期

文/蒋舒 编辑/李淑玲

黄金:熊市尚半途

文/蒋舒 编辑/李淑玲

面对2016年难以逆转的美元强势周期,黄金市场自2011年9月以来的熊市或仍将延续。

回顾2015年,又是一个金价下跌年。截至12月3日,今年市场收盘价的最高点出现在1月末,而最低点出现在12月初,震荡中重心下移的态势一目了然。面对2016年难以逆转的美元强势周期,黄金市场自2011年9月以来的熊市或仍将延续。虽然2013年4月暴跌的一幕不太可能在2016年上演,但在美元加息周期节奏的起伏中,金价必定会震荡下行。

美元加息预期主导金价

黄金作为一个影响因素众多且金融属性极强的特殊商品,关于其走势的展望任何时候都会充满着分歧和争论。因为影响因素众多,黄金价格展望的多空双方都可以从众多的金价影响因素中找到支持自己论断的依据;因为金融属性极强,商品价格走势分析中最通用的“供给-需求”分析框架在黄金价格分析中却不甚得力。

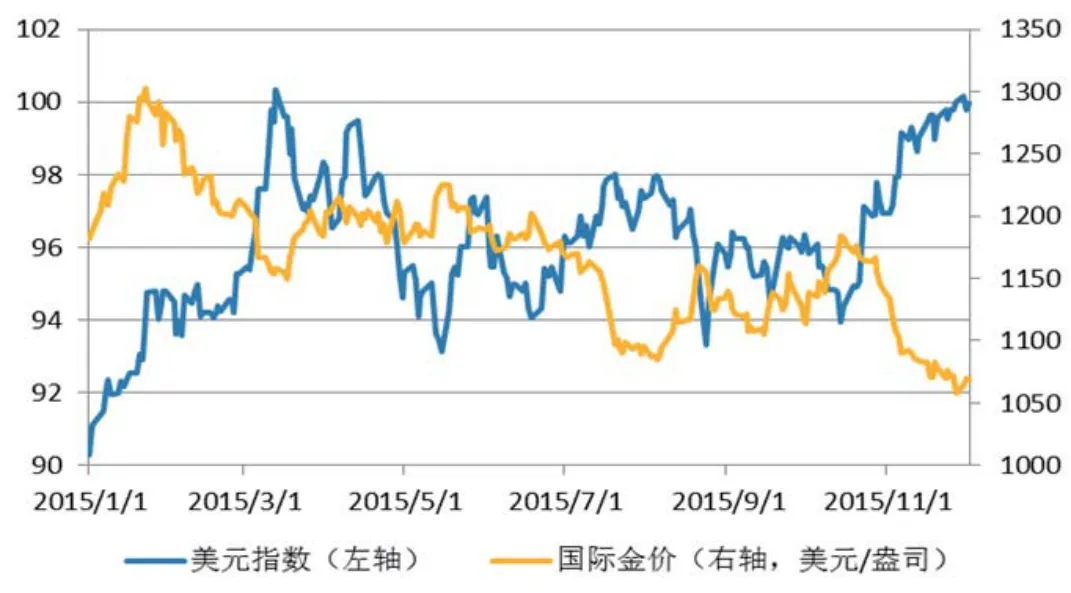

通过持续的研究分析和长期的投资实践,笔者发现在市场上流行的各类黄金影响因素中能够系统性地、大概率地预测未来黄金价格趋势的因素是美元。回顾今年以来的国际金价,只有把国际金价与美元指数的走势放在一起才会一目了然:今年一季度,因为希腊大选和瑞郎意外取消兑欧元的下限,避险情绪主导了黄金市场,金价暂时地摆脱了与美元的反向关联,一度冲至1300美元/盎司之上;不过之后的三个季度,金价基本被美元加息时点预期主导,其中美联储加息预期在6月份和9月份的两度落空,曾经给了金价反弹的动力,但是随着12月份美联储启动加息的概率飙升,金价在强势美元的打压下再次一路下行(见图1)。

黄金弱势中存反弹契机

基于黄金与美元的负相关来展望2016年黄金价格走势,美元的强弱就成为关键。以目前美国经济在发达经济体中率先复苏的态势,以及美联储美元加息周期的即将展开,笔者认为,强势美元周期在未来的3~4年的时间里应是汇率市场的主线。因此,2016年仍是一个美元强势年和黄金弱势年。

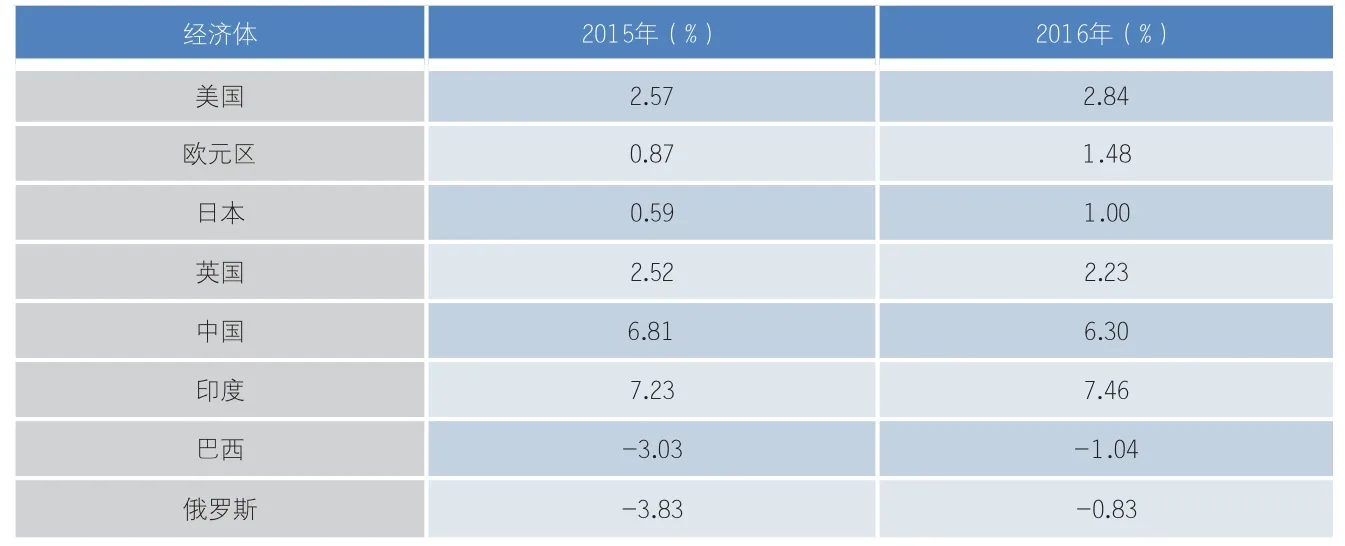

从美国经济的核心指标失业率以及失业率的领先指标——“首次申请失业救济金人数”的走势来看,美国经济复苏的势头不会改变。这既成为美联储启动美元加息周期和随后渐进加息的资本,又会在经济增长和资本流动的层面支持强势美元。美国的本轮经济复苏与之前20年的复苏有所区别:在以往的美国经济复苏中,金砖四国等新兴经济体的高速增长令其黯淡;但是本轮的美国经济复苏却是在新兴经济体的增速整体向下的背景下发生的。全球经济这种“西热东冷”的格局将支持未来3~4年美元的强势周期。在国际货币基金组织对2015年和2016年全球主要经济体增长的最新预测中,我们可以清楚地看到对全球经济增长“西热东冷”格局的预期(见表1)。

不仅如此,从笔者对于历次美联储加息前后金价表现的历史梳理来看,美联储加息启动后金价走势并非如目前一些市场预测所言会“靴子落地,利空出尽”。在美联储过去的5次加息周期中,加息周期中的黄金均价较加息前6个月均价,虽然有三次上扬,但也有两次下跌(见表2)。因此,美联储加息周期中金价的趋势终究还是取决于美元的走势。

虽然2016年会是黄金弱势年,但黄金仍或将在美联储加息间隙获得反弹机会。今年以来,外汇市场的大趋势基本上是围绕着美联储6月、9月、12月的三次美元加息时点团团转。虽然美联储内部从来就有鹰、鸽意见之分歧,但是今年却格外热闹。

造就鹰、鸽势均力敌格局的是美国失业率与通胀齐跌的经济基本面。正因为美国失业率下降的同时通胀不升反降,才使得今年以来市场预期的美联储加息时点被一拖再拖。表面上看,失业率下降的同时通胀低迷,这正是每一个中央银行家梦寐以求的终于摆脱了菲利普斯曲线重力的场景。然而,耶伦如今身处的环境与格林斯潘的新经济繁荣时代大相径庭:新经济繁荣时期的低通胀被事后归因为网络经济的成本节约和中国、俄罗斯等新兴经济体参与全球经济体系;而此时的低通胀却发生在美联储实施了史无前例的三轮量化宽松后。鹰派官员着眼于未来的高通胀预期,主张根据改善的美国就业市场及早加息;而鸽派官员则着眼于当下的低通胀数据,指出没理由对低通胀“先发制人”,而是应延迟加息。鹰、鸽双方各自从改善的就业和低迷的通胀中找到了支持自己论断的依据,遂使得美联储首次加息的时点更加扑朔迷离。

既然三轮量化宽松是史无前例的,那么它的影响自然也难以捉摸,因此,稳妥的做法还是早早秀出与量化宽松说“拜拜”的立场和姿态。从这个意义上,我们才能够理解为何在通胀低迷的背景下美联储始终没有放弃“年内加息”的表态,而国际货币组织等机构则一再呼吁美联储应根据“经济数据”决策(言外之意,就是美联储目前没有根据“就业-通胀”的数据来决策)。美联储或许已经把本轮的加息周期分为两段:今年12月份的首次加息可视为第一阶段,其中表明货币正常化立场的成分多,而抑制并不高企的通胀的成分少,重在让2015年成为编年史中量化宽松的终结之年;明年的第二阶段加息才会根据“就业-通胀”数据启动,也因此才是真正意义上的“首次加息”。

正因为美联储第二次加息会因为等待美国通胀逼近2%而可能一拖再拖,金价在整体弱势的背景下或许能在美联储第一次加息和第二次加息的较长间隔中获得反弹的机会:2016年,金价在经历了第一次美元加息的向下冲击后,将可能在等待迟迟不来的第二次加息的过程中迎来反弹。但随着下半年第二次以及后续加息的启动,金价或重新回归下行通道。

图1 今年以来国际金价与美元指数走势对比

表1 国际货币基金组织对于全球经济(实际GDP)的最新展望

表2 美联储历次加息周期前后金价的表现(美元/盎司)

作者系山东黄金首席分析师

其他观点:

11月30日,花旗集团发布报告称,黄金在2016年将会继续疲软,但并不会出现价格上的彻底崩盘。花旗预计,2016年黄金均价在995美元/盎司,且会在2017年实现回暖,达到平均1025美元/盎司,并在2018年重回1200美元。花旗表示,美联储正在进入紧缩周期,而欧洲央行和日本央行则正在以进一步宽松刺激经济。西方主要经济体政策的背离会导致美元继续保持强劲走势,并将会大大阻止投资者重新进入黄金市场;但明年中国对于黄金的投资需求以及各国央行继续购买黄金储备情况的可能改善,则将对金价产生一定程度的支撑。

德国商业银行认为,美联储渐进式的加息周期会对黄金产生提振。该行预计,黄金在2016年会反弹至1200美元/盎司的水平,而且认为,在2016年内贵金属整体的价格走势都会表现出强劲反弹。其理由是,美联储在首次加息后,后续的加息间隔可能会很长,且幅度也不会太大,从而会使黄金下行的压力有所减弱;而与此同时,来自亚洲的支持则会为黄金市场回暖继续提供动力。在上个紧缩周期开始的头一年内,黄金在首次加息之后一年中上涨了11%;此次紧缩周期比上次预计的加息幅度要小得多,黄金也会增加更多上涨的可能。该行预计,在2016年前三个季度,黄金平均价格将分别为1100美元、1125美元和1150美元。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30 06:20:14

海峡姐妹(2020年10期)2020-10-28 08:08:26

中国外汇(2019年20期)2019-11-25 09:55:04

中国外汇(2019年20期)2019-11-25 09:55:04

中国宝玉石(2018年3期)2018-07-09 03:13:56

中国市场(2017年26期)2017-09-09 19:22:59

股市动态分析(2016年24期)2017-01-07 08:57:07

股市动态分析(2016年4期)2016-09-29 08:43:11

发明与创新(2016年5期)2016-08-21 13:42:44

合作经济与科技(2014年9期)2014-05-23 18:21:09