2014年全球大健康产业私募报告医疗技术及相关服务最受关注

2015-10-27 05:28张楠

成功 2015年9期

文/张楠

2014年全球大健康产业私募报告医疗技术及相关服务最受关注

文/张楠

日前,贝恩公司与医疗产业私募资本协会(HCPEA)共同发布了一篇研究报告,内容是关于2014年医疗产业私募市场的调查研究。

(注:贝恩公司是一家全球领先的管理咨询公司,它基于“咨询顾问为客户提供结果,而非报告”的理念,为客户提供战略、运营、技术、组织以及兼并购方面的专业咨询服务;HCPEA是非盈利的交易协会,协会成员致力于医疗健康事业的长期发展,50多个公司都是最出名、最受崇敬的私募企业,雇佣美国和加拿大300多位投资专家。持有资金为4000多亿美元,投资对象都与医疗产业相关,包括服务、产品、诊断、医药和IT等。)

2014 年医疗产业私募市场

亮点:

1交易金额创下三年来新高,但成交数量下降,且资产规模不够大,没能满足投资者需求

2欧洲投资创业的热情持续升温,这归功于四笔大交易

3由于几家大型企业的分拆上市,医疗技术领域交易值飙升

4投资者坚持以往的投资策略不变

医疗产业正处于行业转型期。全球普遍都在遏制医疗费用,一改往年医疗产业持续高增长的态势。目前医疗公司出现了前所未有的企业间并购,这种战略性并购交易额度近3800亿美元,达到历史最高水平。

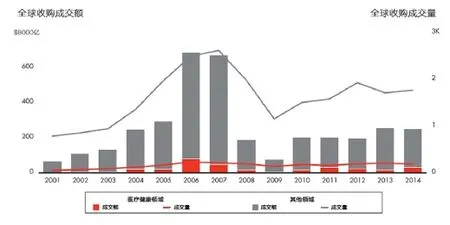

对于有兴趣在医疗健康领域私募投资的企业而言,2014年行业情形复杂。全球范围内新的医疗保健收购值创三年来新高,达296亿美元,几乎是2013的两倍,而交易数量下降了10% (图1)。超过40亿美元的两笔巨额交易和中型交易(介于5亿美元和10亿美元之间)都导致交易额总量增加; 然而,类似于2013年,只有5例交易额突破十亿美元大关,所以2014年对于想大笔挥霍的投资者来说是充满挑战的一年。此外,强劲的公共股权市场和迫不及待的战略买家继续推高估值,这削弱了部分投资者的购买热情,甚至使卖家期望的高估值得不到满足导致收购流产。该趋势积极的一面是形成良好的资本退出环境,2014年同2013年的水平相当。

图1

按地区划分,欧洲市场活跃,2014年排名世界第四,但也缺乏大规模的资产交易,只有三笔超过10亿美元。同样地,北美虽交易量巨大,但值得注意的是,该地区长期都缺乏大规模、价格合理的资产作为投资对象。在亚洲环太平洋地区,活跃程度具有差异化,中国是一个亮点,因为出台了有利外国投资者的法规,但相比2013年,印度私募市场趋于缓和。

按领域,医疗技术及相关服务最受关注,大型企业分拆上市大幅提升交易额,总值将近2013年的五倍。诊断仍然是最受欢迎的领域,在中国和发达国家市场都具有较高的关注度。在生物制药及相关服务领域,交易值和交易量同比2013年均有所下降;子领域中最引人注意的是合同外包组织(CXO),非处方药(OTC)和仿制药生产厂家。医疗服务提供商和相关服务也表现不俗,同时资本对多元资产产品供应商和新兴市场兴趣浓厚。

2014年,很多投资策略延续,投资者追捧的产品和服务是“重医疗”和“轻保健”,一些基金追求足够安全的“宝石”级资产,或在其核心市场具有绝对领导力的资产,尽管交易价格处于陡峭高位,但投资者认为这能加速基金周转。由于大型交易的缺乏,一些基金转而向下游市场挺进,投资早期甚至风投阶段的项目。最后,购买重组策略在2014年仍是主流,一些公司不断完善先前购得的资产,另一些又并购新的平台。

不同地区医疗产业私募情况

一、概况

亮点:

1 从成交量来看,所有地区,医疗服务供应仍然最受欢迎2 所有地区成交额上升,成交量下降

3 最大笔交易量集中在欧洲和北美,巴西交易额最大

4 亚洲环太平洋地区在发展中和发达国家市场表现都十分活跃

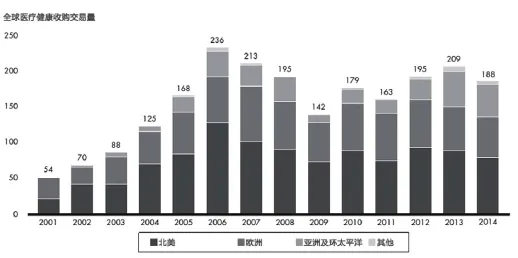

和去年一样,大量私募资金涌入北美和欧洲,南美也榜上有名,主要原因是贝恩资本的近8.6亿美元收购健康保险商和医疗保健提供商Intermédica Sistema de Saúde。实际上,巴西资产的低估值让很多私募资金重回巴西,亚洲及环太平洋地区和2013年一样市场稳固,保持强健。所有地区的收购交易量都下降,交易值上升(图2),这符合历史趋势,医疗服务提供领域盘活全球大部分业务市场。2014年一个显著的变化:医疗技术交易值和交易量在欧洲和北美都上升,相应生物制药领域热度下降。医疗技术在中国流行,很大程度上是因为监管政策的变化。

二、北美地区

亮点:

1改革催化新的服务和支付模式,刺激投资市场。

2两个大型交易提升了投资总额,但有吸引力的大规模的资产仍然稀缺。

3资本退出明显,新上市的企业中医疗健康行业占据40%。4与往年类似,投资领域基本保持不变。

投资环境:

和过去几年一样,2014年美国仍然占据主导地位,受私募资金热捧。美国平价医疗法案促使投资表现活跃。投资领域举例:医疗相关的信息技术公司(HCIT)、新的支付方式、人口健康管理等,这都源于改革,同时也加速并购的出现。

六大热点:

1 持续关注成本控制。

2 综合护理服务模式,注重效果而不是规模。3 新兴的支付方式。

4 重心向医疗成本较低的企业和模式偏移。

5 更高的消费能力,参与和期望增加。

6 关注健康和疾病预防。

这些趋势将在数据和分析领域创造机会。2014年北美地区医疗收购交易共计156亿美元,达成80笔交易,而2013年,90笔交易达成98亿美元。大部分的增长来自两笔交易:由斯塔尔投资控股集团采购和合作伙伴(Starr Investment Holdings and Partners Group)44亿美元收购Multiplan;凯雷集团约40亿美元收购强森(J&J)Ortho-Clinical Diagnostics (OCD)业务。这也是北美地区仅有的交易价值超过10亿美元的两笔生意。

谁在投资?

和前几年一样,最大的几家机构,包括Carlyle, General Atlantic, CD&R, TPG和加拿大投资商 OMERS 和CPPIB,均都在医疗健康领域表现活跃。

三、欧洲地区:

亮点:

1 2013的交易额增长强劲,但总体资金量仍冗余。2 投资医疗服务提供者的交易量稳定,但没有增长。

3 关注品牌生物制药公司,但由于复杂性,真正交易很少。

4 资金继续投资能创造价值的投资组合,包括附加的完成收购重组。投资环境:

图2

整个欧洲将医疗改革提上议程,成为热议话题,包括正在商讨的医疗器械法案。此外,欧盟委员会为15个成员国提出具体不同的医疗健康改革建议,着眼于优化医院领域,加强基层护理和医药开支合理化;然而,现实充满挑战性,真正改变需要时间。成本控制仍是重要主题,药品定价和报销率为重点改革对象。例如,意大利在最近几年已经显著降低药品价格;2014年1月,法国引进成本控制体系,以补充现有医疗效益评估方法。整个欧洲,不论从广度还是深度方向,投标都逐渐延伸,覆盖大量采购类别,形式也更为复杂。

从金融角度来看,2014的特征是欧元疲软,该情况可能会持续到2015年及以后。这种趋势给以欧元为主要收入的国际公司带来风险。欧元区域的公司会破产或部分破产,所以投资者在评估资产时会考虑这个情况。2014年,由于资金廉价,整体交易活跃度较高,但成交量难以满足投资者需要,投资市场急需亮点突出的对象,考虑以创新的交易模式克服当前危机。谁在投资?

在投资交易龙虎榜中,Montagu排名第一,它在不同领域共有四笔大规模的投资。其他活跃的有EQT,完成了西门子助听仪和动物医院的相关交易。CVC、Nordic Capital收购GHD家庭护理和兽医公司AniCura。HgCapital的投资组合中仍有医疗健康,但已经转向。欧洲基金对中东和非洲地区都有投资。

四、亚洲-环太平洋地区:

亮点:

1 2014是破纪录的一年,重心转向亚洲市场(中国和印度),与前几年相比主要集中于发达的亚洲国家

2 尤其在中国,出现了越发有利的监管环境,加速了2014年医疗技术领域的发展

3 国内和国外混合资本市场表现活跃,不同国家存在差异

投资环境:

延续2013年破纪录的情况,2014年医疗健康领域的私募资金在环亚地区的投资持续增长:2014年全年45笔,总额35亿美元,2013年是50笔 32亿交易额。私募资本投资贡献了5.75亿美元,小额投资增长趋势依然明显。重点是2014年中国和印度的新兴市场,占据大部分交易额,相比前几年,是发达国家(日本、澳大利亚、韩国)占主场。

2014年最大的交易额仍然存在于发达国家市场,但与2013年相比,没有超过10亿美元的大单。霸菱亚洲投资从东京海上投资管理公司收购了Bushu Pharmaceuticals,它是日本领先的医药合同生产组织(CMOS)之一,交易额6.5亿美元。2005年监管改革开放了日本CMO的市场,然而,与其他国家相比,它依然很小,所以投资者看到增长潜力。在澳大利亚,一个团包括EQT,Caisse de dép-t et placement du Québec和GIC在内的财团给I-MED网(澳大利亚最大的放射学诊所体系网)投资近5亿美元,它得益于人口老龄化的趋势,慢性病的上升和对预防医学(包括影像诊断)的更广泛利用,这有助于降低医疗成本,提高患者的治疗效果。

在新兴市场的中国,政府法规鼓励私营部门的参与,促使医疗保健在医疗服务提供者和医疗技术领域有显著发展。尽管印度市场仍然在该地区非常繁荣,但相比2013年交易有所放缓,这主要由于投资者面临高估值,通货膨胀、选举的不确定性,以及专利保护及制造质量等多方面问题。总体是私募资金活跃度下降,战略投资者依然积极,展示对印度医疗健康的持续热情。

在某些情况下,亚太地区的战略投资在很大程度上阻碍了私募资本投资,因为收购公司被过高估值。过去的几年中,战略性投资者更愿意支付新兴市场,部分原因是希望投资海外的项目盈利能重返该地区再投资,而不是给本国交税。

为补偿私募投资带来的压力,投资方会获利退出。2014年最著名的例子是中国最大体检运营与疾病筛查中心,爱康国宾上市,在纳斯达克融资1.5亿美元,使得投资方NewQuest Capital Partners 和GIC部分资本退出。

投资领域:

医疗服务提供者——

日本、澳大利亚、中国和印度等地区服务领域现状火热,并购总额是15亿美元,总交易24笔。在日本和澳大利亚,集中于医疗诊断(包括放射学和癌症治疗),及老年人服务(老年公寓和临终关怀等),而中国和印度市场的活跃性主要体现在基层医院到三级医院的医疗服务等环节。

在中国,政府进一步开放医疗服务空间,允许外国资本100% 投入7个省市地区,包括北京、天津和上海等。政府也鼓励医院分级诊疗,医生多点执业,使得私人服务提供商能接入公共体系的医疗专家渠道。

2014年,金融投资开始出手。四月,复星制药公司和TPG合作收购美中互利公司,它为在中国的美国家庭提供保健医院与诊所服务,交易额高达4.5亿美元;十月份弘毅股权投资上海杨思医院,已表示有兴趣进一步收购医院。全球大型医院集团,以及金融投资者对中国的医院市场大有兴趣,而且希望形成合作伙伴关系。例如,投资公司高瓴资本集团和美国梅奥临床医院系统创建了一个合资企业,在中国主要投资医院领域。

移动医疗领域同样受互联网巨头如阿里巴巴和百度的青睐。2014年内,还有淡马锡等一些知名投资机构对成功的移动APP开发商进行投资,占有少量股权。

医疗技术——

2014年,亚太地区该领域交易价值比2013年有所下降。2013年公认的一起最大的交易是KKR投资松下医疗,2014年中国市场极为活跃,几大医疗技术交易总值高达1亿美元,这是由许多因素促成的:中国政府推出了创新医疗器械特别许可程序,规范国外厂商进入中国市场的步骤。

举例,FountainVest Partners花费大约2.6亿美元入股上海科华生物工程(它是体外诊断公司);一个包括弘毅资本,高盛资本和CPPIB投资在内的财团为图片成像公司东软医疗系统投资约1.8亿美元;凯雷集团入股实验室设备制造商:海尔生物医疗产品实验室。

2014年中国以外的地区市场表现平平。

生物医药——

2014年,生物制药领域热度平稳。投资者对于中国市场坐观其变。同样,投资者对印度的兴趣不温不火,主要担忧制造质量不过关、专利保护法不健全。在合同外包组织(CXO)领域, Bushu Pharmaceuticals产生迄今为止最大的交易。其他在亚太地区的CXO交易包括华平股份投资CMO Laurus实验室和IVFA股权投资CRO Syngene International。年内代表性的制药公司投资交易如:高瓴和中信资本合作共同投资BeiGene(北京生物科技公司研发的抗癌药物),JD投资中药制造企业中国保定中药。

未来:

展望未来,我们预计在医疗服务提供者和医疗科技领域,热度继续保持,不断填补投资需求,极大促进当地医疗发展,这也得益于诸多因素,如人口老龄化,慢性疾病增加,医疗保健可负担性能力提升和政策鼓励私营部门的参与。我们可能会看到,在中国,随着政府开放允许外国资本100%直接投资,医疗技术会保持活跃。

在印度,由于电子和工业技术基础薄弱,医疗技术可能还需要一段时间来发展。我们也期望有更多的合作投资方进行战略性投资。制药领域的活跃度将维持现状,保持平稳,直到周围不确定性因素能避免,才可能出现升温。

谁在投资?

在中国,国内基金驱动大部分交易的完成。国外基金则选择性投资,通常和国内资本合作共投。在印度,国内资金占据主力,由于各方面不稳定性因素太多,外国资本合作共同投资的情形较往年大幅减少。总体来看,亚洲太平洋地区的大规模全球资金和主权财富基金依然会积极投资,保持活跃。

猜你喜欢

计算机世界(2020年50期)2020-01-15

青年生活(2019年23期)2019-09-10

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

中国卫生(2016年1期)2016-11-12

中国卫生(2016年1期)2016-11-12

中国卫生(2016年1期)2016-01-24

股市动态分析(2015年13期)2015-09-10

中共南宁市委党校学报(2015年4期)2015-02-28

科学启蒙(2014年10期)2014-11-12