商业银行计提贷款损失准备进行利润平滑的研究

2015-10-25 01:05潘晓文赵永清

现代金融 2015年12期

□ 潘晓文 赵永清

商业银行计提贷款损失准备进行利润平滑的研究

□潘晓文赵永清

贷款损失准备是商业银行基于贷款业务未来可能发生的预期损失而提取的风险准备金,计提的大小将直接决定商业银行本期利润的多寡,影响商业银行跨期业绩的稳定性,因此商业银行存在运用贷款损失准备计提的多少来平滑各期业绩增长的动机。本文基于我国A股16家上市银行2010年三季度以来的面板数据实证研究发现,没有证据支持商业银行通过计提贷款损失准备进行利润平滑,商业银行很可能只是在拨贷比的监管约束下随着贷款规模的扩张而相应地等比例计提贷款损失准备。

一、引言

为了提高银行抵御风险的能力,真实核算经营损益,《商业银行贷款损失准备管理办法》(银监会[2011]4号)规定,商业银行应当按照谨慎会计原则,期末根据借款人的还款能力、还款意愿、贷款本息的偿还情况、抵押品的市价、担保人的支持力度和银行内部信贷管理等因素,分析其风险程度和回收的可能性,以判断其是否发生减值,如有客观证据表明其发生了减值,应对其计提贷款损失准备(Loan Loss Provision)。

考虑利润平滑,计提贷款损失准备,是商业银行适应宏观审慎逆周期调控的需要。随着我国经济的高速增长,不良率的不断下降,商业银行计提的拨备已经跟不上贷款规模的扩张,拨备计提的审慎性面临挑战,为此银监会从2009年开始考虑引入动态拨备制度,前瞻性地运用宏观审慎视角的逆周期工具,要求商业银行在经济上行期和利润较好的情况下多计提拨备,以应对未来更为不确定的金融环境。2011年5月银监会发布了《中国银行业实施新监管标准指导意见》,正式将动态拨备工具作为金融监管领域的重要监管工具,并提出建立以贷款拨备率和拨备覆盖率为基本标准,动态调整拨备的构架;2011年7月银监会发布《商业银行贷款损失准备管理办法》,明确将拨备覆盖率不低于150%和拨贷比不低于2.5%作为并行的双重标准,按照孰高原则计提贷款损失准备。

贷款损失准备作为商业银行资产减值准备中最大的一块,计提的大小将直接影响商业银行损益表和跨期业绩的波动性,因此商业银行存在运用贷款损失准备计提的多少来平滑各期业绩增长的动机。考虑到利润平滑将降低业绩的波动性,隐藏商业银行面临的真实风险水平,因此目前市场上关于商业银行利用贷款损失准备调节和平滑利润的讨论很多,对于这个问题较为关注,并且贷款拨备制度已成为监管当局审慎监管和商业银行稳健经营的重要组成部分,那么我国商业银行在计提贷款损失准备时,是否将各期的业绩平滑作为主要的考虑因素呢?本文运用面板数据进行实证分析,对模型结果进行讨论,最后得出相关研究结论。

二、实证分析

本文的实证分析主要基于我国A股16家上市银行2010年三季度至2015年中期的季度数据,来考察我国商业银行在计提贷款损失准备时,是否将各期的业绩平滑作为主要的考量因素。

(一)计量模型

本文建立如下的面板数据模型:

LLPit=α0+α1NPLit+α2LGRit+α3EBTLLPit+μit

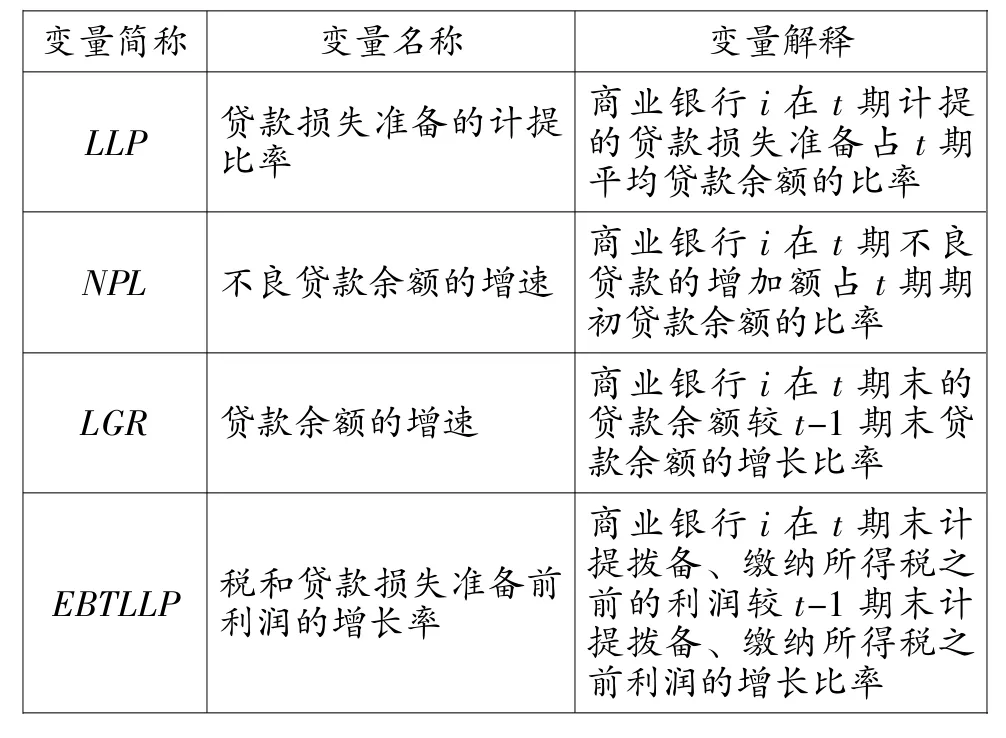

其中LLPit是贷款损失准备(Loan Loss Provision)的计提比率,表示商业银行i在t期计提的贷款损失准备占t期平均贷款余额的比率,t期平均贷款余额是t期期初(或t-1期末)和t期期末贷款余额的平均值;NPLit是不良贷款余额(Nonperforming Loan)的增速,表示商业银行i在t期不良贷款的增加额占t期期初贷款余额的比率,当不良贷款增加,贷款的预期损失也将增加,从而导致贷款损失拨备的增加,因此预期α1>C;LGRit是贷款余额的增速(Loan Growth Rate),表示商业银行i在t期末的贷款余额较t-1期末贷款余额的增长比率。贷款损失准备的计提是商业银行用来覆盖贷款的预期损失,而贷款的预期损失是由贷款资产风险暴露、不良率和不良损失率三者共同决定的,在违约损失率既定的情形下,贷款风险暴露和不良率共同决定贷款的预期损失,进而决定贷款损失准备的计提规模。因此当贷款的风险敞口增长时,贷款的预期损失也将增加,从而导致贷款损失拨备的增加,预期α2>C;EBTLLPit是税和贷款损失准备前利润(Earning Before Taxes and Loan Loss Provision)的增长率,表示商业银行i在t期末计提拨备、缴纳所得税之前的利润较t-1期末计提拨备、缴纳所得税之前利润的增长比率,当银行拨备前利润增加时,可以相应地提高贷款损失准备的计提,因此预期α3>C;假如商业银行运用贷款损失准备平滑收入,那么当预期未来的“税和贷款损失准备前利润”减少时,那么本期贷款损失准备的计提将相应减少,反之亦然。

表1 变量选择及解释

(二)样本数据

研究对象包括我国A股16家上市银行,相关数据来自各银行公布的年报、半年报和季报。样本包括国有大行5家、股份制商业银行8家、城商行3家,具有较强的代表性。样本期间为2010年三季度至2015年中期所有的季度数据,因此本文的面板数据连续且平衡,较之国内已有的文献研究,这个数据质量是较高的。

表2 样本描述统计结果

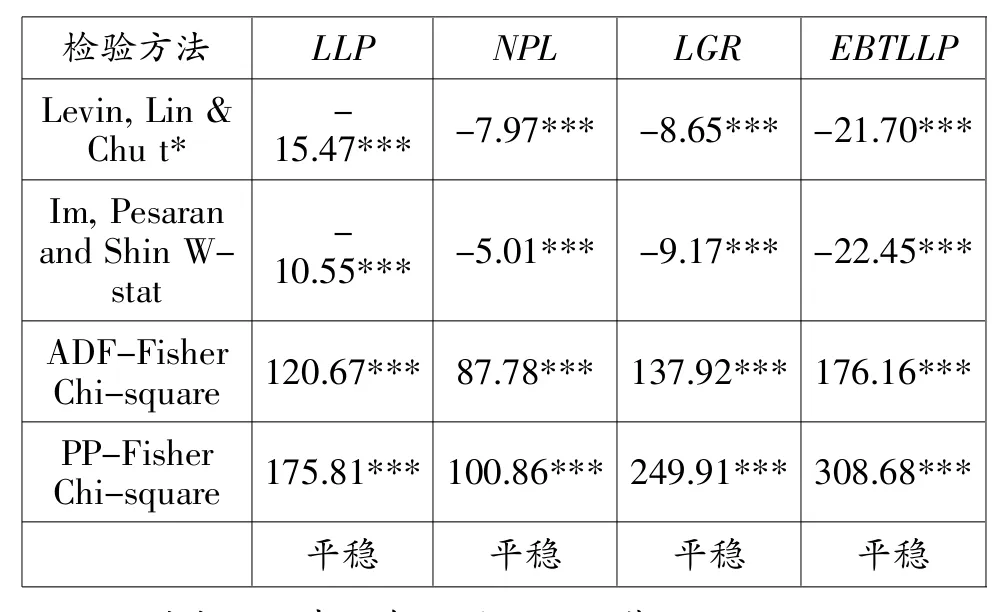

(三)单位根检验

为了防止虚假回归或伪回归,需要进行数据的平稳性检验。

表3 单位根检验

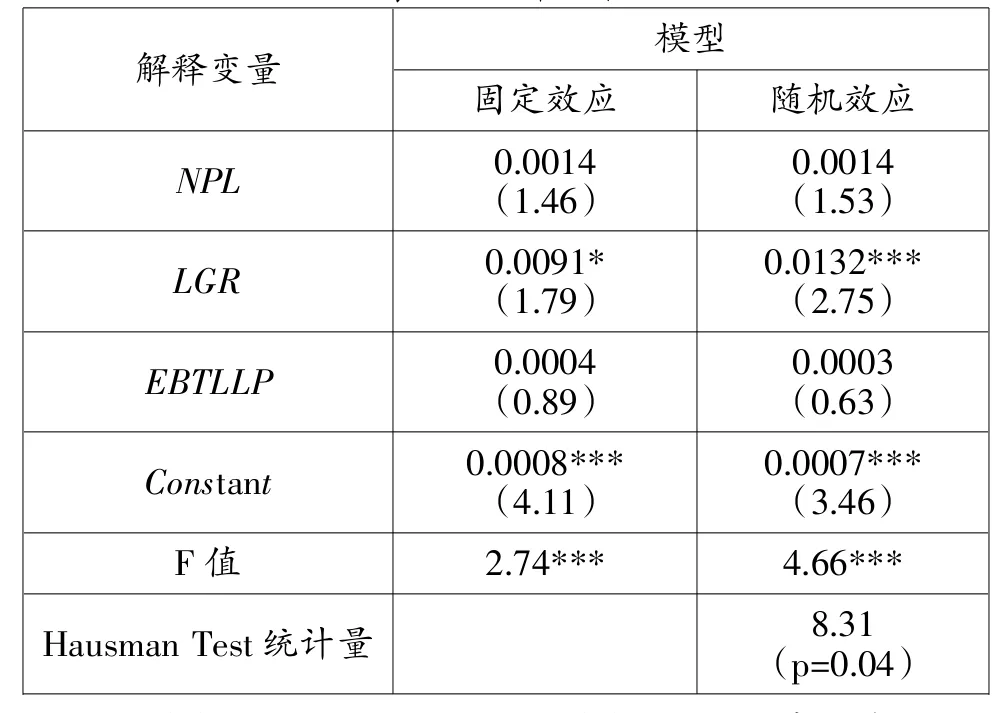

(四)模型估计

对面板数据进行LS估计,表4给出了上述模型的估计结果。Hausman检验显示,Hausman Test统计量是8.31,p值是0.04,小于0.05,拒绝随机效应的原假设,所以固定效应模型效果较好。

表4 估计结果

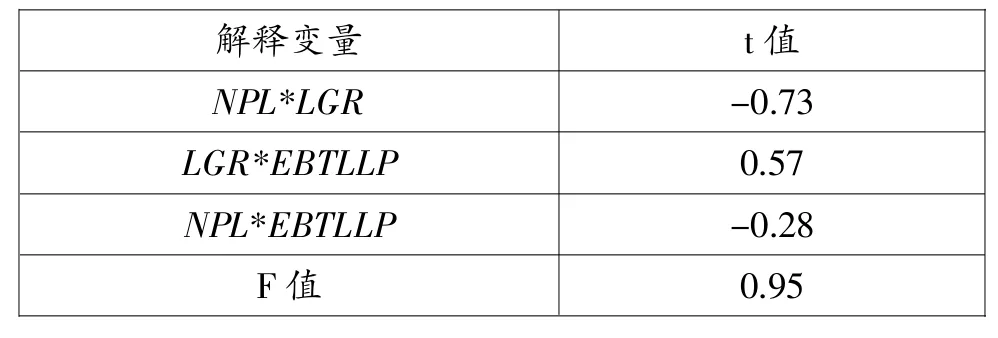

(五)异方差检验

对上述固定效应模型进行异方差检验,以判断参数估计的有效性。以固定效应模型的残差的平方作为因变量,原模型中自变量的两两乘积作为新的自变量,进行LS估计,可以发现各自变量均不显著,F值也不显著,因此不能拒绝White检验的原假设,可以认为上述模型不存在异方差。

表5 异方差检验

(六)结果讨论

从样本的固定效应估计结果来看,银行的贷款损失准备与不良贷款的变动成正比,但是结果并不显著。贷款规模的扩张,与贷款损失准备显著正相关,这表明在拨贷比的监管政策下,商业银行为了满足监管指标,随着贷款规模的扩张而相应的计提贷款损失准备。

根据信号理论,业绩的大幅度波动会降低市场对该公司的信心,因此一般来说,商业银行对贷款损失准备进行顺周期管理,在收入高企时期增加拨备计提,在收入下行时期减少拨备计提,可以平滑收入,降低商业银行利润的波动性,使得各期利润相对平稳。然而本文的实证分析显示,税和贷款损失准备前利润与贷款损失准备成正比,但是不显著,这表明商业银行并没有运用贷款损失准备进行跨期收入平滑。可能的原因包括:(1)目前我国商业银行的股权结构仍以国有股权为主,这种所有权结构的制度安排,激励商业银行经营者尽可能地提升自身的经营业绩,以便在同业的业绩竞赛中取得领先地位,因此即使在盈利较好地时期,商业银行也无较大激励计提更多的贷款损失准备来降低当期的业绩而平滑未来的业绩波动。(2)从资本补充来说,虽然超额的拨备原则上允许计入附属资本或二级资本,但是超额的拨备也导致本期的利润留存缩减,间接降低了一级资本的补充,因此商业银行并无太大激励计提过多的拨备。

三、相关结论

鉴于商业银行利用贷款损失准备的计提进行利润平滑,将降低业绩的波动性,隐藏商业银行面临的真实风险水平,影响监管当局和市场对商业银行所面临真实风险的判断,因此目前市场上对于商业银行是否利用贷款损失准备调节和平滑利润这一问题较为关注,本文基于我国A股16家上市银行2010年三季度以来的面板数据进行实证研究,得出如下结论:

1.没有证据支持商业银行通过计提贷款损失准备进行利润平滑。可能的解释是我国商业银行以国有股权为主的所有权结构,激励商业银行经营者尽可能地提升自身的经营业绩,以便在同业的业绩竞赛中取得领先地位,因此即使在盈利较好的时期,商业银行也无较大激励计提更多地贷款损失准备来降低当期的业绩而平滑未来的业绩波动。从资本补充来说,虽然超额的拨备原则上允许计入附属资本或二级资本,但是超额的拨备也导致本期的利润留存缩减,间接降低了一级资本的补充,因此商业银行并无太大激励计提过多的拨备。

2.商业银行贷款损失准备的计提与贷款规模的扩张显著正相关,这可能表明商业银行在拨贷比的监管约束下随着贷款规模的扩张而相应的等比例计提贷款损失准备。在商业银行无法准确地划分贷款的预期损失和非预期损失的情形下,拨贷比2.5%的监管要求具有逆周期调控的功能,在抵御金融风险和维持商业银行利润留存方面取得了良好的平衡作用。

[1]Fonseca,A.R.,Gonzalez.Cross-Country Determinants of Bank Income Smoothing By Managing Loan-Loss Provisions[J]. Journal of Banking&Finance,2008,(32).

[2]Laeven,L.,Majnoni,G.Loan-Loss Provisions and Economic Slowdowns∶Too Much,Too Late?[J].Journal of Financial Intermediation,2003,(12).

[3]陈雯靓,吴溪.我国商业银行的贷款损失准备计提与利润平滑:新会计准则的影响[J].审计研究,2014,(1).

[4]郭杰,洪洁瑛.银行贷款损失拨备的影响因素分析[J].金融评论,2011,(1).

[5]孙天琦,杨岚.关于银行贷款损失准备制度的调查报告——以我国五家上市银行为例的分析[J].金融研究,2005,(6).

[6]王兆星.贷款风险分类和损失拨备制度变革[J].中国金融,2014,(17).

[7]许友传,杨继光.商业银行贷款损失准备与盈余管理动机[J].经济科学,2010,(2).

南京银行)

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

数学小灵通·3-4年级(2021年5期)2021-07-16

疯狂英语·新读写(2020年3期)2020-06-06

上海建材(2019年5期)2019-12-30

当代水产(2019年7期)2019-09-03

今日农业(2019年15期)2019-01-03

知识经济·中国直销(2018年8期)2018-08-23

证券市场红周刊(2018年10期)2018-05-14

共产党员(辽宁)(2015年2期)2015-12-06

读者·校园版(2015年19期)2015-05-14