上市企业并购重组与股价波动因素分析

——以A股市场企业重大并购重组事件为例

2015-10-25 11:33:46张春红

中国注册会计师 2015年6期

张春红

上市企业并购重组与股价波动因素分析

——以A股市场企业重大并购重组事件为例

张春红

随着国内股权分置的革新,企业间并购重组迅速发展,并购重组逐步成为上市企业持续发展的必备战略。而上市企业并购重组在一定程度上会影响到其股价波动。本文以2009-2013年我国A股市场中上市企业重大并购重组事件为实证对象,探讨了上市企业并购重组对股价波动的影响。研究发现,尽管学术界对上市企业并购重组绩效的看法不一,但从整体上来看,上市企业并购重组对股价的影响是正向的,上市企业并购重组公告短期内也显著正向影响股价的波动。对并购重组的股东来讲,其效益在短期、中期都呈现出正向效应。

上市企业并购重组股价波动

一、引言

企业并购重组是市场经济中永恒的话题,世界经济发展从根本上来讲就是一部企业并购重组的发展史。西方发达国家具有比较完备的并购重组发展历程,大多经历了横向化并购重组、纵向化并购重组以及混合式并购重组的发展模式。现阶段,企业并购重组已然是西方发达国家经济发展的一个重要变量,也造就了当今世界的500强企业。自1883年西方经济危机至今,美国先后出现了五次大的并购热潮,在一定程度上改变了美国经济产业的分布与构成,其经济大发展也源自于这五次并购活动。

中国企业并购重组起源于1993年,从最初 “举牌收购”的简单模式逐步发展成 “借壳上市”、“资产重组”等比较复杂的并购重组模式,随着企业并购重组手段的不断革新,经济市场对并购重组的了解也不断深入,整个市场上的并购重组活动也在不断规范化进行。企业未来并购重组的发展旨在加快产业的整合、促进上下游产业链的衔接,降低上市企业同业化、同质化现象出现的频率,协助国内上市企业实现跨国化并购重组,跻身于世界一流跨国企业行列。上市企业可以借助于并购重组提升自身的市场竞争能力与可持续发展的能力。据清科观察显示,在2013年国内并购重组案例是1232起,比上年提升了24.3%,2013年并购重组案例披露金额较上年高出了83.6%,并购重组量以及并购重组金额创下了历史新高。在促进产业整合与推动经济发展的大环境中,上市企业并购重组的热情不断高涨,国内资本市场将会出现新一轮并购重组浪潮。

二、文献综述

相关的文献研究主要涉及到以下三个方面:首先,企业并购重组信息与股价的波动之间的关系已经受到学术界的广泛关注。Epstein与Schneider(2008)通过构建模型研究发现,由于所有者对公共信号具有非对称性反应,即较之于好信息更相信坏信息,股价波动受到坏信息的影响更大;Illeditsch(2011)借助于数理分析法探讨了并购重组信息情况对企业资产价格变动的影响,支出规避并购信息不确定性的要求,在一定程度上会引起所有者资产组合的惰性,并会引起坏信息出现时股票价格过度波动的现状;李勇、王满仓(2011)将影响股价波动率的因素定义为信息的不对称化于投资者的行为。

表1 样本并购重组年份表

表2 样本并购重组类型表

其次,并购重组所有者特征对股价变动的影响。Dasgupta等人(2011)在简单价格冲击模型的基础上进行的实证分析,指出机构投资者的羊群行为在短时间内显著正向影响股价变动,但长时间内会呈现出负向显著的影响效用,进而加大了股价波动;陈国进等人(2010)通过研究指出,机构投资者的特征会引起国内股票价格的暴涨暴跌。李勇、王满仓(2011)对机构投资者与股价波动率关系进行了研究,指出投资者的行为会在一定程度上影响到股价的变动方向。

再次,企业并购重组与公司价值的关系研究。韩坚、钱濛(2012)通过实证分析发现,上市企业并购重组当年的企业价值会呈现出下滑趋势,与此同时,交易的类型、交易关联性以及股权制衡度等要素都会影响到企业的重组价值;唐兵、田留文、曹锦周(2012)借助于案例法对并购重组价值的影响要素进行了深入的探讨,并构建出相应的模型,指出并购重组对并购价值的产生具有一定的推动作用。本文在现有理论研究的基础上,对上市企业并购重组与股价波动因素进行实证分析,拓宽了理论研究范围,丰富了研究成果。

本文没有将大盘指数看做常规的收益率,这是由于大盘指数有一定的局限性,同时还会有异动状况的发生,再加上不同企业所在的行业也不尽相同,一些企业所在行业股价波动较快,其速度大大超过了大盘,故而此类企业在考察期内其收益率一般都会超越大盘。所以,想要更合理地测量此类上市企业并购重组的股东财富效应,就需要剔除该因素。

三、研究样本与理论模型

(一)数据来源与样本选取

国内资本市场的并购重组活动是在2009年之后开始活跃起来的,所以,本文选取 2009年至 2013年国内上市企业并购重组实例作为实证分析样本的选取范围,主要涉及到股权收购、资产收购以及兼并收购三种类型,具有全面性。在研究过程中所涉及的公告信息均源于《中国企业并购年鉴》,检验样本的日均收盘价格以及市场收益数据均源于国泰安数据中的CSMAR数据库。

另外,本文实证检验的数据主要选取2009年1月至2013年12月沪深两市的上市并购重组企业的收盘价格。参照其公告的具体信息进行归类,并进行了删选和保留:(1)公告日精准。精准的公告日会影响到实证检验结果,故而在分析数据之前,首先是要确认公告日。假如公告日该企业没有交易,从原则上来讲需要选取其后的首个交易日为公告日。(2)交易期连续。本文选取并购重组公告日的前后连续的 15 个交易日,即短期观察窗口区间为[-15,15],中期观察窗口区间为公告日后连续的 45 个交易日。(3)删除窗口期内受重大事件影响的样本。(4)一次公告对应一种并购重组案例,同一企业在同一日出现的多次并购重组事件的案例予以删除。(5)对于多家上市企业组合形成的集团或财团行为,进行单独的取样。

(二)样本描述

基于上述选择样本模式,本文在2009年-2013 年之间选取样本,考虑到中国港股上市的企业并购重组事件会引起研究结果的政策环境差异,故而需要将其从此次检验中剔除出去,选取结果统计见表1所示,其中,2009年有15起重大并购重组事件,2010 年有20起重大并购重组事件,2011年有 26 起,2012 年有 31起,2013年有29起。样本组成由表2所示,最终可以得到有效的研究样本量为 121 起。

(三)研究模型

1.模型的理论假设

本文是在资本资产定价模型(CAPM)的基础上计算正常收益率,由于所选样本企业的平均收益率与股价变动可能并不是由并购重组事件本身所引起的,例如市场大盘的上升也有可能造成股价波动。由于资产定价模型主要是参照证券资产定价理论建立的,同时还需要借助于回归分析法去核算正常的收益率,因此,本文主要选取区间[-15,15] 作为估计窗口期,期间数据作为正常核算收益率的观测变量值。

本文没有将大盘指数看做常规的收益率,这是由于大盘指数有一定的局限性,同时还会有异动状况的发生,再加上不同企业所在的行业也不尽相同,一些企业所在行业股价波动较快,其速度大大超过了大盘,故而此类企业在考察期内其收益率一般都会超越大盘。所以,想要更合理地测量此类上市企业并购重组的股东财富效应,就需要剔除该因素。

2.模型的数学表达

本文实证模型构建的具体步骤如下:

首先,确定事件的窗口期,本文的事件短期窗口期为 [-15,15]区间内30天,中期窗口期为[-15,45]区间内 60 天。

其次,构建 CAPM 模型:

(1)假设Rmt代表 m企业在第 t天实际的收益率:

式中: t=(-15,-14,…,0,1,...,45)。

(2)预期收益率评估公式:

式(3)用来估算事件期短期与中期m企业的预期收益率,记作。

(3)事件期的异常收益率核算:

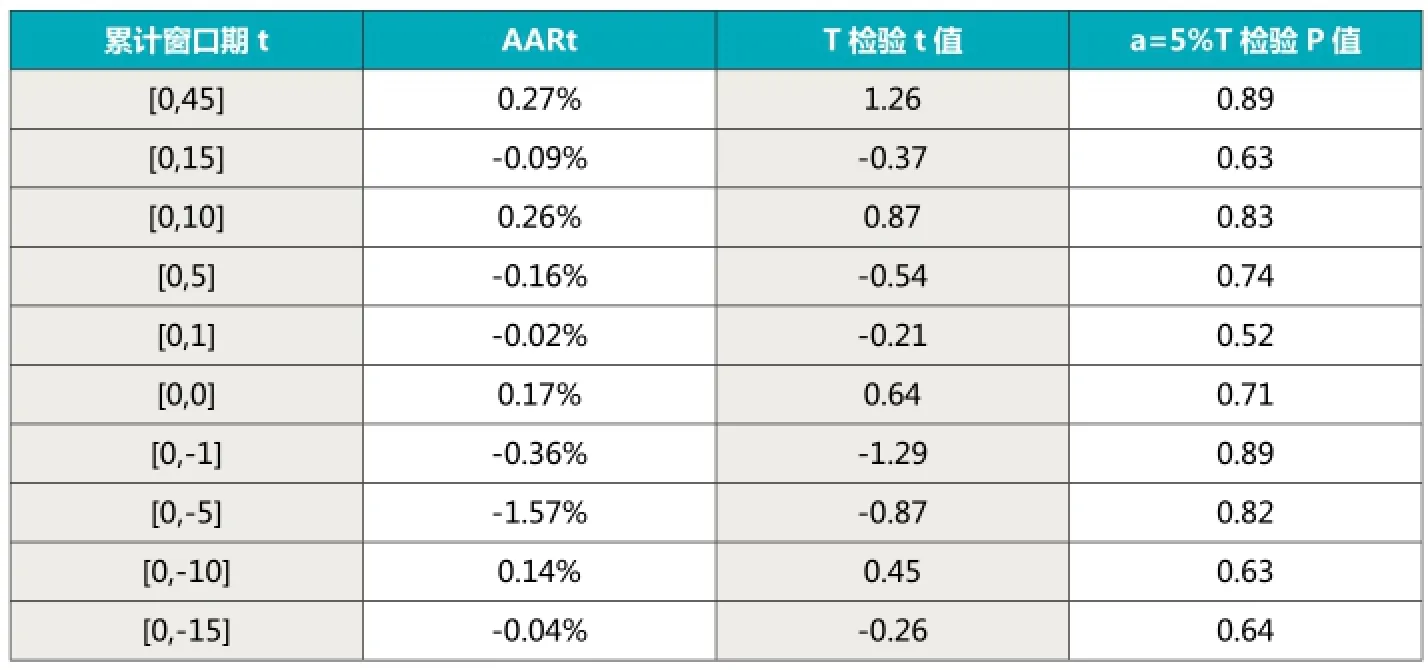

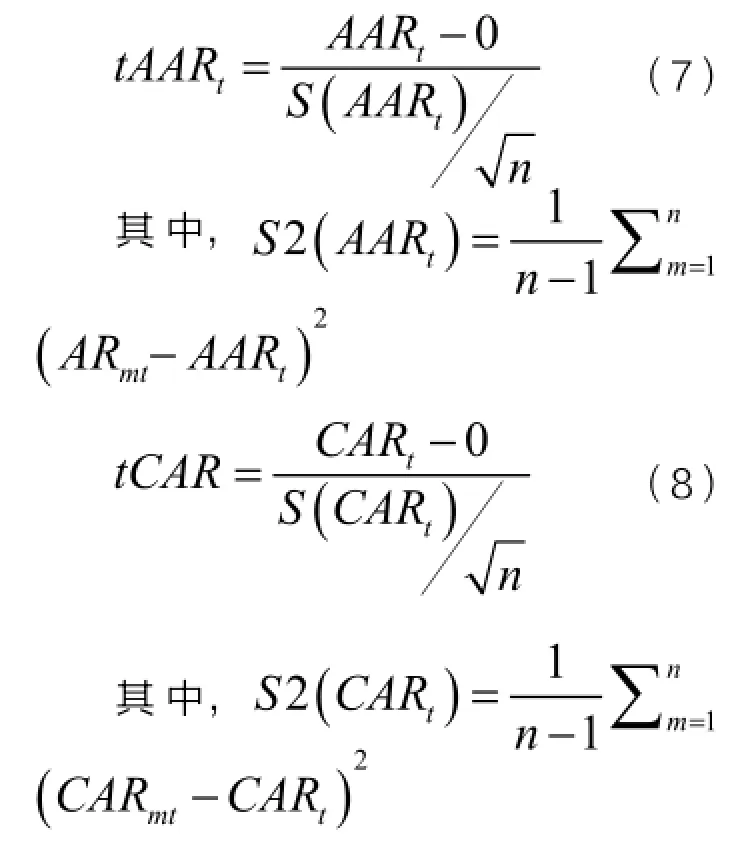

式中:n 是指具体的企业样本量。式(4)主要是用来计算事件期内上市企业在第 t 天中的异常收益率,记作;式(5)主要是用来计算事件期上市企业在第 t 天中日均异常收益率,记作;式(6)主要是用来计算给定事件期区间内累积的异常收益率,记作。

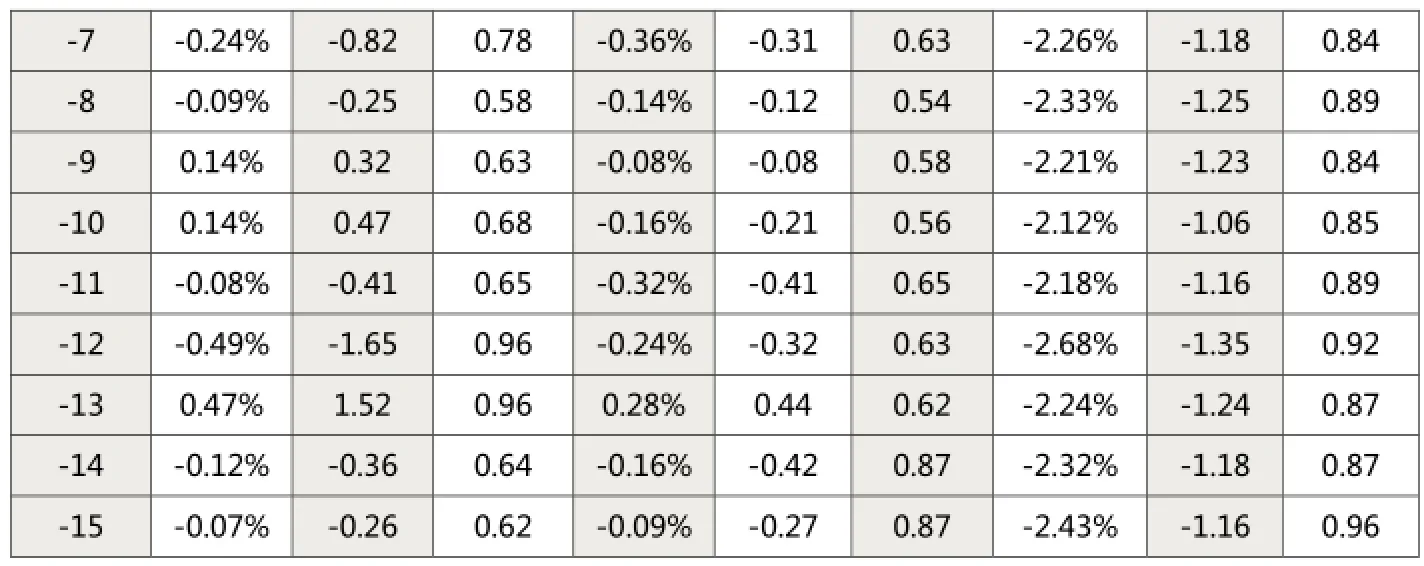

表3 AARt统计特性表

表4 样本AAR和CAR统计特性表

式(7)用来检验平均异常收益率与公告事件是否相关,式(8)用来检验累积异常收益率与公告事件是否相关, S 是指样本的标准差。

-7 -0.24% -0.82 0.78 -0.36% -0.31 0.63 -2.26% -1.18 0.84 -8 -0.09% -0.25 0.58 -0.14% -0.12 0.54 -2.33% -1.25 0.89 -9 0.14% 0.32 0.63 -0.08% -0.08 0.58 -2.21% -1.23 0.84 -10 0.14% 0.47 0.68 -0.16% -0.21 0.56 -2.12% -1.06 0.85 -11 -0.08% -0.41 0.65 -0.32% -0.41 0.65 -2.18% -1.16 0.89 -12 -0.49% -1.65 0.96 -0.24% -0.32 0.63 -2.68% -1.35 0.92 -13 0.47% 1.52 0.96 0.28% 0.44 0.62 -2.24% -1.24 0.87 -14 -0.12% -0.36 0.64 -0.16% -0.42 0.87 -2.32% -1.18 0.87 -15 -0.07% -0.26 0.62 -0.09% -0.27 0.87 -2.43% -1.16 0.96

接着选取样本的时间序列,假如检验结果具有显著性,就能够证实并购重组事件对股价变动有显著影响效用。如果>0与且通过了检验,就说明参与并购重组的上市企业在事件期股东持有股价呈上升趋势,也就是股东财富是增长的,反之股价价格下跌,也就是股东财富是减少的。如果检验没有显著性,就说明并购重组公告不会影响股价的波动。

四、实证分析

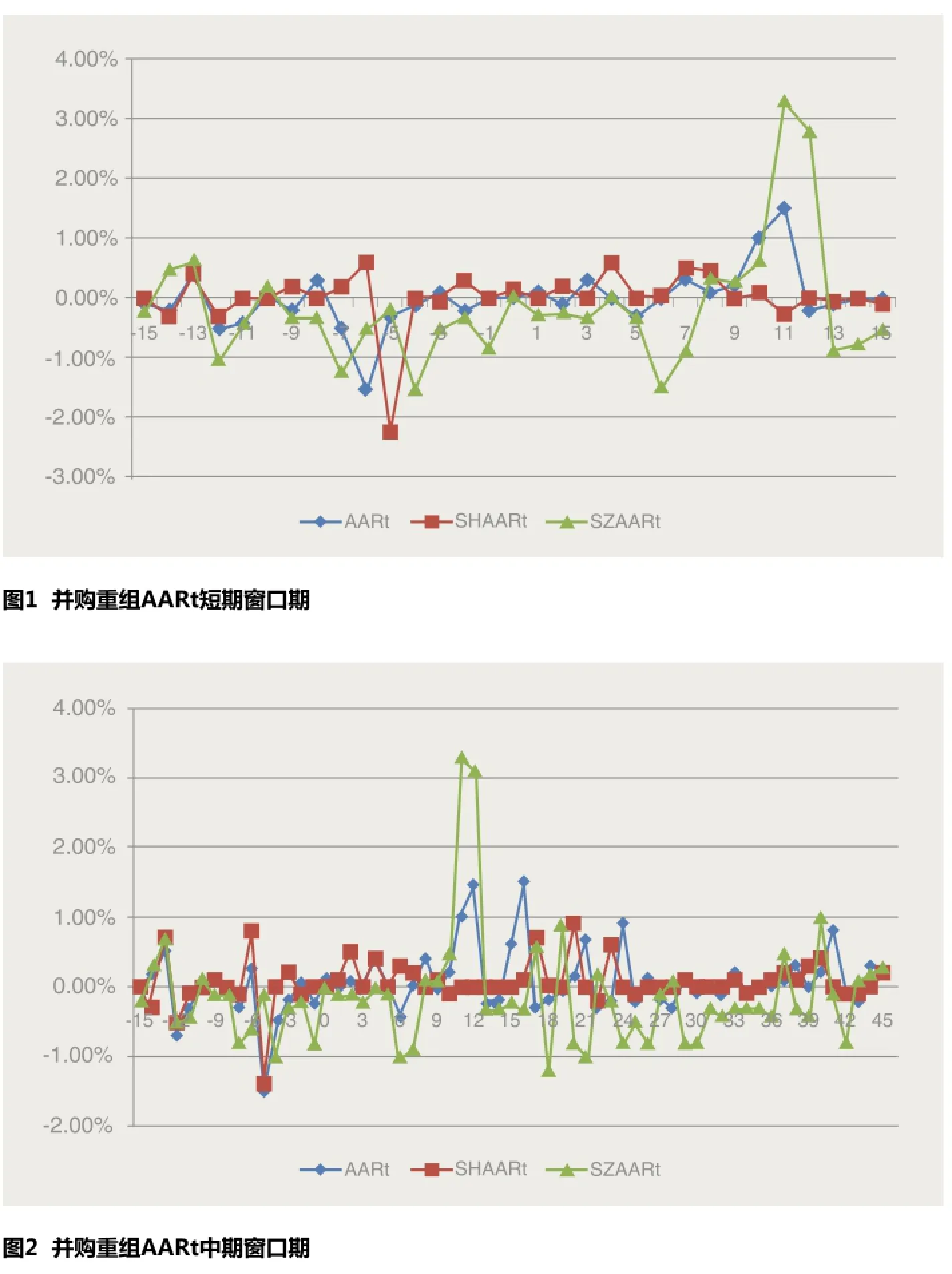

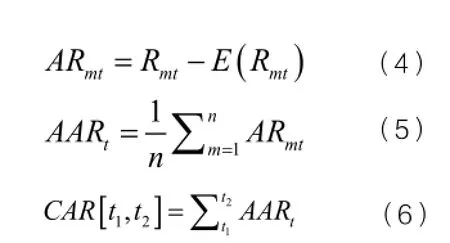

本文分析了具有重大影响的上市企业并购事件,主要从样本走势与样本特性两个方面进行分析,具体如图1、2所示。

通过 AARt 的短期走势图1与核算表3,发现虽然结果的显著性不太明显,但从走势图中依然能够看出,在上市企业并购重组公告日前期(也就是纵轴左侧),日均异常的收益率AARt多数是负,但是在公告日后期(也就是纵轴右侧)并购重组的日均异常收益率多数为正。具体来讲,在并购重组区间[-15,-9]内日均超常收益率呈现出正负交替现状,几乎维持在0%的水平上下。

在区间[-8,-6]内并购重组企业的日均异常收益率出现短时间的下跌局面,S0股短期内大幅度下降,降至-1.5%的水平,股跌至-2%以下。但是此后直至并购重组正式通过以及宣布启动后,企业的总体日均异常收益则呈现上涨走势,从图1中可以看出,在区间[-6,10]内日均异常收益率经过小幅攀升,在公告发布后一周内逐步上升。

表4可以看出,前 15 天的CAR[-15,0]为 -2.43%,而累计异常收益率 CAR[0,0]一直到并购重组公告发布日才为正,且呈现出逐日上升的情形。在并购重组公告宣布后,从总体上来讲市场对并购重组的态度是比较积极的。CAR值持续高涨,从负值转为正,整体小幅上涨,在中期的观察窗口期出现峰值。可以看出,倘若把窗口期加长,并购重组的财富积累效应会持续一段时间。再由图1、图2 以及表4可看出,在并购重组发生后的一周内(即区间为[6,12]),AARt日均异常收益率逐步上升到窗口期峰值 1.5%。也就说明对于并购重组的股东来讲,其效益在短期、中期都呈现出正向效应。

五、结论

从上述实证分析来看,对于参与并购重组的上市企业来讲,在信息公告前一周内及公告发布后的一周,股东财富效应都为正,也就是(CAR)累计异常收益率值大于 0,证实市场对并购重组前的传闻比较有信心或存在有内部消息泄露现象,给投资者带来提升股票市值的契机。公告日后短期内股东效益为正,可以看出市场投资者对并购重组持有积极的态度,及在中期市场认可并购重组的表现,这样有助于进一步提升股票价格。

作者单位:郑州大学西亚斯国际学院

主要参考文献

1.Epstein L. G. and M. Schneider, 2008,“Ambiguity, Information Quality and Asset pricing”, The Journal of Finance, 63(1), pp.197-228.

2.Dasgupta A., A. Prat and M. Verardo, 2011,“The Price Impact of Institutional Herding”, Review of Financial Study, 24(3), pp.892-925.

3.李勇,王满仓. 信息不对称、机构投资者与股价波动率——基于扩展CAPM的理论与实证分析. 金融评论.2011(2)

4.Illeditsch P. K., 2011,“Ambiguous Information, Portfolio Inertia and Excess Volatility”, The Journal of Finance, 66(6),PP. 2213-2247.

5.陈国进,张贻军,刘淳. 机构投资者是股市暴涨暴跌的助推器吗?——来自上海A股市场的经验证据. 金融研究.2010(11)

6.李勇,王满仓. 机构投资者与股价波动率:理论与实证分析. 经济经纬.2011(6)

7.韩坚,钱濛. 并购重组与民营经济绩效的实证研究——以江浙沪民营上市企业为例. 中国软科学.2012(7)

8.唐兵,田留文,曹锦周. 企业并购如何创造价值——基于东航和上航并购重组案例研究. 管理世界.2012(11)

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

股市动态分析(2016年2期)2016-09-27 21:22:52

法人(2014年5期)2014-02-27 10:44:25