中国双向FDI流动与国内价格波动:作用机理与实证检验

2015-10-22 06:16:44姜巍

广东外语外贸大学学报 2015年3期

姜 巍

(广东外语外贸大学 国际经济贸易中心,广州 510006)

一、引言

开放经济条件下,双向FDI流动是一国参与国际分工和竞争的重要方式,也是一国宏观经济运行中不可缺少的组成部分。联合国贸发会议 (UNCTAD)《2014年世界投资报告》指出,2013年中国FDI流入量较上一年增长2.5%,达到1240亿美元,继续位居全球第二位;同时,FDI流出量较上一年增长15%,达到1010亿美元,连续两年位列全球第三大对外投资国,并预期FDI流出量在最近2~3年内将超过流入量。双向FDI流动在宏观经济均衡发展中扮演着重要角色,FDI流入有利于弥补发展中国家的国内资金不足、促进国内投资、推动国际贸易和国内经济增长,但也会造成外汇储备过剩和通货膨胀压力;而当经济发展到一定阶段时,FDI的流出也将会在平衡国际收支、推动贸易发展、优化产业结构以及发挥技术外溢等方面发挥积极效应。

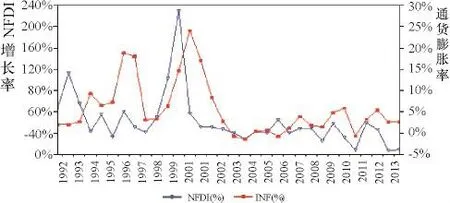

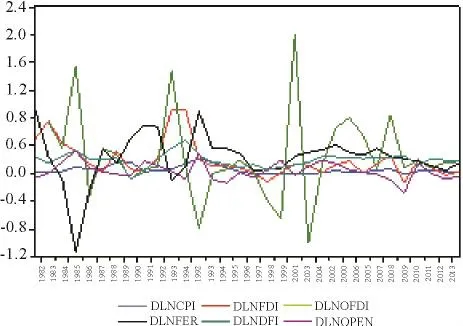

双向FDI流动不仅会直接影响到宏观经济的外部均衡状况,而且与宏观经济内部均衡状况如国内价格水平之间存在密切关联,图1显示了1982~2013年中国FDI流入与流出差额 (NFDI)增长率与国内通货膨胀率 (INF)之间存在明显的相关性。那么,开放经济条件下FDI的流入和流出通过哪些渠道对国内价格水平产生影响?改革开放以来,中国FDI的大量流入是否对国内价格上涨起到了推动作用?扩大FDI流出能否缓解外汇储备过剩和通货膨胀压力?在当前国内经济增长速度放缓且通胀压力加大的背景下,上述问题的思考和研究,对于科学制定中国新型FDI战略、推动宏观经济内外均衡和持续发展具有一定的理论和现实意义。

图1 中国FDI流入与流出差额增长率和通货膨胀率的相关性 (1982~2013)

二、文献综述

关于国际直接投资与国内价格波动关系的国外研究中,Demirhan和Masca(2008)基于38个发展中国家2000~2004年度数据,通过建立横截面模型考察了发展中国家FDI流入量的决定因素及其影响效应。结果表明,通胀率和税率与FDI流入量呈显著的负相关,劳动成本和风险与FDI流入量呈负相关但不显著,而人均GDP增长率、每千人的电话主线量以及开放度与FDI流入量呈显著的正相关。Sayek(2009)从微观角度出发建立了跨国公司投资决策动态模型,认为跨国公司可以通过在母国和东道国之间的投资转换来缩小宏观经济环境变化中的负面结果,将跨国公司投资转换决策行为 (investment-smoothing behavior)与母国和东道国通货膨胀之间的关系模型化,从更广泛的意义上通过模型显示,国内和国外通货膨胀的高低会影响到跨国公司在国内直接投资和对外直接投资的选择,国内通货膨胀率相对提高,会增加当期消费支出,提高国内投资的机会成本,同时降低对外直接投资的机会成本,因此跨国公司会增加对外直接投资;与此类似,国外通货膨胀率相对提高,会降低国内投资的机会成本,投资就会从国外转向国内。这个关系机理进一步表明,跨国公司可以将对外直接投资作为一种规避工具来缓解国内通货膨胀压力。Nazir等 (2012)探讨了资本流入对国内通货膨胀的影响,该研究运用巴基斯坦1980~2010年的年度数据,采用单位根平稳性检验、协整检验、误差修正模型 (ECM)来研究FDI流入、汇款REM、出口EXP和通货膨胀INF之间的长期和短期关系,结果显示上述变量之间存在长期显著的均衡关系,FDI流入和汇款流入在增加投资和消费、促进经济增长的同时也会造成汇率波动压力,并带来较高的通货膨胀。

国内学者裴长洪 (1995)、王凌远 (1996)运用宏观经济恒等式C+I+G+(X-M)≡Y≡C+S+T,从理论上分析FDI流入对国内价格波动或通货膨胀的影响。王健超(2005)认为FDI的引入可以通过增加外汇储备和提高投资水平而引起价格水平上涨,并运用中国1990~2003宏观数据通过平稳性检脸、协整分析和误差修正等方法,针对外商直接投资、货币供给和物价指数的关系进行实证分析,结果表明,外商直接投资与消费者物价指数之间存在着明显的正相关性,FDI是形成通货膨胀的原因之一。黄新飞和舒元 (2007)认为,FDI流入会通过国际收支、国内投资、国际贸易和汇率渠道引发中国的通货膨胀,并在多变量VAR模型的基础上,采用中国1994~2004年44个季度数据,运用协整分析和误差修正等方法发现,在长期内,FDI每增长1%会使通货膨胀上涨0.24%,外汇储备、货币供给量和国内投资促进了通货膨胀,而贸易开放度抑制了通货膨胀。彭小兵和张宝帅 (2009)认为FDI流入对通货膨胀的传导机理为:FDI流入↑→外汇储备↑→央行人民币投放↑→国内货币供应量↑→国内物价水平↑;FDI流入↑→国内配套需求↑→货币超量发行→通货膨胀↑;FDI流入↑→总供给和总需求的失衡→国内物价水平↑;并基于C-D生产函数,选取FDI变动率K、外资企业劳动力变动率L、通货膨胀率P、以及外资企业工资变动率W为变量,通过协整检验、格兰杰因果检验以及脉冲响应函数等方法,实证分析了外商直接投资对中国通货膨胀的影响。结果表明,外商直接投资与通货膨胀之间存在长期协整关系,外商直接投资是通货膨胀的原因,外商直接投资变动率能在较短的时间内对通货膨胀产生冲击且时滞较长。庞涓和欧阳瑞青 (2012)从凯恩斯有效需求理论出发,认为有效需求特别是投资需求的扩大是导致物价上涨的最直接因素,而FDI作为一种关键的投资需求,其规模的扩大必将推动国内物价上涨,并通过进一步的实证分析表明,FDI是国内通货膨胀的格兰杰原因,大量流入的FDI造成或推高了我国通货膨胀,每增加1%的FDI流入,导致国内通货膨胀率上升0.098%。姬冬梅等 (2014)认为,进出口贸易与FDI会通过价格机制、外汇储备、汇率机制、经济增长等渠道影响通货膨胀,并运用2001~2014年第一季度数据,基于VAR模型实证分析了进出口贸易与FDI对中国通货膨胀的影响,结果表明,长期中,进口和FDI会抑制通货膨胀,而出口作用相反;FDI在长期和短期中对通胀影响的方向相反。

上述国内外文献为深入探讨中国双向FDI流动与国内价格波动的关系,以及如何通过双向FDI的协调发展来缓解国内通胀、实现宏观经济均衡持续发展提供了有价值的参考,但也存在一定局限性:(1)国外文献中针对FDI流动和国内价格波动关系的研究角度比较分散,包括FDI流入的决定因素分析,从微观角度探讨国内通货膨胀对跨国公司国内外投资转换的影响,资本流入 (包括风险资本和个人资本)对国内通货膨胀的影响,开放度对国内通货膨胀的影响等;(2)国内学者更侧重于从发展中东道国角度研究FDI流入对国内价格波动的影响,而从投资国角度对FDI流出与国内价格波动的关系研究相对较少。随着改革开放的不断深入,中国已经兼备了东道国和投资国双重身份,双向FDI都取得了巨大发展,并对国内宏观经济运行带来了重要影响,为此,从宏观层面上深入研究双向FDI流动与国内价格波动的关系机理与实证显得十分必要。本文在前人研究的基础上,以开放的凯恩斯主义AD-AS模型为理论框架,将FDI流入和FDI流出均视为内生变量,从总需求和总供给两个方面对中国双向FDI流动与国内价格波动的关系进行机理分析和实证检验,其主旨为进一步探讨中国FDI战略转型与政策制定提供一定的理论依据和实证支持。

三、作用机理

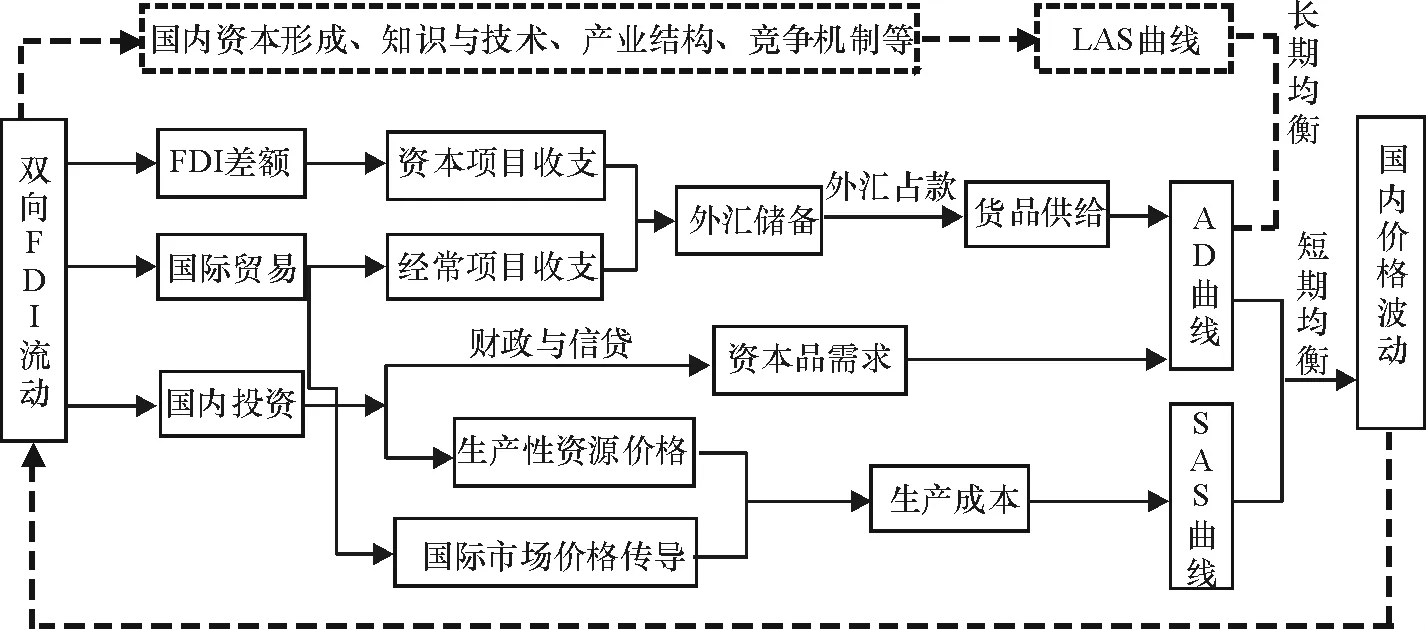

根据凯恩斯主义的AD-AS模型,在供给方面存在资源约束的情况下,总需求增加,会引起一般价格水平上涨,引发通货膨胀;总需求减少,则会引起一般价格水平下降,甚至导致通货紧缩。在封闭的AD-AS模型基础上,我们引入商品和资本的国际流动,将出口、进口、FDI流入和FDI流出均视为内生变量,建立开放的AD-AS模型。从短期均衡分析来看,FDI流入和流出可以通过资本项目收支、进出口贸易和国内投资等渠道,从货币和实物两个方面作用于宏观总需求和总供给,并进一步对国内价格总水平产生影响 (作用机理如图2所示)。

图2 双向FDI流动对国内价格波动的作用机理

(一)资本项目收支渠道

开放经济条件下,一国货币供给量与央行的货币政策、国际贸易和国际投资之间存在密切关系。在经常项目收支余额一定时,如果FDI顺差从而资本项目顺差扩大,这会导致国的外汇占款数量增加,在央行的货币政策一定时,可能会造成货币供给量增加,从而使总需求曲线向右移动,进一步促使国内价格总水平上升,引发通货膨胀;相反,其他条件一定,如果FDI顺差减少或逆差增加,则可能会使本国货币供给量减少,总需求曲线向左移动,进一步促使国内价格总水平下降。

(二)国际贸易渠道

双向FDI流动与一国的国际贸易之间存在或替代或互补的关系,并且进一步通过国际贸易渠道对国内价格波动产生影响,虽然影响效应是复杂的,但传导机制可以大致归纳为两个方面:从总需求视角来看,FDI的流入与流出,会对进出口贸易产生正负效应,从而影响到国际收支中经常项目余额,并进一步通过外汇储备、外汇占款等变量影响到货币供给数量,最终对国内价格总水平产生影响;从总供给视角来看,FDI的流入和流出,还可能会通过进出口贸易中的价格传导,影响到国内生产成本和价格总水平,例如,随着FDI流入,会形成对设备、零部件、原材料等初级产品的进口促进效应,如果国际市场上粮食、石油、原材料等初级产品价格不断上涨,必然会引起国内相关产业生产成本的上升,使总供给曲线左移,并最终可能引发通货膨胀。

(三)国内投资渠道

FDI流入的增加,一般会诱发国内的基础设施投资及相应的国内配套投资,一方面会加大政府财政支出和银行信贷规模,从而使总需求曲线右移,国内价格总水平上涨;另一方面,对投资品需求的增加,也会促使本国生产性资源如原材料和劳动力的紧缺,促使粮食、能源、关键性生产资源的价格以及工资水平的上涨,使总供给曲线向左移动,进一步推动国内价格上涨,引发通货膨胀。相反,FDI流出的扩大,不但可以减少政府财政支出和银行信贷规模,降低国内过度投资,而且还能缓解供给方面的资源紧缺,从而对国内通货膨胀具有抑制作用。

从长期均衡分析来看,FDI流入和流出会通过国内资本形成、知识与技术、产业结构、竞争机制等渠道作用于潜在的总产出,从而对长期总供给曲线和价格总水平构成影响。

四、基于VAR模型的实证检验

(一)变量选取与VAR模型构建

基于多变量的VAR模型,运用协整分析和误差修正模型方法对1982~2013年中国双向FDI流动与国内价格波动的关系进行实证检验。向量自回归VAR模型,就是把系统中的每个内生变量作为系统中所有内生变量滞后值的函数来构建模型,从而将单变量自回归模型推广到有多元时间序列变量组成的向量自回归模型。基于上述短期均衡分析中双向FDI流动对国内价格波动影响的传输渠道——资本项目收支、国际贸易和国内投资,选取的内生变量包括国内价格总水平 (CPI)、FDI流入 (IFDI)、FDI流出 (OFDI)、贸易开放度 (OPEN)、外汇储备 (FER)以及国内固定资产投资 (DFI),其中,国内价格总水平采用CPI定基指数 (1978=100)来衡量,FDI流入和流出分别选取各自当期流量值来表示,贸易开放度指标采用货物进出口总额与GDP之比,以此衡量进出口贸易的发展水平,外汇储备和国内固定资产投资均采用当期货币价值来表示。所有样本年度数据来源于世界银行数据库、UNCTAD数据库和中国国家统计局网站。

为此构建的 VAR(ρ)模型的数学表达式为:yt=A1yt-1+ … Aρyt-ρ+ εt,其 中,yt= [CPI,IFDI,OFDI,OPEN,FER,DFI]T,CPI、IFDI、OFDI、OPEN、FER、DFI为6个内生变量,T为样本个数,ρ为滞后阶数,At-i为待估参数,i=1,2,…,ρ。

(二)平稳性检验

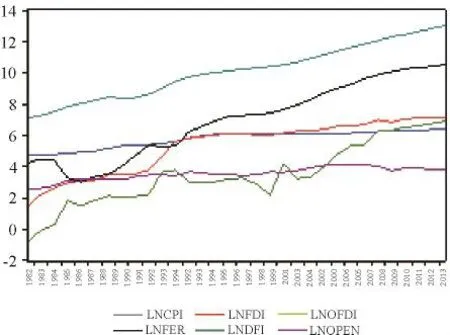

图3 原始序列趋势图

图4 一阶差分序列趋势图

使用Eviews8软件包,对所有样本数据取自然对数以消除可能存在的异方差,得到新序列lnCPI、lnIFDI、lnOFDI、lnOPEN、lnFER和lnDFI。为避免伪回归,继续对所涉及的时间序列进行平稳性检验:(1)通过序列趋势图3和图4初步判定,原始序列变量具有上升趋势,是不平稳的,但一阶差分序列变量不具有上升趋势,可能是平稳的;(2)做ADF单位根检验,即先对原序列进行ADF单位根检验,若存在单位根,再对其差分值进行ADF单位根检验,滞后阶数k的选择根据AIC和SC最小准则、DW值接近于2的原则来确定。ADF单位根检验结果如表1所示,所有原始序列变量在1%和5%显著水平上都是非平稳,所有一阶差分变量在至少5%显著水平上是平稳的,因此,原序列为一阶单整序列。

表1 时间序列变量的ADF单位根检验结果

(三)协整分析

如果一组同阶单整的非平稳时间序列存在一个平稳的线性组合,那么这组序列就是协整的,即它们之间存在长期稳定的均衡关系,通过上面分析,lnCPI、lnIFDI、lnOFDI、lnOPEN、lnFER和lnDFI六个变量均为一阶单整,满足协整分析的基本条件。为确定变量之间是否存在协整关系,采用JJ协整检验,根据AIC和SC最小准则,经反复试验确定滞后阶数为2,协整变量选项为3①,协整检验结果如表2所示。

表2 JJ协整检验结果

表2中迹检验和最大特征根检验结果均显示在5%和1%的显著水平上变量之间存在5个协整关系,说明中国国内价格总水平与FDI流入、FDI流出、贸易开放度、国际储备和国内固定资产投资等变量之间存在长期稳定的均衡关系,选择第一个协整关系得到标准化协整方程如下:

协整方程 (1)中各变量系数的t统计量均通过了至少5%显著水平的检验,说明中国双向FDI流动通过资本项目收支、进出口贸易和国内投资等渠道与国内价格总水平之间形成长期稳定的均衡关系:长期看,IFDI、FER、DFI对CPI具有显著的正向推动效应,IFDI每增加1%,会推动CPI上升约0.18%,FER每增加1%,会促使CPI上升约0.11%,DFI每增加1%,会导致CPI上升约0.11%,其中FDI流入对CPI上涨的正向效应最大;而IFDI和OPEN对CPI具有显著的反向抑制效应,OFDI每增加1%,会导致CPI下降约0.11%,OPEN每提高1%,会促使CPI下降约0.28%。

(四)误差修正模型

如果包含在VAR模型中的变量存在协整关系,则可以建立包括误差修正项在内的ECM模型,ECM模型中既有描述变量间长期关系的参数,又有描述变量间短期关系的参数,其中误差修正项系数的大小表示误差修正项对变量短期偏离的修正速度。建立ECM模型的参数包括滞后阶数和选项的设定均应与前面相应的JJ协整检验保持一致,利用Eviews8软件包,省去系数未通过10%显著水平t检验的变量,得出中国国内价格总水平与双向FDI、贸易开放度、国际储备和国内固定资产投资关系的ECM模型估计结果如下:

ECM模型 (2)的误差修正项系数为负,符合反向修正机制,且通过了10%显著水平的t检验,说明DlnCPIt受到长期均衡关系的显著影响;短期来看,国内价格总水平可能会偏离它与双向FDI流动、贸易开放度、国际储备和国内固定资产投资之间的长期均衡水平,但它存在由短期偏离向长期均衡调节的修正机制,且上一期非均衡误差ecmt-1对本期价格波动的修正速度为0.119。从方程中各变量的系数及检验指标看:(1)短期看,滞后一期的CPI、IFDI、FER和DFI对当期的CPI均具有一定的正向推动效应,相应的短期弹性分别为 0.648、0.074、0.047和0.357,其中CPI和DFI的短期弹性较大;(2)OFDI和OPEN对CPI的短期影响效应不显著。

五、结论与启示

在双向FDI流动对国内价格波动的作用机理分析基础上,基于多变量的VAR模型,运用协整分析和误差修正模型方法对1982~2013年中国双向FDI流动与国内价格波动的关系进行实证检验,结论与启示如下:

第一,短期看,滞后一期的CPI、IFDI、FER和DFI对当期的CPI均具有正向推动效应,特别是CPI和DFI的短期弹性较大。此结果进一步说明,由于上一期的价格总水平和上一期的固定资产投资规模对本期的价格总水平影响较大,中国的通货膨胀短期内存在明显的惯性和需求拉上因素。1992~1994年中国固定资产投资年增长率分别高达44.4%、61.8%和30.4%,而1993~1995年的中国的通胀率分别为14.7%、24.1%和17.1%③,在持续的几年内,两个指标均处于历史最高位,投资需求增长与价格上涨之间具有明显的正相关性。中国固定资产投资与GDP之比2007年已经超过50%,2013年达到76.2%④,如此大规模的投资比例必然会加大财政和信贷的压力的,同时也会造成生产资源的紧缺,带来通货膨胀风险。为此,中国应注重长期供给因素的合理调整,通过改善资源配置、推动技术创新、调整产业结构等,以促进宏观经济的均衡和持续发展。

第二,无论短期或长期,IFDI对CPI均具有正向推动效应,相应的短期弹性为0.074,长期弹性为0.184。此结果进一步说明,中国FDI的大规模流入对国内价格上涨起到一定程度的推动作用,而且长期的推动效应更为明显。在供给方面不存在资源约束的前提下,FDI流入可以通过资本项目收支、国际贸易和国内投资等渠道从货币和实物两方面带来总需求增加,在促进国内就业和产出增长的同时不会造成明显的通胀压力;而当供给方面出现资源短缺的情况下,FDI更多流入一方面会导致总需求增加,另一方面也会导致生产成本上涨,从而引发通货膨胀。为此,中国应适时转变传统的内向FDI发展模式,从“被动吸收数量型”向“主动选择质量型”转变,通过更多吸收技术型FDI流入,最大限度地发挥国际技术外溢效应,进一步优化国内产业结构,提高国内自主创新能力,促进国内潜在供给增长。

第三,短期看,虽然OFDI和OPEN均对CPI的影响不显著,但长期看,OFDI和OPEN均对CPI具有显著的反向抑制效应,且相应的长期弹性分别为-0.109和-0.279。此结果进一步说明,总体而言,中国扩大对外贸易和对外直接投资对于抑制通货膨胀、保持经济稳定增长具有一定的积极作用,特别是贸易开放的积极效应更为突出。而相对于外商直接投资和国际贸易发展而言,中国的对外直接投资起步较晚,规模和种类十分有限,为此,FDI流出对通货膨胀的抑制效应还有进一步提高的可能性。在国际收支双顺差不断扩大、外汇储备激增的情况下,中国应继续扩大对外开放,注重发展进口贸易,同时鼓励国内企业“走出去”,更多地开展技术寻求型和战略资源寻求型对外直接投资,这不仅可以通过资本项目收支、进出口贸易和国内投资等渠道抑制国内价格上涨,而且也可以通过人才和技术反馈、产业结构升级以及市场竞争等机制扩大国内潜在生产能力,从而确保国内价格的长期稳定。

注释:

①选项3:协整空间有常数项、无时间趋势项。

②方程(1)和(2)中的***、**、*分别表示在1%、5%和10%的水平上显著。

③数据来源于中国国家统计局中国统计年鉴。

④根据中国国家统计局中国统计年鉴中相关数据计算而得。

裴长洪.1995.FDI与中国开放型经济研究[M].北京:中国青年出版社.

姬冬梅,熊德平,姬旭升.2014进出口贸易、FDI对中国通货膨胀的影响[J].金融与经济(9).

黄新飞,舒元.2007.基于VAR模型的FDI与中国通货膨胀的经验分析[J].世界经济(10).

彭小兵,张宝帅.2009.FDI对东道国通货膨胀影响分析——基于中国的实证研究[J].国际贸易问题(1).

庞涓,欧阳瑞青.2012 FDI对我国通货膨胀的影响——基于凯恩斯有效需求理论[J].金融与经济(4).

王凌远.1996.外商直接投资影响中国国际收支的若干因素分析[M].北京:中国财经大学出版社.

王健超.2005.外商直接投资通货膨胀效应的实证分析[J].世界经济研究(4).

Demirhan E,Mahmut M.2008.Determinations of Foreign Direct Investment Flows to Developing Countries:A Cross-Sectional Analysis[J].Prague Economic Papers(4):356-369.

Sayek S.2009.Foreign Direct Investment and Inflation[J].Southern Economic Journal 76(2):419-443.

Nazir S,Nadia S and Sami U.2012,Impact of Capital Inflows on Domestic Inflation:A Case Study of Pakistan[J].J.Asian Dev.Stud 1(1):4-12.

猜你喜欢

出版人(2022年11期)2022-11-15 04:30:18

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

汽车之友(2016年18期)2016-09-20 14:10:22

汽车之友(2016年10期)2016-05-16 14:18:45

汽车之友(2016年6期)2016-04-18 18:29:21

通信电源技术(2016年5期)2016-03-22 01:09:37

电源技术(2015年9期)2015-06-05 09:36:07

汽车之友(2014年8期)2014-04-16 17:47:39

河南科技(2014年19期)2014-02-27 14:15:24