公共投资对私人投资的影响:挤出还是引致*

2015-10-20 01:38:11刘生龙鄢一龙胡鞍钢

学术研究 2015年11期

刘生龙 鄢一龙 胡鞍钢

经济学管理学

公共投资对私人投资的影响:挤出还是引致*

刘生龙鄢一龙胡鞍钢

公共投资增加对私人投资具有正负两个方面的影响,而政府治理效率改善可以通过提高公共投资的效率和降低私人投资的成本从而促进私人投资。基于中国1995—2012年的省级面板数据实证分析表明,中国的公共投资显著地促进了私人投资,可能的原因在于公共投资的主要方向是基础设施、人力资本等,形成私人投资的有益补充。实证结果还表明中国政府治理效率改善显著地促进了中国的民营企业投资,而对国有企业投资的影响则没有通过显著性检验。

公共投资私人投资挤出效应引致效应

一、引言

在过去30多年时间里,中国经济经历了高速增长,年均GDP增长率接近10%。投资在中国经济的高速增长过程中扮演着极为重要的作用,固定资产投资率从1990年的25.68%上升至2000年的33.18%,2012年更是进一步上升到72.20%,投资率过高已经成为中国产能过剩和经济结构失衡最重要的推手而饱受诟病(张勇、古明明,2011)。[1]此外,2008年后的金融危机期间,中国政府推出“四万亿”经济刺激计划,加大了基础投资。公共投资扩张一方面使得中国经济在全世界范围里率先触底反弹,另一方面也带来了一系列的经济后果,引致诸多批评,而批评的主要依据之一就是政府投资效率低下,容易对民间资本产生挤出效应。

如果公共投资和私人投资由于效率不同从而影响经济增长,那么弄清楚公共投资与私人投资之间的关系是非常重要的。①本文中的公共投资是指政府投资,私人投资是指市场投资。由于中国的市场投资中包含大量的国有企业投资,国有企业与民营企业经济属性不同,本文后面将私人投资中的国有投资、私营及个体投资分列出来进行分析,私营及个体投资在本文中称为民营投资,主要是与国有投资相对应。如果公共投资能够引致私人投资,那么下面的问题就变成公共投资如何优化资源配置使其能够尽量大地促进私人投资的边际产出,从而最大化社会福利。如果公共投资对私人投资产生挤出效应,那么所面临的问题就在于如何降低并最终消除这种挤出效应,使得公共投资成为私人投资的有益补充。中国的公共投资对私人投资究竟是引致效应还是挤出效应呢?本文试图对这个问题进行回答。此外,本文还就公共投资影响私人投资的机制进行探讨。

早在1989年,Aschauer(1989)[2]利用美国的年度数据就证明了公共投资对产出和私人资本的生产率有着重要的影响,此后,Aschauer(1990)[3]利用工业化国家的数据和Cashin(1995)[4]利用跨国数据都证实了这一结论。然而,后来的一些研究者发现公共投资对生产率几乎不产生影响。[5]Khan和Kumar(1997)[6]的研究表明在一些发展中国家里,尽管公共投资对生产率有一定的影响,但是私人投资对经济增长的影响更大。

还有一些研究者直接关注公共投资与私人投资之间的关系。同样是利用发展中国家的数据,一些研究者发现公共投资对私人投资有着正向的引致作用;[7][8]还有一些研究者则发现公共投资对私人投资产生显著的挤出效应。[10]Mitra(2006)[11]的研究表明印度的公共投资对私人投资产生明显的挤出效应;Narayan(2004)[12]的研究则表明在1950—1975年期间,斐济的公共投资对私人投资产生了引致效应,而在1976—2000年期间,斐济的公共投资与私人投资不存在显著的相关关系。

国内许多研究者也探讨了公共投资对中国经济增长及私人投资的影响,但由于对公共投资的衡量口径、所采用的实证手段以及所使用的数据样本不同,不同学者得出的结论也不尽相同。同样是论证公共投资对经济增长的影响,一些研究者发现公共投资对中国的经济增长产生显著的正向影响;[13]也有研究者则发现公共投资增加导致技术进步对中国经济增长贡献低,不利于长期经济增长。[14]此外,同样是论证公共投资对私人投资的影响,一些研究者发现公共投资对私人投资产生显著的引致效应;[15][16]一些研究者则发现中国的公共投资对私人投资产生明显的挤出效应。[17][18]

与当前文献相比,本文存在如下几个可能的贡献:(1)基于一个动态面板模型就中国公共投资对私人投资的影响及其机制进行较为系统的探讨,还验证了广义的公共投资(政府投资与国有投资之和)对民营投资的影响;(2)分别测算公共投资对国有投资和民营投资的影响,并就各自的影响机制进行了比较分析;(3)首次就政府治理效率如何影响中国的国有投资和民营投资进行了分析和探讨。

二、分析框架

在进行经验分析之前,我们首先通过一个简单的分析框架论证公共投资通过何种渠道影响私人投资。假定在一个经济体中加总的生产函数形式如下:

式中,K是私人资本存量;G是公共资本存量;θ是政府治理效率,反映的是公共治理或公共服务的能力。由于市场投资直接的产出效应往往高于公共投资或者政府投资,这里假定0<θ≤1,θ越高,政府治理效率越高,同样的公共投资生产或服务能力越强。此外,由于政府治理效率与技术进步也有关系,这里假定政府治理效率越高,则全要素生产率越高,即

由(1)式可知私人资本的边际产出为:

由(2)式可以看到,私人资本的边际产出随着公共资本和政府治理效率的增加而增加,这就意味着公共资本数量和质量的增加可以提高私人资本的边际产出。

为了推理简明,与Cavallo和Daude(2011)[19]一样,我们做出如下两个假定:(1)假定资本的折旧率为1,也就是假定所有资本在生产阶段完全折旧,不论是公共资本存量还是私人资本存量均为当年的公共或私人投资所决定;(2)假定利息率是给定的。于是对于代表性厂商来说,追求最大化利润意味着最大化如下式子:

其一阶条件是:

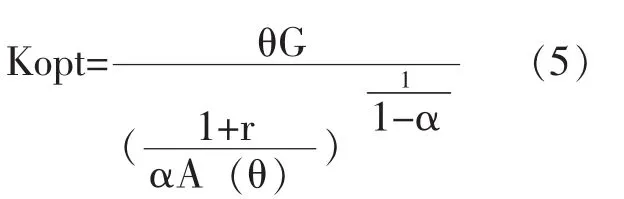

(4)式意味着当资本存量的边际产出等于其租用成本时,厂商获得最大利润。求解(4)式可得:

从(5)式可以看出,当利息率给定之后,最优的私人资本存量是公共资本存量G的增函数。但是需要注意的是,公共资本需要融资,而且公共投资完全来自税收收入。假定公共投资的税收总水平为τ,而不论是公共投资还是私人投资都来自私人部门的总储蓄S,同时,我们还假定政府实行平衡的财政预算,即θG=τ。在这种情况下,当政府税收增加时,代表性个体为了平滑其一生的消费,将不得不减少储蓄。假定S=S(τ,r),前述意味着总储蓄随着总税收水平的增加而降低,即Sτ<0。利息率对总储蓄的影响从理论上来讲存在着正反两方面的效应,分别是替代效应和收入效应。在低收入国家,替代效应是主要的效应。虽然中国经历了30多年高速增长,但仍然属于发展中国家,因此可以假定总储蓄随着利率水平的增加而增加,即Sr>0。

在均衡条件下,总储蓄与总投资是相等的,即S(τ,r)=K+G,于是公共投资对私人投资的影响为:

基于我们先前的假定可知(6)式中的分母大于0。要使(6)式为正,即公共投资对私人投资产生正向的影响,这就要求下式成立:

由(7)式可知,当公共投资对私人投资边际产出的贡献越高时,公共资本增加越倾向于增加私人资本。由(6)式可知,当储蓄率对利息率的变动越敏感时,更多的公共投资越倾向于引致更多的私人投资;相反,当储蓄率对利息率的变动不敏感时,即Sr接近于0时,公共投资增加势必对私人投资产生挤出效应。由(6)式还可以看到,当税收对储蓄的影响越大时,公共投资的增加越是容易对私人投资产生挤出效应。当然,如果储蓄对税收不敏感,即Sτ接近于0时,公共投资的增加将倾向于引致更多的私人投资。然而,在一个封闭社会里,税收的增加必然导致储蓄降低,这会直接降低私人投资。而在一个更加开放的社会里,如果代表性个人能够从国际资本市场上获取资本,那么他将能够通过这种借贷平滑其一生的消费,此时税收对储蓄的影响将会大为降低。因此,一个经济体越开放,公共投资对私人投资的挤出效应越小。

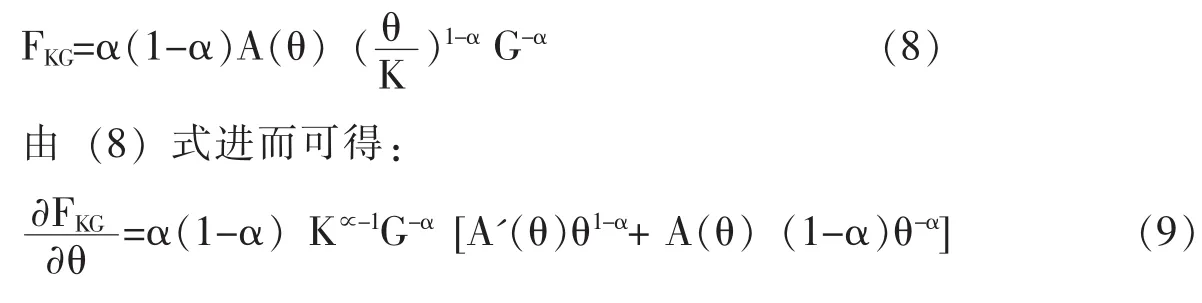

最后,考察政府治理效率θ对私人投资的影响,由方程(1)式可知:

三、数据、实证模型设计及变量说明

(一)数据

公共投资数据的获取是个难题。按照公共投资的定义,公共投资指的是中央和地方政府投资形成的固定资本,但在《中国统计年鉴》和《中国财政统计年鉴》中并没有明确列出公共投资支出项目。因此,我们只能根据《中国统计年鉴》中列出公共财政支出方向,大致计算出各省份每年的公共投资。值得一提的是,2006年前后中国财政支出的统计口径发生较大变化,尽管如此,按照财政支出中有关经济性建设支出的定义,即财政支出中用于发展农业、工业、交通、商业等国民经济和城市建设的生产性建设支出,我们仍然可以有效地将一些支出项目合并成经济建设支出。1995—2006年经济建设支出所包含的范畴为:基本建设支出,国有企业挖潜改造资金,科学技术三项费用,简易建筑费支出,地质勘探费,增拨国有企业流动资金,支援农村生产支出,工业、交通、商业等部门的事业费支出,城市维护费支出,支援不发达地区建设土地和海域开发建设。2007—2012年经济建设支出所包含的范畴为:城乡社区事务、农林水事务、交通运输、资源勘探电力信息等事务、地震灾后恢复重建支出、商业服务类事业费、国土资源气象支出。通过合并计算,我们获得了1995—2012年中国内地28个省、市、自治区有关公共资本投资数据。①为了研究的方便,重庆并入四川,海南和西藏因数据不全因而不在本文的样本中。有关公共投资的计算方法与刘卓珺、于长革(2006)[20]和吴洪鹏、刘璐(2011)[21]类似,没有采用固定资产投资中的预算内资金作为公共投资,这里主要基于以下两点考虑:首先,正如张勇、古明明(2009)[22]所指出的,用固定资产投资中的预算内资金作为公共投资会大大低估实际上的公共资本投资,而采用本文方法计算的公共投资则明显高于预算内资金;其次,采用本文方法测算的公共投资与预算内资金高度相关,两者之间的相关系数高达0.92,在这种情况下,用本文公共投资的核算方法与用预算内资金作为公共投资在回归分析运算时得到的结论不会有太大差别。

被解释变量也面临着统计口径的问题。与公共投资相对应的是市场投资或者私人投资,由于中国存在大量国有企业,国有投资既有公共投资属性,也有市场投资属性,因此有必要将国有投资与民营投资进行区分。被解释变量包含扣除公共投资之外的全社会固定资产投资、国有投资、民营投资三类,数据来源于各年份《中国统计年鉴》。此外,解释变量政府治理效率也面临指标测量问题。本文通过GDP与行政管理费用之比来进行衡量,由于2006年统计口径发生变化,1995—2006年行政管理费用包括行政管理费、武警部队和公检法司支出、外交事务支出,2007—2012年的行政管理费用包括一般公共服务、外交事务和公共安全支出。单位行政管理支出创造的产值越高意味着政府治理效率越高。本文其他数据如果不做特殊说明,均来自1996—2013年《中国统计年鉴》、《中国财政统计年鉴》和分省统计年鉴。

(二)实证模型及变量说明

遵循Serven(2003)[23]的研究,我们采用如下一个动态面板模型来论证公共投资对私人投资的影响:

四、实证结果及分析

(一)实证方法

为了评估公共投资对私人投资的影响,本文采用Arrellano和Bover(1995)[25]和Blundell和Bond(1998)[26]提出的系统广义矩(system GMM)方法进行实证检验。系统GMM估计是动态面板模型标准的参数估计方法,它能够在一定程度上克服一些解释变量可能存在的内生性问题。本文的公共投资和私人投资有可能受到共同因素影响,如说经济增长、经济波动等,它们如果不能够被控制将会导致核心解释变量的内生性问题。此外,一些随时间不变化的因素,如不同省份的投资偏好也能够对不同省份的私人投资产生影响。用系统GMM估计可同时解决上述问题,从而得到一致的参数估计值。[27][28]

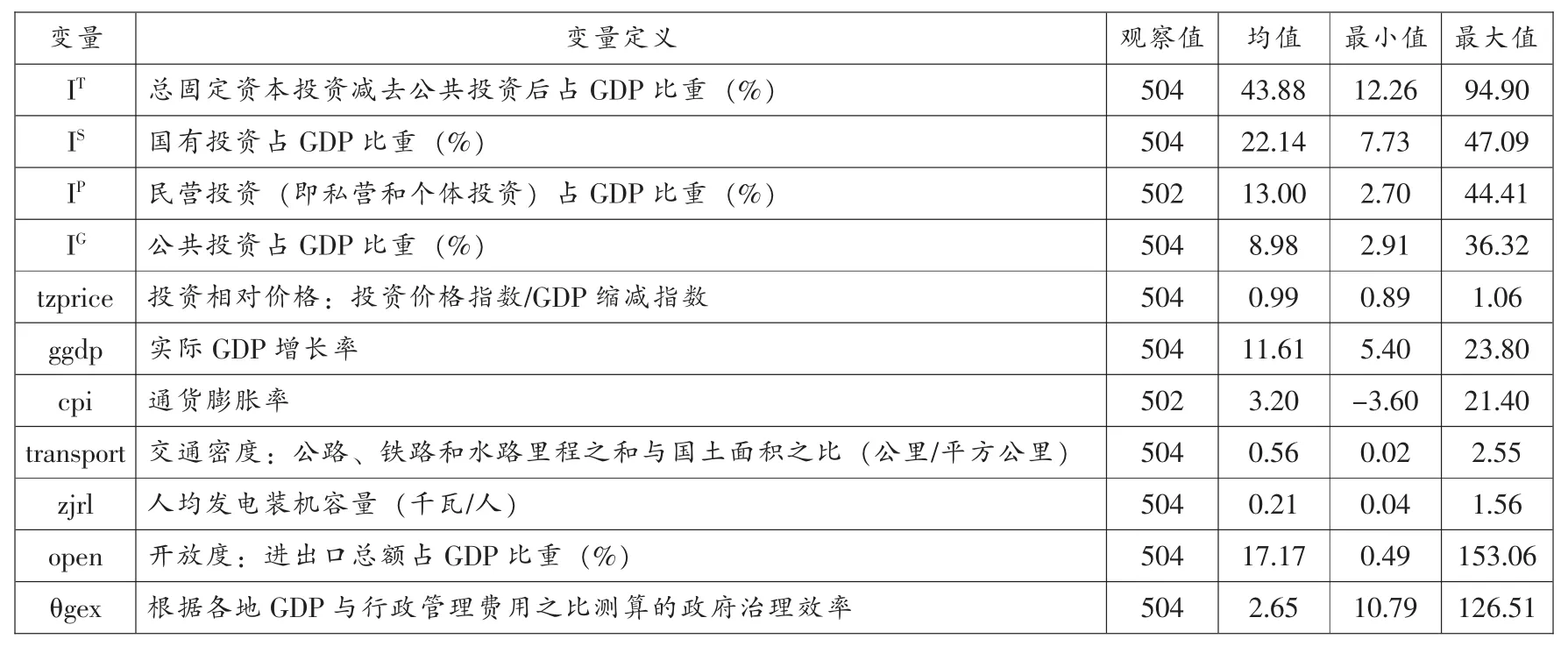

表1 变量定义及描述性统计

由于系统GMM估计在小样本时容易导致参数估计值的标准误差被严重低估,为了得到标准误差的无偏估计值,本文采用Windmeijer(2005)[29]提出的方法对标准误差的估计值进行修正。此外,系统GMM估计大量使用滞后量作为工具变量,当工具变量过多时会导致内生变量被过度拟合从而无法分离外生的构成部分,降低Hansen-J的检验势。为了解决这一问题,我们遵循Roodman(2006)[30]的建议,限制工具变量的滞后阶数,同时将这些滞后的工具变量列入(collapse)到同一组工具变量向量上,这一过程既能够减少工具变量的数量,同时还不会损失工具变量的信息。

(二)基准回归

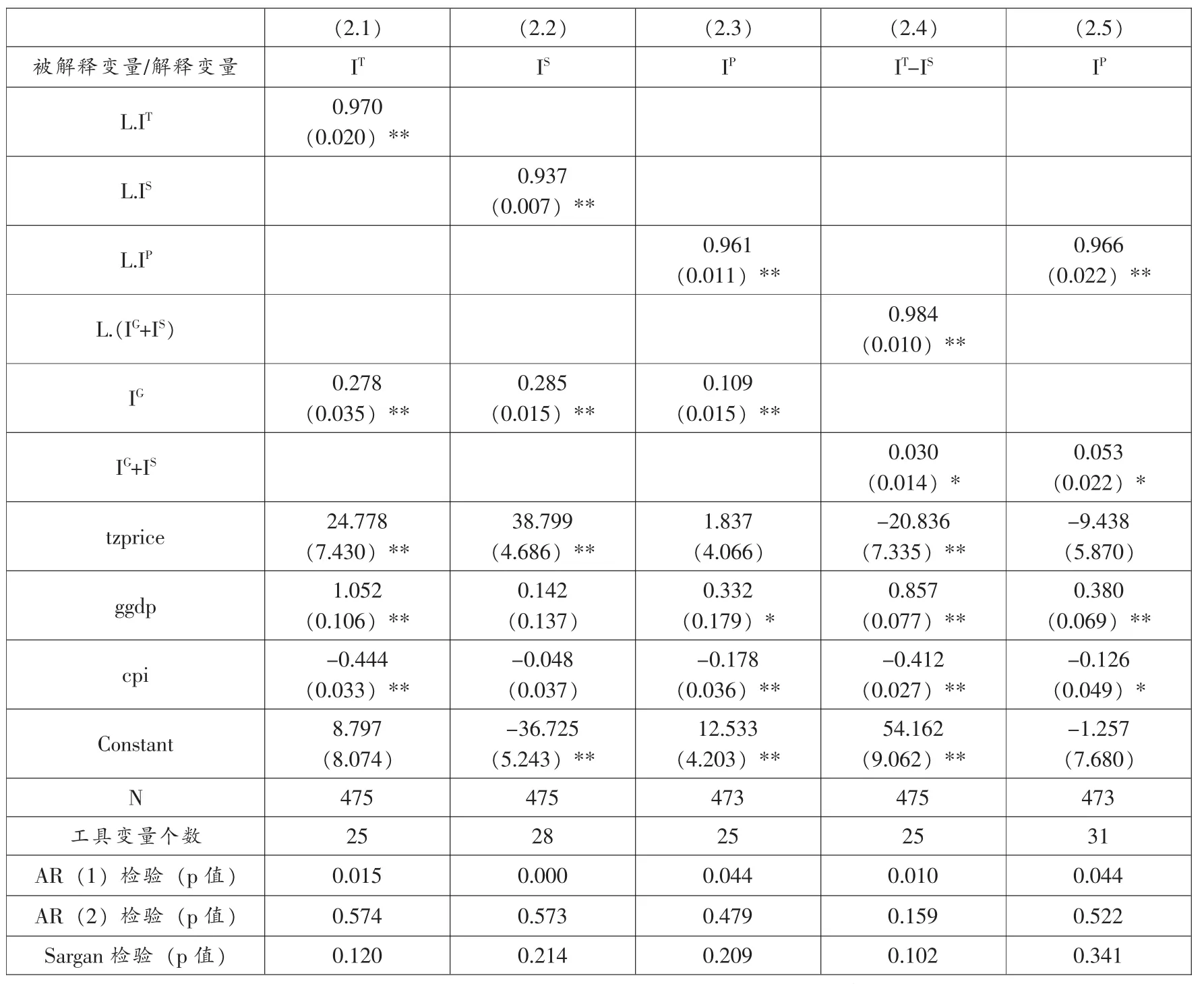

基于系统GMM估计方法,我们得到公共投资影响私人投资的参数估计如表2所示。表2的基准回归包含了私人投资经典的一些决定因素,[31]这些变量分别是滞后一期被解释变量、投资相对价格、实际经济增长率和通货膨胀率。①值得说明的是,标准的投资方程的解释变量还包括银行对私营企业的贷款,由于笔者无法获取该数据,所以表2的回归结果没有包含该解释变量。最后三行给出了系统GMM的诊断性检验值,可以看到,AR(2)和Sargan检验值的伴随概率都在0.10以上,说明不存在残差项的二阶序列相关和工具变量过度约束识别,即工具变量的选择是有效的。

模型(2.1)的被解释变量是除公共投资外全社会固定资产投资占GDP比重,核心解释变量是公共投资占GDP的比重。滞后一期的全社会固定资产投资比重前面的系数显著为正,证实中国的固定资产投资的确存在自然惯性,这与当前的大多数研究一致。当控制了其他变量后,公共投资对总固定资产投资产生显著的正向影响,初次证明公共投资对中国的私人投资产生了引致效应。

中国的固定资产投资中包含了大量的国有企业投资,而国有企业投资行为与私营企业投资行为很不一样。当前大多数研究表明,中国的国有企业存在严重效率损失。[32][33]中国的国有企业与政府之间存在着千丝万缕的联系,在一定程度上承担了政府的某些职能,加上其特有的垄断属性,国有企业往往享受着很多倾斜性政策,其行为并不一定遵循市场规律,因此在研究公共投资对私人投资的影响时,有必要将国有投资和民营投资分开。

表2 公共投资对私人投资的影响

模型(2.2)的被解释变量是国有投资占GDP比重,可以看到滞后一期国有投资占GDP比重前面的系数仍然显著为正。当控制了其他影响投资行为的解释变量后,公共投资对中国的国有投资产生显著正向的影响,说明公共投资对国有投资能够产生引致效应。模型(2.3)的被解释变量是民营企业投资占GDP比重,可以看到滞后一期民营投资占GDP比重前面的系数显著为正,说明民营投资也存在着自然惯性。在控制了其他解释变量后,可以看到,公共投资对民营投资也产生了显著的正向影响。

控制变量中的投资相对价格用投资价格指数与GDP缩减指数之比来进行衡量。实证结果表明投资相对价格对全社会固定资产投资和国有企业投资均产生显著正向的影响,没有得到预期的符号。这里一个可能的解释是近年来中国的房地产价格迅速上涨,很多国有企业都涉足房地产业,尽管房地产投资成本在不断上升,但由于房地产投资收益很高,国有企业在房地产的投资仍然保持了较高增长。尽管投资相对价格对民营投资的影响也为正,但是这一影响没能通过显著性检验。控制变量中的经济增长率对全社会固定资产投资和民营投资均产生显著正向的促进作用,对国有投资的影响虽然没有通过显著性检验,但影响也为正向。这与经济理论是相符的,因为在经济高速增长的期间,投资往往变得更加有利可图。最后,通货膨胀对三类投资行为均产生负向影响,只不过对国有投资的影响没有通过显著性检验。由于通货膨胀在一定程度上反映了宏观经济不稳定,因此这符合经济理论预期。

(三)稳健性检验

已有研究指出,中国的公共投资也应该包括国有投资,因为国有企业并不是一个完全的市场投资主体,其投资决策往往是政府行为。本文将国有投资与公共投资合在一起作为广义的公共投资,检验它对总私人投资(除去公共投资和国有投资之外的总固定资产投资)和民营投资的影响,检验结果见表2的模型(2.4)和(2.5)。在模型(2.4)中,被解释变量是除去公共投资和国有投资的其他固定资本投资,核心解释变量是包含了政府投资和国有投资的广义公共投资。可以看到,与前面三个方程相比,尽管广义的公共投资对私人投资的边际影响明显降低,但是仍然保持显著的正向影响。在模型(2.5)中,被解释变量是民营投资,核心解释变量是广义的公共投资。可以看到,广义的公共投资对民营投资也产生了显著正向的影响。这说明即使用广义的公共投资作为解释变量,也表现出对中国的私人投资产生显著的引致效应,与张勇和古明明(2011)的实证结论不一样。在控制变量中,所有滞后一期被解释变量前面的系数显著为正,经济增长率对除去国有投资以外的私人投资和民营投资均产生显著正向的影响,而通货膨胀率则产生显著负向的影响,这与模型(2.1)-(2.3)的估计结果相同。与前三者不同的是,当被解释变量不包含国有投资时,投资相对价格对私人投资率产生负向影响,这与投资理论预期相符,在一定程度上说明私人投资比国有投资更看重投资成本和投资环境。

(四)进一步分析

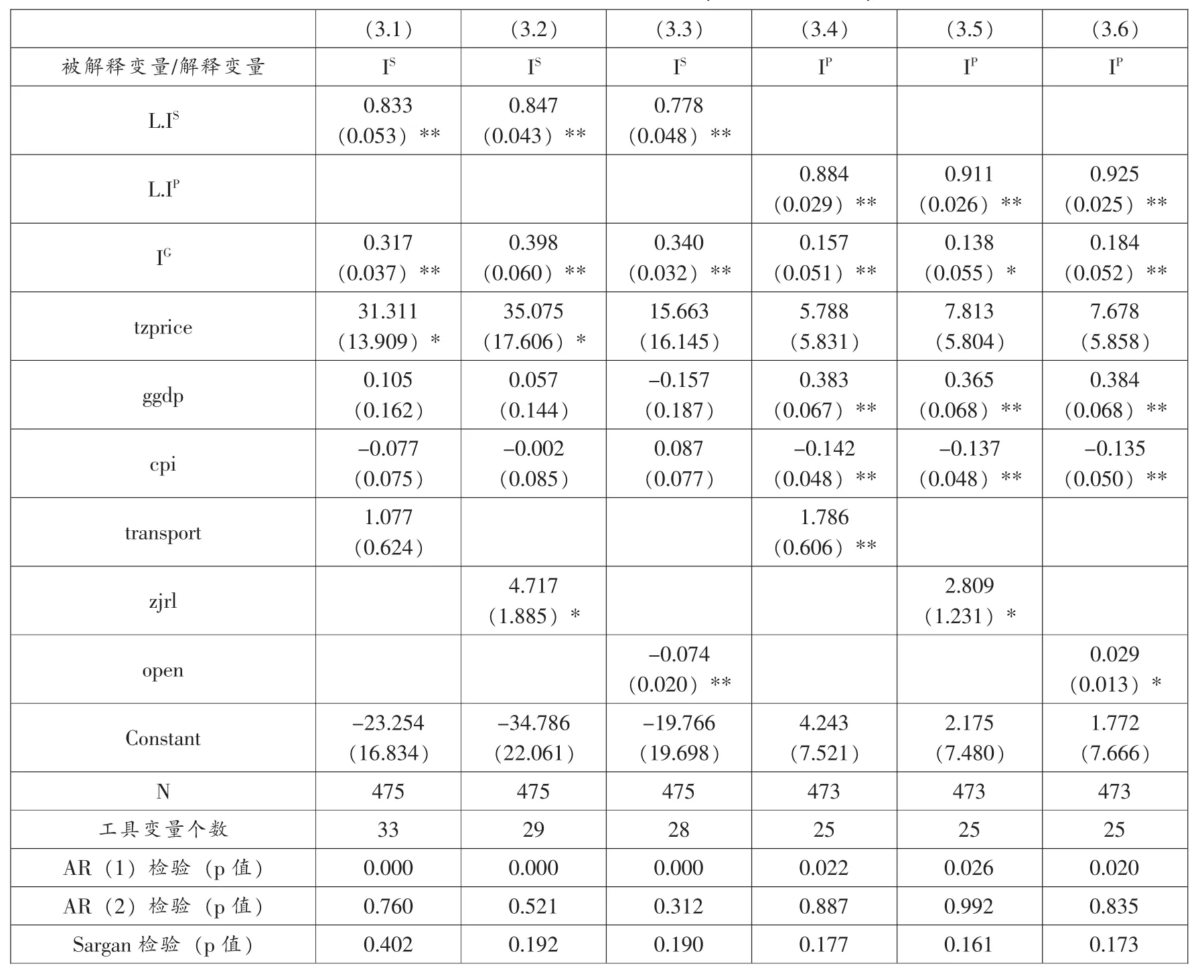

为什么中国的公共投资对私人投资产生引致效应而不是挤出效应呢?这需要进一步的分析。由于中国的国有投资和民营投资行为不同,下面被解释变量私人投资不再包括总固定资产投资,而仅仅包含国有投资和民营投资。前面的理论分析表明,当一个经济体开放程度越高时,公共投资对私人投资的挤出效应越小。此外,由于中国大量的公共投资投向了投资总额高、投资周期长、投资成本回收时间长的基础设施建设,这部分投资是私人不愿意投入的,而基础设施改善恰恰有助于私人投资。表3给出了贸易开放度和基础设施存量影响中国私人投资的回归结果。

表3 公共投资对私人投资的影响(其他解释变量)

模型(3.1)-(3.3)的被解释变量是国有投资占GDP比重。模型(3.1)在基准模型基础上引入交通基础设施变量、模型(3.2)引入人均发电装机容量、模型(3.3)引入贸易开放度,前两者对国有投资产生正向影响,后者产生负向影响。模型(3.4)-(3.6)的被解释变量是民营投资占GDP比重。在基准模型基础上,模型(3.4)引入了交通基础设施变量、模型(3.5)引入了人均发电装机容量、模型(3.6)引入了贸易开放度变量,可以看到,三者对中国的民营投资均产生显著正向的促进作用。

在引入这些基础设施变量和贸易开放度变量后,我们发现基准模型中的解释变量没有发生太大变化。不论是国有投资还是民营投资都存在着显著的自然惯性,公共投资对国有投资和民营投资均产生显著正向的促进作用。经济增长率和通货膨胀率对国有投资的影响不显著,而对民营投资则产生显著的影响,说明中国的民营投资对宏观经济运行状况更加敏感。

表3的结果表明基础设施投资不论是对国有投资还是民营投资都产生显著正向的促进作用。在过去很长一段时间里,中国的基础设施短缺一直是经济发展的重要约束条件,同样也对私人投资形成制约。直到1998年亚洲经济危机后,随着2000年西部大开发的实施,中国政府加大了对基础设施的建设投入。中国的民营投资占GDP比重从2004年之后开始加速上升,正好与基础设施加速改善是同步,说明基础设施的改善又进一步促进了私人投资。正是在这个意义上,中国的公共投资很可能主要是形成了对私人投资的有益补充,从而产生显著的私人投资引致效应。

五、政府治理效率对私人投资的影响

表4 政府治理效率与私人投资

前面的理论分析表明,政府治理效率越高,则公共投资越容易对私人投资产生引致效应。政府治理效率涉及经济自由、行政效率、产权保护、法律和秩序等方面的内容。我们采用代理指标即GDP与行政管理费用之比来衡量政府治理效率,单位行政管理费用创造的GDP越高则该地区的政府治理效率越高。表4的回归结果给出了政府治理效率对国有投资和民营投资各自的影响。从模型(4.1)可以看到,政府治理效率对国有投资产生正向的影响,参数估计得到预期的符号,但没有通过显著性检验。从模型(4.3)可以看到,政府治理效率对民营投资产生正向影响,并通过了显著性检验。理论模型的推理结果表明政府治理效率改善不仅可以直接促进私人投资增加,还可以通过提高公共投资的边际产出来促进私人投资。为了验证这一个结论,本文在模型(4.2)和模型(4.4)中引入公共投资与政府治理效率的交互项,结果表明,政府治理效率与公共投资的交叉项对私人投资的影响没通过显著性检验且符号为负,对民营投资的影响显著为正。

这说明了政府治理效率改善对国有投资和民营投资的影响有所不同。由于国有投资享有倾斜性政策,同时承担着某些社会职能,政府治理效率提高并不意味着国有企业的社会职能减少,反而有可能导致政府对国有企业倾斜性政策减少,因而对国有投资并不见得有利。政府效率低下、腐败猖獗往往使民营企业成为受害者和牺牲品,因而政府治理效率改善对民营投资会产生积极的促进作用。在控制了这些政府治理效率变量后,国有投资和民营投资的自然惯性仍然显著存在。除模型(4.4)中公共投资对民营投资的影响没有通过显著性检验之外,其余3个方程都显著为正。而模型(4.4)中的公共投资之所以没有通过显著性检验,一个可能的原因是与公共投资和政府治理效率的交互项产生了多重共线所致。表4的参数估计结果再一次证明中国的公共投资对私人投资的促进作用具有较高的稳健性。

六、结论及政策含议

长期以来,有关公共投资对私人投资的影响究竟是挤出效应还是引致效应存在很大争议。而投资对中国的经济发展具有重要的决定作用,弄清楚公共投资对私人投资的影响,对未来中国的投资和经济发展无疑具有重要的政策意义。基于中国各省份1995—2012年的数据,本文通过一个动态面板模型就公共投资对私人投资的影响进行实证研究,结果表明,中国的公共投资对私人投资产生显著正向的影响,这一结论经得起稳健性检验,即使将国有投资纳入公共投资的范畴,也仍然对非公投资和民营投资产生显著正向的影响,充分说明中国的公共投资对私人投资主要产生的是引致效应。进一步的分析发现,中国的公共投资对私人投资之所以产生引致效应,主要是因为公共投资与私人投资的方向不同,公共投资更多落在基础设施、人力资本上,对私人投资形成有益补充,从而更多地促进了私人投资。

由于国有资本和民营资本具有不同的经济属性,在市场上的行为表现不同,本文还分别论证了公共投资对国有投资和民营投资的影响,实证研究结果表明公共投资对国有和民营投资都产生显著正向的影响,但是中国的国有投资和民营投资对市场环境的反应有所不同。实际GDP增长率和通货膨胀率对民营投资均产生显著的影响,而对国有投资的影响不显著。此外,开放度对民营资本产生显著正向的促进作用,而对国有资本产生显著的不利影响。这说明民营投资对宏观经济环境和市场环境的反应更加敏感,而国有投资由于更多地享受了政府的倾斜性政策,在一定程度上并不完全遵循市场经济规律。本文的最后还实证检验了政府治理效率分别对国有投资和民营投资的影响。实证结果发现政府治理效率改善对民营投资的促进作用更加显著,而对国有投资的影响不明显。这就说明相对于国有投资而言,民营投资积极性的增加更有待于政府治理效率的改善。

基于以上结论,本文得出如下一些政策含义:首先,中国的公共投资主要投向基础设施、人力资本等重大的国计民生项目,对私人资本形成有益补充,因而有利于私人投资。其次,提高政府治理效率、进一步扩大开放对私人投资尤其是民营投资至关重要。随着中共中央十八届三中全会中突出使市场在资源配置中起决定性作用和更好发挥政府作用,中国各级政府在提高行政质量、加强行政透明度建设、维护市场法制和减少腐败等方面应当进一步努力。最后,深化市场改革,逐步淡化针对国有企业的倾斜性政策,不仅能够进一步促进民营投资,还有助于提高国有企业的竞争效率。政府应当维护国有企业和民营企业公平竞争的环境,建立现代企业的进入和退出机制,实行国有和民营企业优胜劣汰;让那些不适合国有化的国有投资从市场上退出,而适合国有化的国有企业则做大做强。只有这样才能够建立良好的企业生态,形成政府投资、国有投资和民营投资三者之间的互为有益补充的有利局面。

[1][22]张勇、古明明:《公共投资能否带动私人投资:对中国公共投资政策的再评价》,《世界经济》2011年第2期。

[2]Aschauer,D.A.,“Does Public Capital Crowd out Private Capital?”,Journal of Monetary Economics,vol.24,no.2,1989,pp.171-88.

[3]Aschauer,D.A.,“Why is Infrastructure Important?”,In Munnell,A.edited,Is There a Shortfall in Public Capital Investment,Boston:Conference Series of Federal Reserve Bank of Boston,1990.

[4]Cashin,P.,“Government Spending,Taxes,Economic Growth”,IMFStaff Papers,1995,pp.237-269.

[5]Evans,P.,Karras,G.,“Are Government Activities Productive?Evidence from a Panel of U.S.States”,Review of Economics and Statistics,vol.76,no.1,1994,pp.1-11.

[6]Khan,M.,and Kumar,M.S.,“Public and Private Investment and the Growth Process in Developing Countries”,Oxford Bulletin of Economics and Statistics,vol.59,no.1,1997,pp.69-88.

[7]Ramirez,M.D.,“The Impacts of Public Investmenton Private Spending in Latin America:1980-1995”,Atlantic Economic Journal,vol.28,no.2,1994,pp.210-225.

[8]Erden,L.and Holcombe,R.G.,“The Effects of Public Investment on Private Investment in Developing Economies”,Public Finance Review,vol.33,no.5,2005,pp.575-602.

[9][11]Miltra,P.,“Has Government Investment Crowded out Private Investment in India?”,The American Economic Review,vol.96,no.2,2006,pp.337-341.

[10][19][28]Cavallo,E.,and Daude,C.,“Public Investment in Developing Countries:A Blessing or a Curse?”,Journal of Comparative Economics,vol.39,no.2,2011,pp.65-81.

[12]Narayan,P.K.,“Do Public Investments Crowd out Private Investments?Fresh Evidence from Fiji”,Journal of Policy Modeling,vol.26,no.6,2004,pp.747-753.

[13]郭庆旺、贾俊雪:《政府公共资本投资的长期经济增长效应》,《经济研究》2006年第7期。

[14][18]张勇、王玺、古明明:《中印发展潜力的比较分析》,《经济研究》2009年第5期。

[15]庄子银、邹薇:《公共支出能否促进经济增长:中国的经验分析》,《管理世界》2003年第7期。

[16][21]吴洪鹏、刘璐:《挤出还是挤入:公共投资对民间投资的影响》,《世界经济》2007年第2期。

[17]田杰棠:《近年来财政扩张的挤出效应的实证分析》,《财贸研究》2002年第3期。

[20]刘卓珺、于长革:《公共投资的经济效应及其最优规模分析》,《经济科学》2006年第1期。

[23][24][27][31]Serven,L.,“Real-exchange-rate Uncertainty and Private Investment in LDCs”,Review of Economics and Statistics,vol.85,no.1,2003,pp.212-218.

[25]Arellano,M.,and Bover,O.,“Another Look at the Instrumental Variables Estimation of Error Component Models”,Journal of Econometrics,vol.68,1995,pp.29-51.

[26]Blundell,R.,and Bond,S.,“Initial Conditions and Moment Restrictions in Dynamic Panel Data Models”,Journal of Econometrics,vol.87,1998,pp.115-143.

[29]Windmeijer,F.“A Finite Sample Correction for the Variance of Linear Efficient Two-Step GMM Estimators”,Journal of Econometrics,vol.126,no.1,2005,pp.25-51.

[30]Roodman,D.,“How to Do xtabond2:An Introduction to‘Difference’and‘System’GMM in stata”,Working Paper 103,Center for Global Development,Washington,2006.

[32]白重恩、路江涌、陶志刚:《国有企业改制效果的实证研究》,《经济研究》2006年第8期。

[33]刘瑞明:《金融压抑、所有制歧视与增长拖累:国有企业效率损失再考察》,《经济学(季刊)》2011年第2期。

责任编辑:张超

F812;F224

A

1000-7326(2015)11-0064-10

*本文系中国社会科学院哲学社会科学创新工程项目“人口老龄化经济增长效应理论与实证研究”和2013年度教育部哲学社会科学研究重大课题攻关项目“老龄化对中国经济发展的影响及应对策略研究”(13JZD005)的阶段性成果。

刘生龙,中国社会科学院数量经济技术经济研究所副研究员(北京,100732);鄢一龙,清华大学公共管理学院助理教授;胡鞍钢,清华大学公共管理学院教授、博士生导师,清华大学国情研究院院长(北京,100084)。

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

今日农业(2020年19期)2020-12-14 14:16:52

甘肃教育(2020年14期)2020-09-11 07:57:42

河北理科教学研究(2020年2期)2020-09-11 06:15:48

中学物理·高中(2016年12期)2017-04-22 11:53:03

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

时代英语·高二(2015年1期)2015-03-16 00:08:11

中国卫生(2014年11期)2014-11-12 13:11:32

新高考·高二数学(2014年7期)2014-09-18 00:42:02