可转债定价的实证研究

2015-10-20 04:31:38董微

统计与决策 2015年14期

董 微

(北京大学 汇丰商学院,深圳 518055)

0 引言

可转换公司债券(Convertible Bond,缩写CB),简称可转债,是指发行人,一般为大型公司,依照法律以及法定程序发行的,在一定的期限内依事先所约定的条件可以转换为股票的公司债券。可转换债券是债券和转股权相结合的一种金融衍生产品,融合了债券性、股票性和期权性三者的特点。

作为一种特殊的金融产品,可转债在较好地满足投资者和企业的投融资需求时,却因为自身的某些局限性而影响其发展,其中最大的问题便是定价难。首先,可转债中往往包含比较复杂的条款,比如转股权、回售权、转股价格向下修正权、赎回权等,这些条款都具有明显的期权性质,而且属于定价比较复杂的美式期权。其次,这些期权都不是独立的,当其中的一项执行时,部分其他项期权也随之消失,这种捆绑式的美式复合期权,给可转债的定价带来了极大的困难。再次,可转债同时含有股性和债性,其价格既受股票市场的影响,也受债券市场的影响,影响因素多、影响机制复杂。此外,可转债的持有者和发行人在行使各自期权时还存在着复杂的博弈过程,而且在我国这些期权的行使都设有一定的条件,无疑加大了可转债的定价难度。这些困难的存在在一定程度上限制了可转债的发行与投资,对可转债进行定价研究,可为可转债发行条款的设计提供参考,同时为投资者规避风险、实现投资收益最大化提供依据。

1 标的债券的选择及其条款设计

本文以中行转债为例,对Tsiveisotis和Fernandes(1998)模型(简称TF98模型)与LSM两个定价模型的有效性进行检验,同时对两者的优劣进行比较,所需数据来源于Wind数据库。同时采用对偶变量技术以减少蒙特卡洛模拟的偏差。

中行转债是由中国银行股份有限公司于2010年6月18日发行的可转换公司债券,发行规模为400亿元,为市场上流通的22只可转债中发行规模最大的。中行转债的信用评级为AAA级,发行人中国银行的资金实力较强。此外,中行转债的发行时间距今超过3年,避免了可转债上市初期市场的投机性行为对于其价格的影响。因此选择中行转债作为实证研究的标的债券,具有一定的代表性。

中行转债转股价格的调整分为两种情况:(1)当中国银行股票因派送股票股利、转增股本、增发新股或配股时,转股价按照股本变动的比例调整;当中国银行股票派送现金股利时,转股价在原基础上减去每股派送现金股利;(2)当中国银行股票在连续30个交易日内有15个交易日的收盘价低于当期转股价的80%时,发行人有权向下修正转股价格。中行转债的初始转股价格为4.02元/股,因中国银行股票派送股票股利、转增股本、增发新股或配股、派送现金股利等原因,中行转债发行至今经历了8次转股价格的调整,目前转股价格为2.82元/股。

中行转债的赎回条款为:(1)无条件赎回条款:在中行转债期满后五个交易日内,中行转债将以票面面值的106%(含当期利息)赎回全部未转股的可转债。(2)有条件赎回条款:在转股期内,如果中国银行股票连续30个交易日中至少有15个交易日的收盘价格不低于当期转股价格的130%(含130%),中国银行有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债[1]。

下文在LSM模型中,以编程的方式考虑了这一有条件的赎回条款;但是在TF98模型中,由于赎回权属于路径依赖期权,难以通过二叉树定价,故未考虑这一条款。不过根据庞环鹏对三种不同的赎回触发机制对定价的影响所进行的研究,这一赎回条款对定价的影响非常小[2]。

2 模型定价参数的估计

2.1 股价波动率

本文在运用GARCH模型测算中行股价波动率时,由于ARCH效应检验没有通过,即股价的对数差分序列不存在GARCH效应,于是放弃了利用GARCH模型来估计股价波动率,转而采用历史波动率法。

本文中行转债的估值日期为2013年9月5日至2013年11月22日,选取离估值日期最近的90天(即2013年4月24日至2013年7月10日)标的股票的收盘价来计算股票日波动率。然后根据日波动率估算出年波动率,以每年242个交易天数计算。由于所选取的时间段在可转债发售2年之后,且在到期3年之前,所以以计算出的波动率来衡量可转债发行期间股票的长期平均波动率具有一定的代表性。

2.2 无风险利率

TF98模型还将可转债分为股权部分和债券部分,股权部分以无风险利率贴现,本文取一年期存款利率3%[3];债券部分以风险利率贴现,由于中行转债的信用评级为AAA级,信用风险相对较小,假设信用风险利差为常数,本文采用郑振龙和林海(2003)的研究成果,近似地将6年期的中行转债的信用风险利率为取0.98%,且在可转债的存续期内不变[4]。

2.3 信用风险利差

郑振龙和林海(2003)通过单独估计(Single estimation)和联合估计(Joint estimation)等方法对中国整个普通公司债券市场的信用风险溢酬进行了比较系统的实证研究。他们的研究结果表明,信用风险虽然存在,但信用风险利差并不大,5年期的普通公司债券平均信用风险溢酬只有0.98%[4]。由于期限越长,相邻年限间信用风险利差越不明显,尤其是对于中国银行这样的大型国有控股的商业银行,信用风险溢酬较小。本文近似采用其研究成果,将6年期的中行转债的信用风险利率假定为0.98%,且在可转债的存续期内不变。

2.4 二叉树步数与蒙特卡罗模拟步数

对于TF98模型,一般来说,二叉树模型所使用的步数在50~200步就有比较精确的结果,但本文为了获得更精确的结果,更好地将TF98模型与LSM模型进行比较,选择了把2013年9月5日至2013年11月22日之间的每一交易日算作一步。中行转债的到期日为2016年6月2日,模型中二叉树的步数在611~661之间。

LSM定价模型中,为了把中行转债有条件的赎回条款考虑进去,在LSM模型的蒙特卡罗模拟中,将每一交易日算作为一步,所以每条模拟路径的步数也在611~661之间。

2.5 蒙特卡罗模拟路径条数

为了对LSM模型的定价精确度有更清晰的了解,本文选取不同的模拟路径数来对中行转债价值进行估计,研究不同路径数下,LSM模型估计精确度的变化,模拟路径数包括:100、200、500、1000、1500、2000、2500、3000、3500、4000、4500、5000、8000。

3 实证结果与分析

笔者选择了2013年9月5日至2013年11月22日的每个交易日股票数据来计算转债价值。

首先,基于LSM模型,综合前面的各种参数估计,在Matlab软件上编程,在不同的路径数下对中行转债的理论价值进行分析。结果见图1。

图1 基于两种模型所得转债价值与转债实际价格比较图

由图1可以看出,随着模拟路径数的增加,LSM模型估计价格的偏差率均值逐步稳定在-2.10%,偏差最大值逐步稳定在0.11%,偏差最小值逐步稳定在6%。即,在路径数为8000时,利用LSM方法估计价格基本稳定,从而可以采用路径数为8000时的估计价格作为LSM模型的估计价格。

然后,再基于Tsiveriotis和Fernandes(1998)模型(TF98模型)以及二叉树方法,综合前面的各种参数估计,在Matlab软件上编程对中行转债进行理论价值分析,在将所得结果与LSM的估计结果进行比较,结果如图2所示。

图2 基于两种模型所得转债价值与转债实际价格比较图

从图2可以看出两种模型所计算出的价值对转债的价格拟合的比较好,估算价值与实际价格变动趋势基本一致,而且偏差不大;TF98模型对转债价格有一定程度的高估,而LSM模型则存在一定程度的低估。从估计精度上来说,LSM模型显然比TF98模型更为精确,其估计价格更接近于实际价格;从对转债价格波动幅度的拟合上讲,TF98模型比LSM模型拟合得更好,LSM模型存在着对价格波动反应相对更激烈。再从偏离率上进行分析,偏离率计算公式为:

根据上述公式,绘制出两种模型所估计的价值相对与实际价格的偏离率曲线图,如下图3所示。

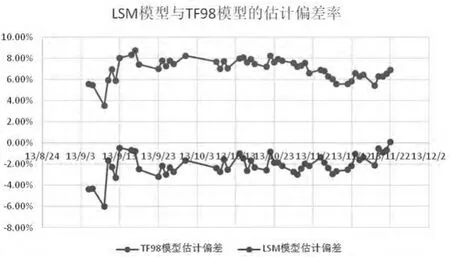

图3 两种模型的估计偏离率曲线图

TF98模型偏离率基本在5%~8%之间,其最小值为3.54%,最大值为8.75%,平均值为6.98%,偏离率的标准差为1.00%;LSM模型偏离率基本在-4%~0%之间,其最小值为-6.02%,最大值为0.11%,平均值为-2.10%,偏离率的标准差为1.08%。从偏离率的结果来看,LSM模型比TF98模型偏离率绝对值要小(2.10%<6.98%),也即,LSM模型对于可转债的定价比TF98模型更为精确。但是LSM模型偏离率的波动要比TF98模型大(1.08%>1.00%),这说明TF98模型定价精度的稳定性比LSM模型更好。

另外,从利用模型计算转债价值的效率上来讲,TF98模型计算效率远高于LSM模型。

4 结论

本文运用了TF98模型与LSM模型对中行转债进行了定价,得到一系列的转债估计价值,并对估计偏差作了分析,并对这两种估计方法进行了比较。研究结果显示,两种方法对中行转债价值的估计,从估计的精度和变动趋势的拟合上都比较好。从两者比较来看,TF98模型对转债价格有着一定程度的高估,而LSM模型则存在一定程度的低估;LSM模型在估计精度上优于TF98模型,也即LSM模型估计价格更接近于实际价格;但从估计值的稳定性上来讲,TF98模型则要优于LSM模型。另外,从实用性角度上来讲,LSM模型计算复杂程度高,耗时长,TF98模型则更方便快捷。

结合前文的理论分析,形成两种方法估计差别的原因总结如下:

对于可转债这种含有美式期权的路径依赖型证券,LSM模型能充分考虑各个时点市场因子和发行条款的变化,对于股价以及转债价值的动态过程模拟更为准确,而基于二叉树的TF98模型难以处理路径依赖的问题,从而在估计转债价值时相对偏差较大;虽然TF98模型将可转债分为股权部分与现金部分,并对每一部分用了不同的贴现率进行,但是根据Brennan和Schwartz[5]、杨如彦[6]等人的研究结果,利率对可转债价值的影响非常小,所以不同的贴现率对于提升转债价值估计的准确度作用不是太大。

由于TF98模型现金部分价值与股价相关性不,TF98模型对于股价变动的敏感性比LSM模型更低。这可能是TF98模型估计值更加稳定的原因之一。

综上所述,鉴于我国的可转债条款众多,路径依赖性强,所以为了更好的估计可转债价值,建议首先选择更能处理各种条款的LSM模型。后续的研究可以在LSM基础上增加对违约、破产风险的考虑,采用更灵活的贴现方式;以及更充分地考虑可转债有条件赎回、利率的变动等因素。

[1]中国银行股份有限公司.可转换公司债券上市公告书[EB/OL].中国银行官网,2010,[2013-09-18].http://www.boc.cn/investor/ir5/201006/t20100611_1056807.html.

[2]庞环鹏.中国市场可转债定价研究[D].杭州:浙江大学,2013.

[3]Black,Fischer,Myron S.The Pricing of Option and Corporate Liabilities,Journal of Political Economy,1973,(81).

[4]郑振,林海.中国违约风险溢酬研究[J].证券市场导报,2003,(6).

[5]Brennan,Michael J,Eduardo S.Schwartz.Analyzing Convertible Bonds[J].Journal of Financial and Quantitative Analysis,1980,15(4).

[6]杨如彦,魏刚,刘孝红,孟辉.可转换债券及其绩效评价[M].北京:中国人民大学出版社,2002.

猜你喜欢

现代苏州(2022年22期)2022-12-09 07:08:18

电脑报(2022年37期)2022-09-28 05:31:07

现代苏州(2022年14期)2022-08-05 05:42:54

现代计算机(2021年14期)2021-07-09 17:19:40

现代苏州(2019年19期)2019-10-18 11:58:02

辽宁经济(2017年6期)2017-07-12 09:27:35

现代苏州(2017年1期)2017-01-18 02:01:01

武汉轻工大学学报(2016年4期)2017-01-16 08:53:03

当代经济(2016年26期)2016-06-15 20:27:18

新疆财经大学学报(2015年3期)2015-12-10 03:49:13