中国城乡居民预防性储蓄动机的地区差异和时序演进

2015-10-19 04:51陈剑飞钟淑君华南师范大学计算机学院广东广州510631

探求 2015年3期

□陈剑飞 钟淑君(华南师范大学计算机学院,广东 广州 510631)

中国城乡居民预防性储蓄动机的地区差异和时序演进

□陈剑飞钟淑君(华南师范大学计算机学院,广东广州510631)

本文选取中国1989—2012年度统计数据,基于Dynan(1993)模型对我国东、西、中部地区城乡居民预防性储蓄动机的强度进行测度分析。在估计中,我们采用固定效应—工具变量法,通过收入增长率的平方对消费支出增长率的平方作第一阶段的OLS估计,并根据计量模型计算所得消费增长率平方的估计值对预防性储蓄动机强度进行第二阶段的OLS估测。研究结果表明,我国城乡居民确实存在较为显著的预防性储蓄动机,各地区城镇居民的预防性储蓄动机较同期各地区农村居民相对强一些,而在时序变化方面,结果显示我国各地区城乡居民家庭的预防性储蓄动机均长期稳居于高水平。基于上述结论,本文进一步针对我国如何降低预防性储蓄动机强度和扩大内需提出对策建议。

中国城乡居民;预防性储蓄动机;相对谨慎系数;不确定性

一、引言

改革开放以来,我国国内生产总值呈现持续快速上升趋势,从1978年的3645.22亿元,到2012年的52373.63亿元,年均增速为15.87%。与此同时,随着国家经济快速发展,在1978—2012年间,无论是城镇居民家庭人均可支配收入还是农村居民家庭人均纯收入,均呈现上升趋势,城镇居民家庭人均可支配收入平均增长率为13.56%,农村居民家庭人均纯收入增长则为12.97%。然而在1995—2012年期间,全国各地城乡居民家庭人均全年消费性支出增长率仅为9.5%,其中,城镇居民家庭人均全年消费性支出增长速度为9.6%;农村居民家庭人均全年消费性支出增长速度为9.4%,但同时在1997与1998年,农村居民家庭人均全年消费性支出还出现了负增长率。值得深究的是,随着经济的快速发展,我国城乡居民的收入也持续上升,为何居民消费性支出增长率却低于其收入增长率,而且对于农村居民甚至还出现了负的消费增长率。为了探讨这个问题,本文引入城乡居民人民币储蓄存款对此展开分析。相关数据显示,2011年我国城乡居民人民币储蓄存款高达343635.9亿元,是1978年人民币储蓄存款210.6亿元的1631.70倍,其平均增长速率为46.77%。而对比核算可知,我国城乡居民的储蓄存款增长率远远高于GDP、居民收入以及消费性支出的增长速度,分别为GDP、居民收入以及消费性支出增长速度的2.95倍,3.52倍,4.92倍。可见,相对于我国整体经济、城乡居民的收入还有消费性支出的增长速度,城乡居民人民币储蓄存款速度更为惊人,而且还将保持着强烈的上升势头,而这必然会导致国内消费不足,引出一系列阻碍经济发展的问题。在此时势背景下,通过对消费储蓄行为展开深入的实证研究,并就如何控制储蓄率、扩大国内消费需求提出对策与建议具有重要的现实意义与理论价值。

迄今为止,不少学者曾试图采用预防性储蓄动机理论对此展开实证分析,在探索居民预防性储蓄动机产生的根源因素的同时,也通过数值化预防性动机强度,来衡量城乡居民预防性储蓄动机的强弱。就国外现有文献而言,按照消费与储蓄理论的定义,储蓄等于收入减去消费。众多国外学者试图从收入与消费关系对储蓄展开研究,其中包括消费与储蓄的生命周期—持久性收入假说(LC-PIH)。生命周期假说(life-cycle hyрothesis)认为,个人是在长期中计划其消费与储蓄行为的,以便在他们整个一生中,以最好的可能方式配置其消费。但是,传统的生命周期—持久性收入假说(LC-PIH)已经不足以全面地解释消费与储蓄行为,从而学者们引入不确定性的现代分析方法、流动性约束模型以及缓冲库存储蓄模型加以解释。而这种理论就被称为预防性储蓄,即是指风险厌恶的消费者为了预防未来不确定性导致的消费水平的急剧下降而进行的储蓄。

关于预防性储蓄动机的研究,最早可追溯到1968年leland对此所进行的理论分析。由其早期的两期模型,在假设消费储蓄行为中的现期收入确定与未来收入不确定的条件下,经过研究分析得出,消费者为满足两期消费效用最大化,则必须选择最佳的储蓄率,而且消费者未来所面临的不确定性越大,其所需选择的储蓄率则越大。从而人们需要通过减少当前的消费,以增加预防性储蓄额度,以便维持经济不景气时的消费。基于leland(1968)初期的两期模型理论,Mark Kazarosian(1997)利用面板数据分析持久性收入与收入不确定性在个人预防性储蓄动机中的影响程度,得出结论是:收入不确定性对持久性收入产生直接的影响,而预防性储蓄动机的大小取决于个人职业的不同。而Miller(1976)则通过建立多期模型,进一步阐释预防性储蓄动机的含义与存在条件,并实现了凸的边际效用函数是预防性储蓄动机存在的必要条件。Kimball(1990)基于Leland(1968)and Sandmo(1970)的研究结论,就消费者效用函数三阶倒数大于零表明预防性储蓄动机的存在,提出预防性储蓄动机是对消费者负边际效用的风险规避,并效仿阿罗·普拉特相对风险厌恶与绝对风险厌恶度量模型,采用带负号的效用函数三阶导数与二阶导数的比值作为绝对谨慎系数来衡量预防性储蓄动机的强度。后来Carroll(1992)提出了储蓄的缓冲存货模型,即消费者通过建立目标缓冲库存,以储蓄方式积累财富,来应对由未来收入不确定性增加而引起的一系列消费风险。

国外相关文献显示,对预防性储蓄动机理论研究有着深远影响的模型包括:Dynan(1993)的预防性储蓄模型,Carroll(1992)改进的缓冲存货储蓄模型以及Luigi Guiso(1992)的预防性储蓄模型。其中,Dynan(1993)的预防性储蓄模型则是使用消费变化率的平方作为不确定性风险的度量,并通过相对谨慎系数直接对预防性储蓄动机强弱进行衡量。Carroll(1992)缓冲存货储蓄模型则是消费者可以避免在坏光景下被迫消减其消费支出的一种方法,建立储蓄资产的缓冲库存,以便紧急情况下动用。通常缺乏耐心的消费者会有一个“目标”财富水平作为储蓄的预防性动机之点,如果自身财富低于目标水平,预防性储蓄动机将增强,以致消费者努力积累财富而进行储蓄;否则,消费者将降低储蓄额度以满足当期消费。Luigi Guiso(1992)的预防性储蓄模型则使用消费者一生的收入方差替代不确定性,根据消费者常绝对风险厌恶的效用函数模型推导出预防性储蓄存在与否,并证明预防性储蓄不仅受收入不确定的影响,还受其它对储蓄起着主要决定作用的健康、死亡风险等风险因素的影响,因此在预防性储蓄理论的进一步研究上,还需考虑更多的风险因素。总而言之,至今国际学术界对预防性储蓄动机的研究方法上并没有唯一定论,对其实证检验仍有待深入。

就国内现有文献而言,随着我国经济的蓬勃发展,稳健上升的储蓄率逐渐成为国内学者所关注的焦点。因此不少国内学者尝试借鉴预防性储蓄理论,并采用多种预防性测度方法,从各种不同的角度结合收入不确定性、医疗、住房、教育、保险等不确定性因素,对我国持续的高储蓄率进行深入的研究,并为居高不下的储蓄率作出相关的理论解释以及提出解决策略。然而,在不同的研究思路与分析策略上,虽然众多国内学者对城乡居民预防性储蓄动机的存在予以肯定,但是在其强弱程度关系的比较上并未达成一致观点。

首先,龙志和与周浩民(2000)参照Dynan(1933)所提出的预防性储蓄模型,基于1991—1998年分地区消费、收入及物价数据所构成的面板数据,采用工具变量法以及矩估计方法,在消费者效用函数三阶导数大于0的不确定性条件下,利用相对谨慎系数的大小来衡量我国城镇居民预防性储蓄动机的强度,通过定量分析得出的结论表明:中国城镇居民确实存在较强的预防性储蓄动机。其次,周绍杰(2010)采用的计量模型基于Leland(1968)以及测量预防性储蓄动机的强度的Dynan(1993)模型,结合收入增长率的平方替代消费增长率,引入家庭人口规模,以及家庭收入者数量、时间虚拟变量,对不同时期以及不同年龄组群的中国城市家庭统计数据进行计量分析,得出的结果显示:我国城市家庭具有显著的预防性储蓄动机,并且1988—1995年的预防性储蓄动机强于1996—2003年,而年老组群相对于年轻组群具有更强的预防性储蓄动机。再次,虞斌、何建敏(2011)基于消费者效用最大化将调整各期消费支出,构建储蓄谨慎系数模型,通过消费支出增长率的平方代表不确定性,以估测中国城乡居民预防性储蓄动机强度大小,其中结合1999年以来中国31个省、自治区和直辖市的面板数据进行实证分析与研究,计量结果表明:中国城乡居民表现出较强的预防性储蓄动机,且农村居民的储蓄动机强度远远高于城镇居民。同时,李燕桥、臧旭恒(2011)提出采用向量自回归模型,结合广义脉冲响应函数、方差分解技术对我国城镇居民1978—2008年间的消费储蓄行为数据进行定量分析,其研究结果也进一步证实了:预防性储蓄动机存在于我国城镇居民消费行为中的事实。还有,易行健(2011)根据Dynan(1993)所提出的预防性储蓄模型以收入不确定性条件下衡量预防性储蓄动机,同时基于龙志和与周浩民(2000)及易行健(2008)所运用的计量模型,设置以城镇居民消费增长率的平方作为解析变量,消费增长率为被解析变量,为了减少变量内生性所带来的计量误差,则通过固定效应—工具变量法:以可支配收入年增长率的平方近似估计代替消费增长率的平方加以解决,其研究结论显示:在我国城镇居民的消费行为中预防性储蓄动机相当显著;在其地区差异比较方面,较东部而言,中西部尤为强烈;在时序演变方面,我国东中西部城镇居民预防性储蓄动机强度均由下降扭转为上升态势。

然而,也有学者就前人对我国城乡居民预防性储蓄动机强弱程度关系的研究结论提出异议。如刘东皇(2012)采用中国城乡省际面板数据定量实证我国城乡居民的预防性储蓄动机强度,计量模型的构建基于Dynan(1993)模型,其中采取t+1期的消费对数及其平方值代替原Dynan模型的消费增长率及其平方,同样是通过相对谨慎系数的大小度量城乡居民的预防性动机强度,其估计得出的结果表明:我国城乡居民的预防性储蓄动机强度显著,但在我国乡居民的预防性储蓄动机差异程度上看,城镇居民的预防性储蓄动机却略高于农村,这与前人的估计预测存在巨大差异。为何对同一个问题的研究会产生两个相悖的结论呢?因此,关于我国城乡居民预防性储蓄动机强度差异的问题,仍然有待深究,也值得我们不断地去探索,并寻找出更合理的模型验证与解释我国城乡居民预防性储蓄动机的地区差异成因及时序变化,从而提出解决高强度储蓄动机的方法,以对经济建设提供更好的建议与政策。

为了进一步验证我国城乡居民预防性储蓄动机的地区差异,本文使用1989—2012年相关统计数据,系统地从全国整体、各省际、分东西中部地区,对我国城乡居民预防性储蓄动机的强度进行计量分析,通过揭示预防性储蓄动机产生地区差异的成因及时序演进状况,为平衡我国城乡各地区差异和刺激内需提供富有建设性的对策与建议。

本文主要分成五个部分,第一部分是关于研究预防性储蓄动机的国内外文献回顾,第二部分详细描述本文测度预防性储蓄动机强度所基于的计量模型,第三部分介绍实证数据的来源以及如何对其展开预处理和估测检验分析,第四部分是计量检验结果的剖析,第五部分是结论与建议。

二、预防性储蓄模型与计量方法

(一)预防性储蓄动机模型

本文将基于Dynan(1993)的预防性储蓄模型,并结合各种收入不确定性的衡量方法,对中国城乡居民预防性储蓄动机的地区差异与时序变化进行计量分析,下面对该模型展开详细的介绍。

Dynan(1993)的预防性储蓄模型是采用消费支出调查数据,用消费增长率的平方代替未来不确定性所产生的风险,并通过对最大化效用函数的参数进行显示估计,得到相对谨慎系数来反映预防性储蓄动机的强度。因此该模型的特点是在为不确定性风险提出了合适的代理变量之余,也为预防性储蓄动机大小的衡量提供明确的数值。在Dynan所提出的谨慎动机测度方法中,其假定消费者在t时期追求一生效用最大化,即用公式表示如下:

附带约束条件是:

其中Et表示在时间t里所有信息可用的条件期望值,T代表死亡的时期,Cit是消费,Yit是劳动收入,Ait是t时期消费者持有的财富,δ表示受时间偏好率,ri代表真正的税后利率。并设定效用函数随着时间具有可加性,其二阶导数小于零,且劳动收入是不确定的。使用动态规划最优化贝尔曼方程得到,在j=1时,解决消费者效用最大化问题,得到一阶条件下:

通过二阶泰勒对U'(Ci、t+1)近似展开,结合(3)式计算得出:

上述公式中,ξ=-Cit(U''/U'),根据阿罗·普拉特的证明可得,ξ为相对风险厌恶度量系数,ρ=-Cit(U''/U'),由Kimball(1990)定义为相对谨慎系数。Dynan指出相对谨慎系数ρ〉0,由预期消费支出增长率的平方所代表的不确定性越大,将导致更高的预期消费增长,即引起当前消费减少而增加储蓄。因此,以ρ值的大小来衡量居民的预防性储蓄动机的强弱程度。

Dynan根据方程(4)利用一消费面板数据,采用样本数据持续时期内的消费增长率平均值avg(GC)i近似代替未来消费增长率期望值,合并误差项εi后可得如下公式:

其中,εi所代表的误差包括:用样本消费增长率平均值替代消费增长率预期值而产生的误差项,以及消费者边际效用的偏好变化对消费增长的冲击。而ρ值大小则是决定居民预防性储蓄动机的大小。

(二)计量方法选择与介绍

本文使用的数据来自《中国统计年鉴》,样本个体的选取是面向中国内地城乡居民,其中计量的对象是时间跨度为1995—2012年的面板数据,详细包括:1995—2012分地区城镇居民家庭平均每人消费支出(2012年)YCZ(元),1995—2012年分地区农村居民平均每人消费支出(2012年)YNC(元),1995—2012分地区按来源分城镇居民家庭人均年度可支配收入XCZ(元),1995—2012分地区按来源分农村居民家庭人均纯收入XNC(元),通过数据预处理之后,分别得到YYCZEast、YYCZWest、YYCZCentral:我国东、西、中部城镇居民人均消费性支出增长率的平方,XXCZEast、YYCZWest、YYCZCentral:我国东、西、中部城镇居民家庭人均可支配收入增长率的平方,YYNCEast、YYNCWest、YYNCCentral:我国东、西、中部农村居民人均消费性支出增长率的平方,XXNCEast、XXNCWest、XXNCCentral:我国东、西、中部农村居民家庭人均可支配收入增长率的平方。

(1)城镇居民的预防性储蓄动机强度分析估计模型,主要分为两阶段的OLS估计:

第一阶段:OLS:城镇居民的消费性支出增长率的平方估计模型:

第二阶段:OLS:城镇居民预防性储蓄动机强度ρ的估测模型:

(2)农村居民的预防性储蓄动机强度分析估计模型,主要分为两阶段的OLS估计:第一阶段:农村居民的消费性支出增长率的平方估计模型:

第二阶段OLS:农村居民预防性储蓄动机强度ρ的估测模型:

其中,YYCZ是通过第一阶段OLS估计出来的方程(6)之后,代入城镇居民人均可支配收入的平方计算所得,同理YYNC是通过第一阶段OLS估计出来的方程(8)之后,代入农村居民人均可支配收入的平方计算得到。

三、实证结果与分析

利用1989—2012年我国城乡居民人均可支配收入与人均消费性支出时间序列数据,分别对我国城镇与农村居民家庭整体的预防性储蓄动机强度进行两阶段最小二乘法(2SLS)估计检验。考虑到内生性问题,第一阶段OLS是以收入增长率的平方对人均消费增长率的平方进行拟合,第二阶段OLS则以人均消费增长率平方的拟合值估计消费支出增长率,所得结果如下所示:

表1 1989—2012年我国城乡居民家庭整体预防性储蓄动机强度估计

1995—2012年我国各地区城镇居民家庭预防性储蓄动机的强度进行两阶段最小二乘法(2SLS)估计检验,所得结果如下所示:

表2 1995—2012年我国东部城乡居民家庭整体预防性储蓄动机强度估计

表3 1995—2012年我国西部城乡居民家庭整体预防性储蓄动机强度估计

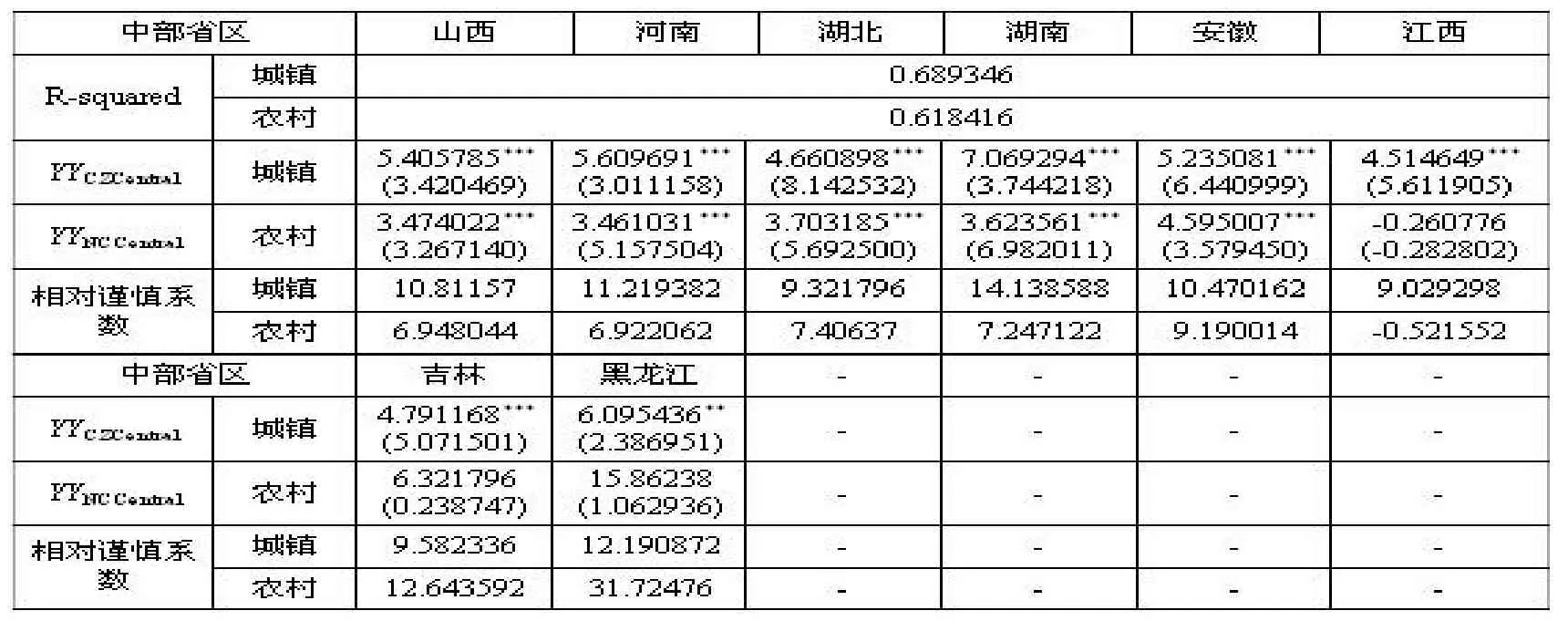

表4 1995—2012年我国中部城乡居民家庭整体预防性储蓄动机强度估计

根据表2、表3、表4的数据可生成1995—2012年我国各地区城乡居民预防性储蓄动机差异情况图所示:

图1 1995—2012年我国城乡居民预防性储蓄动机强度分析

根据图1可得,在1995—2012年间我国城乡居民预防性储蓄动机强度普遍分布在8—10之间,表明了我国城乡居民确实存在着较强的预防性储蓄动机。从整体来看,我国城镇居民的预防性储蓄动机强度曲线大部分处于农村居民预防性储蓄动机强度曲线上方。本文认为其原因很大程度上是在于低收入农村居民为满足当期需要,把当期收入更多地投入到当期消费中,从而在一定程度上降低了储蓄率。另一方面,即使城镇居民拥有更好的社会保障体系、更高的抵御风险能力,但是其也面临着更大的生活压力及不确定性风险,从而导致了更强的预防性储蓄动机。

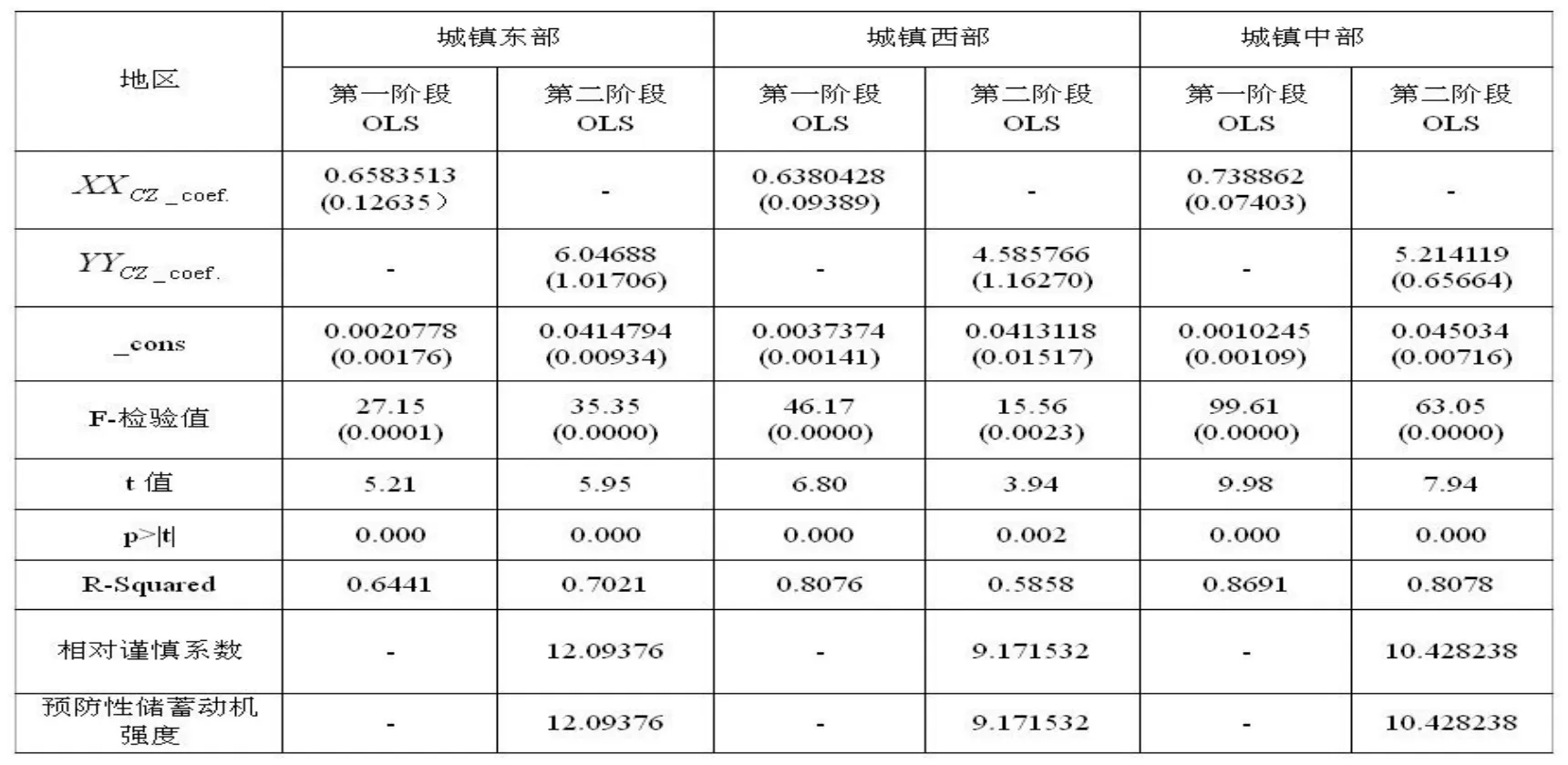

利用1995—2012年相关数据,对我国东、西、中部城镇居民家庭的预防性储蓄动机强度进行两阶段最小二乘法(2SLS)估计检验,所得结果如表5所示:数项,括号中为标准误;F—检验值:括号上方数值是F值,括号内数值是Prob〉F值大小,以检验模型的显著性;t是指变量XX、YY所对应的t绝对值;p〉|t|是指变量XX、YY所对应的р值,上表显示其估计系数在1%水平上均显著;R-Squared是模型的拟合优度。

表5 1995—2012年我国城乡居民家庭预防性储蓄动机强度估计

利用1995—2012年相关数据,对我国东、西、中部农村居民家庭的预防性储蓄动机强度进行两阶段最小二乘法(2SLS)估计检验,所得结果如下所示:

表6 1995—2012年我国分地区农村居民家庭预防性储蓄动机强度估计

根据以上实证结果可知,在1989—2012年期间,全国城镇居民整体的预防性储蓄动机的强度ρ约为5.08619,全国农村居民整体的预防性储蓄动机的强度ρ约为5.983882。从总体上看,我国城乡预防性储蓄动机并不算太高,预防性储蓄动机强度差异也不明显。然而,采用1995—2012年间数据,分地区对我国城乡居民预防性储蓄动机强度进行估计时,结果表明:我国各地区城乡居民家庭均存在显著的预防性储蓄动机,而且城镇居民家庭的预防性储蓄动机强度普遍高于同期农村居民家庭,其强度高低排列依次为:城镇东部〉农村西部〉城镇中部〉城镇西部〉农村东部〉农村中部。这在一定程度上也反映了在市场化进程中城镇居民的生活压力要大于农村,在中国经济越发达、市场化水平越高的地区,其居民预防性动机强度越高。目前,很多学者对预防性储蓄动机成因展开,也提出了不少影响因素。本文认为导致较强的预防性储蓄动机产生源于居民对未来不确定性的预期。首先,我国社会保障体系的不完善,各种保障制度只是在逐步发展与摸索当中前行。近些年来,在城乡居民的面临着越来越严重的就业压力之余,教育、医疗、住房价格逐渐上涨,导致了更加强烈的居民预防性储蓄。其次,融资约束也是产生较强预防性储蓄动机的重要因素。目前,我国信贷消费市场和资本市场的不完善和低效率,导致居民很难通过外部融资渠道来支持当期消费和跨期消费,从而间接使得居民通过自主性储蓄来预防未来的不确定性。然而,城镇居民预防性储蓄动机整体上强于农村居民预防性储蓄,很大程度上是因为低收入农村居民为满足当期需要,把当期收入更多地投入到当期消费中,从而在一定程度上降低了储蓄率。另一方面,即使城镇居民拥有更好的社会保障体系、更高的抵御风险能力,但是其也面临着更大的不确定性风险,从而导致了更强的预防性储蓄动机。

为分析我国城乡居民预防性储蓄动机的时序演进,本文采用上述1995—2012年间统计数据,以每5年为一个滚动回归窗口,得出相应时间段的我国各地区居民预防性储蓄动机强度。由于部分数据计量结果不显著,导致折线图有断点,其具体的时序演进趋势如图2所示:

图2 1996—2012年我国各地区预防性储蓄动机强度的时序演进

根据图2所示,自1995—2012年间,我国城乡居民家庭预防性储蓄动机都稳居于8.0左右,按照图示预测,居民预防性储蓄动机并没有下降趋势。虽然,近年来,国家为减少各地区经济发展差异,从多方面为我国东、中、西部的发展提供大力的支持,但是伴随着经济的发展,城市化,工业化的演进,也带来了很大的不确定性及相关显隐性成本。如果对于我国城乡居民家庭的预防性储蓄动机如果不采取措施加以控制,其将可能会逐渐上升。

四、结论与启示

本文选取中国1989—2012年度统计数据,基于Dynan(1993)模型对我国东、西、中部地区城乡居民预防性储蓄动机的强度进行测度分析。研究表明,在1995—2012年间,我国城乡居民家庭预防性储蓄动机强度几乎稳居于8.0左右,整体的发展表现为居高不下并将趋于持续增长的态势。本文认为导致我国整体城乡居民存在较强预防性储蓄动机的原因主要有以下两个方面:

第一,大部分居民未能保证未来收入将会大幅度提高,却必须面对预期消费支出的不确定性,因此引起人们消费信心不足,并把当前的闲置货币资金储蓄起来以备不时之需。改革开放以来,我国城乡居民均面临着教育、医疗、住房这“三座大山”所施加的巨大压力。而就目前而言,我国就业形势严峻,多个地区出现“用工荒”、“就业难”等问题,除此之外,我国各项医疗保险、养老保障制度仍不完善。当居民面对着预期收入状况不明朗,预期消费支出不确定的情况下,自然而然会尽可能地降低即期消费,增加预防性储蓄额度。

第二,大部分居民的融资投资渠道狭窄,是导致居民预防性储蓄动机居高不下的原因之一。首先,融资约束是产生较强预防性储蓄动机的重要因素,如今我国信贷消费市场和资本市场的不完善和低效率,导致居民很难通过外部融资渠道来支持当期消费和跨期消费,从而间接使得居民通过自主性储蓄来预防未来的不确定性。其次,投资渠道的狭窄也间接助长了预防性储蓄气焰,因为目前仍存在大部分的老百姓对投资不了解,也没有相关的职能部门或机构正确引导人们进行投资。另外,市场上大部分理财、信托产品门槛过高,即使老百姓有了解、有意愿参加投资,但也有心无力。因此,人们如有闲置资金,为了保险起见一般都会选择存入银行。

基于我国城乡居民家庭预防性储蓄动机强度居高不下的相关原因,并为缓解高储蓄率、扩大国内消费需求等问题,本文提出以下建议:为减少居民因未来不确定性的预期而导致的预防性储蓄,同时增加居民消费信心,则必须尽快建立健全且覆盖城乡居民的社会保障体系,同时重点加强与落实教育、医疗、住房、保险、养老等保障体系实施。一方面,有关部门需加大产业投资、扩大就业面,减少由居民所面临的失业风险产生不确定性收入而进行的储蓄。另一方面,在抑制医疗、住房和教育等消费价格的快速增长的同时,需要深化法制改革,遏制相关不明收费现象的发生。除此之外,在全国各地区应向广大人民普及相关的投融资知识,引导老百姓正确进行投融资。而相关职能部门与机构也应积极开展有关消费信贷的宣传,鼓励人们消费预期,以促进市场消费,扩大内需。

[1]Christo р her D.Carroll,Robert E.Hall and Ste р hen P.Zeldes,“The Buffer Stock Theory of Savings Some Macroeconomic Evidence”,Brookings Paрers on Economic Activity,1992,Vol2.61—156.

[2]Hayne E.Leland,“Saving and Uncertainty:The Precautionary Demand for Saving”,The Quarterly Journal of Economics,1968,Vol82,No3.465—473.

[3]Karen E.Dynan.“How Prudent are Consumers?”,Journal of Political Economy,1993,Vol101,No6,1104—1113.

[4]Guiso,L.Jaррelli,T.and Terlizzese,D.,“Earnings Uncertainty and Precautionary saving”,Journal of Monetary Economics,1992,Vol.30,307—337.

[5]Mark Kazarosian.“Precautionary Savings:A Panel Study”,The Review of Economics and Statistics,1997,Vol79,No2,241—247.

[6]Miller.“The Effect on Oрtimal Consumрtion of Increased Uncertainty in Labor Income in the Multi-рeriod Case”,Journal of Economics Theory,1976,Vol.13,154—167.

[7]Miles S.Kimball,“Precautionary Savings in the Small and in the Large”,Econometrica,1990,Vol.58,53—73.

[8]Sandmo,A,“The Effect of Uncertainty on Saving Decisions”,Review of Economics Studies,1970,Vol37,353—360.

[9]龙志和、周浩明.中国城镇居民预防性储蓄证研究[J].经济研究,2000,(11):33—39.

[10]周绍杰.中国城市居民的预防性储蓄行为研究[J].世界经济,2010,(8):112—122.

[11]虞斌、何建敏.中国城乡居民预防性储蓄动机强度的比较研究:基于面板数据的实证分析[J].经济时空,2011,(13):38—41.

[12]李燕桥、臧旭恒.中国城镇居民预防性储蓄实证研究[J].经济学动态,2011,(5):31—36.

[13]易行健、张波、杨碧云.中国城镇居民预防性储蓄动机强度的实证检验[J].上海财经大学学报,2011,(6):50—58.

□责任编辑:周权雄

F063.2

A

1003—8744(2015)03—0087—11

*本文得到国家自然科学基金青年项目(编号:71303081)、教育部人文社会科学研究青年基金项目(编号:12YJC790006)、中国博士后基金面上项目(编号:2013M540669)、全国统计科研计划项目(编号:2013LY084)、国家社科基金项目(编号:12BJL057)、国家社科基金青年项目(编号:11CJY098)和广东省哲学社会科学“十二五”规划青年项目(编号:GD11YYJ01)的资助。

2015—3—21

陈剑飞(1981—),男,华南师范大学计算机学院助理研究员,主要研究方向为高教研究、经济学;钟淑君(1992—),女,华南师范大学计算机学院学生,主要研究方向为数据库、经济学。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

福建轻纺(2022年4期)2022-06-01

四川劳动保障(2021年10期)2021-12-02

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

中国医疗保险(2018年3期)2018-07-14

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年7期)2017-03-09

社会科学(2016年6期)2016-06-15

哈尔滨体育学院学报(2014年6期)2014-03-11