来自中亚转型国家的经验:哈萨克斯坦助学贷款制度设计评价及借鉴

2015-10-15 04:13冯涛

高教探索 2015年7期

本文系国家社会科学基金教育学一般课题“民间资金参与学生资助的公共财政扶持政策研究”(课题编号 BIA130076)成果之一。

摘要:作为中亚最大的转型国家,哈萨克斯坦的国情和中国有相似之处,其助学贷款的优点体现在两元化的助学贷款、灵活的担保模式、充足的额度、可操作化的获得资格、人性化的还款宽限措施和灵活的还款方式,同时在未覆盖生活费和利率较高方面存在可改进的空间。对中国助学贷款制度设计的借鉴可能是:加快发展商业性助学贷款,建立专门的金融担保公司,增加助学贷款的额度,出台适合中国国情的可操作化的获得资格细则来有效鉴别贫困学生等。

关键词:哈萨克斯坦;助学贷款,担保;学费世界上已有70多个国家推行助学贷款政策,发达国家如美、英、日、德,发展中国家如印度、巴西、南非、加纳、泰国都实行了助学贷款,以资助贫困学生完成大学学业,顺利地形成和积累人力资本。自上世纪90年代以来,由于市场经济的发展、高等教育的转型,前苏联各加盟共和国和东欧这些经济社会体制转型国家先后都开始推行助学贷款,以适应市场经济对高等教育的要求,并取得了一定的效果,但也有不少教训值得吸取。近年来,有些经济社会体制转型国家的助学贷款政策已经被国内研究界所关注,并形成一些研究成果,如俄罗斯[1]、匈牙利[2]和拉脱维亚[3]的助学贷款政策的介绍、评价和借鉴等,但关于中亚国家助学贷款政策的研究还没有开展。中亚国家是除俄罗斯以外和我国接壤的经济社会体制转型国家,其国内主体民族和我国一些少数民族属于同一民族,如哈萨克斯坦的主体民族和我国的哈萨克族是同一民族,吉尔吉斯斯坦的主体民族和我国的柯尔克孜族属于同一民族。近年来这些中亚国家加入上海合作组织以后,和我国政治、经济、教育交往密切,人员往来频繁,国情上也有不少相似之处。因此,了解中亚国家助学贷款政策的制度设计,并和我国助学贷款政策做一比较,从中汲取有益的部分进行借鉴,是有一定的实际意义的。本文选择了中亚最大、金融和教育最发达的国家——哈萨克斯坦,对其助学贷款加以介绍、分析和评价,最后提出了对我国助学贷款改进的借鉴。

一、哈萨克斯坦高等教育的发展对助学贷款的需求哈萨克斯坦自独立以来,高等教育开始随着市场经济的发展进行改革,到今天已经比较发达而且市场化程度很高。根据2007年的数据,国立高校有53所,而私立高校有121所,私立高校占所有高校的比重达到70%,这个比例在世界各国尤其是发展中国家中都是比较少见的。享受国家教育和财政资助的学生为12.99万人,而自费学生为63.85万人,自费学生占到了学生总数的83%。[4]私立高校的普及和在整个高等教育机构中的高比重决定了哈萨克斯坦的大学学费整体处在一个较高的水平上,在私立大学中收费最贵的高校是哈萨克斯坦-英国工业大学,每年学费为8000美元到12000美元之间,其次是哈萨克斯坦管理、经济和预测学院,每学年的学费为3000到5000美元,2009年国立大学的收费标准也已经不低于每学年2500美元。[5]

2012年哈萨克斯坦人均国民收入为9730美元[6],国立大学的学费约占人均年收入的25%,对于普通的哈萨克斯坦家庭来说还能够负担,但私立大学的学费已经占到其人均年收入的一半左右,而且私立大学在整个高校体系中的比重还比较高,这对于普通的哈萨克斯坦家庭来说已经是一个比较沉重的负担,尤其对那些贫困家庭的学生来说,公立大学学费就存在较大压力,更不用说私立大学了。

针对这些贫困家庭学生支付大学学费的资金需求,哈萨克斯坦政府联合商业银行主要推行了两类贷款,一类是比较优惠的政府补贴的政策性助学贷款;另一类是没有政府补贴的商业性助学贷款,分别适用于不同的借款学生群体,以下分别从助学贷款的获得资格、额度、利率、还款期限、担保形式、经办机构等方面加以介绍、比较和评析。

二、政府补贴的助学贷款——安联银行(Alliance Bank)的国家软借贷助学贷款安联银行是哈萨克斯坦针对学生的国家软借贷计划的代理银行,这项国家软借贷计划是暗含政府补贴的一个政策性助学贷款项目,该助学贷款项目的制度设计如下。

助学贷款的主要申请对象必须是具有哈萨克斯坦国籍的本科生和硕士生,以及学习职业课程的学生,如基础医疗教育等。由于是政府补贴的助学贷款项目,其还规定了比较严格的条件:首先要符合哈萨克斯坦教育与科研部制定的在学标准,学生的社会身份状态应是孤儿或者没有父母照顾的子女,残疾学生,父母之中至少一方是残疾人或者已经退休,来自于一个大家庭、单亲家庭或低收入家庭;借款学生如果有信用违约记录或者已有其他贷款则不能申请此贷款;贷款货币为哈萨克斯坦坚戈(哈萨克斯坦货币:英文TENGE,哈萨克语тенге,2014年10月30日汇率为1美元约等于180坚戈);贷款额度等同于学费数额,但需要有学费发票证明;有效年利率为9%;贷款期限最长为17年,但毕业后10年必须还清贷款;就读期间以及毕业后一年内不用还款,服兵役给予最多一年的宽限期,考上研究生给予最多两年的宽限期,如果生育需要照顾孩子则最多给予3年的宽限期;如果发生还款违约则处以违约金额0.3%的罚金,但最多不超过每年贷款数额的10%;不允许延期还款;如果提前还款,最小提前还款应不少于每月还款额,提前还款没有罚金,可以按月还款,也可以按年还款,由借款人选择;还款方式可以是现金也可以是非现金方式;如果可能的话,借款人可以提供不动产担保,如果没有不动产担保,则由金融机构来进行担保。[7]

三、纯商业性助学贷款——海力克银行(halyk bank)的助学贷款基本上所有学生都可以申请这种贷款,贷款主要用于学费支出,而且是由贷款银行直接将贷款转入学校账户,借款学生不直接经手贷款;贷款期限从 3个月到120个月不等;助学贷款年利率为15%;贷款货币为哈萨克斯坦坚戈;贷款额度从150,000坚戈到9,000,000坚戈 (不需要收入证明),最高可到30,000,000坚戈 (需要收入证明);参与人不能超过两个共同借款人,属于担保贷款,通过不动产(商业性和非商业性均可)或者金融机构来进行担保;手续费为贷款金额的 1%。

需要提供的借款文件包括:借款人、共同借款人的身份证,未成年借款人的出生证明(公证的文件),入学协议,共同借款人的最近6个月的收入,共同借款人的最近6个月的退休金账户,居住证明,全国统一测试的证明文件,学生的学业成绩单,其中包含专业、年级和课程的内容。[8]

四、哈萨克斯坦助学贷款制度设计评价

哈萨克斯坦的金融体系深受俄罗斯商业银行制度的影响,打下了完善的金融体制基础,在中亚国家中被认为是最佳的,基本达到了国际标准。[9]同时外资银行较多,如上文介绍的第一种政府补贴的政策性贷款的入选经办银行——安联银行就是一家外资银行,金融产品的研发设计、金融业务的经营管理水平都比较高。这些因素决定了哈萨克斯坦助学贷款的制度设计很有特点,而且市场化程度很高。其助学贷款的突出表现就是资助到位,还款保障足够,具体的优点体现在以下几个方面。

(一)两元化的助学贷款并存

既存在政府补贴的政策性助学贷款,也存在纯商业化的助学贷款,能够充分满足借款学生的实际需要。作为由计划经济向市场经济转型的中亚国家,哈萨克斯坦的高等教育中国立高校和私立高校、国际合作高校并存,而且私立高校远远多于国立高校,由于私立高校不可能主要从政府那里获得办学经费,学费收入成为其收入的主要来源之一,因此学费普遍较高。国际合作高校则由于其师资很多来源于外国,人力成本较高,另外按照国际化的标准办学也增加了其办学成本,这也客观上要求收取较高学费。而大学生则来源于不同家庭,有的家庭条件较好,能够负担得起从国立大学到私立大学甚至国际合作大学的学费,而贫困家庭的学生则可能连国立大学的学费都无法负担,因此助学贷款也就分为政策性和商业性助学贷款两种,以满足不同经济水平的群体的客观需要。

两种助学贷款的区别主要表现在获得资格、额度、利率、还款期限上。政策性贷款获得资格更加严格,额度较低,利率较低,还款期限更长;而商业性助学贷款则获得资格宽松,额度较高,利率较高,还款期限较短。

(二)灵活的担保模式

哈萨克斯坦的助学贷款无论是政策性的还是商业性的,都需要提供担保,优先要有不动产的担保,否则就由金融机构来进行担保,适应了不同学生的实际情况,这是和其他国家不太一样的地方(很多国家的政策性贷款不需要担保,如中国的校园地助学贷款、英国的学费助学贷款和生活费助学贷款等)。这样做的好处就是一方面切实保障了经办机构——商业银行的利益,使得商业银行非常乐意从事助学贷款业务;另一方面,在担保的标的物上又比较灵活,首先要求不动产,因为即使是贫困家庭,不动产往往还是有的,如果不动产都无法提供,则由专门的金融担保机构统一为借款学生提供担保。这种做法非常市场化,也从一个侧面反映了哈萨克斯坦金融业达到了一定的发达水平,较高的金融管理水平为助学贷款的良性运行提供了保障。

(三)贷款额度比较充足,保障条款到位

两种助学贷款的额度都比较充足,政策性贷款额度等同于学费水平,而商业性贷款的额度最高可达30,000,000坚戈(约16.6万美元),这不用说是国立高校和私立高校,即使是最贵的国际合作高校,也足够满足学费支出了,而商业银行之所以敢于发放这么高的助学贷款额度,关键的原因在于保障条款的到位,包括担保机制(不动产和金融机构的担保)、信息对称机制(各种高校和借款人证明文件的提供等)等,这使得助学贷款的风险被控制在一个较低的水平上,提高了商业银行经办助学贷款的积极性。

(四)可操作化的贷款获得资格

世界各国政策性助学贷款的一个操作难点就是获得资格的规定。若获得资格规定得较为模糊,如只规定家庭确实困难,这样做的好处是操作简便,缺点是不容易界定清楚贫困生的范围,使得一部分非贫困生也获得了助学贷款,享受到了政府给予助学贷款的补贴。获得资格如果规定得较为复杂严格,可以清晰地界定贫困生,杜绝了非贫困生搭便车的情况,但这种做法对一个国家的经济社会环境要求较高,如纳税情况、财产登记情况、工资及非工资收入情况都要有一个清晰的了解,而发展中国家由于各方面条件的限制,往往不具备调查清楚这些情况的能力,或者调查清楚这些情况需要花费的成本很高,因此很难照搬发达国家对于助学贷款获得资格的规定。哈萨克斯坦在这方面做了一个很好的探索,其不按照发达国家的思路,从税收、财产、工资等方面着手,而是从孤儿或者没有父母照顾的子女,残疾学生,父母之中至少一方是残疾人或者已经退休,来自于一个大家庭、单亲家庭或低收入家庭这些很容易调查清楚的条件着手,这种做法基本就可以清楚界定贫困生,同时认定成本又很低,为发展中国家规定助学贷款的获得资格提供了一个很好的新思路。

(五)人性化的还款宽限制度和灵活的还款方式

哈萨克斯坦助学贷款在还款方面有非常人性化的规定:首先是就读期间以及毕业后一年内不用还款,这也是中国现在实行的还款宽限制度的一部分,但其还有更加细致的规定,如服兵役、考上研究生甚至生育需要照顾孩子等情况都包括在内,这切实考虑到了借款学生的实际情况。因为对借款学生来说,大学毕业以后数年正是他们最需要用钱的时候,很多人会在数年内成家、买房、生育,这些支出和还款的负担交织在一起,压力确实较大,而宽限期的规定给予借款学生缓冲的时间,这往往有利于助学贷款的顺利归还。另外,还款方式也比较灵活,可以按照月份和年份来还款,可以是现金或者非现金方式,给了借款学生根据自己实际收入情况灵活安排还款的选择。如按照年份还款的方式就非常好,因为年底往往有一定数额的年终奖金,会大大缓解每月还款的压力,进而降低了还款的违约可能性,实际上也有利于经办的商业银行。

除了上述比较有特色的制度设计之外,参考其他国家助学贷款制度设计的经验,哈萨克斯坦的助学贷款也有一些可以改进的地方,主要体现在以下方面。

其一,助学贷款没有覆盖贫困学生的生活费。无论是安联银行的国家软借贷助学贷款还是海力克银行的商业性贷款,都只是个学费贷款,贫困学生的生活费还没有被覆盖到。世界上很多国家的助学贷款都是分为两种,一种是学费贷款,一种是生活费贷款,如英国[10]、拉脱维亚[11]、泰国[12]等国,这能够充分满足借款学生的实际需要,起到了很好的效果。中国的助学贷款也没有覆盖到借款学生的生活费,也存在改进的必要。

其二,利率较高可能导致还款负担沉重。助学贷款的制度设计比较市场化本来是助学贷款的优点,因为这样效率比较高,但过于市场化就成了缺点。哈萨克斯坦两种贷款的利率都不是很低,政策性贷款的利率为9%,纯商业性贷款的年利率更是高达15%,这和世界上绝大部分国家的助学贷款相比都是较高的,而且哈萨克斯坦助学贷款额度普遍较高,再加上还款期限不是很长,尤其是商业性贷款,还款期限只有3个月到120个月。高利率、高额度和不算很长的还款期限综合决定了还款负担可能会处在一个较重的水平上,导致助学贷款的坏账率增加,影响助学贷款的长效稳定运行,这是哈萨克斯坦助学贷款的一个隐患。相比而言,中国的助学贷款年利率虽然实行商业贷款利率,现在的水平是年利率为6.55%,而且在校期间还是由政府贴息,只有毕业之后才自己负担利息,这种设计减轻了借款学生的还款负担,对助学贷款的长效运行是有益的。

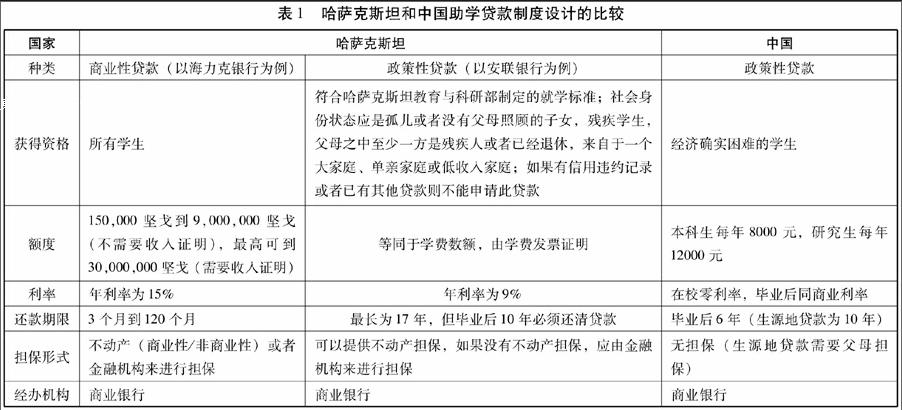

五、哈萨克斯坦助学贷款制度设计对中国助学贷款的借鉴哈萨克斯坦两种助学贷款和中国助学贷款的比较如表1所示。表1哈萨克斯坦和中国助学贷款制度设计的比较

国家哈萨克斯坦中国种类商业性贷款(以海力克银行为例)政策性贷款(以安联银行为例)政策性贷款获得资格所有学生符合哈萨克斯坦教育与科研部制定的就学标准;社会身份状态应是孤儿或者没有父母照顾的子女,残疾学生,父母之中至少一方是残疾人或者已经退休,来自于一个大家庭、单亲家庭或低收入家庭;如果有信用违约记录或者已有其他贷款则不能申请此贷款经济确实困难的学生额度150,000坚戈到9,000,000坚戈 (不需要收入证明),最高可到30,000,000坚戈 (需要收入证明)等同于学费数额,由学费发票证明本科生每年8000元,研究生每年12000元利率年利率为15%年利率为9%在校零利率,毕业后同商业利率还款期限3个月到120个月最长为17年,但毕业后10年必须还清贷款毕业后6年(生源地贷款为10年)担保形式不动产(商业性/非商业性)或者金融机构来进行担保可以提供不动产担保,如果没有不动产担保,应由金融机构来进行担保无担保(生源地贷款需要父母担保)经办机构商业银行商业银行商业银行注:中国的助学贷款包括校园地助学贷款和生源地助学贷款两种,两种贷款的制度设计基本是一样的,仅在还款期限和担保形式上有区别,表中介绍的是校园地助学贷款的设计,生源地助学贷款有不同的条款在括号内注明。

综合两国助学贷款制度设计的不同点,并结合中国的国情,提出以下对中国助学贷款制度设计的借鉴。

(一) 加快发展商业性助学贷款

当前中国的助学贷款主要只有一种,即满足学费支出的助学贷款,根据是在学校办理还是在家乡办理可区分为校园地助学贷款和生源地助学贷款,但主要条款都一样,只在担保和还款期限上略有区别,这一般只能用于全日制学生就读本科、学术硕士和博士的学费支出。随着经济的发展对高等教育提出了更高的要求,专业硕士如MBA、金融硕士、工程硕士的培养迅速发展起来。由于专业硕士偏重职业培养,耗费成本较高且就业前景较好,因此学费较高。MBA学费甚至可以达到每年七八万元的水平,金融硕士每年学费一般也在四五万元左右,这给就读学生带来了很大的学费压力。随着经济和高等教育国际交往的增多,出国留学就读本科、硕士的学生也日渐增多,去英美等国每年学费加生活费一般都在20万到30万之间,这也不是一般的工薪家庭可以负担得起的。因此,专业硕士和出国留学的发展给助学贷款提出了更高的要求,而这些都不是现有的国家补贴的政策性助学贷款所能够满足的,这就需要像海力克银行的商业性助学贷款的支持,额度足够,担保到位,既能够满足借款学生的实际需要,又能够降低贷款商业银行的风险。当前中国虽然有一些满足出国留学的消费贷款,但覆盖面极窄,远远不能满足实践中大量就读专业硕士和出国留学学生的需要。今后应尽快推行商业性助学贷款,以补足专业硕士和出国留学这个市场空白,真正发挥支持人力资本顺利积累的作用。

(二) 成立专门的助学贷款担保公司

中国当前的两种助学贷款,校园地助学贷款是不需要担保的,生源地助学贷款则需要父母担保,但实际操作中效果并不好,因为即使由父母提供担保,但本身家庭就比较贫困,如果借款学生不如期归还贷款,父母也是没有能力来代为还款的,这实际上起不到太大作用。而如果没有担保的话,商业银行没有一定保障,对助学贷款的积极性必然大打折扣,成立专门的助学贷款担保公司可能是一个双赢的举措,既满足了借款学生的需要,又给商业银行提供了切实的保障。从国际上看,政策性助学贷款的担保机构往往是由政府专门建立,如日本就是由特定的组织——日本国际教育支援协会(Japan Educational Exchanges and Services,简写为JEES)来为借款学生提供担保的,它收取学生一定费用,为学生提供贷款担保。一旦学生延迟还款,JEES需要为学生代为偿还拖欠部分款额,在代偿之后,JEES有权利向学生追索这部分款项。[13]具体到我国而言,可以由政府成立政策性的担保机构来承担政策性助学贷款的担保,而把商业性助学贷款的担保交给市场化的金融担保公司来完成。

(三) 增加贷款的额度

哈萨克斯坦助学贷款的一大特点就是充足的助学贷款额度,政策性贷款等同于学费金额,商业性贷款的额度最高可达30,000,000坚戈(约16.6万美元),需要注明的是,无论额度多高,只能用于支付学费,并由商业银行直接支付给学校,无论就读于何种高校,都足够支付学费了。中国当前实际上也只有一种学费贷款,随着今年夏天多省大学学费的上调,助学贷款也刚刚调整了额度,本科生每年可以借贷8000元,研究生可以借贷12000元,但助学贷款额度上调之后,一般大学的普通专业的学费足够满足了,但如果就读于艺术、医学等特殊院校的专业,学费动辄20000元以上,现有的助学贷款额度仍然是不够的。此外,贫困生的生活费还没有一个稳定的金融支持。哈萨克斯坦助学贷款在额度上的设计给我们提供了一个很好的参考,应足额保证贫困生的资金需求,彻底解除他们的后顾之忧,但与此同时,也应采取如上文所述的担保及信息沟通等相应的保障措施,这样才能调动经办商业银行的积极性。

(四) 出台可操作化的获得资格认定细则

多年以来,我国的助学贷款获得资格只模糊地规定“经济确实困难”即可获得助学贷款,这在实践中存在很大漏洞,很多未必贫困的学生也获得了助学贷款,享受到了政府补贴,而助学贷款并不是一种取之不尽的金融资源,不合格的借款人获得助学贷款就意味着其他人可能被挤出获得助学贷款的范围。美国等发达国家采取的是详细的工资等财产的填表制度,这需要发达的税务体系、成熟的财产申报制度来配套,这些在中国当前都无法做到。哈萨克斯坦的做法给我们提供了很好的参考,通过规定一些易于认定和识别的条件,转换认定的要素,即通过类似是否孤儿或者没有父母照顾的子女,残疾学生,父母之中至少一方是残疾人或者已经退休,来自于一个大家庭、单亲家庭或低收入家庭等等这些要素,从而在较大程度上起到了详细的工资等财产的填表制度所能起到的鉴别作用。这种做法很值得我国学习和借鉴,可尽快建立我国易于识别的获得资格鉴别体系,由于在我国学生就读大学主要依靠的也是家庭的经济支柱,那么围绕家庭状况来设计一些易于识别的认定要素来进行鉴定就会方便很多。

(五) 实施更加人性化的还款宽限制度和灵活的还款方式

和哈萨克斯坦助学贷款相比,我国的助学贷款只规定在毕业后一到两年内开始还款,实际上最多宽限两年,对两年以后无论发生什么情况,都不再考虑,这样的规定略微生硬,也没有为借款学生妥善考虑,这样往往会影响还款,可能也是违约率较高的一个原因。应考虑实施更加人性化的还款宽限制度,如规定生育期、发生大病、失业等原因都可以宽限还款期,还可以考虑借鉴国际上一些成熟的做法,如英国的年收入低于一定水平暂时先不用还款,等收入水平提高以后再延续还款。在还款方式上也可以借鉴哈萨克斯坦有月份和年份两种选择的方式,供借款学生自己选择,也不一定通过现金方式还款,可以通过现在已经比较流行的支付宝等电子支付工具来还款,不仅跨行、异地还款没有手续费,而且迅速便捷。

纵观世界各国助学贷款的制度设计,发达国家水平确实普遍较高,但很多举措必须契合他们发达的社会经济环境,包括完善的税收体系,透明的财产申报制度,完备的个人信用系统等,这些先进的举措很难被发展中国家如中国在现在这种条件下完全照搬。反之,一些发展中国家和中国国情相似,其很多有特色的助学贷款设计在中国不会出现水土不服的情况,反而很有借鉴价值。哈萨克斯坦正是这方面的典型代表之一,给我们的国际比较提供了新思路,很值得消化吸收其有特色的设计并进一步本土化,为中国的助学贷款制度完善提供参考,进而作用于学生的资助事业,促进高等教育的发展,推动人才培养的顺利完成。

参考文献:

[1] 孙春梅.俄罗斯讨论建立教育贷款系统[J].比较教育研究,2007(6):91.

[2] 梁爱华,边寰.“准风险共担”模式学生贷款的有效实践:匈牙利的案例[J].高教探索,2010(10):48-52.

[3] 冯涛,陈松.转型与创新:拉脱维亚大学生资助政策及其启示[J].外国教育研究,2008(6):49-53.

[4] 马新英,孟凡丽. 哈萨克斯坦高等教育的历史演变及现状分析[J].俄罗斯中亚东欧市场,2011(3):36-41.

[5] 马新英,朱远来,余晓汉. 变革与困境——“博洛尼亚进程”影响下的哈萨克斯坦高等教育改革现状分析[J].伊犁师范学院学报(社会科学版),2012(4):24-28.

[6] 商务部驻哈萨克经济商务参赞处.世界各国人均国民收入排行榜[EB/OL].http://www.mofcom.gov.cn/article/i/dxfw/jlyd/201309/20130900322000.shtml,2013-09-25.

[7] Soft Lending State Program for Students[EB/OL]. http://www.alb.kz/en/private_clients/credit/credits_students,2011-06-16.

[8] halyk bank网站关于助学贷款的介绍[EB/OL].http://www.halykbank.kz/ru,2014-09-23.

[9] 阿布都瓦力·艾百.哈萨克斯坦银行制度转轨研究——基于对中国的视角[J].技术经济与管理研究,2014(11):100-103.

[10] 英国政府网站关于助学贷款的介绍[EB/OL]. http://www.direct.gov.uk,2007-12-01.

[11] Rita Kasa. Devolution of Student Financial Assistance in Latvia[D]. A Doctor Dissertation of the State University of New York at Buffalo,2007:87-105.

[12] Rux Prompalit. Student Personal Finance and Government Student Loans:A Case Study of Thailand[D]. A Doctor Dissertation of the University of Oregon,2003:32-35.

[13] 日本学生支援机构网站关于助学贷款的介绍[EB/OL].http://www.jasso.go.jp,2007-12-01.

猜你喜欢

石油沥青(2022年3期)2022-08-26

矿山安全信息(2021年6期)2021-12-01

今日农业(2021年21期)2021-11-26

数学小灵通(1-2年级)(2020年4期)2020-06-24

中国特种设备安全(2019年3期)2019-04-22

小学生优秀作文(趣味阅读)(2017年11期)2017-09-29

戏剧之家(2016年17期)2016-10-17

名人传记·财富人物(2015年6期)2015-10-29

名人传记·财富人物(2015年6期)2015-10-29

体育世界(学术版)(2015年9期)2015-07-01