2015年上半年浙江经济形势研判和预测

2015-10-14 01:18明文彪

统计科学与实践 2015年8期

明文彪

(浙江省发展和改革研究所,浙江 杭州 310025)

统计人风采

2015年上半年浙江经济形势研判和预测

明文彪

(浙江省发展和改革研究所,浙江 杭州 310025)

上半年浙江经济增长好于预期,服务业结构性回升成为重要支撑。与此同时,新经济、新业态、新模式成长迅速,新旧动力切换速度加快,经济运行的质量和效益积极向好。展望下半年,受政策进一步放松、房地产市场复苏、消费需求回升等因素刺激,主要指标或将逐步企稳,但经济基本面切实改善还需要较长时间。特别要警惕股市震荡冲击实体经济的风险,促进资本市场和实体经济协调有序发展。

结构性回升;新经济;股市

一、增速滑坡与转型向好并存

1.结构性回升推高经济增长,国内外市场需求依然疲软。经济增长明显加快的最重要原因是,受到股票市场火爆、房地产限购政策放松等两大因素的刺激,部分行业特别是营利性服务业、金融业、房地产业等对经济增长的贡献加大,直接推动我省服务业增加值增速从去年同期的8.4%跃升到11.4%,拉动GDP增长5.54个百分点。实际上,从三大需求看,浙江省经济内生动力依然不旺。投资增幅继续回落,与2010年至2014年水平比较,增幅基本已经跌去1/3以上,特别是房地产开发投资和制造业投资低位增长,且没有明显转好迹象。出口额和出口交货值均落入负增长通道,进口增速降幅甚至扩大到20%左右。社会消费品零售总额,名义和实际增长双双较往年大幅下跌,且远低于全国平均水平。与2009年相比,本轮经济回落态势更为严峻。尽管全球贸易条件大幅改善,货币政策同等宽松,产业环境更为优越,但实体经济产销动能如此不振,特别是浙江GDP平减指数,已连续10个季度负增长,值得格外警示。

2.微型新型市场主体呈“星火燎原”之势,民营经济新优势加快孕育。受资本市场繁荣刺激,金融关联行业一枝独秀,带动服务业消费和服务业投资较快增长。尽管传统产业、大中型企业表现不佳,但新兴产业、小微企业作用凸显,数据上看,上半年大型企业工业增加值增长3.6%,但小微企业工业增加值增长6.9%,高新技术、装备制造、战略新兴等企业表现良好。以互联网和电子商务为代表的新业态新模式风起云涌,已成为大众创业的一个重要渠道。全省新登记企业数量保持高位,微商微店、创客空间呈快速增长态势,调研得知公务员辞职下海、农民工返乡创业、企业员工离职创业进一步增多,大有上世纪80、90年代的星火燎原势头。

3.浙江增长速度和增长质量好于其他省份。从速度指标看,前6月浙江省工业增加值累计增长5.0%,比去年同期回落1.4个百分点,好于江苏(2.3)、山东(2.4)、福建(2.9)、北京(3.7)、上海(5.2)等省市,回落幅度按从小到大列全国第9位,表现良好。这应该得益于浙江民营企业,近年来已高度注意保持稳健的生产经营策略,当下关键是要注意保护和增强民间信心。

有必要区分当前区域经济的三种“低增长”局面。第一种是上海、北京的低增长。人均GDP突破1.5万美元,十二五起初就率先进入7%—8%区间,这是成熟经济体的阶段性规律使然,也是城市功能的政策需要。第二种是东三省、山西等资源地区的低增长。产业结构单一粗放,且有明显的计划经济体制弊端,众多信号都指向其与拉美地区“中等收入陷阱”十分类似。第三种是江浙粤为代表的沿海地区的低增长。人均GDP在1万美元上下,正在跨越中等收入陷阱,传统产业仍占主体并面临转型阵痛,新兴产业加快孕育但能级尚不足够支撑整个经济,但市场机制较强,在中国当前经济格局中,相对比较坚实。对东三省等第二类地区,评判标准可继续沿用“用电量、新增贷款和货运量”等规模性指标,但对第一类地区和第三类地区,评判标准或应转到“新增就业、居民收入、能耗强度”上来。

比较可喜的是,浙江这三类指标表现均相对较好。一是就业形势总体平稳。从人社部调查看,我国大部分地区特别是东部沿海城市求人倍率在1以上,岗位需求多于求职人数,与2009年民工回流潮有较大不同,最重要的是调研发现浙江高校毕业生创业、农民工选择性就业规模显著放大;二是居民收入增长相对较快。上半年全省居民人均可支配收入实际增长7.8%,不仅比去年同期提高0.6个百分点,还高于全国平均水平。更为重要的是,浙江居民收入来源中,财产性收入占比相对较高,在资本市场活跃的背景下,这部分收入增长较快,调查数据可能有所低估;三是资源消耗、环境质量继续有所改善。在四换三名、三改一拆、五水共治的推动下,浙江高耗能行业发展受到较大抑制,八大高耗能行业增加值仅增长3.7%,产业结构进一步优化。

二、当前需要密切关注的几个问题

1.股票市场震荡冲击实体经济,企业利润大起大落风险不容小觑。与其他行业相比,工业企业利润率长期偏低,这极大影响了资本进入工业领域的积极性,反而在股市牛市下会导致部分企业资金“出逃”。国家统计局数据显示,全国规上工业4月份同比增加的利润中,投资收益占96.5%;5月份投资收益减少,直接拖累利润增速回落。这里所指的投资收益,包括购买股票、基金、债券、投资子公司等权益性投资和债权性投资取得的收益。尽管没有浙江的细分数据,但企业存款可以作为一个简单的替代。上半年,浙江省各项存款余额同比增长7.0%,而非金融企业存款不升反降,同比减少393亿元,存款搬家现象十分明显。可能有人认为,工业品产销不畅是企业存款减少的主要原因,但企业主营业务收入和利润依然在增长,一个猜测是浙江企业存款减少很大可能也是进入了股票市场,而这其中以小微企业最甚,理由就是过去几个月小微企业利润增幅较快,且与主营业务收入不相匹配。进入6月份,我国股票市场告别疯长态势,震荡调整将对投资收益带来重大影响,企业利润可能将大幅波动,非常不利于实体经济的健康发展。

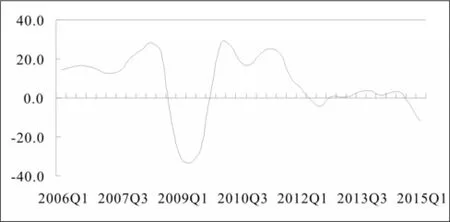

2.全球贸易增长低于产出增长,发达经济体结构性调整对出口带来严峻挑战。1990年到2008年,全球商品贸易额年均增速为9.1%。这一速度约为同期全球经济增长的2.5倍。2012年至2014年,全球贸易增速跌至1%,低于全球经济3%的增速。对于今年的全球经济,IMF和世界银行分别预测将增长3.5%和2.8%,都高于去年的水平。意外的是,全球贸易量却大幅萎缩,WTO数据显示1季度全球商品贸易额同比下降12.1%,波罗的海干散货指数(BDI)也较去年同期大幅回落,近期才逐步企稳回升。全球经济复苏但商品需求不旺,一部分源于去年以来大宗商品价格探底、美元升值和地缘政治等原因,但更重要的是后金融危机时期,以美国为代表的发达经济体实行紧缩性财政和私人部门去杠杆化,并推行再工业化和技术革命,导致就业岗位回流、消费内生化,这将对浙江乃至全国较长时期的出口带来不利影响。

图1 全球贸易季度增长率(%)

3.降息降准有利于降低融资成本,但对浙江工业企业的刺激有待观察。央行6月27日意外宣布同时降息降准,这是去年11月窗口开启以来内第四次降息、第三次降准。近期市场利率普遍回落,到6月底,金融机构一年期贷款基准利率由年初的5.51%降至4.85%,3个月SHIBOR比上年同期下降150个基点,温州民间融资综合利率指数也跌至历史底部。从财务指标看,浙江规上工业企业利息支出增速目前已掉入负增长区间,资金成本压力已初步得到缓解。值得注意的是,浙江利息支出增速回落的情况,已持续了29个月,且新增贷款持续低位增长,而全国利息支出增长发生转折性变化的时间,基本起始于去年年底降息通道开启之时,且新增贷款需求较浙江明显加快,反映浙江本轮工业经济回落背后的因素比全国面上更为严峻复杂,单纯的信贷宽松刺激有限。

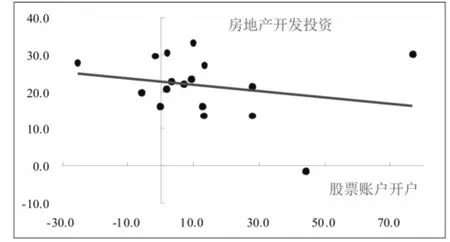

4.商品房销售大幅回暖,但何时能传导到投资端尚存变数。股市和楼市是货币资金的两大堰塞池。从历史数据看,资金在两个市场的流向往往呈此消彼长的关系。今年以来,主要城市商品房销售明显回暖,目前杭州、舟山、金华、衢州、台州、丽水的新房交易价格开始止跌回升,温州和金华也已止跌。随着降息降准窗口的开启、股票市场快牛变慢牛,以及地方房地产消费政策的刺激,浙江大部分地区的商品房销售端将持续回暖。一个逻辑是,若商品房销售持续回暖,并带动房地产开发企业投资和土地购置回升,继而推高钢材、水泥等中上游产业景气,经济向上的基本面才会最终确立。但受库存、资金、预期等因素的牵绊,未来几年房企拿地意愿较弱,基于房地产投资带动下的中上游产业的回升将较为微弱。

图2 房地产开发投资和股票账户开户密切相关(%)

三、下半年稳增长依然面临较大困难

下半年的利好是,宏观政策有望进一步放松,项目审批速度加快,商品房销售向好趋势有望延续,消费需求在车市和楼市刺激下或将进一步回升,经济增长回落态势或将止步。但考虑到实体经济信心不强、出口形势依然严峻以及股票市场调整冲击,稳增长难度依然较大。

1.先行指标显示经济动能依然偏弱。从项目储备看,尽管新开工项目降幅在收窄,但尚未转正,施工项目也还在回落。各地普遍反映今年投资规模大、带动力强的新增项目不多,今年第一批各地上报的50亿元以上特别重大产业项目仅4个,仅占申报项目总数的1.8%。从新增贷款看,尽管降息降准释放大量流动性,但浙江企业新增贷款增长依然偏慢,反映企业主动补库存、扩产意愿不强。从高频数据看,6月底焦炭、燃料油以及主要农产品等商品期货价格依然在低位徘徊,钢铁、水泥、铁矿石等价格均出现不同程度下行,显示实体经济切实改善仍然需要较长时间。另外,7月财新汇丰中国制造业PMI意外下滑至47.8,创两年以来新低,反映中小制造业企业生产经营依然低迷,经济下行压力仍较大。

2.消费或逐步回暖,但难抵消投资和出口下行压力。义乌小商品景气指数和新订单价格指数持续回升,受地产销售趋好和汽车消费转正影响,下半年浙江消费需求将进一步回暖,特别是随着股市资金的可能退出,居民财富效应将有所显现,消费意愿或会增强。但投资出口下行风险依然较大,且目前消费离历史中枢水平尚存较大差距,单靠消费难以担当经济复苏的重任。进出口方面,WTO预计2015年全球贸易额将增长3.3%,但从上半年的情况看,实现这一目标难度极大。近期原油、铁矿石价格有反弹迹象,但CRB大宗商品指数仍在410—430的低位调整,BDI运价指数也在底部徘徊,再加上美国加息、希腊退欧、人民币汇率再度走强等风险,浙江进出口明显复苏的可能性不大。投资方面,房地产投资与销售之间存在较长时滞,制造业投资信心亟待重建,基建投资已处高位、进一步向上空间有限,浙江固定资产投资形势依然严峻。

图3 CRB大宗商品指数

3.宏观政策有望进一步放松,“低利率、低物价、低增长”或成常态。货币政策将由定向宽松转向全面宽松,财政政策将由积极演化为激进。从货币政策看,尽管已进行四次降息、三次降准,但CPI同比涨幅持续低于2%,PPP同比涨幅持续负增长,已形成实质性通缩状态,这样很可能会对冲信贷放松的影响,推高实际融资成本,拖累企业利润增长,这就意味着货币政策有进一步放松的空间,特别是企业中长期贷款占比创新低,显示年内信贷宽松仍有可能。从财政政策看,近期中央强调财政政策频率增多,目前已推出两批债务置换计划共计2万亿元,下半年很有可能还会有第三批置换额度,“营改增”有望实现全覆盖,消费税改革也有望大面积推开。近期人民日报高度赞赏南昌地铁未批先建事件,反映从上到下危机应对极为迫切。在新的改革红利释放和新的增长点形成之前,探底和稳增长将成为一种“常态”循环,长期看,经济增长将“L型”下台阶。

针对当前经济下行压力,近期浙江出台了《进一步促进全省经济平稳发展创新发展的若干意见》,措施得力,力度空前。下半年,应守住不发生系统性区域性重大风险的底线,大力推进经济结构调整、政府治理创新和全面深化改革,确保完成“十二五”规划目标任务,为“干好一三五、实现四翻番”奠定坚实基础。

(责任编辑:牛域宁)

猜你喜欢

今日农业(2022年14期)2022-09-15

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

非公有制企业党建(2020年9期)2020-09-26

民生周刊(2020年13期)2020-07-04

华人时刊(2018年23期)2018-03-21

领导决策信息(2017年12期)2017-05-17

中国卫生(2016年7期)2016-11-13