汇率变动、中间品进口与企业出口

2015-09-30 20:31田朔张伯伟慕绣如

世界经济与政治论坛 2015年4期

关键词:出口贸易

田朔 张伯伟 慕绣如

摘 要 本文采用2000—2006年中国海关进出口数据库与中国工业企业数据库匹配后的微观企业数据,实证分析企业层面实际有效汇率变动(包括汇率变化和汇率波动两个方面)对中国企业出口额及出口扩展边际的影响,重点考察上述影响过程中进口中间品的作用。总样本的研究结果表明:中间品进口能够抵消汇率水平变化对企业出口额及扩展边际的影响,汇率波动影响企业出口的过程中进口中间品的作用不够稳健。按照三种标准划分的子样本进行异质性检验,结果显示:不同样本分组企业的中间品进口在汇率变动时所发挥的作用不尽相同。

关键词 企业实际有效汇率 汇率变动 中间品进口 出口贸易

一、 引 言

21世纪以来,加入WTO、经济自由化的推进、出口企业生产率的提高等诸多因素促成中国出口贸易高速增长。与此同时,中国的进口贸易也表现出高速增长,其中,中间投入品的进口从2000年的1710亿美元增长至2013年的14200亿美元,不断增长的中间品进口与出口总额的增长存在相关性。已有诸多研究指出较大的出口商往往也会有较多的进口,理论上,对于生产过程中使用进口中间品的出口企业来说,本币升值会使进口商品的国内价格降低,从而降低企业生产成本,在一定程度上抵消由于本币升值而导致的出口商品价格提高带来的负向影响。那么,对于中国的出口企业而言,现实情况又是怎样的?本文将深入考察汇率变动影响企业出口中进口中间品的作用。

由于海关进出口数据库仅提供贸易信息而不含企业生产经营状况的相关信息,而将海关进出口数据和工业企业数据库匹配后则涵盖较详细的信息,因此本文在此观察的是匹配后的样本基本特征。里有中间品进口的出口企业和没有中间品进口的出口企业的样本特征,对比后发现:总体来看,有中间品进口的出口企业在资产规模、全要素生产率、工业总产值、出口等方面指标的均值占优于没有中间品进口的出口企业。尤其是有中间品进口的企业出口平均值要显著大于没有中间品进口的出口企业,足以看出中间品进口在出口贸易中的重要作用。

图1给出出口企业在2000—2006年期间中间品进口、工业中间品总投入以及中间品进口占比的情况,2000—2006年平均有56%的出口企业使用进口中间品投入,工业中间品总投入呈现出上升趋势,可见生产规模的逐渐提高,与此同时中间品进口的规模也在不断上升,且中间品进口占中间品总投入的比重在不断地提高,平均来看中间品总投入中约有21%的部分来自于国外进口。

既然企业出口与中间品进口之间存在较强的正向关系,且汇率变动在出口贸易中的重要作用已得到一些文章的验证,那么,汇率变动将如何通过影响企业中间品进口进而影响到企业的出口行为?企业出口能力的提升是否有赖于进口中间品?对此,本文在对出口企业进口中间品等特征性的事实进行描述的基础上,后续部分将继续使用中国企业层面的数据实证分析汇率变动影响中国企业出口的过程中进口中间品的作用,为理解现阶段中国企业出口提供新的研究视角。

二、 相关文献综述

汇率变动影响国际贸易的研究始于二十世纪四十年代,从早期的理论研究逐步发展至近期的实证研究,Ozturk指出已有研究因假定条件、估计方法、研究对象、贸易伙伴等不同而得到相当宽泛、混合的结论。受全球化的影响,供应链已经延伸到世界范围,生产环节所需的中间品跨越国界供应,显著地刺激了国际贸易。已有一些学者提出汇率变动影响企业出口得出不一致结论的原因在于是否忽略了出口企业进口中间品的现实,也就是说中间品进口是影响汇率传递的重要因素。戴翔和张二震的研究发现进口中间品可以从出口产出能力扩张效应和出口多样化效应两个方面对出口贸易产生显著的积极影响,Bas和Kahn采用法国企业层面数据进行研究,指出企业进口中间品种类增加时可以从扩展边际上增加企业的出口。可见,全球化背景下汇率变动对贸易的影响将会与先前的情况不同,基于进口中间品的角度来探讨汇率变动对于企业出口行为的研究是其中一个重要的拓展领域。

汇率变动可以从利润水平和成本水平两个方面影响出口企业的决策,进口中间品正是基于成本角度分析的需要。Hummels等人认为实际汇率升值时导致以外币表示的本国商品或服务的价格增加,与此同时会降低该国的进口中间品的本币价格,对于使用进口中间品的出口企业而言,本国货币升值虽然提高了该企业商品的出口价格,但进口中间品价格的下降在一定程度上降低了企业的出口成本,因而借助进口中间品这一途径可以部分地抵消由于货币升值导致的出口下降。Goldberg和Campaign的研究指出进口中间品份额是影响汇率冲击消费者价格的主要渠道,Berman等人发现企业进口中间品在汇率变动影响出口价格的过程中具有良好的自然对冲效应,Shi和Xu的研究发现汇率波动的影响与汇率传递对进口中间品价格的影响紧密相关,当汇率对进口中间品的价格影响较低时汇率波动的影响相对较弱。Greenaway等人使用1988—2004年英国制造业企业层面的数据分析企业在面临汇率变化时的反应,文章得出货币升值对企业出口具有负向作用,但是当考虑进口中间品时汇率变化对企业出口的作用变得不显著。Amiti等人指出大的出口商往往也是大的进口商,从这个角度可以解释汇率变动对出口贸易影响的不完全传递性,文章采用比利时2000—2008年间的企业数据进行实证分析,结果显示由于抵消效应的存在,汇率变动对于进口密集型的出口企业的影响明显较小。

总体来看,尽管已有诸多采用企业层面微观数据研究企业出口的文章,但其中对中国企业的研究还比较少,关于汇率变动对中国企业出口影响的研究也相对匮乏,从进口中间品的视角研究汇率变动对出口贸易影响的研究更是少之又少。本文将在日益开放的经济背景下,以2000—2006年中国企业层面的数据为基础,讨论中国企业出口在面临汇率变动时进口中间品的作用。本文的理论和现实意义体现在:在一定程度上弥补现有文章的不足,对于汇率变动影响出口贸易的理论研究具有拓展意义;同时,对于汇率不确定、中国出口贸易增长瓶颈背景下企业通过使用进口中间品规避汇率变动的冲击提供经验借鉴。

三、 计量模型与基本实证结果分析

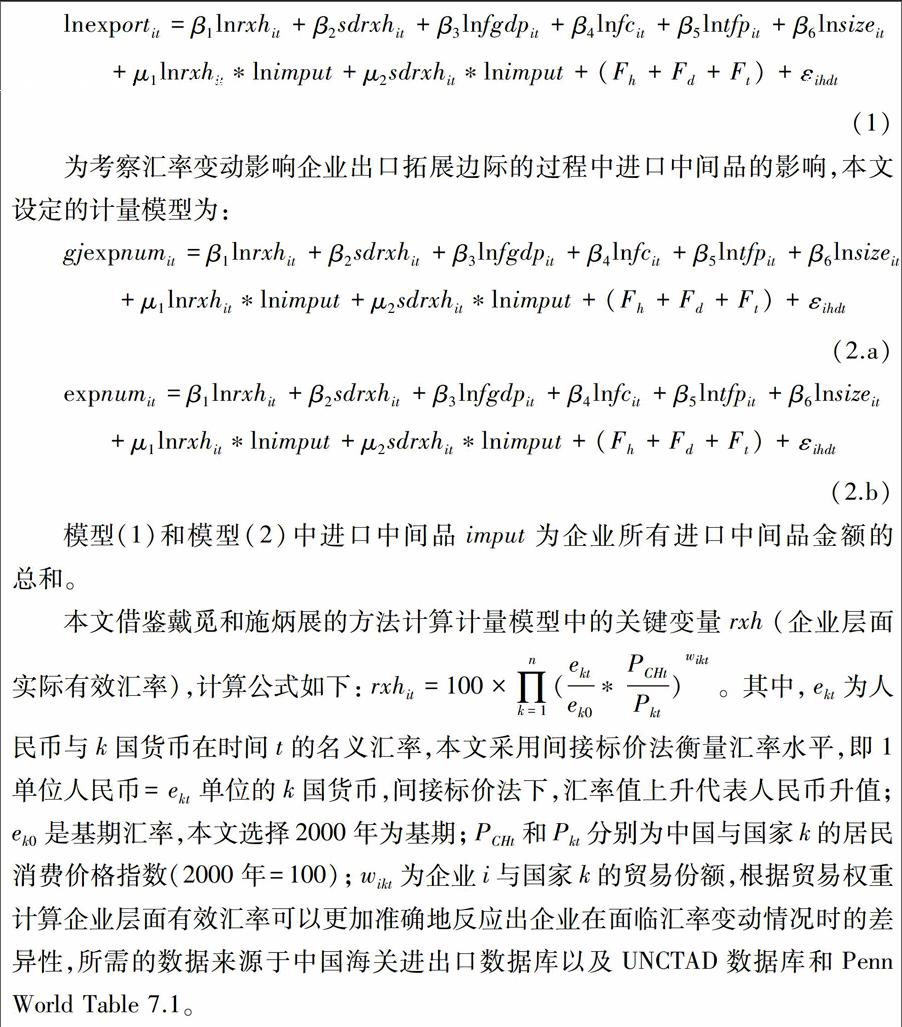

(一) 模型设定及指标说明

简单的线性估计模型无法识别汇率变动影响企业出口额的过程中进口中间品的作用,为解决这一问题,本文借鉴赵勇和雷达的方法在计量模型中加入汇率变动与中间品进口的交互项来进行估计。若汇率水平与进口中间品的交互项以及汇率波动与进口中间品的交互项系数为正,则说明汇率升值和汇率波幅增大时有进口中间品的企业的出口能够获得正向发展,反之亦然。

对于汇率波动而言,以往通过加总数据计算而得的汇率波动可以较好地衡量一国所面临的汇率风险情况,但是却不能体现企业之间的差异性。企业层面实际有效汇率的测算使得本文可以得出不同企业面临的汇率风险,进一步将企业有效汇率波动与企业自身特征相联系。已有文献中衡量汇率波动的常用指标是汇率对数一阶差分的标准差,因此,本文以同样的方法来衡量企业层面的有效汇率波动:sdrxhit=var(Δlnrxhit)。

计量模型中的国外需求状况变量fgdpit按贸易权重加权求和而得:fgdpit=∑nk=1wikt*gdpkt,式中gdpkt是国家k的国民生产总值,已经过购买力平价(PPP)平减,数据来源于IMF网站的World Economic Outlook数据库。

相对劳动成本变量fcit同样根据贸易权重加权求和而得:fcit=∑nk=1wikt*lCHtlkt,式中lCHt和lkt分别为中国和国家k的劳动参与率,数据来源于世界银行。

本文还控制了可能影响出口的企业特征变量,包括企业规模和企业全要素生产率(TFP):对于企业规模的衡量指标,本文选用企业职工数目来衡量企业规模变量size,相关数据来源于中国工业企业数据库。

对于企业全要素生产率的指标,本文采用LP法计算,计算过程中产出变量选用工业增加值,资本变量选用固定资产净值年平均余额,代理变量选用工业中间投入合计,上述三个变量分别由工业生产者出厂价格指数、固定资产投资价格指数和燃料、动力类工业生产者购进价格指数进行折算(以2000年为基期),劳动变量选用企业全部职工数,计算所需数据来源于中国工业企业数据库和国家统计局网站。

表2报告各变量的统计性描述,样本期内各变量最小值和最大值的跨度较大,标准差较小,表明样本总体分布较均匀,异常值的影响不大。为避免因共线性问题造成回归估计失真,本文采用Person相关系数分析法对模型解释变量的共线性进行检验,结果表明各变量之间的相关系数的绝对值均未超过0.7

限于篇幅,文中未列出Person相关系数表格,结果备索。,因而本文构建的模型变量不存在多重共线性问题。

(二) 基本实证结果分析

表3中 OLS回归和固定效应的回归结果均显示汇率水平对企业出口额的影响显著为负(影响系数分别为-1.111和-0.900),即随着实际有效汇率的升值企业的出口额会下降。与此同时,汇率水平与进口中间品的交互项系数分别为0.083和0.059,且均通过1%水平下的显著性检验,因此,在考虑进口中间品后汇率水平变化对企业出口额的净效应①

① 净效应的计算公式为lnexplnrxh=β1+μ1lnimput。由于交互项为正,因而考虑进口中间品后净效应会比单纯考虑汇率水平时大。会增加,这说明进口中间品的引入会缓冲汇率水平变化对企业出口额造成的负向作用。从汇率波动的角度来看,汇率波动本身对企业出口额的影响系数在OLS和固定效应回归中分别为-0.174和-0541,且分别通过10%和1%水平下的显著性检验,这说明汇率波动仍会对企业出口造成不利影响。但是,与汇率水平变化不同的是,在考虑进口中间品后,OLS和固定效应的回归结果中汇率波动与进口中间品的交互项系数尽管均通过显著性检验,但是符号却正负不一,这说明汇率水平影响企业出口额的过程中进口中间品的作用要更明显,而汇率波动影响企业出口额的过程中进口中间品的作用则不够稳健。

汇率变动影响企业出口国家和出口产品种类的回归结果中显示:汇率升值会促进企业拓展出口市场,但会对企业出口商品种类的增加有负向影响,同时汇率波动显著不利于企业出口扩展边际。汇率变动影响企业出口国家的过程中汇率水平变化与进口中间品的交互项系数均显著为正,在考虑进口中间品后,企业在面临升值时做出增加商品出口国家的倾向性会更大,本文对此的解释为在面临汇率水平变化时,企业选择中间品进口的国家的范围也会随之扩大,从而达到分散汇率风险的目的。与此同时,汇率水平对企业出口商品种类的负向影响也有所减缓,因而进口中间品在企业应对汇率水平变化的过程中发挥着重要作用。

模型(2)的检验结果显示,汇率波动与进口中间品的交互项均为正,但在对企业出口商品种类的影响中交互项系数未通过显著性检验,这一方面说明进口中间品可以在一定程度上减缓汇率波动对企业出口扩展边际的负向作用,但是相对于对企业出口市场的影响而言,对企业出口商品种类的缓冲作用比较模糊。与此对应的是,表3所示的OLS和固定效应的回归结果中,汇率波动与进口中间品的交互项系数正负不一,这可在一定程度上说明进口中间品在缓冲汇率波动对企业出口扩展边际的负向影响中的作用不具有一致性,也就是说进口中间品在汇率波动影响出口扩展边际的过程中所表现的作用相对来说不太明显。

四、 进一步分析:分组检验

为进一步验证汇率变动影响企业出口的过程中进口中间品这一影响机制的作用,本部分将采用分组检验的方法来考察出口企业的异质性反应。

(一) 按进口中间品强度分组

王燕梅和简泽在研究进口中间品对企业生产率的影响中提到需考虑进口中间投入品强度的影响,认为如果进口中间投入品比重过低,可能无法发挥其对技术进步的促进作用,反之亦然。类似地,进口中间投入品在汇率变动影响企业出口的过程中同样可能与其投入强度有关,为此,本文将按照企业进口中间品强度进行分组检验,具体地,本文以进口中间品强度的均值为界划分样本,小于进口中间品均值的为低强度组,大于等于进口中间品均值的为高强度组,相应的检验结果

限于篇幅,本文仅给出主要解释变量的回归结果,详细结果备索。如下:

由表4的结果可见,汇率变化水平对企业出口额的影响均为负,但低强度进口中间投入子样本的估计系数绝对值要小于高强度子样本,两个子样本中考虑进口中间品强度后汇率水平变化对企业出口额的净效应分别为-0.144和和-0.420(计算公式为:β1+μ1lnimput,其中lnimput为两个子样本下进口中间品强度的均值),可见随着进口中间投入品强度的增加,企业出口额受汇率水平变化的影响并未减少,甚至出现加重的趋势。汇率波动对企业出口额的影响在对于低强度进口中间投入的企业的影响显著为负,但对于高强度进口中间投入的企业的影响却显著为正,考虑进口中间投入强度与汇率波动的交互项后的净效应分别为-0.227和0.318(计算公式为:β2+μ2lnimput),可见对于高强度进口中间投入的出口企业而言,汇率波动对企业出口额的净效应为正。综上,本文认为进口中间投入对于企业出口额的影响主要体现在规避汇率波动的不确定性上,汇率水平的变化对企业出口额的影响过程中,进口中间品缩小了按高、低强度分组的两类企业出口额所受影响的差距。

进一步地,本文以投入强度分组来考察进口中间品在汇率变动影响企业扩展边际中的作用,相应的检验结果记入表4的后四列:汇率水平变化与企业出口国家数呈现正相关,且高强度进口中间品的企业对应的影响系数要显著大于低强度进口中间品的企业,且考虑汇率水平与进口中间品金额交互项的净效应后,仍是高强度进口中间品的企业在面临汇率升值时做出扩大出口市场范围来分散风险的动机更大。高强度进口中间品的企业样本下对应的汇率波动与企业出口国家数之间呈现不显著的负相关性,且汇率波动与进口中间品金额的交互项系数也并未通过显著性检验,这在一定程度上可以说明,进口中间投入品对高强度进口中间品的出口企业的影响更多地体现在通过扩张市场来分散汇率水平变化影响的方面,而在降低汇率不确定性方面的影响相对而言并不显著,而进口中间品对低强度进口中间品的出口企业的影响则体现在上述两个方面。

结果显示,汇率水平对企业出口商品种类的影响均为负,低强度组汇率水平的影响系数的绝对值要小于高强度组。两个子样本下考虑交互项后,汇率水平影响企业出口商品种类的净效应分别-0.008和-0.106,尽管汇率升值对企业出口商品种类的负向影响仍然是低强度组小于高强度组,但两者之间的差距有所减小。汇率波动对企业出口商品种类的影响中,低强度组交互项系数为负,但并未通过显著性检验,而高强度组交互项系数则显著为正,考虑交互项后汇率波动影响企业出口商品种类的净效应分别为-0.214和4.218。可见,对于高强度进口中间品的出口企业而言,进口中间品可以显著地降低汇率波动风险对企业出口商品种类的负向影响,甚至转负为正,而对于低强度组的出口企业而言,进口中间品的作用相对体现在缓冲汇率水平变化对企业出口商品种类的负向影响上。

(二) 按市场集中度分组

为考察企业所属行业的市场集中度对企业在面临汇率变动所造成的差异反应,本部分将依据市赫芬达尔—赫希曼指数(Herfindahl-Hirschman Index,简称HHI)来反映市场中企业规模分布的离散程度,将总体样本划分为高集中度和低集中度两个子样本来进行分析。

模型(1)-(2)按行业市场集中度划分的两个子样本内汇率水平与进口中间品交互项的系数均显著为正,说明在汇率升值时进口中间品可以改善汇率水平变化对企业出口的影响,就对企业出口额和出口商品种类的影响而言,高集中度(垄断程度较高)的行业所对应的交互项系数要大于低集中度(竞争程度较高)的行业,因而,进口中间品可以有效减少两类行业内出口企业所受负向影响的差距;就对企业出口国家数的影响而言,高集中度(垄断程度较高)的行业所对应的交互项系数要大于低集中度(竞争程度较高)的行业,但由于汇率水平自身对企业出口国家种类数的影响系数为正,因而,考虑进口中间品后仍能降低两类行业内出口企业所受影响的差距。

实证检验结果显示,汇率波动对高集中度行业内的企业出口额及出口商品种类的影响并不显著,对企业出口国家数的影响显著为负,本文对此的解释为高市场集中度的行业内的出口企业由于竞争对手相对较少,其生产决策都相对稳定,因而所属高集中度行业的企业出口额及出口商品种类数受到汇率波动的负向冲击会相对较小。低集中度行业子样本下仅模型(2.b)中汇率波动与进口中间品投入的交互项系数通过了显著性检验,说明进口中间品对于抵消低集中度行业内企业所受汇率波动冲击的作用较不明显。

(三) 按企业所有制类型分组

改革开放以来,中国政府为发展出口贸易而大力鼓励外国企业来华投资设厂,近些年来,随着交易成本的下降,基于产业内分工的全球供应链有了长足的发展,在此背景下,中国的出口贸易有一大特征值得注意:在华外资企业常常选择依靠进口母公司所在国的中间产品进行生产,然后将最终制成品出口至国际市场,也就是说在华外企尤其是出口企业表现出高度的进口依赖的特征。这一特殊的外企特征为本文研究进口中间品在汇率变动影响企业出口过程中的作用提供了思路:本部分将按照企业所有制类型对模型(1)-(2)进行分组检验,具体的检验结果如下:

汇率水平对企业出口额和出口商品种类的影响均为负,汇率水平对企业出口国家数的影响显著为正,且对内资企业的影响要小于外资企业,两个子样本下汇率水平与进口中间品金额的交互项系数均显著为正,实证检验结果表明进口中间品可以降低由汇率升值对企业出口额和出口商品种类的不良影响,同时会促进企业扩张出口市场,其中,对于外资企业而言,进口中间品抵消汇率水平变化对企业出口的负向影响更多地体现在对企业出口额的影响上。考虑汇率水平与进口中间品金额的交互项后汇率水平影响企业出口额的净效应(计算公式为:β1+μ1lnimput,其中lnimput为两个子样本下进口中间品强度的均值)分别为-0.100和-0.166;汇率水平影响企业出口国家数的净效应分别为0.627和1.073;汇率水平影响企业出口商品种类数的净效应分别为0.087和-0.174,考虑进口中间品后,内资企业和外资企业在面临汇率变动时的反应差异有所减少,但外资企业出口额以及出口商品种类受汇率升值的负向影响仍要大于内资企业。

表6的回归结果显示:研究主体对象为企业出口收益时(即被解释变量为企业出口额时),汇率波动与进口中间投入品的交互项系数为正,说明进口中间品能缓冲汇率不确定性对企业出口收益的不利影响;研究主体对象为企业出口国家范围时,汇率波动与进口中间投入品的交互项系数在内资企业组显著为负,但在外资企业组为正,但未通过显著性检验,这说明有进口中间品的内资企业在面临汇率波动时扩张企业出口市场的动机会减弱,而有进口中间品的外资企业在面临汇率波动时的态度则较模糊;当研究主体对象为企业出口商品种类时,两个子样本内汇率波动与进口中间品交互项的估计系数均为正,但内资企业的交互项系数并未通过显著性检验,说明相对于内资企业而言,进口中间品对抵消外资企业出口商品种类受汇率波动的负向影响更加显著。

五、 结 论

本文基于当前开放的经济背景和中国大量进口中间品的事实,运用2000—2006年中国工业企业数据库和中国海关进出口数据库匹配的企业数据,对汇率变动影响企业出口过程中关键因素(进口中间品及金融因素)的作用进行分析。文章得出的主要结论如下:总体而言,中间品进口能够抵消汇率水平变化对企业出口额及扩展边际的影响,而估计结果中汇率波动与进口中间品交互项系数存在未通过显著性检验的情况,这说明在汇率波动影响企业出口的过程中进口中间品的作用不够稳健。为保证实证分析的全面性,本文还对企业样本进行分组检验,研究发现标准分组的子样本间进口中间品在汇率变动影响企业出口中的作用在不同的进口中间品强度、行业集中度、企业类型的企业之间存在差异。鉴于进口中间品投入在汇率变动影响企业出口行为中的作用以及供应链全球化的国际背景,企业应根据自身情况择机选择采用低成本的进口中间品投入,以从成本角度减轻汇率变动的不利影响。

参考文献:

[1] Ozturk I. Exchangerate volatility and trade: a literature survey [J]. International Journal of Applied Econometrics and Quantitative Studies, 2006, 3(1): 85-102.

[2]戴翔,张二震. 中间产品进口、出口多样化与贸易顺差——理论模型及对中国的经验分析[J]. 国际经贸探索, 2010, 26(7): 25-30.

[3] Bas M, Kahn S V. Does importing more inputs raise exports? Firm level evidence from France[J]. Review of World Economics, 2014, 150(2): 241-275.

[4] Hummels D, Ishii J, Yi K M. Thenature and growth of vertical specialization in world trade[J]. Journal of International Economics, 2001, 54(1): 75-96.

[5] Goldberg L S, Campa J M. 2010. Thesensitivity of the CPI to exchange rates: distribution margins, imported inputs, and trade exposure [J]. Review of Economics and Statistics, 92(2): 392–407.

[6] Berman N, Martin P, Mayer T. Howdo different exporters react to exchange rate changes?[J]. Quarterly Journal of Economics, 2012, 127(1): 437–492.

[7] Shi K., Xu J. Intermediategoods trade and exchange rate pass-through[J]. Journal of Macroeconomics, 2010, 32(2): 571-583.

[8] Greenaway D, Kneller R, Zhang X F. Theeffect of exchange rates on firm exports: The role of imported intermediate inputs[J]. The World Economy, 2010, 33(8): 961-986.

[9] Amiti M, Itskhoki O, Konings J. Importers,exporters, and exchange rate disconnect[J]. American Economic Review, 2014, 104(7): 1942-78.

[10]赵勇、雷达. 金融发展、出口边际与“汇率不相关之谜[J]. 世界经济, 2013 (10): 3-26.

[11] 戴觅、施炳展. 中国企业层面有效汇率测算:2000 ~2006[J]. 世界经济, 2013(5): 52-68.

[12]王燕梅、简泽. 参与产业内国际分工模式对技术进步效应的影响[J]. 中国工业经济, 2013(10): 134-146.

(责任编辑:赵英杰)

猜你喜欢

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

对外经贸(2016年8期)2016-12-13

对外经贸(2016年8期)2016-12-13

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年6期)2016-04-21