信息对于公司债券融资成本的影响

2015-09-29 16:29王鹏

债券 2015年9期

王鹏

摘要:本文以2007—2012年在沪深证券交易所公开发行的公司债券为样本,研究信息准确性和信息结构对于公司债券融资成本的影响。研究发现,总体信息准确性与公司债券融资成本显著负相关,信息结构对于公司债券融资成本的影响不显著,国有产权能够显著降低公司债券融资成本;信息准确性与公司债券融资成本之间的负相关关系在非国有样本中更加显著,而在国有样本中不显著。

关键词:信息披露 公司债券 融资成本 产权性质

资本成本是会计学和金融学领域研究的热点问题。债券投资者依据掌握的信息来对公司债券进行定价,信息的数量和质量都能够影响资产定价。市场中的投资者包括知情交易者和非知情交易者,知情交易者除掌握公共信息以外,还掌握私有信息。那么,在公司债券的发行过程中,公共信息和私有信息的准确性是否会对债券融资成本产生影响?在信息结构中,公共信息与私有信息的比重如何影响债券融资成本?我国属于经济转型国家和新兴市场,考虑到与国外成熟市场不同的制度背景,产权性质是否会对信息与公司债券融资成本之间的关系产生影响?这些都是值得深入研究和探讨的重要问题。

本文以2007—2012年在上海和深圳证券交易所发行的公司债券为研究对象,基于Easley和OHara(2004)从市场微观结构视角提出的信息与资本成本之间关系的理论分析框架,从信息的微观结构角度入手,研究公共信息与私有信息的准确性以及信息结构对于公司债券融资成本的影响。

本文研究的意义主要体现在以下几个方面:第一,对于投资者来说,信息是其做出投资决策的基础和依据,了解信息对于公司债券定价的影响,有助于优化投资决策,提高决策效率;第二,对于发行公司债券的上市公司来说,信息影响其债券融资成本,特别是如果公共信息和私有信息对于公司债券融资成本有不同影响,那么制定合理的信息披露策略就显得尤为重要;第三,对于市场监管部门来说,鉴于信息在资产定价以及引导资源配置方面的作用,制定适当的信息披露制度,优化公司债券市场交易机制和市场微观结构,对于市场的建设具有重要意义。

理论分析与研究假说

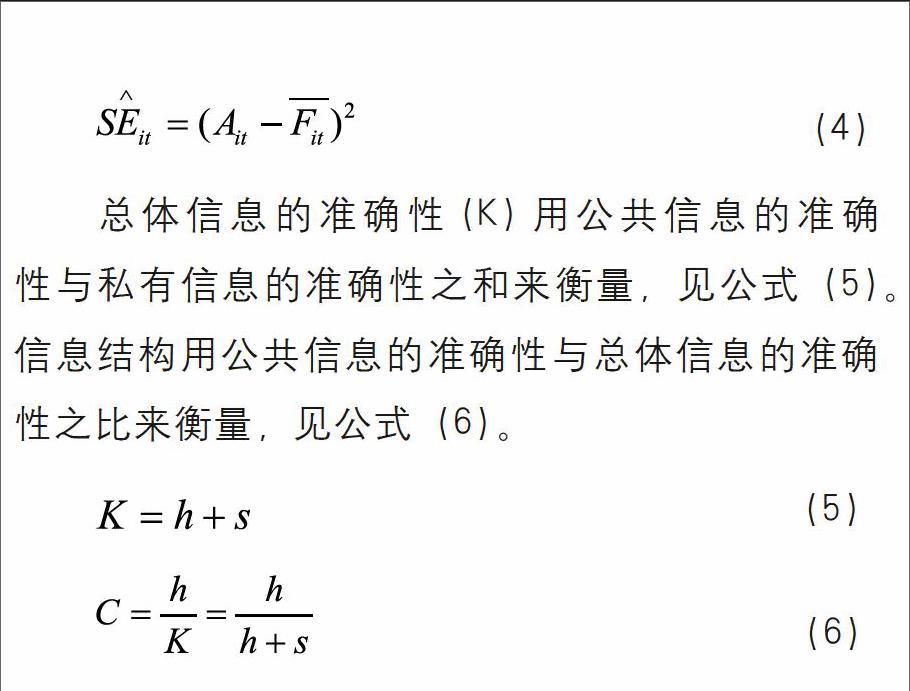

市场微观结构理论主要探讨信息与资产价格形成过程之间的关系,包括存货模型和信息模型。Easley和OHara(2004)基于市场微观结构理论中的信息模型,建立了一个同时考虑公共信息与私有信息、知情交易者与非知情交易者的多资产理性预期均衡定价模型。在他们的理论框架中,非知情交易者面临着系统风险和不可分散的信息风险,因为知情交易者掌握了私有信息,能够更好地根据新信息来调整投资组合的权重。Easley和OHara(2004)模型说明,股权资本成本随着私有信息比重的提高而增加,而随着总体信息准确性的提高而降低,对于持有私有信息比重更高的股票,投资者相应要求获得更高的收益率,因为在与知情交易者交易的过程中,非知情交易者处于不利地位。在均衡状态下,信息的数量和质量都会影响资产价格。Botosan和Plumlee(2013)为Easley和OHara(2004)的理论分析提供了经验支持。实证发现,股权资本成本与总体信息准确性负相关,与私有信息在总体信息中所占的比重负相关。Botosan et al.(2004)则分别检验了公共信息和私有信息的准确性对于股权资本成本的影响,发现公共信息的准确性与股权资本成本负相关,而私有信息的准确性与股权资本成本正相关。

虽然上述有关信息与资本成本的研究主要针对股票市场,事实上,Easley和OHara(2004)以及Botosan和Plumlee(2013)的研究可以扩展到债券市场。与股票投资者相类似,债券投资者也需要从各种渠道获得准确而完整的信息来评估债券发行人的违约风险和债券投资价值。公司披露信息准确性的提高,能够增加公司在债券市场中的透明度,减少投资者对于公司资产价值和未来前景的不确定性预期,降低投资者的信息搜集和处理成本。债券投资者可能会将信息准确性高的公司视为高等级的债券发行人,并且对于这些公司所发行的债券要求较低的初始信用利差。相反,对于信息准确性较低的公司来说,投资者面临的风险更高,因此投资者要求获得更高的利差。基于上述分析,本文提出如下假说。

假说1:在其他条件相同的情况下,公共信息和私有信息的准确性与公司债券融资成本负相关。

按照市场微观结构理论,信息结构通过公共信息和私有信息的比重来衡量。Easley和OHara(2004)模型认为,在总体信息一定的情况下,对于私有信息比重相对更高的股票,非知情交易者要求获得更高的收益率,因为私有信息给非知情交易者带来了更高的信息风险,从而最终导致公司资本成本增加。尽管信息结构在债券市场中对于债务资本成本的影响可能存在着与股票市场相似的效应,然而由于债券市场与股票市场存在一定的差异性,下列因素可能降低信息结构对于公司债券融资成本的影响:一是债券市场中大部分投资者为机构投资者。我国债券市场中的投资者也是以商业银行、保险公司、证劵公司、基金公司等机构投资者为主体。与个人投资者相比,机构投资者在信息获取和处理方面更为专业,并且我国公司债券的发行定价主要采取在一级市场向机构投资者询价的方式,个人投资者作为非知情投资者,其市场势力相对较弱,对于公司债券的定价可能不会产生太大的影响。二是机构投资者同时使用公共信息和私有信息来评估债券发行人的风险,进而为公司债券定价。机构投资者在从债券发行人获得私有信息方面具有一定优势,财务分析师和信用评级机构通过与债券发行人进行沟通,能够获得私有信息。可见,机构投资者可能不会太关注信息结构。信息结构与公司债券收益率利差之间是否存在联系,是一个有待实证检验的问题。基于上述分析,本文提出如下竞争性假说。

假说2a:信息结构对于公司债券融资成本具有显著影响。

假说2b:信息结构对于公司债券融资成本没有显著影响。

我国上市公司的一个鲜明特征是大量国有控股上市公司与民营控股上市公司共存,产权性质的差异可能会影响信息与公司债券融资成本之间的关系。国有企业除了实现其盈利目标以外,还承担着大量社会责任,与政府之间的政治关联使其面临财务困境和破产的风险较低。国有企业在经营方面具有隐性政府担保,国家往往承担着这些企业经营失败的责任,这形成了一种预算软约束。在公司债券市场中,国有企业背后的政府信用降低了债务偿还的不确定性,使得投资者降低对国有企业所发行债券的违约预期,其要求获得的风险补偿率也随之降低,从而使国有企业的债券融资成本也降低。基于上述分析,本文提出如下假说:

猜你喜欢

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

管理观察(2016年30期)2016-11-22

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04