物料流转成本会计在某公司成本费用管理中的应用研究

2015-09-23 03:51长春工业大学张兆冬

财经界(学术版) 2015年5期

长春工业大学 张兆冬

一、物料流转成本会计

物料流转成本会计(简称MFCA)是一种管理会计工具。主要做法是将在产品按能否转入下一道工序而分成“正产品”和“负产品”,核算生产资料构成“正产品成本”和“负产品成本”数额,重点管理“负产品成本”。

二、物料流转成本会计与传统会计制度项下成本核算制度的区别

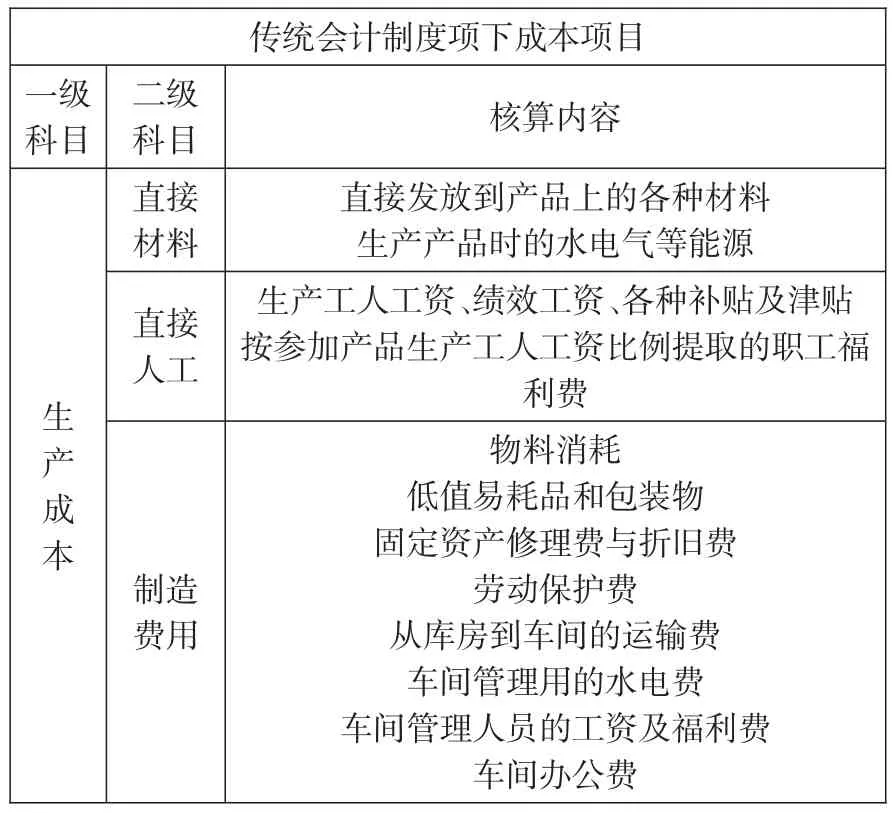

表1是某公司成本管理中传统会计下企业发生的各项成本。

表1 某公司传统会计制度项下成本核算范围一览表

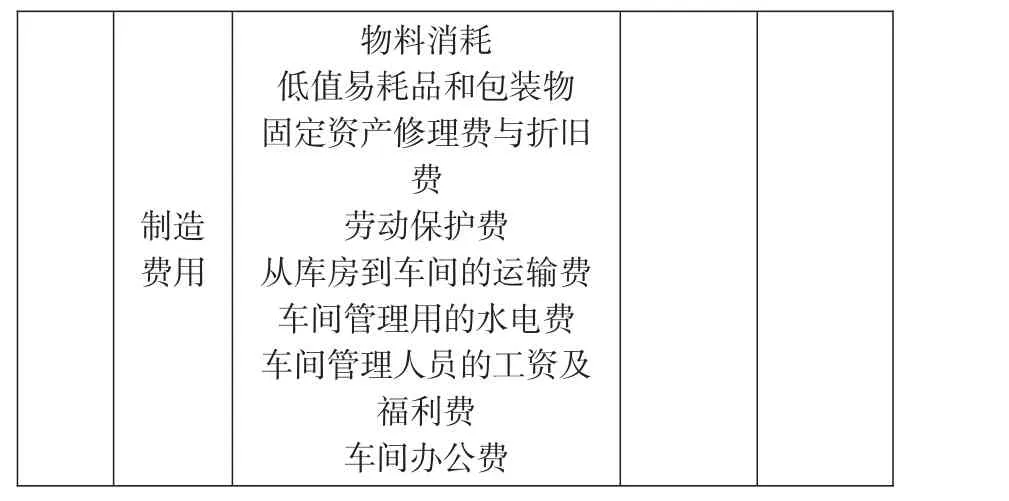

表2 是某公司物料流转成本会计项下成本管理范围

物料消耗低值易耗品和包装物固定资产修理费与折旧费劳动保护费从库房到车间的运输费车间管理用的水电费车间管理人员的工资及福利费车间办公费制造费用

结合表1、2可以看出,物料流转成本会计与传统会计制度项下成本核算制度的区别是:

成本项目二者一致。关于“正产品成本”,二者一致。

传统会计制度项下成本项目中“制造费用”中含有废品、废料价值,而物料流转成本会计项下废品、废料价值以及废品、废料应分摊的直接材料、直接人工、制造费用一并计入“负产品成本”。

三、物料流转成本会计项下成本核算制度的经济意义

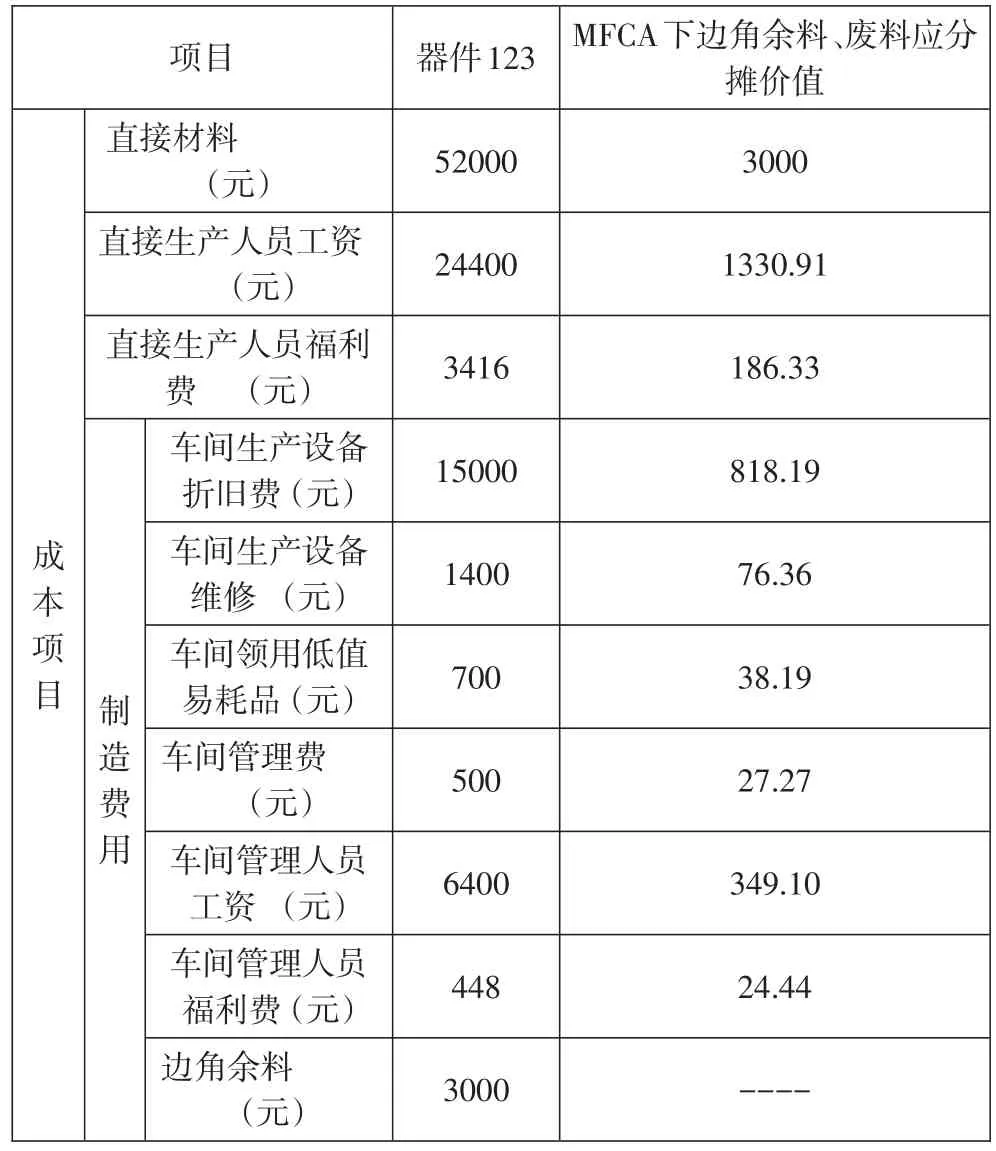

表3是某公司某车间某年某月传统成的本制度下生产成本与MF⁃CA制度下生产成本对比计算单。

表3 某车间某年某月传统成的本制度下生产成本与MFCA制度下生产成本对比计算单

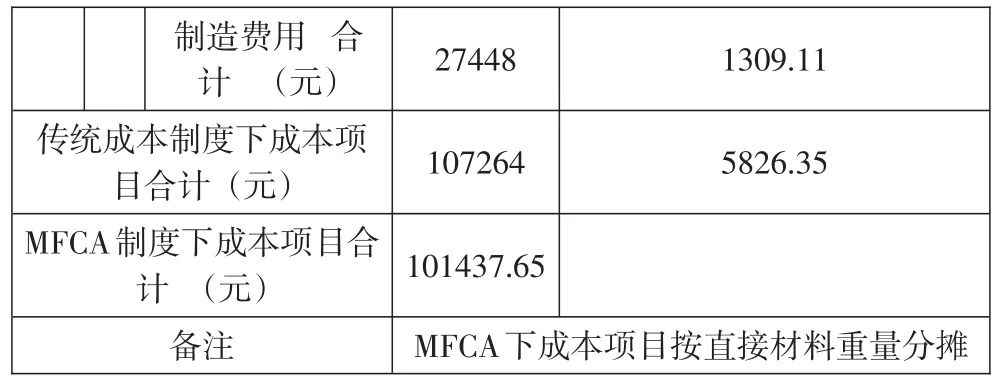

制造费用 合计 (元) 27448 1309.11传统成本制度下成本项目合计(元)MFCA制度下成本项目合计 (元)备注107264 101437.65 MFCA下成本项目按直接材料重量分摊5826.35

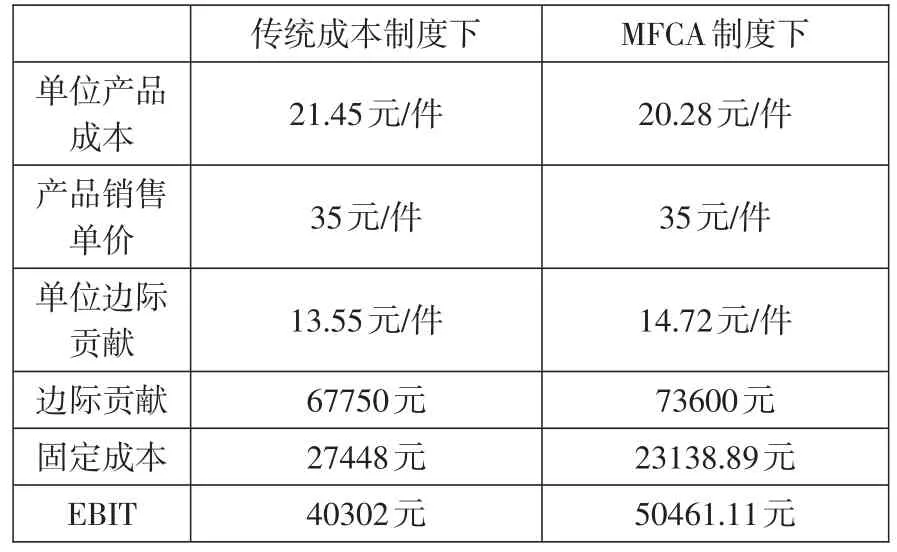

表4是产品成本对比计算单

表4 某车间某年某月传统成本制度下EBIT与MFCA制度下产品成本对比计算单

从表4中可以看出,MFCA制度项下单位产品成本由21.45降低到20.28,“正产品”边际贡献上升5850了(73600-67750),“正产品”EBIT下降10159.11(50461.11-40302)。

可见,恰当归集“负产品”成本项目,确认“负产品”价值,有利于加强原材料等存货管理,有利于降低生产成本,有利于加强产品生产过程管理,进而提高了企业的息税前利润。

运用MFCA核算,有利于企业发现其在传统会计核算中被淹没的废弃物价值和处理成本,帮助企业发现现有资源的利用率状况,提高废弃物的再利用价值。可以促进企业降低三废,关注生产经营活动对自然资源和生态环境的消耗,促进“经济效益、环境效益、社会效益”的协调发展。

四、物料流转成本会计的应用对策

采用全部成本法核算。恰当区分“管理费用”、“销售费用”、“财务费用”。恰当运用比例分配计量法、差额成本计量法、金额成本计量法。比例分配计量法是指企业为保护生态环境或防治污染所发生的费用按照一定的比例分配到生产的各种产品的制造费用和期间费用中,如环保工人的工资薪酬和奖励的分配。差额成本计量法是指企业根据其在环境保护和环境治理中的投入,用环保投资的总成本减去没有实现环境效益的投资成本的差额,并在以后的会计期间按照比例分摊。全额成本计量法是将环境问题所产生的实际成本,如企业因保护环境而发生的环保设备支出费用、为防治污染而发生的人工成本、各项环保材料的支出费用等全部计入绿色成本之中。

加强绿色成本的控制管理工作,做到绿色成本事前预算、事中监督、事后控制的全流程综合管理,从而把绿色成本管理渗透到原材料的采购、员工工资奖励的核算、环保技术的开发、环保设备的购置运行与维护、环境污染的治理等各个方面。

加强“生产成本”和“制造费用”管理,合理区分“正产品成本”和“负产品成本”,合理归集、结转、分摊成本项目。

建立健全成本(费用)岗位责任制,建立健全考核制度和奖惩制度。

[1]季文.基于低碳理念的企业绿色成本核算研究[J].湖北经济学院学报,2014

[2]付晓兰.循环经济视角下企业绿色成本管理研究[J].韶关学院学报,2014

[3]屠匀生.媒体视角下的现代企业绿色成本管理[J].经管探析,2012

猜你喜欢

广东教育·职教版(2021年2期)2021-03-28

食品研究与开发(2020年12期)2020-06-05

中国质量与标准导报(2018年10期)2018-11-15

中国市场(2018年28期)2018-10-13

消费导刊(2017年20期)2018-01-03

行政事业资产与财务(2016年10期)2016-09-26

东北农业大学学报(社会科学版)(2015年4期)2015-11-11

商业会计(2015年16期)2015-09-17

现代企业(2015年5期)2015-02-28

商业会计(2014年12期)2014-09-19