经营活动敏感性分析及对策

2015-09-23 03:51长春工业大学张祖鑫

财经界(学术版) 2015年5期

长春工业大学 张祖鑫

一、投资额敏感性分析

项目(税前)平均年净收益=(税前)内部收益率×总投资额

项目(税后)平均年净收益=(税后)内部收益率×总投资额

因此,项目净收益与总投资额相关,且以内部收益率为相关系数。

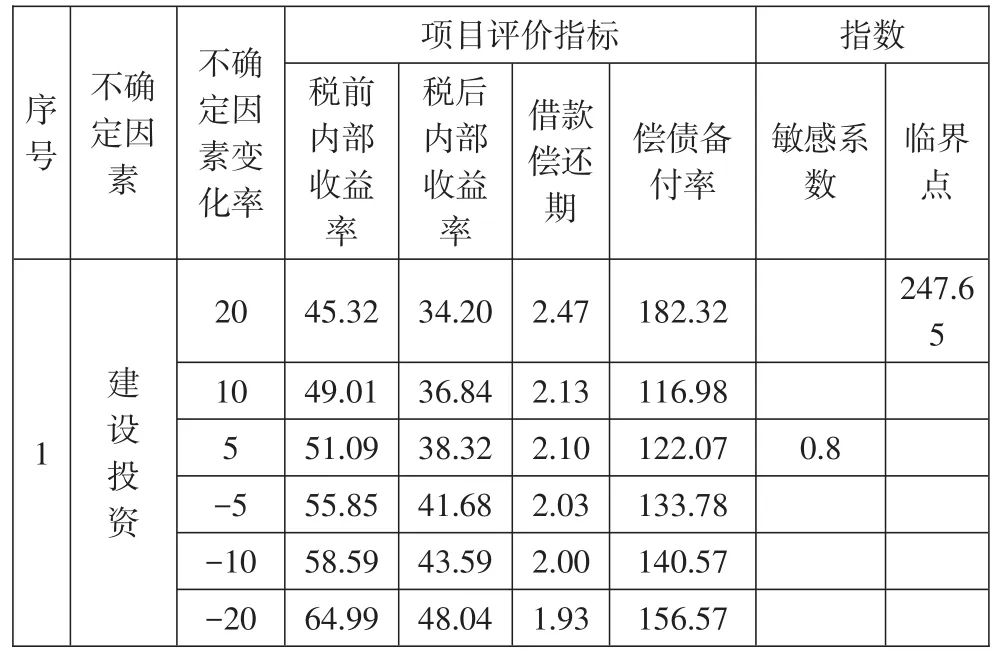

表1是建设投资对内部收益率和借款偿还期的敏感性分析。

表1 建设投资对内部收益率和借款偿还期的敏感性分析表

从表1可以看出:

建设投资每下降1%,税前内部收益率将上升0.6%,税后内部收益率将上升0.4%,偿还期将缩短0.0067年。

只要建设投资增加额不超过5%其敏感系数都将低于0.8,只要建设投资额上升值不超过20%,其临界点将会低于247.65%。

可见,建设投资对收益类指标相对敏感。只要投资额变动不超过+5%,敏感系数将不会超过80%。

二、销售价格敏感性分析

年度利润=年度销售收入-年度经营成本=年度销售价格×年度销售数量—经营成本

(税前)内部收益率是各年项目净现金流为零时的收益率,也就是项目净现金流为零时的折现率。

因此,销售价格与项目年度利润正相关,进而,与内部收益率也正相关。

项目借款偿还:本金部分依靠回收的经营成本偿还,债务利息依靠项目利润偿还。

因此,销售价格也是债务偿还期和偿债备付率的影响因素。

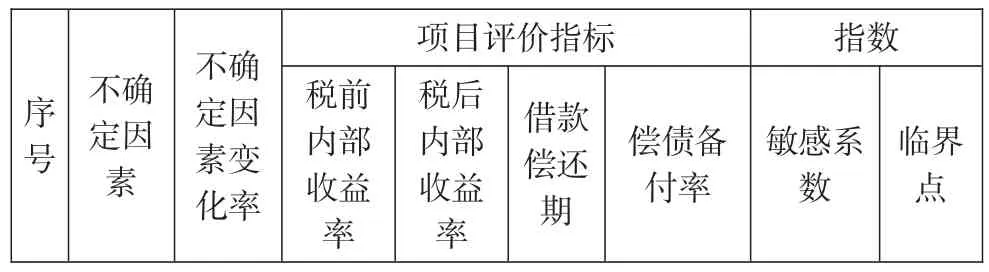

表2是销售价格对内部收益率和借款偿还期的敏感性分析

表2 销售价格对内部收益率和借款偿还期的敏感性分析表

12.74销售价格1 5.63 20 10 5-5-10-20 118.8 2 85.11 68.96 38.33 23.74-8.01 86.77 62.72 51.16 28.94 18.06-8.01 1.71 1.82 1.91 2.70 3.64 17 266.05 196.86 162.25 157.69 141.27-4.4-

从表2可以看出,销售价格下降5%,税前内部收益率将变为38.33%,税后内部收益率将变为28.94%,偿还期将到2.70年,偿债备付率可达到157.69%。只要价格不降到-20%,项目都有利可赚。

若价格上升,只要增长,税前内部收益率、税后内部收益率、偿还期、偿债备付率等指标都可显著提高。

由此,价格是影响项目收益的最主要因素。

三、产销量敏感性分析

年度利润=年度销售收入-年度经营成本=年度销售价格×年度销售数量—经营成本

(税前)内部收益率是各年项目净现金流为零时的收益率,也就是项目净现金流为零时的折现率。

因此,销售数量与项目年度利润正相关,进而,与内部收益率也正相关。

项目借款偿还:本金部分依靠回收的经营成本偿还,债务利息依靠项目利润偿还。

因此,销售数量也是债务偿还期和偿债备付率的影响因素。

表3是销售数量对内部收益率和借款偿还期的敏感性分析

表3 销售数量对内部收益率和借款偿还期的敏感性分析表

从表3可以看出,销售数量下降5%,税前内部收益率将变为.62%,税后内部收益率将变为35.75%,偿还期将到2.14年,偿债备付率可达到114.55%。即使销售数量-20%,项目都有利可赚。

若数量上升,税前内部收益率、税后内部收益率、偿还期、偿债备付率等指标都可显著提高。

由此,销售数量是影响项目收益的主要因素。

四、经营成本敏感性分析

年度利润=年度销售收入-年度经营成本=年度销售价格×年度销售数量—经营成本(税前)内部收益率是各年项目净现金流为零时的收益率,也就是项目净现金流为零时的折现率。

因此,经营成本与项目年度利润正相关,进而,与内部收益率也正相关。

项目借款偿还:本金部分依靠回收的经营成本偿还。因此,销售数量也是债务偿还期和偿债备付率的影响因素。

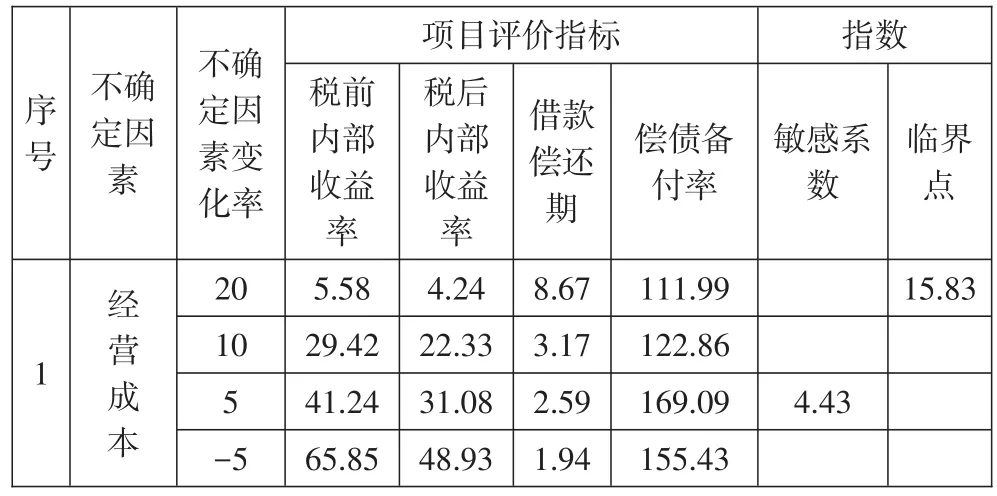

表4是经营成本对内部收益率和借款偿还期的敏感性分析

表4 经营成本对内部收益率和借款偿还期的敏感性分析表

183.22 238.78-10-20 78.70 105.3 2 58.15 77.16 1.85 1.75

从表4可以看出,经营成本下降5%,税前内部收益率将变为65.85%,税后内部收益率将变为48.93%,偿还期将到1.94年,偿债备付率可达到155.43%。即使经营成本+20%,项目的内部收益率也可达到5.58%和4.24%,偿还期才8.67年,都有利可赚。

若经营成本下降,税前内部收益率、税后内部收益率、偿还期、偿债备付率等指标都可显著提高。

由此,经营成本下降是影响项目收益的主要因素。

五、管理对策

加强投资额管理,尽量将投资额变动幅度控制在+5%之内。

严格执行销售合同,控制销售价格,尽量将价格变动幅度控制在—20%之内。

严格执行销售合同,加强销售量管理,尽量控制在—20%之内。

严格执行进货合同,加强经营成本原理,尽量控制在+20%之内。

猜你喜欢

公民与法治(2020年23期)2021-01-04

公民与法治(2020年17期)2020-10-27

蒙古学问题与争论(2020年0期)2020-03-29

中国经济周刊(2018年17期)2018-05-10

中国有色金属学报(2018年2期)2018-03-26

焊接(2016年1期)2016-02-27

新闻传播(2015年8期)2015-07-18

纺织服装周刊(2015年23期)2015-03-11

系统工程学报(2015年3期)2015-02-28

肿瘤预防与治疗(2014年2期)2014-11-24