余热溴化锂中央通风空调工程投资分析应用研究

2015-09-23 03:51攀枝花钢城集团瑞通制冷设备有限公司龚敏

财经界(学术版) 2015年5期

攀枝花钢城集团瑞通制冷设备有限公司 龚敏

我国工业生产中,二次能源利用不充分,遍布各行各业,在钢铁行业尤为突出。据统计,我国各个行业余热所排放的能源占燃料能量的17%至67%不等,其中有60%的资源是可回收进行再次利用的。比如高效的热器、溴化锂空调、锅炉等节能循环设备,其能够将工业生产排放的热能,进行转换制冷或供暖。与此同时,对工业排放能源的二次利用,能够减少温室气体和其他有害气体的危害所造成的环境污染,从而实现巨大的社会效益。

一、余热循环利用模型

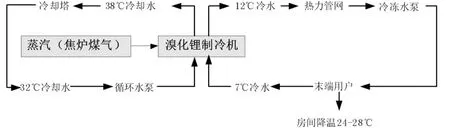

余热利用在制冷行业近年来已经被成功使用,其余热利用也取得了明显的效果,下图为余热利用的模式图1(以RT公司为例)

图1:余热利用的模式图

二、循环系统经济评价的重要性

对项目进行可行性论证,财务评价被认为是项目评价三大核心之一,是项目可行性论证的骨架,是对项目的未来财务状况进行多方面的预期,以确保投资的正确性。而就循环热溴化锂项目,又有其新的特点。其能够极大的节约资源,降低企业的成本。因此,对其建设运行的经济评价就显得尤为重要。

三、循环系统经济评价相关概念

(一)相关概念

我国在这方面的研究主要《建设项目经济评价方法和参数》,当中基准收益率应是建设项目是否可行的一个重要的依据,在实际的工程测算当中,收益率可同时反映一个项目的投资盈利水平、投资回收期。财务净现值则构成了评价一个项目盈利分析的体系。敏感性分析是指对项目投资效果产生影响的不确定因素分析。

(二)评价方法

经济评价的核心是对项目进行经济效益评价,资金的时间价的评价指标和方法可分为:现值法、年值法、终值法、回收期法和收益率法。其中终值法使用较少。我们选取动态投资回收期考虑资金时间价值的基础上,将全部投资和各年的净收益按照行业基准收益率折算到开始点,

PBP'动态投资回收期。

四、循环余热溴化锂中央通风空调工程技术经济分析

(一)工程投资以及运行费用估算及收益

溴化锂中央空调初投资指主要包括:固定资产投资、设备投资、土建投资,合计投资设定为3165.8万。

每年的运行费用则包含:人工费用、设备折旧、维修费用、电费、水费、其他如下表1:

表1:运行费用表

建设甲方每年支付制暖制冷费用合计1447.2万。

(二)工程方案的经济分析

动态投资回收期考虑资金的时间价值,反映项目财务上资金回收能力的非常重要的指标,根据4.1中的投资、运行、收入计算,绘制出如下的现金流量表2:

表2 :现金流量表

项目每年的净收益不等,此时根据现金流量表来计算,具体公式如下

其中:m开始出现正值的年份,Ft为第t年净现金流量

五、敏感性不确定因素分析

敏感性分析指的是对方案的风险分析,特指不确定因素对方案的效果的影响。比如投资回收期、投资回报率、净现值、人力成本等。本文以水价为例进行演算,水价的变化影响方案的经营成本,最终影响每年的收入。

设投资额为M,水价为W则:

NPV=-M+(1447.2-631-22.68W)*(P/A,10%,15)+M*5%*(P/F,10%,15)

=6028-0.988M-172.5W

假设水价为W,投资额M发生变化,变化幅度为a,投资额变为M*(1+a),则分析投资额变化对方案净现值影响的计算公式为:

NPV=-0.988M(1+a)-172.5W+6028=2449.09-3127.81a

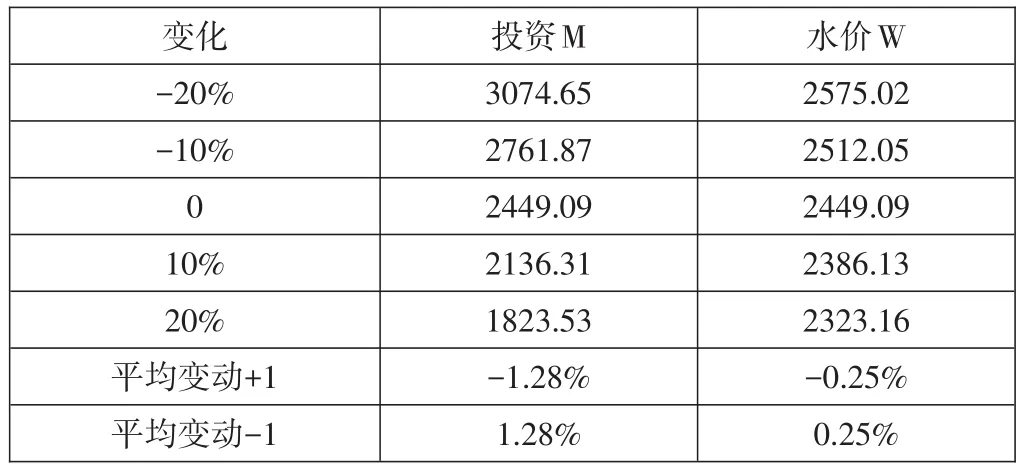

按照上述公式,对不确定的因素投资金额以及水价在基准的基础上,按上下10%和20%拜年话,分别计算净现值的变化:

表3:投资和水价对净现值(NPV)的影响分析

图2 投资和水价对净现值(NPV)的影响的变化率

从上图2可以直观看出投资对项目的影响比水价的影响大。

六、循环热能溴化锂通风空调工程环保效益分析

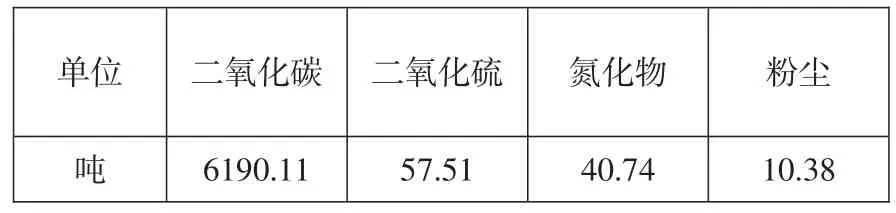

我们对铁厂余热的利用参考《地源热泵的技术经济性评价》哈尔滨工业大学学报,2003年35(2):195~198页,环保收益公式计算得:

表4:污染物减排量

当然,在实际的项目可行性分析报告当中,对项目的财务分析也更加全面。本论文由于数据保密,仅对热循环系统在中央空调工程中的投资部分数据进行粗略分析。而真正论证一个项目,可参考以上几个方面进行分析。同时热循环利用符合当代社会集约化的要求,相信会越来越多的企业能够参与其中。

[1]余长国.投资项目的选择与可行性研究[J].经济师,2002,第二期

[2]江亿.我国建筑能耗趋势与节能重点[J].绿色建筑特刊,2006,10~15

[3]张承虎,吴荣华,钱剑峰,等.地表水热泵的技术经济与环保效益分析[J].节能技术,2007,25(143):199~202

猜你喜欢

化学工业与工程(2022年1期)2022-03-29

商展经济·下半月(2021年4期)2021-09-10

会计之友(2018年6期)2018-03-28

节能与环保(2018年2期)2018-03-07

中国工程咨询(2016年7期)2016-02-13

财经界(学术版)(2015年19期)2015-12-23

制冷学报(2014年1期)2014-03-01

中国工程咨询(2014年10期)2014-02-16

制冷(2013年4期)2013-09-18

中国农资(2012年16期)2012-08-15