公立医院财政专项资金绩效目标评价研究

——以财政专项资金购置大型医用设备为例

2015-09-19 05:54苏州大学附属第一医院江苏苏州215006

商业会计 2015年20期

(苏州大学附属第一医院 江苏苏州215006)

随着教学和科研对医疗设备的依赖性越来越大,公立医院对大型医用设备的投入越来越多,财政预算拨款已成为公立医院大型医用设备成本补偿的重要来源。研究财政专项资金在购置大型医用设备上的绩效评价体系,不仅有利于评价和监督医院财政资金使用效益,也有利于强化医用设备成本管理工作,提高医用设备的经济效益和社会效益,使其充分发挥功能和作用。

一、加强公立医院财政专项资金绩效目标评价的意义

医药卫生体制改革意见明确指出,政府对公立医院补偿机制的改革目标是由服务收费、药品加成收入和财政补助三个渠道改为服务收费和财政补助两个渠道。其中,对公立医院的财政补助主要用于基本建设和设备购置、扶持重点学科发展、符合国家规定的离退休人员费用和补贴政策性亏损等,以及对承担的公共卫生服务等任务给予专项补助。目前,随着政府对基本建设和设备购置的财政专项资金投入越来越大,对该部分的绩效评价工作要求也越来越高,因此本文以财政专项资金购置大型医用设备为视角,对公立医院财政专项资金绩效评价进行研究。

为建立科学合理的财政专项资金绩效管理机制,提高财政资金使用效率,保障项目实施达到预期效益,2010年12月,江苏省财政厅发布了《江苏省财政专项资金绩效管理办法》,为财政专项资金绩效评价的研究和实践提供了政策依据。通过绩效评价将考核结果与政府投入相结合,一方面可以反映财政补助资金的使用情况,提高财政资金使用效率,另一方面还反映了公立医院的资产管理水平,提高医院经济运行效率。最重要的是,通过构建以结果为导向,以效率、效益优先,激励与约束相结合的财政专项资金绩效评价体系,可以增强政府补助与医院服务质量之间的关联程度,从而强化财政补助的激励导向作用,同时也有助于提高预算管理的有效性。

二、财政专项资金购置大型医用设备的特点

(一)申报预算。财政专项资金的划拨依据是根据医疗机构申报的支出项目来确定。医疗机构所申报的支出项目需要符合财政资金允许的范围,并且要确立明确的项目使用目标,制定完善的实施计划,编制合理可行的项目预算,各个步骤必须经过充分的论证后方可将支出项目上报财政。各公立医院要按规定编报医用设备年度和季度采购计划,经专家论证并报有关部门批准后,由财政项目按照轻重缓急的原则统筹安排,进入财政专项资金补助项目库。

(二)专款专用。财政专项资金要求专款专用,不得随意挪用和挤占。财政专项资金下达后,必须按照申报项目时确立的用途来申请使用,特别是指定用途的资金项目,严禁以其他形式变相的挪用和挤占,不得用于专项资金以外的范围和项目。

(三)追踪问效。财政专项资金的使用效果即绩效目标评价工作的开展正是基于财政专项资金要求追踪问效这一特点。从预算编制到预算执行,要求符合并追求既定的绩效目标,具体包括项目单位编制合理的预算绩效目标后上报财政,然后由财政部门审批绩效目标并对其进行分类、跟踪和检测,最后得出全面的绩效目标评价结果。

三、财政专项资金购置大型医用设备绩效评价存在的问题

财政专项资金绩效评价工作一般通过设立评价指标体系和其对应的评价标准,来衡量、检测和评价财政专项资金使用目标的实现程度。以财政专项资金购置大型医用设备为例,目前财政专项资金绩效评价还存在以下问题:

(一)评价指标体系不够科学。对于财政资金购置大型医用设备的绩效评价,就是要科学衡量大型医用设备在交付、使用和回报各方面是否达到预期效益。但目前对这方面的评价指标构建和实施还停留在财政资金使用效率阶段,审查内容只注重合法性和合规性审核,忽视了财政专项资金的效益性和效率性评价。同时,确立和选取评价指标时缺乏对不同医用设备性质和特点的考虑,并且指标体系的内容不够具体和明确。

(二)缺乏合理的绩效评价标准和方法。绩效评价标准可以对财政资金的使用效果好坏进行定性,其基本的类型包括计划标准、行业标准和历史标准,根据对评价结果的具体要求还可以衍生出经验标准、平均标准、区域标准和国际标准等。目前财政专项资金评价的难点在于无法确定合理的评价标准,考核标准要么过于简单化,要么过于模糊,缺乏科学性,使得绩效考评不仅起不到应起的积极作用,反而会造成为了完成考评目标而对各种财政专项资金盲目使用的乱象。评价方法也仅仅以项目实施部门的自我评价和财政部门的重点评价为主,评价方法的视角和层面不够全面,影响了评价的准确性和有用性。

(三)忽视对绩效评价结果的应用。目前财政专项资金绩效评价工作重点倾向于对财政项目使用情况的通报、查找使用过程中出现的问题等方面,忽视了对绩效评价结果的应用作用,特别是绩效评价结果对财政项目预算编制的指导作用没有较好的体现出来,因此需要特别加强绩效评价结果的应用工作,否则绩效评价工作将失去其应有的意义。

(四)绩效评价的监督机制不能有效发挥作用。对于财政资金购买大型医用设备,医院财务部门对财政资金支出全过程的监督作用还不能有效的发挥。目前,医院财务部门往往只能审核出原始票据的合法性、合规性,对于设备的真实使用情况难以及时的跟踪反馈,因此财政专项资金是否实现了预期的产出、是否达到了预期的效果,都难以进行有效的评定。同时,对财政专项资金使用效益的绩效评价和监督机制并没有充分发挥出价值,对于达不到绩效目标标准的项目,也缺乏与预算安排工作的对接。

四、完善财政专项资金购置大型医用设备绩效评价的几点建议

江苏省财政厅发布的《江苏省财政专项资金绩效管理办法》,为财政专项资金绩效评价的研究和实践提供了政策依据并指明了方向。结合该《办法》规定和医院工作实际,笔者提出以下几点建议。

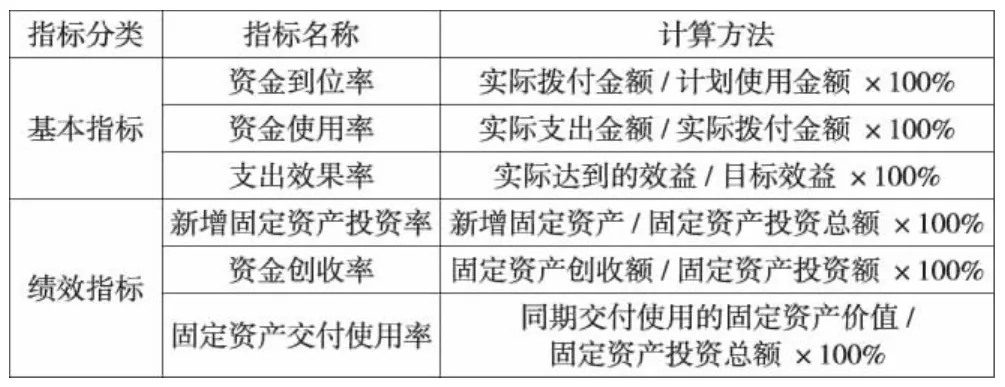

(一)增加效益性绩效评价指标。财政专项资金的使用和支出情况通过资金到位率、资金使用率等基本指标来衡量。为了将财政专项资金绩效评价视角转向经济性和效率性评价,进一步衡量财政支出的社会效益,需增加财政专项资金效益性评价指标。同时,根据大型医用设备的特点,建立分门别类、体现不同类别财政支出要求的个性指标,以加强考评指标的针对性。财政支出绩效评价不仅是对财政资金数量、质量方面的评价,也是衡量时效和服务对象满意程度等方面的评价,有些绩效评价结果无法简单的进行量化表述,因此绩效评价指标还应包括相应的定性指标。

?

(二)确立合理的绩效评价标准和评价方法。目前,卫生部对新型大型医用设备的配置都有严格的规定,并列出了大型医用设备管理品目,对各级各类医疗机构利用各种来源资金购置新型大型医用设备,均进行了相应的控制和管理。因此,对于财政专项资金购置的大型设备,可以按照相应的类别进行分类确定标准,并结合行业平均值或专业评估机构确定的标准来确立合理的绩效评价标准。

除财政部门的综合评价和资金使用单位自评方法外,可以委托中介机构进行评价,使评价结果更准确和更具权威性。同时,坚持定量考评与定性考评相结合,根据评价对象的具体情况以及各种评价方法的特点,建立以定量考评为基础,定性考评为补充的方法体系,实现方法间的相互补充和相互印证。

(三)强化项目绩效评价结果的考核约束。将项目绩效评价结果纳入财政部门、医院主管部门和医院的年度考核范围,强化评价结果的后续应用和刚性约束作用。在财政部门和医院主管部门之间建立良好的项目绩效评价结果沟通反馈和应用考核机制。医院主管部门要主动完善和细化项目的绩效考核工作,健全动态考核和报送机制,及时将项目绩效跟踪情况、绩效目标实现程度和绩效评价结果等情况报送财政部门。财政部门要及时通报各个项目的绩效目标评审意见,将绩效评价结果和管理情况反馈给医院主管部门,并将绩效管理结果在一定范围内通过网络、报纸、电视等媒体进行公开发布或公示,接受社会公众监督。同时,要定期向政府汇报财政资金使用绩效情况,建立绩效评价结果与目标考核、预算资金分配挂钩机制,将考核结果作为编制和安排以后年度预算的重要依据。对考核应用效果较好、资金使用效益较高的项目,在以后年度可考虑适当提高项目资金预算,而对绩效评价结果不达预期、资金使用效益不高的项目,要相应减少预算额度安排,切实提高财政资金的使用效果。

(四)实行专项资金项目全过程跟踪管理。医院主管部门和医院应该结合项目管理实践和工作实际,制定行之有效的项目管理制度和财务管理流程,坚持从事前、事中、事后出发,确保项目的立项审批、资金使用管理环节及事后监督等环节符合项目管理程序和规范要求。在立项审批环节要加强前期可行性研究和管理控制,对不符合要求和效益的项目坚决不予立项;在资金使用拨付环节要做到拨付有依据,并及时到位、专款专用,符合管理规定和要求;在监督考核环节要参照绩效管理的预期目标,加强对专项资金的跟踪管理,对专项资金的使用效率和效果进行考核反馈,提高经济效益和社会效益,真正构建管过程、全覆盖的管理制度体系,确保专项资金管理规范、有效。

猜你喜欢

商品与质量(2021年43期)2022-01-18

山西财税(2021年4期)2021-07-15

中学生数理化·高一版(2020年6期)2020-12-17

中学生数理化(高中版.高二数学)(2020年6期)2020-12-04

今日农业(2020年14期)2020-08-14

人大建设(2018年9期)2018-11-13

消费导刊(2018年10期)2018-08-20

人大建设(2017年6期)2017-09-26

小天使·六年级语数英综合(2017年3期)2017-04-25

当代经济(2016年26期)2016-06-15