平衡计分卡原理下的会计科研成果评价体系构建

2015-09-19 05:54云南经济管理学院云南安宁650304兰州大学管理学院甘肃兰州730000

商业会计 2015年20期

(云南经济管理学院 云南安宁650304 兰州大学管理学院 甘肃兰州730000)

一、引言

目前,我国关于会计科研成果的评价存在着诸多问题,比如评价过于注重形式;评价内容过于注重对数量的评价,不注重对科研质量的评价;所取得的课题、基金等数量越多,评价分数越高,而忽略了科研成果对现实社会或经济的影响程度。2012年在厦门召开的第四届海峡两岸会计学术研讨会上,中国会计学会原会长金莲淑就指出,要建立一套科学的会计科研成果评价机制。提高科研成果实效的关键是三个方面:开展经济效益和社会效益评价;重视数量,更重视质量;合理确定考评周期。目前,我国会计科研成果的评价虽然取得了一定成绩,但是还没有形成一套完善的、富有成效的评价体系。2014年习近平主席在两院院士大会上指出,“科技创新链条更加灵巧,技术更新和成果转化更加快捷,产业更新换代不断加快”;“面对科技创新发展新趋势……我们不能在这场科技创新的大赛场上落伍,必须迎头赶上、奋起直追、力争超越。”笔者认为,在科研成果评价方面应把好质量关,注重科研成果转化和科研成果质量水平的评价,对于浪费科研经费、没有任何意义的科研项目,应该拒绝通过,只有这样才能督促科研人员申请一些对经济、对社会发展有意义的科研项目。而平衡计分卡原理体现了四个维度的平衡关系,不顾此失彼,基于此,本文设计了与平衡计分卡原理类似的会计科研成果评价体系。

二、平衡计分卡原理下的指标体系构建

各指标之间的平衡是平衡计分卡的核心思想,针对目前会计科研成果评价多注重学术价值方面的评价(比如发了多少篇文章、出版了多少专著等),笔者认为还应注重会计科研成果经济价值、社会价值以及人才培养等方面的评价,因此本文设计了四个维度的一级指标,强调会计科研成果的优劣并不是只由某一个方面所决定,而是四个方面共同作用的结果。四个维度的一级指标可以反映出科研团队或科研项目的可持续发展能力、价值创造能力以及长期生命力,一级指标(四个维度指标)和二级指标的设计具体如下:

(一)四个维度指标设计

1.经济价值(X1)。我国每年投入科研经费超万亿,比如我国34所985高校每年平均科研经费为12亿元,相当于美国大学联合会所属高校的校均水平,也相当于澳大利亚八校联盟的校均水平,可见我国在科研经费方面的投入力度是非常大的,那么这就要求科研成果能够创造一定的社会经济价值。会计科研成果应该符合当今经济发展的需要,具有一定的先进性、实用性。在我国全面深化改革的今天,会计科研成果应该能够帮助我国企事业单位解决目前较为重大的现实问题,能够针对企事业单位所面临的棘手的账务处理问题提出可操作性的建议,从而促进经济繁荣,推动社会经济的可持续发展。

2.社会效益(X2)。科研院所和高校是会计科研活动开展的主阵地,它们作为非营利性组织,经费主要来源于政府投入、企业投入和社会捐赠,因而可以说政府、企业以及社会就是科研院所和高校的委托人(或者客户)。站在这个角度,会计科研成果应该能够产生一定的社会效益,得到政府、企业或社会的认可。只有提高了客户满意度,科研院所或高校才能拥有良好的社会声誉。

3.学术价值(X3)。学术价值一直以来都是不可或缺的评价指标,会计科研成果的学术价值主要体现在论文、专著以及专利的数量和质量上。科研论文和著作的数量可以反映出科研活动的广度、宽度。但是,更要注重科研论文及著作的质量,质量可以反映出科研活动的深度,以及被社会同行或专家认可的程度。科研论文及著作是会计科研成果能够快速被社会知晓的最佳途径。专利能够体现科研团队的实力和创造力,创新性的科研成果应该及时申请专利保护,尽早实现智力成果向生产力的转化。

4.人才培养(X4)。科研人员的整体素质直接影响科研成果的优劣,好的科研项目除了能够为社会创造经济效益与社会效益,还要能够带动一大批科研人员的成长与提高。比如通过科研活动,为科研人员创造参与学术交流、国际合作的机会;通过科研活动,培养科研人员撰写高水平论文和著作的能力;通过科研活动,让科研人员获得社会声誉或专业职称的提升等。可见,科研项目所培养人才数量的多少也间接反映了科研项目的优劣。

(二)二级指标设计

本文尽可能选用容易量化的二级指标,经济价值(X1)一级指标下设置了两个二级指标,分别为:科研成果转化率(X11),用以衡量科研项目已经转化为生产能力的情况;预期潜在产业化收入的现值与经费投入的比例 (X12),用以衡量科研项目未来可能创造收入的情况。社会效益(X2)一级指标下设置了三个二级指标,分别为:教学合格率(X21),用以评价会计科研成果对财会专业教学质量提升的作用;科研成果获奖数(X22),用以评价会计科研成果得到行业或专家认可的程度;对外提供咨询服务数(X23),用以评价会计科研成果对行业或企业的帮助情况。学术价值(X3)一级指标下设置了三个二级指标,分别为:国内外核心期刊上发表的论文数量(X31),用以衡量会计科研成果的影响程度;著作数量(X32),用以衡量会计科研成果的完整性或系统性;专利数量(X33),用以衡量会计科研成果在理论或方法上的创新性。人才培养(X4)一级指标下设置了三个二级指标,分别为:国际合作与交流次数(X41),用以衡量会计科研活动为科研人员创造国际合作和交流机会的情况;国内学术研讨会次数(X42),用以衡量会计科研活动为科研人员创造参与国内学术研讨会机会的情况;科研项目带动的人员数量(X43),用以衡量会计科研活动所培养人才规模的大小。

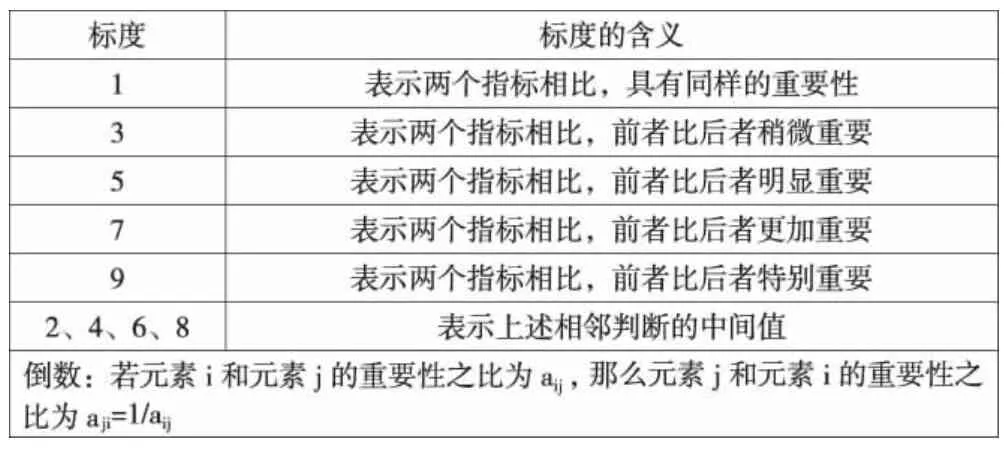

三、层次分析法(AHP)确定各层次指标的权重

由于指标的选择无法做到完全定量化,因而本文采用层次分析法来确定各个层次的指标权重,通过问卷调查法和专家咨询法来确定各指标的相对重要性。为了使每个指标的相对重要性量化,本文引用如表1所示的矩阵判断标度。在调查和咨询对象的选择上,选择了来自云南、河北、北京、江苏、四川等不同省市的财会知名专家学者,确保指标之间比较结果的准确性。各层次指标权重确定的具体步骤如下。

表1 两两比较的标度含义

(一)四个维度指标(一级指标)权重的确定

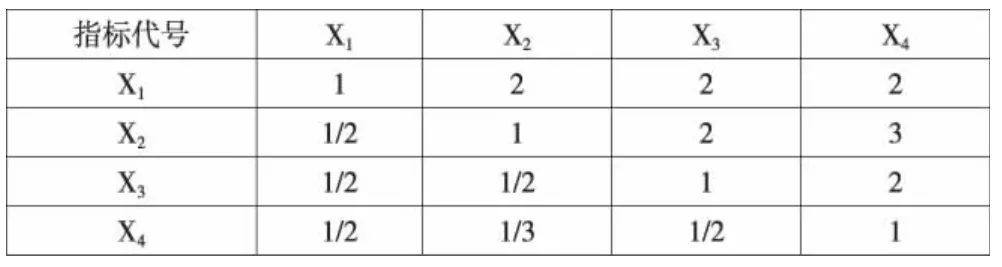

1.构造判断矩阵。通过问卷调查法和专家咨询法,得出四个维度指标之间两两比较的结果,如表2所示。

根据表2中的数据,构造判断矩阵P1。

表2 四个维度指标之间两两比较的结果

2.对矩阵P1进行一致性检验。对于判断矩阵P1,计算满足P1·W=λmax·W的特征根和特征向量, 求得特征根 λmax=4.1431,特征向量 W=(0.3889,0.2995,0.1881,0.1235)T。

根据n=4,通过表3,查得平均随机一致性指标RI=0.89。 根据公式 CR=(CI)n/(RI)n,求得 CR=0.053〈0.10,所以判断矩阵P1具有很好的一致性,因而求得的特征向量W=(0.3889,0.2995,0.1881,0.1235)T可以作为四个维度指标的权重。用W1表示经济价值这一指标的权重,则W1=38.89%。W2表示社会效益这一指标的权重,则W2=29.95%。W3表示学术价值这一指标的权重,则W3=18.81%。W4表示人才培养这一指标的权重,则W4=12.35%。

表3 平均随机一致性指标RI

(二)二级指标权重的确定

二级指标权重的确定同样采用层次分析法。具体操作步骤同一级指标,因此,本文不再过多阐述,具体结果如下:

1.经济价值下的两个二级指标科研成果转化率(X11),预期潜在产业化收入的现值与经费投入的比例(X12)通过两两比较,构造出判断矩阵P2。

求得特征向量 W=(0.833,0.167)T,用 W11表示科研成果转化率这一指标的权重,则W11=83.3%,用W21表示预期潜在产业化收入与经费投入比例这一指标的权重,则W12=16.7%。

2.社会效益下的三个二级指标教学合格率(X21)、科研成果获奖数(X22)、对外提供咨询服务数(X23)通过两两比较,构造出判断矩阵P3。

求得特征向量 W=(0.1095,0.5816,0.3089)T,CR=0.004〈0.10,用W21表示教学合格率这一指标的权重,则W21=10.95%。用W22表示科研成果获奖数这一指标的权重,则W22=58.16%。用W23表示对外提供服务数这一指标的权重,则W23=30.89%。

3.学术价值下的三个二级指标分别为发表论文的数量(X31)、著作数量(X32)、专利数量(X33),三个二级指标间通过两两比较,构造出判断矩阵P4。

求得特征向量 W=(0.3196,0.5584,0.1220)T,CR=0.0176〈0.10,用W31表示国内外核心期刊上发表论文数量这一指标的权重,则W31=31.96%。用W32表示著作数量这一指标的权重,则W32=55.84%。用W33表示专利数量这一指标的权重,则W33=12.20%。

4.人才培养下的三个二级指标分别为国际合作与交流次数(X41)、参与国内学术研讨会次数(X42)、科研项目带动的人员数量(X43),三个二级指标间通过两两比较,构造出判断矩阵P5。

求得特征向量 W=(0.2318,0.184,0.5842)T,CR=0.0516〈0.10,用W41表示国际合作与交流次数这一指标的权重,则W41=23.18%。用W42表示参与国内学术研讨会次数这一指标的权重,则W42=18.4%。用W43表示科研项目带动的人员数量这一指标的权重,则W43=58.42%。

综上所述,假设用Y表示会计科研成果总评分,则Y=(X11·W11+X12·W12) ×W1+(X21·W21+X22·W22+X23·W23) ×W2+(X31·W31+X32·W32+X33·W33)×W3+(X41·W41+X42·W42+X43·W43)×W4。

四、结束语

科研活动是一个国家科技创新的源泉,是促进社会、经济发展的动力,而科研成果的评价是科研活动质量的保障,笔者通过查阅文献资料,并结合自身从事会计科研活动的经验,认为目前会计科研成果的评价主要局限于发表论文或出版著作的数量上,而忽略了会计科研成果产生的经济价值、社会效益以及人才培养情况。本文借鉴了平衡计分卡原理,构建了一套平衡各指标关系的会计科研成果评价体系,期望能够为会计科研成果评价提供新的思路和方向。本着实事求是的态度,本文强调会计科研成果的实用性,因而设计的四个维度指标分别是经济价值、社会效益、学术价值以及人才培养,这四个指标兼顾了财务性评价与非财务性评价。为了使评价指标量化,本文参考了英国RAE评价法,设计了二级指标评分标准。在指标权重的确定上,为了避免评价中的主观随意性,采用了层次分析法(AHP),既很好地运用了专家、学者的智慧及经验,又将定量方法融入了其中。由于时间和篇幅所限,本文还存在许多不足之处,比如所构建的评价体系具有普遍适用性,未针对不同情况做分类处理。

猜你喜欢

江科学术研究(2022年3期)2022-09-26

水运工程(2022年7期)2022-07-29

计算机技术与发展(2022年5期)2022-05-30

新世纪智能(英语备考)(2020年3期)2020-08-11

航天工业管理(2020年1期)2020-04-20

中国医院院长(2017年7期)2017-06-15

教育教学论坛(2017年11期)2017-03-20

中国卫生(2016年12期)2016-11-23

公民与法治(2016年4期)2016-05-17

中国教育技术装备(2016年12期)2016-02-17