ICT对金融包容性推动机理研究

2015-09-19 06:35任利成

时代金融 2015年5期

任 洁 任利成

(太原科技大学,山西 太原 030024)

一、引言

金融的包容性增长已经成为当前各国越来越关注的话题,尤其是在发展中国家,这一模式变革了之前大家一致认可的一些划分标准,由可持续发展向均衡包容发展转变。随着信息通信技术(ICT)的发展和人民收入水平的提高,手机渗透率也随之提升,发达国家和部分发展中国家的手机渗透率已超过100%,发展中国家的平均手机渗透率也超过50%,而在贫困地区,一些正规金融机构由于设立网点成本太高,加之穷人的金融交易量小、频次低,不愿意为穷人提供基本金融服务。手机银行与新型互联网金融的诞生,使得为穷人提供基本金融服务成为可能,顺应了我国金融改革的发展,而且国民也意识到互联网与金融的结合,不仅使得ICT投入更加广泛,而且变革了传统金融模式,两者互相促进,共同发展。至关重要的是,金融排斥有所改善,金融服务更为全面,造福国民大众。ICT对金融各方面的促进,并不是一时的,而是随着技术的改进不断深化,波及到各个行业,从而有利于国民经济水平全面提升。本文就ICT如何推动金融包容性进行了分析研究,提出其推动机理,揭示了其推动力的本质,为各大金融机构重视ICT的应用以及如何提高竞争力提供参考经验。

二、理论基础

(一)金融包容性理论

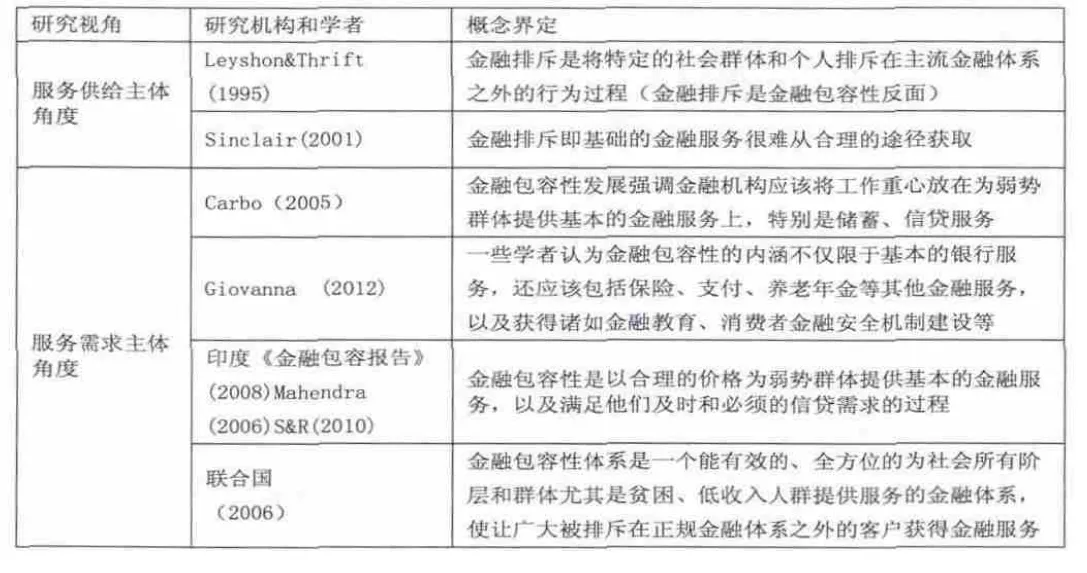

目前,国内外关于金融包容性并没有一个特定的概念。关于金融包容性内涵界定的研究如表1所示,研究主要从供给和需求两个角度出发来进行的界定。学者 Leyshon&Thrift(1995)[1]、Sinclair( 2001)[2]基于供给主体角度进行了概念界定。另外一些学者基于需求主体角度进行了界定,Carbo( 2005)[3]、印度政府[4]和 MahendraDev(2006)[5]、Satya&Rupayan(2010)[6]、Giovanna( 2012)[7]以及联合国[8]。

表1 金融包容性界定

综合而言,金融包容性主要关注的是金融服务的获取,特别是金融排斥的弱势群体,因为弱势群体在获取相应服务方面劣势明显,在提高国家金融包容性时,为他们提供适合于其金融服务的渠道,优化金融产品完善金融体系,将普通百姓尤其是弱势群体业纳入消费市场,实现包容性发展。

(二)金融创新

熊彼特在《经济发展理论》(1912)中对创新的定义为金融创新界定打下了深厚的基础。曾经人们关于“金融创新”并没有统一的共识,而且有些学者的研究根本就对它没有提出界定。各个学者基于差异化的研究背景,从不同的角度界定了“金融创新”概念,总结而言,金融创新不能够仅仅界定为多种简单工具的创造和开发,它是一种金融改革,能够促使金融产业高效发展多种[9]。常规而言,金融创新包括广义金融创新、较为广义金融创新以及狭义金融创新三大类定义。广义金融创新受到金融创新历史进程与变革的影响,即“整个金融业的发展史就是一部不断创新的历史,金融业的每项重大发展都离不开金融创新”。较为广义金融创新指的是“突破金融业多年传统经营局面,在金融工具、金融方式、金融技术、金融机构以及金融市场等方面进行的创新及变革”[10],基于这样的理解,金融创新包括体制创新、手段创新、市场创新以及监管方式和组织方式的创新。狭义金融创新主要是指发达国家对金融管制放松以后在金融工具和业务方面的创新。当前人们对于金融创新的研究基本围绕金融产品创新展开。本文采用的是较为广义的金融创新概念。所涉及的金融创新包括有金融产品的创新、金融市场创新、金融机构创新等方面。

(三)创新扩散理论

20世纪60年代,创新扩散理论的创始人,罗杰斯提出一个理论具体定义是:通过传播媒介这种渠道劝说人们接纳新的观念、事物和产品,这个观点看中的是大众传媒对整个社会的影响。他认为“创新是一种被个人或其他采用单位视为新颖的观念、实践或事物;创新扩散是指一种基本社会过程,在这个过程中,主观感受到的关于某个新事物的信息被传播,而这个过程是由创新、沟通渠道、社会系统和时间这四部分构成的,同时至少还包含5个环节:知晓、劝服、决定、实施和确定。”[11]

三、研究机理

(一)ICT对金融创新支持作用分析

正因为科技和金融都与经济增长息息相关,金融发展与ICT投入怎样高效融合并且一起致力于经济增长的实现,已成为学术界备受关注的研究主题。

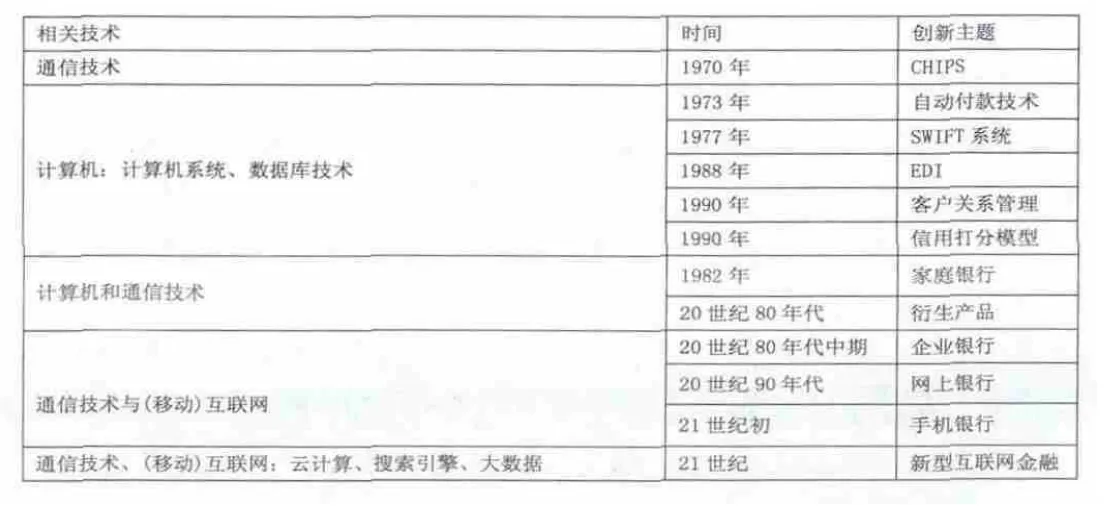

1.ICT对金融创新技术支持分析。ICT代替了过去以人工计算和理论模型为主的方式,数据计算和处理模式发生了根本性的变革,进而催生了一系列金融创新,如表2所示。

表2 ICT与金融创新

2.ICT对金融创新效用支持分析。近年来,金融产业技术支撑的供给以准确化金融服务机构为依托主体、以实现技术服务形式,是金融与科技结合的一个重要标志。

①ICT对金融创新的供给模式

ICT服务需要具体的金融部门为载体运用专属技术促使其资金链的高效运转。现实情况下,多样化的金融部门需要多重的技术支持,因此,随之而来的就是金融服务的多元化发展。ICT将传统金融业务进行电子化处理,包括传统互联网金融和新型互联网金融。当今金融创新主要是依托技术推动的,ICT同金融结合,带动金融创新。

②ICT的技术效用

促进货币形式的变化和流通效率的提升,提高金融行业的工作效率,促进多元化金融创新的出现,促进了竞争准则的变革,在一体化金融大背景下,金融机构要想取得成功其竞争优势并不只是局限于规模大,而是ICT支持下的创新的金融服务体系。ICT特别是互联网技术,使得整个全球较为分散的市场变成一个整体,经营成本降低。

(二)金融创新对金融包容性推动作用分析

随着金融业的不断变革,金融服务重点逐渐从供给主体导向到需求主体导向,ICT同金融业的结合,带来了基于科技的金融创新,本文的金融创新选取的是市场与技术驱动因素下的金融产品创新。而根据金融创新理论金融产品创新又分为:金融模式创新和金融功能创新。

1.金融模式与功能创新对金融包容性推动作用分析。

①金融模式的创新推动金融包容性

互联网金融背景下,基于信息技术平台的金融发展形式与传统金融发展形式比较,带来很大变革,目前信息化金融机构主要运营模式可分为以下两类:传统互联网金融模式和新型互联网金融模式。传统互联网金融模式:商业银行主导的网上银行和手机银行。新型互联网金融模式包括两大类,一类是基于互联网技术的创新金融服务模式包括第三方支付、P2P网贷、众筹融资;一类是基于电商平台的金融模式包括互联网基金、电商平台小贷。金融创新模式的低交易成本和手机渗透率的普及,使得手机银行拓展了交易边界,从而提高金融包容性水平。

②金融功能的创新推动金融包容性

第一,多样化支付发展。

基于ICT的移动支付等金融服务不断进入市场,可以满足客户的多样化需求。微信支付、微博支付等移动支付模式的发展和升级,支付的便捷属性使得人们在现实消费中有了更加多样化的途径。弱化信息不对称,完善传统金融的缺陷,互联网支付突破线上线下的交易,促进普惠金融的加强,有利于金融包容性的实现。

第二,降低理财门槛。

互联网基金理财产品将理财投资的概念灌输给普通民众,在当前并不太繁荣的理财市场上,让越来越多的人可以接触到基础的理财产品。互联网理财并没有从本质上改变传统理财的模式,都是风险下的收益,但是互联网更加包容,操作更简便,丰富了大众理财的乐趣,大家都踊跃参与其中,迅速扩张也在情理之中。互联网金融理财产品的出现,为大部分人们提供了更加公平的金融理财服务,凸显了金融包容性公平的主题。

第三,多渠道筹资和贷款。

P2P网贷作为互联网金融领域的创新金融模式,迅速吸收了大量的客户,使得贷款难的小微企业,特别是基于电商平台的小企业获得了足够的发展资金,与传统金融结构较为互补,不仅促进了商业利益的实现,还带动了社会价值的推进共赢。这一创新模,不但使得直接和间接融资难的问题得到了解决,而且将金融包容性在我国迅速推进。此外,互联网金融将之前竞争力较弱的中小企业纳入其供应链,使得他们也能在全球一体化竞争中拓展市场。

2.互联网金融扩散对金融包容性推动作用分析。互联网金融的扩散过程可以总结为:互联网金融通过多种渠道在用户之间互相传播,并在之后逐步被其他潜在用户采纳的过程,也就是互联网金融自诞生之日起逐渐向社会系统各个角落扩散并最终被用户釆纳的过程。互联网金融扩散系统如图3.12所示,ICT与金融的结合带来了金融创新并作为扩散源进入扩散系统,病毒式的用户推广、人际传播、大众传播、各种营销传播特别是互联网本身作为一个特别快速的推广渠道,迅速扩散,其中互联网金融的主导企业包括银行和电商企业是扩散宿,而扩散客体就是采纳互联网金融模式的用户。

图1 互联网金融扩散系统图

互联网金融扩散可以有效地调动和促进金融业经济发展的社会资本配置,以及经济增长的金融需求,促进金融业发展的同时大力发展经济,扩大交易范围,提升资本配置的效率,提高金融包容性,使普惠和公平的金融服务为民所用。

(三)ICT推动金融包容性作用机理

ICT投入将很多金融空白的群体引入金融服务体系之中,降低了他们的交易成本。ICT是基于网络技术发展起来的,不论是传统互联网金融,还是新型互联网金融,都是将金融服务放置于手机、PC终端等载体进行的活动,不需要银行网点服务即可获得需要的金融交易。由于手机银行成本低的特点,不受时间和空间的限制,信息技术可以有效降低金融排斥,ICT的投入与金融业结合带来了金融创新,促使新的金融模式的诞生,丰富了金融功能,互联网金融扩散的实现,拓宽了交易边界,使得人们获得了更为普惠和公平的金融服务,从而提高了金融包容性水平。根据上述分析,可以绘制如图2所示ICT对金融包容性推动作用机理图。

图2 ICT对金融包容性推动作用机理图

四、结论建议

本文分析了ICT对金融包容性的推动作用,结合金融创新扩散理论提出了其推动机理,揭示了内部推动机制。本研究希望为提高金融包容性提出相关建议:(1)政府层面:完善互联网金融支持体系,建立互联网金融监管体系;(2)金融机构层面:新型互联网金融企业加强自身拓展,运用品牌化战略、加强信用体系和配套服务体系建设;传统金融机构与互联网金融企业共享信息、拓展产业链联盟,实现合作共赢。

[1]Leyshon A.and Thrift N.Geographies of Financial Exclusion:Financial Abandonment in Britain and the United States[J].Transactions of the Institute of British Geographers,New Series,1995,(3):312-41.

[2]Sinclair S.P.Financial exclusion:An introductory survey.Report of Centre for Research in Socially Inclusive Services[M],Heriot-Watt University,Edinburgh.2001.

[3]Carbo S.,Gardener E.P.,and Molyneux P.Financial Exclusion[M].Palgrave MacM illan,2005.

[4]Giovanna Prialé Reyes.Financial Inclusion and Consumer Protection in Peru:the branchless banking business.CGAP Report,2012.

[5]Rangarajan Comm ittee.Report of the Comm ittee on Financial Inclusion[M].Government of India.2008.

[6]S Mahendra Dev.Financial Inclusion:Issues and Challenges[J].Econom ic and Political Weekly,2006,(41):4310-4313.

[7]Satya R.Chakravarty,Rupayan Pal Measuring Financial Inclusion:an axiomatic[J].Working paper,Indira Grandhi Institute of Development,Mumbi,2010.

[8]The United Nations.Building inclusive financial sectors for development[M].Department of Economic and Social Affairs&United Nations Capital Development Fund,the United Nations,2006

[9]Josh Lerner,The origins of financial innovation[J].Journal of Financial Economics,2006,(79):223-255.

[10]徐进前.金融创新[M].中国金融出版社,2003:2-3.

[11]罗杰斯著.创新的扩散[M].辛欣译.中央编译出版社,2002:6-10.

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

中国外汇(2019年18期)2019-11-25

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

项目管理评论(2018年2期)2018-02-20

当代经济(2016年26期)2016-06-15

中国工程咨询(2016年10期)2016-01-31

河北金融年鉴(2014年0期)2014-02-27