美国货币政策变动对中国经济的影响:兼论QE政策变化的经济效应

2015-09-19 04:57:54毕玉江

中央财经大学学报 2015年11期

毕玉江

一、引言

自从2009年美国爆发次贷危机引发全球金融海啸之后,最常见于报端的是各国政府各种努力恢复经济增长的政策讨论。这其中美国最先使用所谓量化宽松 (QE)货币政策,而随后欧盟版和日本版的QE政策也付诸实施。进入2013年,随着全球经济逐渐企稳,美联储计划逐步退出QE政策,再一次引发全球经济界对未来世界经济走向的担忧。国内有不少学者也比较关注美国QE政策的变化对中国的潜在影响。 易宪容 (2014)[1]详细分析了美联储实施QE后产生的实际效果,并探讨了QE退出可能产生的经济效应。美国货币政策的变动已经成为全球经济的晴雨表,也是学术界和政策当局关心并研究的重要课题。那么,当美联储调整货币供给量之后,其经济波动效应如何传导到世界并进而影响中国宏观经济?美联储退出QE政策是否会对中国经济产生显著的负面效应?笔者尝试使用包含全球主要经济体宏观数据的全球向量自回归模型进行分析,并在实证结果基础上对上述问题进行探讨。

全球经济一体化进程使得发达国家宏观经济波动对世界各国商业周期的变化产生重要影响。美国作为世界经济第一强国,其宏观经济政策变动必然会通过多种渠道传播到全球。然而,现实世界中美国经济波动对全世界的传导过程非常复杂。在开放经济背景下,各国或多或少都存在相互作用机制,美国的经济冲击可以通过中美贸易投资渠道直接对中国产生影响,也能够通过与双方都具有密切经贸关系的其他经济体对中国产生间接影响。在开放经济环境中分析美国货币政策波动的全球传导机制,理解不同传导渠道的作用机制和相对重要性,量化分析中国宏观经济受到的冲击效应,对中国的宏观政策决策具有重要的指导意义。

二、中美宏观经济波动相关性的事实分析

自从1995年中国第一次汇率制度改革开始,由于人民币汇率盯住美元,加之中国不断深化的开放进程形成对美国市场的高度依赖,造成中国宏观经济开始逐渐与美国经济变动表现出越来越明显的同步性。

图1显示了1992—2013年间中美两国GDP增长率的变化,从图形显示结果可以看到,在2000—2010年间中美两国经济增长同步性较为显著。尤其是在2008—2011年金融危机爆发及对全球产生负面作用的期间,经济增长的相关性非常明显。图2描绘的是1990—2013年间中美两国月度CPI变化情况。显然,从1997年开始,通货膨胀水平的相关性就比较明显了。

图1 中美季度GDP增长率变化情况

图2 中美CPI变动情况

图1和图2显示的结果说明中美两国经济周期变化具有一定程度的同步性,而这种同步性在2008年金融危机爆发阶段表现得尤为明显。为了更加直观地反映两国经济周期的相关性,同时考虑经济结构变化的影响作用,我们使用最简单的分段方法,每隔5年计算上述两个宏观经济指标的简单相关系数,表1给出相关系数的变化情况。可以看到,两国GDP增长率变化在2001—2010年间相关度较高,而CPI的相关系数则呈现出不断升高的趋势。

由于中国经济开放程度不断提高,来自外部经济波动的冲击效应将会越来越显著作用于中国宏观经济运行。在所有外部冲击中,美国宏观政策尤其是货币政策的波动是非常重要的影响因素。本文尝试使用 GVAR (Global Vector Auto⁃Regressive) 模型方法,通过对世界主要经济体构建一个增广的向量自回归模型,来分析美国货币政策波动对中国产生的影响。

与现有研究相比,本文首次使用全球向量自回归模型来分析美国的货币政策波动对中国的影响效应。GVAR是一个使用向量误差修正模型将各国之间经济波动相互联系的全球模型。根据考虑的变量覆盖范围,GVAR可以同时考虑多种经济冲击的跨国传导渠道。既包括对外贸易渠道,也包括相当多的金融传导渠道,如汇率、利率以及资产价格。GAVR最突出的特点就是根据现实世界各国主要宏观经济变量的相互影响,利用了数据挖掘的一些思路与方法,尽最大可能对各国经济变量之间的相互影响进行效应分析。在实证研究层面上来看,它比较接近经济现实,尤其是能够全面反应全球化程度不断加深,各国经济影响日益密切的开放经济环境。另外,GVAR模型方法考虑了一国国内经济变量与外国相应经济变量之间的长期协整关系,避免了使用面板数据进行多国模型估计时,只能考虑本国经济变量长期影响的局限性。它考虑了与经济理论的分析相一致的长期互动关系,同时也能够分析现实数据所反映出的短期波动影响。使用GVAR不仅能够反映美国宏观经济波动对中国造成的直接影响,还能够通过施加一个合成的外部变量集来刻画通过其他途径传导进中国的经济波动。

文章结构如下:第三部分对研究经济冲击国际传导的文献进行简单回顾。第四部分简要介绍了GVAR实证模型方法以及数据处理与模型设定。第五部分是实证研究。第六部分是研究的总结。

三、文献回顾

自从上世纪70年代布雷顿森林体系崩溃、浮动汇率体系建立以来,经济冲击的国际传导机制及其效应研究就一直是国际经济学领域研究的热点问题。随着几次世界性经济金融危机的爆发与全球性的扩散,这一领域的研究受到越来越多的关注。从其研究内容上看,相关文献主要是从分析经济冲击的国际传导渠道、特定国家或地区的经济运行遭受国际经济冲击的程度大小这两方面展开。虽然结论不尽相同,但是大多数研究都认为,随着经济一体化程度不断加深,各国之间经济波动的相关性不断增强,主要发达国家的经济波动对其他国家产生的影响越来越明显。

在众多研究中,以美国作为经济波动来源的研究占了绝大多数。Calvo等 (1993)[2]是较早研究外部冲击对发展中国家产生的经济效应的文献。Kim(2001)[3]分析了美国货币政策冲击对其他G7国家的影响。Canova(2005)[4]估计了美国货币政策冲击对拉丁美洲新兴经济体的影响作用。他证明外部冲击是样本国宏观经济波动的重要来源。Mackowiak(2005)[5]使用结构化向量自回归模型分析了美国货币政策冲击对东亚和拉丁美洲小国宏观经济产生的影响效应。Eickmeier(2007)[6]使用结构化动态因子模型研究了美国宏观经济冲击对德国的影响效应,考虑了不同的传导渠道如股票市场、外国直接投资、银行借贷以及信心变动。

由于历次经济金融危机在全球的传播并造成广泛的不良影响,也有不少文献考虑了金融危机期间经济波动的国际传导机制问题,这其中有较多的研究对贸易和金融传导渠道进行了深入的分析 (如Corsetti和Müller, 2011[7])。 这些文献多数以发达国家相互之间的影响效应为分析对象。随着发展中国家在全球经济中的地位不断增强,也逐渐开始有学者将研究焦点转向发展中经济体。 Fidrmuc和 Korhonen (2010)[8]研究了国际金融危机环境下OECD国家经济波动对中国及印度的传导效应。Kose等 (2008)[9]将106个国家和地区分成工业国、新兴市场经济体和发展中国家三个组别,分析了1960—2005年间全球性的经济周期同步波动的演化。 Dooley和 Hutchison (2009)[10]研究发现在2008年之后,新兴经济体对美国金融体系和实体经济的恶化高度敏感。Ehrmann等(2011)[11]分析了美国和欧盟内部及其相互之间通过货币市场、债券市场、资产市场以及汇率变量而形成的相互影响效应。研究发现金融冲击存在显著的跨国溢出效应,而且在经济衰退期间,冲击的国际传导效应较为显著。这也印证了我们在图1、图2和表1中通过直接图示与简单相关度分析得出的结论。

在该领域的实证研究中,基于现实数据的VAR模型方法得到了广泛的应用。在GVAR模型的应用方面, Chudik 和 Fratzscher (2011)[12]分析并比较了金融危机期间流动性收缩在全球危机传导机制中的作用。 Osorio和 Unsal (2013)[13]研究了亚洲经济体共同通货膨胀的驱动因素,认为中国的通货膨胀溢出对亚洲经济体产生了重要的影响作用。Cakir和Kabundi(2013)[14]讨论了金砖国家贸易冲击对南非宏观经济的影响作用。这些研究表明GVAR模型方法在分析经济冲击的国际传导机制方面具有较好的分析效果。

国内学者也在经济冲击的国际传导机制方面进行了有益的探索。孙雪芬和马红霞 (2011)[15]的研究认为全球流动性增加对中国通货膨胀会产生正向拉动作用。 张延群 (2012)[16]介绍了 GVAR模型的理论、方法及其在中国经济分析中的应用。杨湘玉和程源(2012)[17]研究了发展中国家受到世界经济冲击的主要传递渠道及渠道间的关联性问题。王金明和高铁梅(2013)[18]分析了欧盟经济波动通过贸易渠道对中国经济产生的影响效应。贺根庆和王伟 (2013)[19]建立了开放经济条件下通货膨胀的实证模型,考察世界经济一体化的背景下,通胀预期、通胀惯性、供给冲击、需求拉动以及汇率等多种影响因素对中国通货膨胀的影响方式和影响效果。国内学者的相关研究大多集中于美国宏观经济波动对我国产生的影响效应,虽也有不少实证研究,但是尚未有研究使用GVAR方法有针对性地分析美国货币政策冲击对中国经济造成的影响效应。这也是本文研究与以往研究相比的主要创新之处。

四、GVAR模型及数据处理

(一)GVAR模型

GVAR方法是把各国之间的经济联系,通过在各国自身变量组成的VAR模型中添加其他各国的经济变量,以及一些影响世界经济发展的全球变量,来组成一个增广的VAR模型,称其为VARX∗模型。利用该模型进行脉冲响应分析,从而研究某国特定经济因素受到外部冲击时的反应方式及反应程度。在使用GVAR模型进行实证分析时,这种外部冲击可以是来自于某特定国家的特定经济冲击,也可以是来自于那些影响世界各国的共同冲击。

Dees等 (2007)[20]以及 Pesaran 等 (2009)[21]对VARX∗模型进行过详细的描述。假定要对N+1个国家和地区建立VAR实证模型,设定国家序号为i=0,1,2,…,N,其中序号为0的国家作为参照国。由于美国经济体量巨大并且美元具有特殊的国际地位,因此,在实证研究中参照国设定为美国。特定国家的 GVAR模型 VARX∗ (pi,qi) 可写为如下形式:

其中, Φi(L,pi),Υi(L,qi) 和 Λi(L,qi) 分别为pi和qi阶滞后算子多项式,xit是第i个国家的国内宏观经济变量向量,是每个特定国家面对的外国经济变量,dt是可观测到的具有全球影响效应的宏观变量。ai0和ai1是确定性趋势的系数,uit是特定国家的冲击因素。对第i国而言,对应的外国变量序列是通过对其贸易伙伴国的宏观经济变量按照相互的贸易权重加权平均得到的,即:是国家j在国家i的外贸总额中所占的比重。

通常,一个具有二阶滞后的VARX∗ (2,2)模型可以使用误差修正式表示为:

Wi是由特定国家权重wij构成的权重矩阵。

在式 (1) 中, 如 果 定 义 Αi(L,pi,qi,qi)=[Φi(L,pi)-Λi(L,qi)-Υi(L,qi)] ,θit=ai0+ai1t+uit,则式 (1) 可简写为:

设定p=max(pi,qi) , 将Ai(L,pi,qi,qi) 表示为Ai(L,p) , 则式 (4) 可写为:

Αi(L,pi)Wixt=θit,i= 0, 1, …N。 通过将N个国家的VARX∗模型进行堆积,可将GVAR(p)模型表示为一个关于xt的VAR (p)模型:

对上式根据递归方法解出估计的系数,可用于预测或得到一般化的脉冲响应分析结果。如果将具有世界性影响效应的变量和一国面对的外国变量看作具有弱外生性的变量,则每个国家自身变量之间的协整关系以及协整向量的数量都能够得到一致性估计结果。而这里所称的弱外生性,是指在所估计的协整模型中,不存在从xit向的长期反馈机制,但是允许这两组变量之间存在一些短期的滞后项的相互影响。特定国家模型中外国变量的弱外生性是通过进行一个特定的误差修正式的联合检验来实现的。对于外国变量向量中的第l个变量进行如下回归:

这里,ECMij,t-1,j= 1, 2, …,ri, 是i国模型中第ri个协整关系对应的误差修正项,si和ni是国内变量和外国变量的滞后阶数。弱外生性检验是通过对上述回归结果进行一个零假设为ξij,l=0,j=1,2,…,ri的联合F检验完成的。在这个意义上,可称是xit的长期驱动力。因而GAVR也就是在这个意义上来描述并研究外部冲击对一国宏观经济变量的影响效应。

(二)数据处理

本文使用的数据期间是1979年2季度至2011年2季度。包括33个国家,其中8个合并成欧元区。①这些国家主要是:美国、中国、日本、英国、加拿大、澳大利亚、新西兰、韩国、印度尼西亚、泰国、菲律宾、马来西亚、新加坡、瑞典、瑞士、挪威、巴西、墨西哥、阿根廷、智利、秘鲁、印度、南非、土耳其、沙特阿拉伯、德国、法国、意大利、西班牙、荷兰、比利时、匈牙利和芬兰。在实证研究数据处理时德国等后8个国家合并成欧元区。宏观经济变量包括:实际产出、通货膨胀率、实际资产价格、实际汇率、货币供应 (M1)增长率、短期利率与长期利率,还包括一个额外的全球石油价格变量。

1.实际产出 (y)。

使用由 IFS(International Financial Statistics) 获得的实际季度GDP指数,经过季节调整处理。②季节调整的方法是在Eviews中使用X12过程。对于一些缺乏季度数据的国家和地区,使用的是对实际年度GDP指数进行插值处理得到季度结果,然后再进行季节调整处理。对于中国的实际GDP指数,是使用中国国家统计局发布的名义季度GDP数值为基础数据,对其进行季度调整处理,然后使用以下方法进行转换。

其中,CPI是消费者价格指数,RGDP是实际季度GDP序列,GDP是名义季度GDP序列。

2.通货膨胀率 (Dp)。

基本数据库是IFS的CPI统计数据,也经过季节调整并取对数处理。③中国的数据来源于Bloomberg数据库。

3.实际资产价格 (eq)。

实际资产价格变量用来反映国家和地区间来自于资本市场波动的相互影响。数据主要来源于Bloomberg提供的MSCICountry Index,进行季度平均后,根据CPI指数计算实际值,然后取对数处理。①中国的模型变量不包含该指数,对马来西亚使用的是当地股票市场指数作为替代。

4.实际汇率 (ep)。

每个国家或地区货币对美元双边汇率指数来源于Bloomberg。对每种货币计算其对美元的双边名义汇率季度平均值,使用一美元兑换的外币数值来表示名义汇率值,经过CPI调整后得到实际汇率,然后取对数处理。

5.短期利率 (r) 和长期利率 (lr)。

数据主要来源于IFS,缺失数据使用Bloomberg数据补齐。并使用如下公式将年度利率分解为季度利率。

6.石油价格指数 (poil)。

作为具有全球性影响的弱外生性波动变量,该数据序列使用的是Bloomberg提供的布伦特原油价格指数,对其取对数后表示为poil。

7.货币增速 (m)。

为全面考虑货币冲击的全球传导效应,我们在现有GVAR变量向量中添加了各国历年货币供给(M1)增长率指标。该数据序列主要来源于IMF的国际金融统计以及OECD统计数据库②Organization for Economic Developmentand Cooperation (2012): Main Economic Indicators (Edition: November2012).ESDS International, University of Manchester.,也都是进行过季节调整的序列。在实际模型处理时,考虑到美元作为世界货币,它实际上具有全球性变量的特征。因此,在美国的模型中,美元供给M1增长率 (um)是作为内生变量处理,而在其他国家的计量模型中,美元供给增长率是作为全球性的弱外生变量对待的。

在实证分析时,计算各国之间贸易权重的基础来源于IMF的贸易方向统计 (IMFDirection of Trade sta⁃tistics)。与第i国相对应的具有弱外生性的外国变量

可表示为:

由于美国作为参照国,因此其内生变量及外国变量的设置与其他各国有所不同。对于除美国以外的所有国家和地区,内生变量包括y,Dp,ep,eq,r,m和lr, 而弱外生性变量包括y∗,Dp∗,eq∗,r∗,m∗,lr∗与poil和um。对美国而言,由于作为参照国,其汇率只能由外部变量决定,而石油价格是作为内生变量出现的。因此,美国模型中内生变量包括y,Dp,eq,r,lr,um以及poil, 弱外生性变量只包括y∗,Dp∗,r∗以及ep∗。 其中, 带 “∗” 的变量是特定国家经济波动面对的外部影响,也即构成前述VARX∗模型中向量Xi∗的变量序列,i=0,1,2…,N。③由于受数据可得性的限制,在实证研究中,中国、巴西、墨西哥、印度尼西亚、土耳其、沙特阿拉伯与秘鲁7个国家不包含实际资产价格变量,而只有美国、欧元区、日本、英国、加拿大、南非、澳大利亚、南非、挪威、瑞典、瑞士和新西兰的模型中包含长期利率变量。

(三)模型设定

在实证研究时,特定国家面对的外国变量X∗的计算涉及各国间贸易权重数据,根据数据可得性,使用的是各国间1980—2009年间的双边贸易数据计算相应的贸易权重。④实证分析时使用Smith and Galesi(2011)提供的GVAR Toolbox 1.1软件包进行计算.Smith,L.V.and A.Galesi.GVAR Toolbox 1.1,www.cfap.jbs.cam.ac.uk /research/gvartoolbox/index.html, 2011.

模型设定检验:

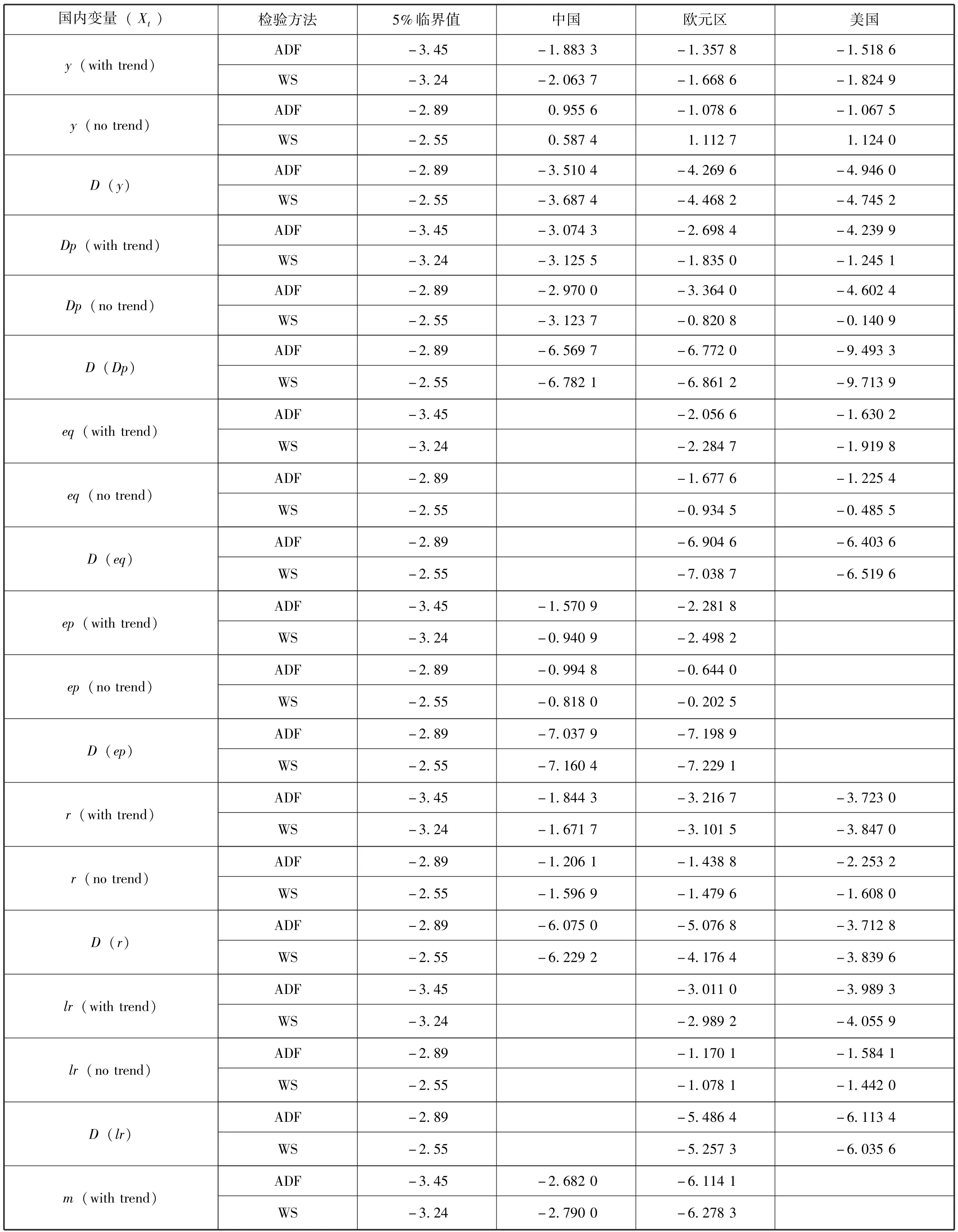

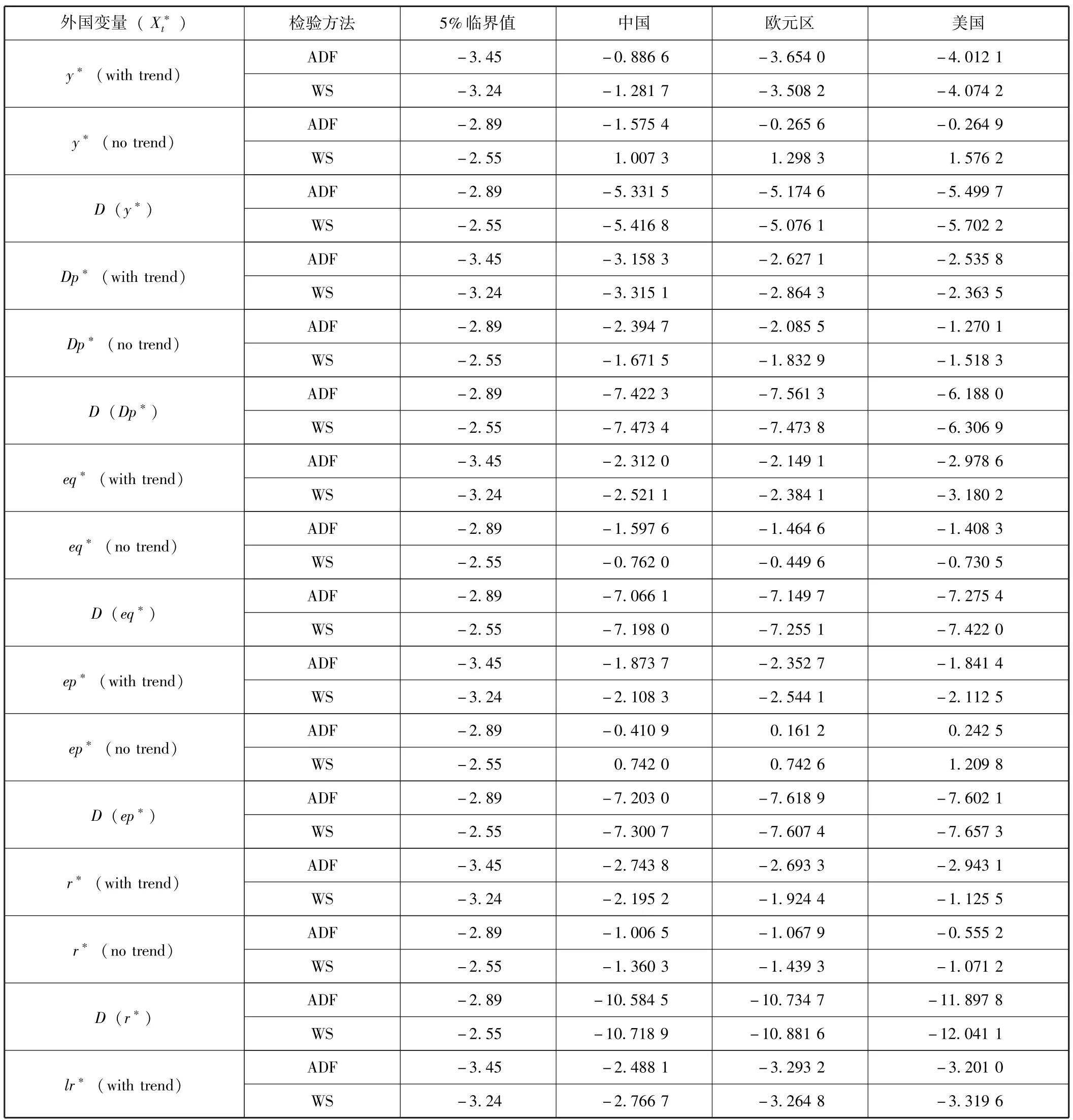

本部分首先对各变量进行单位根检验。表2给出了中国主要贸易伙伴国与地区相应变量的单位根检测结果。表3给出了主要国家或地区外国变量的弱外生性检验结果。

表2 国内变量的单位根检验结果

续前表

表3 弱外生性变量的单位根检验结果

续前表

由平稳性检验结果可以看到,在5%的显著性水平上, 上述变量都是I(1) 或I(0) 序列。

在单位根检验之后,再利用式 (6)对各国外部变量进行弱外生性F检验。主要国家的外部变量弱外生性检验结果在表4中给出。

表4 部分国家和地区外部变量的弱外生性检验结果

从主要国家外部变量的弱外生性检验结果可以看到,除少数变量外,绝大多数外国变量都满足弱外生性假设。其中,日本的长期利率不满足弱外生性假设,部分原因可能是由于日本长期以来陷入流动性陷阱,其执行的零利率政策对外部经济变动无法做出相应反应。总体而言,可以接受模型中主要国家外部变量的弱外生性假设。

五、实证分析

为了全面考虑美国货币政策冲击对中国产生的影响效应,本文分别模拟了当美国货币供给量 (um)增速、短期利率 (r)发生一个单位标准差正冲击时,其对中国宏观经济变量产生的影响。美国货币供给量增速的正冲击类似美联储引入QE政策时的效应,而利率正冲击则类似QE退出时的货币政策。由于世界各国尤其是主要经济体的相互作用也会影响美国货币政策冲击的全球传导效应,因此在分析时也探讨了上述冲击对欧盟及美国国内主要宏观经济变量的影响作用。详见图3。

(一)美国货币供给增速发生正冲击时的经济效应

当美国货币供给增速发生一个标准差的正冲击时,其货币供给增速当期上升0.7个百分点,但在1期之后迅速稳定在0.3个百分点的水平上。美国的通货膨胀水平迅速在第1期就上升0.06个百分点,从第11期开始稳定在升高0.03个百分点的水平上。由于欧元区与美国相互之间通过金融市场、资产市场交易建立有紧密联系,因此,当美国货币供给量发生正向冲击时,欧元区流动性迅速增加,通货膨胀水平从第4期开始就达到上升0.06个百分点的水平,并产生持续性的长期作用。美国货币供给量增速上升对中国产生较为迅速的影响作用,中国的通货膨胀水平在第5期达到最高上升幅度,上升约0.13个百分点。但随后由于中国金融市场、资产市场与美国之间仍存在不同步性,通货膨胀又迅速下降,美国货币供给量增速正向冲击对中国通货膨胀的长期影响效应非常低。

图3 美国M 1增速正冲击的脉冲响应分析

在美国货币供给增速发生正向冲击的作用下,中国和欧元区通货膨胀水平都有所提高。为应对输入型通货膨胀效应,中国和欧元区的货币供给增速都发生了明显的下降。但是相比较而言,中国货币供应下降幅度要显著高于欧元区。中国货币供给增速从第4期开始下降,至第12期达到最大降幅,下降约0.7个百分点。而欧元区的反应要迅速得多,从第2期开始,欧元区货币供给增速就下降约0.2个百分点,达到最大降幅。

从经济增长受到的影响效应来看,在美国扩张性货币政策作用下,中国、欧元区经济增速都有所上升。其中欧元区从第12期开始经济增速达到最高升幅,上升0.7个百分点。中国是在第7期之后达到最高升幅,上升约0.5个百分点。虽然中国和欧盟都是美国主要的贸易经济伙伴,但是美元扩张的经济增长效应还是存在一些差别的。在扩张性货币政策作用下,美国经济增长速度上升带动中国出口增加,因而中国经济增长上升速度要略快于欧盟。这表现为脉冲响应分析图上在前5期以内,中国的经济增长效应都要大于欧盟。但是,由于欧元区各国与美国金融市场联动性较强,因而,美国扩张的货币政策对欧盟产生了更加持久的经济增长效应。在世界各国经济贸易关系的作用下,美国自身经济增长在扩张性货币政策影响下也获得了提升,但是,其经济增速上升幅度低于中国和欧元区。

美国货币供给增速发生正向冲击后,其短期利率在前4期是下降的,但是从第5期开始转为上升。而中国和欧盟由于担心输入型通货膨胀的负面作用,在货币供给下降的政策作用下,短期利率都出现了正向调整。其中,欧元区短期利率上升的幅度远高于中国。这可能是由于中国金融市场仍然存在相当程度的封闭性,特别是利率市场化仍未完全实现,因此对外部冲击的响应缺乏敏感性。

另外,当美国货币供给增速上升之后,世界石油价格出现较大幅度上升。由于美国和欧元区经济增长速度都有所上升,因而资产价格也有向上的调整,而且欧元区资产价格上升幅度显著高于美国。最后,由于美元供给增加,美元相对于其他主要货币出现了贬值。

(二)美国短期利率发生正冲击时的经济效应

作为影响全球金融市场的重要变量,美国短期利率波动对全球资本流动具有重要的影响作用。世界各国也往往将美国短期利率的变化作为本国利率调整的重要参考。本部分主要模拟美国短期利率出现一个标准差的正冲击后,中国和欧元区各国宏观经济受到的影响作用。由于美国退出QE意味着实体经济中流动性趋紧,后果是短期利率将有一定程度的上升。因此,本部分的模拟也可以看作美国退出QE的潜在影响效应分析。

图4 美国短期利率正冲击的脉冲响应分析

与之前类似,为便于进行对比分析,我们也同时给出欧元区和美国自身宏观经济变量的脉冲响应结果。由于短期利率上升意味着实行紧缩的货币政策,因此,美元短期利率上升将会对其他各国产生紧缩效应。根据脉冲响应分析结果,当美元短期利率发生正向冲击时,美国短期利率当期就上升0.1个百分点,并且随后保持了这一变动趋势。中国的短期利率先是上升,随后下降。而欧元区短期利率则出现小幅上升。显然,美国短期利率上升对其他地区短期利率的影响效应并不明显。

当美国短期利率发生正冲击后,美国经济增长率在前3期是上升的,从第4期开始出现下降。但是中国和欧盟经济增速都出现了下滑。中国经济增长速度下降的幅度高于欧盟和美国。

美国短期利率上升吸引资本回流,从外部流入的资本推高了美元资产价格,而且在前3期美国经济增长速度有正向调整,结果使得美国通货膨胀出现了明显的正向调整。虽然短期利率向上调整,但是美国通货膨胀水平在第1期即上升0.1个百分点,随后迅速回调,从第6期开始稳定在上升0.05个百分点的水平上。中国的通货膨胀水平在前2期是上升的,但是随后出现了下降。从第6期开始达到稳定的水平,即下降约0.08个百分点。这可能是由于美国短期利率上调吸引部分外资流出,造成中国通货膨胀率水平下降的缘故。欧元区通货膨胀水平也出现上升,但是升幅要低于美国。

从美国短期利率上调对汇率产生的影响效应来看,当美国短期利率上调时,欧元和日元汇率都出现了贬值,而且日元贬值幅度还相当明显。但是人民币汇率却出现了升值趋势。这是由于欧元和日元汇率是自由浮动汇率,当美国短期利率上升资本回流美国时,在金融市场上欧元和日元贬值是正常结果。但是由于人民币汇率一直以来存在单边升值趋势,因此美国短期利率上升的影响作用并不明显。

六、结论及关于美国QE政策变动效应的分析

通过对世界33个主要经济体使用GVAR模型进行分析,本文探讨了美国货币政策冲击对中国及欧盟宏观经济变量产生的影响效应。主要结论如下:

(一)GVAR模型能够较好分析经济波动国际传导机制及其影响效应

GVAR模型通过建立扩展的向量自回归模型,尽最大可能将各种经济冲击都纳入模型进行分析,能够较好分析经济波动的全球传导机制。美国货币供给量变化与短期利率变化对世界主要经济体产生的影响效应是存在差别的。货币政策的调整向中国的传导存在两条路径:其一是经过中美之间直接贸易经济关系产生的直接影响作用,其二是通过其他经济体对中国产生的间接影响作用。而GVAR模型能够将这些直接效应和间接效应都反映出来。

(二)美国货币政策冲击对中国经济运行具有一定程度的影响效应,但作用并不显著

由于中国目前对金融市场的管制仍然较为严格,尤其是利率尚未市场化,而且人民币汇率仍然是有管理的流动体制,资本项目没有完全放开,因此,美国货币政策变动虽然对中国宏观经济变量产生了一定的作用,但是总体影响效应并不显著。

实证研究表明,当美国货币供给增速发生正向冲击后,中国通货膨胀短期上升之后回复最初的状态。为应对可能的输入型通货膨胀风险,中国降低货币供给增速,促使短期利率提升,人民币对美元汇率出现升值。由于美国在宽松货币政策作用下获得经济增长及资产价格上升效应,在一定程度上带动中国外贸增长,从而也给中国经济增长产生正向影响作用。当美国短期利率上升实行紧缩性货币政策时,中国短期利率上升,经济增速下滑,通货膨胀水平下降。但是从中国宏观经济变量的反应程度上来看,上述影响作用并不显著。

值得注意的是,在本文GVAR模型模拟的两种冲击情景下,人民币对美元汇率都出现升值趋势。这表明人民币汇率波动没有完全反映国际市场的变动情况。在中国不断融入国际市场的进程中,当前的汇率制度可能仍然存在较高程度的扭曲效应。这是开放环境下中国宏观政策领域需要重点关注的问题。

(三)美国退出QE对中国的负面作用效果有限

自从2008年美国次贷危机引发金融海啸以来,由于短期内迅速降息,美联储将联邦基金利率降至接近零利率水平,不得已转而采取所谓量化宽松 (QE)的货币政策,QE实际上属于数量型货币政策工具的一种。在三轮QE执行过后,由于从2013年以来,美国国内经济明显向好,虽然经济恢复力量尚不够强劲,但是也已经接近当初设定的QE退出的条件。因而,从2013年以来,联储开始酝酿退出QE政策。由于市场普遍预期美国QE退出过程中将伴随加息操作,因而不断国际资本从新兴经济体退出,这导致不少新兴经济体国内利率上升、本币贬值,对其经济恢复造成了较大程度的负面影响。

从本文基于GVAR模型的分析来看,当美国货币供给量增加时,其对中国总体的经济效应可以说是正面多于负面。而如果美国国内利率上升,虽然一定程度上可能吸引国际资本退出中国市场,对中国宏观经济产生负面影响,但是总体来看这种负面影响程度并不大。值得警惕的主要还是中国经济自身运行过程中产生的一系列问题,因为美国退出QE对中国影响作用不大的判断是基于当前中国利率尚未完全市场化、汇率仍属管理浮动、资本项目未完全可兑换的前提下做出的。在中国经济开放度进一步提升的过程中,对金融市场的管制将会有一个逐步放松的过程,而在这个过程中如何提升宏观政策的有效性,将是未来中国政策当局必须面临且急需解决的问题。

美国货币政策波动传入中国的速度及影响程度都与其他发达经济体有较为明显的区别。在中国建设开放型经济体制的过程中,随着宏观经济运行与世界市场的关联度不断提高,外部经济冲击传入本国市场的速度会明显加快,其影响效应也会显著提高。在这种情况下,要求中国政策当局必须考虑经济政策的溢出效应与输入效应。一方面要提高政策制定的前瞻性与完善性,另一方面要更加全面地考察开放经济环境下宏观政策的有效性,不断改进宏观调控政策的效果。

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

今日农业(2020年19期)2020-12-14 14:16:52

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

中学物理·高中(2016年12期)2017-04-22 11:53:03

数学理论与应用(2016年1期)2016-02-28 09:26:09

汽车维修与保养(2015年12期)2015-04-18 07:51:45

汽车维修与保养(2015年6期)2015-04-17 03:31:44

汽车维护与修理(2015年6期)2015-02-28 12:17:08