“互联网+”背景下医药股定价分析

2015-09-16 02:05邓敏宁

时代金融 2015年24期

邓敏宁

【摘要】2015年3月,中国政府提出“互联网+”的概念。在“互联网+”概念的带动下,电商引入医药销售为主的药业公司的股票呈现上升趋势。但是引入互联网概念的医药股的股价是否反映其在引进电商业务的内在价值?以瑞康药业(002589)为例,首先通过杜邦分析法对其财务数据进行分析,然后对其医药、电商业务(假设未来业务成功)用资本资产定价模型和股利贴现模型进行估值,据此得出对“互联网+医疗”的资产证券化是否高估的结论。

【关键词】瑞康药业 互联网+ 资本资产定价模型 股利贴现模型

一、企业分析

(一)公司简介

山东瑞康医药(002589)股份有限公司成立于2004年9月21日,于2011年06月10日上市,是一家高成长性的、中型的药品直销服务商,是一家医药商业企业。公司是以山东省为目标市场、以规模以上医院及基础医疗市场的直接销售为主营业务。

2015年4月,公司全资子公司天际健康拟进行增资扩股,天际健康主营健康咨询服务,电子产品销售等。公司拟将未来发展方向拓展至移动医疗、互联医疗等领域。

(二)财务总体情况

根据杜邦分析得知,2011年至2014年,瑞康药业业务的销售收入增长率平均为34.75%,平均资产周转率为140.60%,平均杠杆比例为3.00,平均总资产收益率为3.44%,平均净资产收益率为10.33%。因2011年无分红,2012到2014年的平均分红比例为8.12%。

2011年至2014年,瑞康药业的资产周转率、主营业务收入增长率很高,说明其对资金利用效率高,且数据波动不大,说明其产业在该期间处于稳定增长的阶段。因此,其医药业务适合固定增长的股利贴现模型估价,而其互联网业务则适合预测快速增长的多阶段股利贴现模型股价。

二、定价设计

股票的市场价格反映了市场对该企业资产未来盈利能力的预期。2015年1月以来,瑞康药业的股价已经呈现上涨的趋势。截至目前为止,瑞康药业的股票的K线图显示,4月份之间的股价上涨最为明显:58.83元涨至78.42元,涨幅为33%,可能的原因是公司4月宣布拓展互联医疗业务。说明公司的增长期正式开始,因此使用CAPM模型和多阶段增长的DDM模型对公司内在价值进行估计。

(一)必要收益率

1.医疗业务的贝塔系数。首先通过对上证沪深300指数与瑞康药业的月度收益率进行计量回归。区间为2011年6月到2015年5月,回归样本数为921个。其中将损失的数据去除。采用以下方程进行回归:得出回归贝塔系数为0.60,且由T统计以及判定系数的值可看出该拟合方程虽然具有一定的解释能力,但解释能力并不显著。其中原因可能是在期间瑞康药业股价收益率的变化更多是受市场对互联网医疗业务扩展消息的反应而非瑞康药业真实经营状况。

因此,将拟合区间定在2011年6至2014年12月,回归样本数为839个,根据统计检验量的得出此模型的解释能力更强,因此选择该模型中的贝塔值作为瑞康药业的贝塔系数,为0.72。因为2015年之前,“互联网+”概念没有产生,此时的贝塔系数可以看作是瑞康药业医疗业务的贝塔系数。

2.互联网业务贝塔系数。通过对上证沪深300指数与移动互联指数(399970)进行计量回归,得出贝塔系数为0.69,且具有一定的解释力。因此,瑞康药业的“互联网+医疗”业务的贝塔系数是0.69。此次回归区间为2015年1月1日至2015年4月30日,样本数为86个。

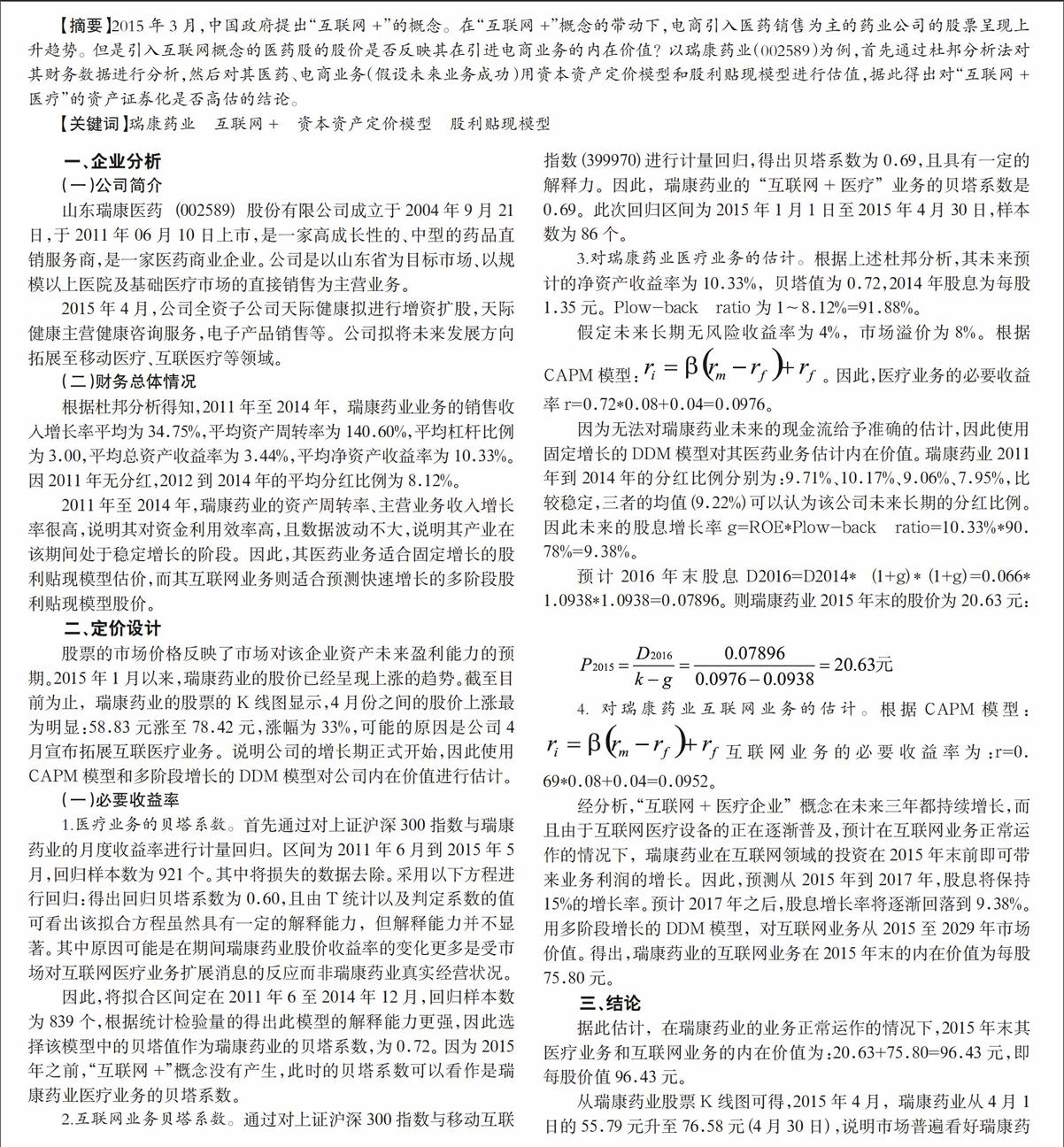

3.对瑞康药业医疗业务的估计。根据上述杜邦分析,其未来预计的净资产收益率为10.33%,贝塔值为0.72,2014年股息为每股1.35元。Plow-back ratio为1~8.12%=91.88%。

假定未来长期无风险收益率为4%,市场溢价为8%。根据CAPM模型:。因此,医疗业务的必要收益率r=0.72*0.08+0.04=0.0976。

因为无法对瑞康药业未来的现金流给予准确的估计,因此使用固定增长的DDM模型对其医药业务估计内在价值。瑞康药业2011年到2014年的分红比例分别为:9.71%、10.17%、9.06%、7.95%,比较稳定,三者的均值(9.22%)可以认为该公司未来长期的分红比例。因此未来的股息增长率g=ROE*Plow-back ratio=10.33%*90.78%=9.38%。

预计2016年末股息D2016=D2014*(1+g)*(1+g)=0.066* 1.0938*1.0938=0.07896。则瑞康药业2015年末的股价为20.63元:

4.对瑞康药业互联网业务的估计。根据CAPM模型:互联网业务的必要收益率为:r=0.69*0.08+0.04=0.0952。

经分析,“互联网+医疗企业”概念在未来三年都持续增长,而且由于互联网医疗设备的正在逐渐普及,预计在互联网业务正常运作的情况下,瑞康药业在互联网领域的投资在2015年末前即可带来业务利润的增长。因此,预测从2015年到2017年,股息将保持15%的增长率。预计2017年之后,股息增长率将逐渐回落到9.38%。用多阶段增长的DDM模型,对互联网业务从2015至2029年市场价值。得出,瑞康药业的互联网业务在2015年末的内在价值为每股75.80元。

三、结论

据此估计,在瑞康药业的业务正常运作的情况下,2015年末其医疗业务和互联网业务的内在价值为:20.63+75.80=96.43元,即每股价值96.43元。

从瑞康药业股票K线图可得,2015年4月,瑞康药业从4月1日的55.79元升至76.58元(4月30日),说明市场普遍看好瑞康药业在互联网领域的投资。然而,截至2015年5月20日,瑞康药业的当天收盘价为104.25元,可判断瑞康药业的股价被市场高估。因此,“互联网+医疗”的资产证券化有被高估的可能性。

参考文献

[1]滋维·博迪.《投资学》.机械工业出版社.2003年:378-390页.

[2]罗荣华.杜邦财务分析法及应用实例[J].中国科技信息.2005-12.

[3]Bodie,Zvi,Alex Kane,Alan J Marcus Investment[M].McGraw-Hill Companies,Inc 2005.

[4]Fama,Efficient Capital Markets-A Review of Theory and Empirical Work [J].journal of finance,1970.

猜你喜欢

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13

中国记者(2016年6期)2016-08-26