试从增加企业价值角度分析如何开展客户信用及应收账款管理

2015-09-11 19:36林常青

中国经贸 2015年13期

【摘 要】随着市场经济的发展与企业产权机制的不断深入与改革,企业所面临的市场竞争环境愈发复杂与多变,企业与企业彼此之间的账款相互拖欠现象越来越多,企业间存在着大量的商业信用关系。在此背景下,企业客户信用与应收账款管理愈发凸显出重要性。基于此,本文从增加企业价值的角度,对企业开展客户信用与应收账款管理试展开议论与分析,并在此基础上提出企业应如何进行客户信用和应收账款管理,以期有助于我国企业加强内部管理,降低信用风险。

【关键词】客户信用;应收账款;管理;评价;价值;建议

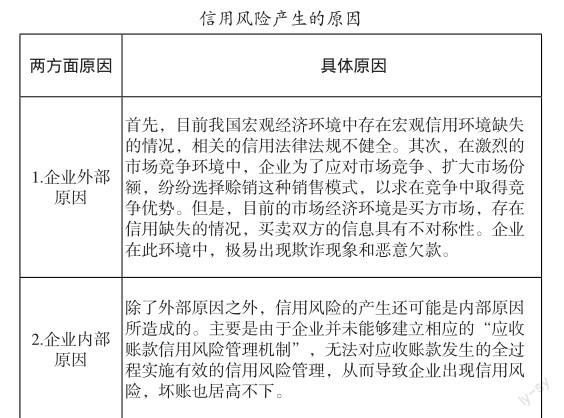

一、信用风险产生的原因

现阶段,随着我国市场竞争环境的日趋复杂与多变,赊销已成为我国企业应对市场竞争的一种手段。而在赊销的背后,客户信用与应收账款管理逐渐被我国企业所重视,并将对二者的研究提上日程。客户信用与应收账款管理不善会产生信用风险。信用风险的产生有内外部两方面的原因,即企业内部原因与企业外部原因,详见下表。

二、我国企业客户信用及应收账款管理的当前现状

加强客户信用和应收账款管理,是我国企业提高资金使用效率的一个有效途径。但是,目前我国企业在进行客户信用和应收账款管理的过程中,常常面临着两大选择难题:倘若要求客户使用现金进行结算,则不利于企业销售,甚至可能不仅会减少销售量,还会损失客户;倘若同意客户的赊销行为,则可能会使企业产生大量应收账款,一旦汇款不力,将会给企业的资金流带来风险。在此背景下,我国企业亟需加强客户信用和应收账款管理,并建立行之有效的管理制度。目前,我国企业的客户信用和应收账款管理现状大致如下:

1.我国企业不重视对客户资信的调查,尚未真正建立客户信用管理体系

目前,虽然我国很多大型企业都建立了一定的客户信用管理机制,但是机制本身相对薄弱,难以完全实现对客户的信用风险进行管控。此外,我国很多企业的管理者在企业运营中都存在“重经营、轻管理”的思维倾向,对客户信用的调查相对忽视。与客户在商业谈判与接洽前,没有充分了解客户的资信水平,无法把握客户的真实信用情况,从而使企业的赊销行为具有巨大的风险因素。

2.面对突发等情况,我国企业无法及时对客户信用政策作出调整

目前,我国很多企业都开始逐渐重视对客户信用管理机制的制定与实施。但是,很多企业的客户信用政策在制定之后,难以及时根据宏观经济市场环境的波动,以及客户资信水平的变化对客户信用政策进行调整,从而对企业的长期稳健发展带来不利影响,坏账损失风险大大增加。造成这种现状的原因主要有两点:第一,应收账款管理人员能力有限,对客户资信水平掌握的不真实,面对需要调整时,往往无法及时调整到位;第二,企业管理人员对客户信用管理和应收账款管理重视不足,即使制定了客户信用管理机制,制定之后往往不做跟踪调查和调整。

3.我国企业对客户信用管理机制和应收账款管理缺乏有效监督

针对客户信用和应收账款管理,目前我国企业尚未对其制定相应的监督机制,也没有专人对管理中出现的问题、不足等予以反馈和评价,不仅容易使企业的管理者难以及时、真正的认识到企业客户信用和应收账款管理的现状和问题,也使企业难以利用管理机制改善和推动应收账款管理。同时,企业也无法有针对的制定问题解决办法和相应的问责机制。

三、我国企业开展客户信用及应收账款管理的重要举措

1.我国企业应做好事前审批工作,落实客户资信评估和审批

(1)事前审批工作之一:完善并落实客户信用评估,确定客户信用等级。首先,我国企业应在赊销前,结合企业业务的实际情况,对不同的客户进行调查与必要的信息搜集工作,并积极建立“客户档案”。档案中包含但不止于以下内容:客户名称、联系方式、行业类型、注册资本及成立日期、信用记录、汇款记录、交易规模等信息,对客户信用做出整体评估。

其次,企业对客户信用进行初步评估之后,应进一步确定客户信用等级。在确定客户信用等级之前,企业应对搜集的客户信息进行分析,并利用模型或者结合前期所制定的标准对信用信息作出规范性判断,以确定客户信用等级。

(2)事前审批工作之二:审批客户信用期限与额度。企业应结合自身的不同业务类型和客户的资信水平等信息,对具体客户确定能够给予的最长付款时间,该时间即为客户信用期限,超过约定的时间即为逾期。客户信用期限应通过制定合同条款等方式予以明确。客户信用额度则是企业参照自身的资金实力和愿意承担的风险,对具体客户确定的能够给予的赊销限额。企业应成立专门的小组负责审批客户的信用期限和额度。小组成员应由财务、审计、业务、市场等多部门构成,各部门分别负责各自的专业分工,最终的审批意见由企业管理者做出。

2.企业应做好事中监控工作,对客户信用政策作出及时调整

我国企业除了需要做好事前审批工作之外,还需做好事中监控工作,即对客户信用政策做出及时调整。企业在审批客户信用期限与额度之后,应继续对其加以关注。一旦发现客户的欠款达到信用额度或者逾期未还款,应第一时间采取措施保证资金回笼。并与此同时,对客户的资信水平作出重新界定与评价。倘若是客户逾期未还货款,企业应结合客户资料,必要时进行走访,分析客户逾期不还款的原因,并借此判断是否应对客户的信用期限或额度进行延长或提高。经判断之后倘若发现客户的资信水平不足以延长信用期限或提高信用额度,企业应要求客户提供必要的债权保障。此外,我国企业还应对客户信用与应收账款情况建立“动态跟踪管理机制”,定期和不定期的对各类型客户进行额度与还款期限的分析,所采取的措施可以是外围调查,也可以是不定期走访。主要针对客户的资信状况展开调查与分析,一旦发现客户规模、行业地位、利润贡献等发生变化,要对客户资信进行重新评估,及时调整企业的信用政策,对客户信用风险和应收账款的坏账损失风险做好把控,降至最低水平。

3.我国企业应做好事后评价工作,注意对客户信用和应收账款管理制度进行反馈与总结,积极落实问责制

企业每隔一段时间都应对最近应收账款的信用审批和执行情况进行分析和总结,评价信用管理部门对于款项审批工作的过程与成效,分析应收账款的账龄是否已超出其信用范围,部门相关人员是否对超信用的欠款采取了相应措施以实现一定程度的追讨。针对这些情况,企业应建立信用管理问责制度,实现应收账款专人专款负责制,针对信用管理中出现的违规审批和应收账款超信用损失及时进行问责处理。

4.建立完善的应收账款信用评价绩效管理制度

企业应将应收账款的信用评价管理与企业的绩效管理有机的加以结合,增加对销售、财务等管理部门和人员的绩效考核内容,强调个人利益不仅与企业的销售额、效益状况相联系,还与应收账款的管理存在一定的勾稽关系。企业首先应建立适合自身企业发展的应收账款信用评价管理制度,强调销售、财务、内控部门重视对应收账款的管理,并针对不同部门的应收账款信用风险管理设定相应的责任分配和奖惩措施;其次,对金额较大的应收款项实行专人负责制,考核款项的回收率,对经办人员严格按照规定加以奖惩,提高整个企业对于应收账款管理的重视程度。

参考文献:

[1]毛晋力.浅谈完善客户信用管理与加强企业应收账款管理[J].经济师,2012(7)

[2]刘莹莹.论企业客户信用管理制度的设计和控制要点[J].国际商务财会,2013(12)

[3]容少华.基于风险管理的应收账款管理策略[J].财会通讯(理财版),2014(12)

[4]边喜春.浅谈信用风险防范的措施[J].价格月刊,2010(11),1

[5]王凤岐.浅析应收账款信用风险控制和管理[J].管理探索,2006(6),1

[6]王志东.健全信用管理体系,防范应收账款风险[J].工程机械与维修,2006(5)

[7]袁祥勇,李春森.论企业应收账款信用风险管理[J].湖南经济管理干部学院学报,2004(1)

作者简介:

林常青(1974-),男,籍贯:北京,学历:大学本科,职称:会计师,研究方向:会计、审计。

猜你喜欢

学生天地(2020年32期)2020-06-09

人大建设(2018年9期)2018-11-18

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

浙江人大(2014年4期)2014-03-20

中国火炬(2010年7期)2010-07-25

学苑创造·A版(2009年6期)2009-12-07

恋爱婚姻家庭·青春(2009年3期)2009-08-04