拍卖行业蓝皮书:文物艺术品拍卖市场持续良性调整

2015-09-09 02:55

收藏·拍卖 2015年5期

日前,中国拍卖行业协会和商务部联合发布了拍卖行业蓝皮书《2014年中国拍卖行业经营状况分析及201 5年展望》(以下简称“蓝皮书”)。曾坐全球艺术品市场第一把交椅的中国,面对中国整体的经济环境变化,其2014年的市场如何?又有哪些变化呢?

蓝皮书显示,2014年,拍卖行业在经济增长乏力、银根收紧、市场买气不足的压力下,整体步入调整期,年拍卖成交额累计55564亿元,与2013年同期相比下降20.6%,回到了与2012年基本持平的水平。不同于房地产和土地使用权等拍卖门类的大幅下降,虽然文物艺术品拍卖市场继续持续自2011年秋季以来的调整,但是2014年全国共举办文物艺术品拍卖会2736场,成交额307.6亿元,较2013年微降2%,市场整体规模维持稳定。

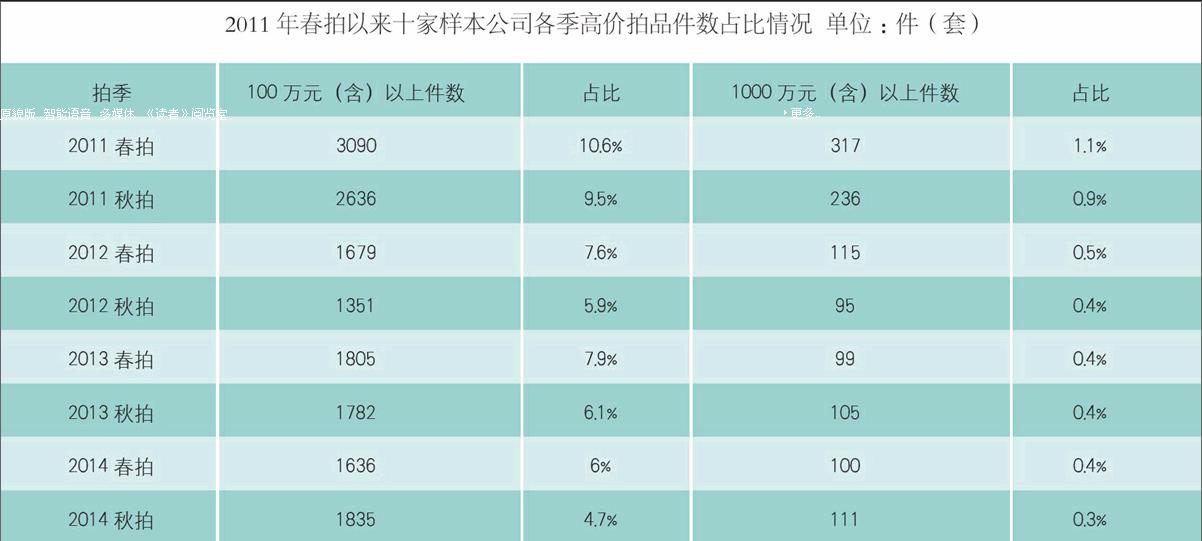

在文物艺术品市场整体规模稳定的前提下,市场价格结构和需求结构也在发生变化,蓝皮书为了分析这些变化,将北京保利、中国嘉德、北京匡时、北京翰海、西泠拍卖、中贸圣佳、上海朵云轩、北京诚轩、北京荣宝、北京华辰等十家文物艺术品拍卖公司作为样本。

分析发现,经过3年的持续调整,文物艺术品拍卖市场中拍品的价格结构出现了明显变化。2014年,拍品均价继续下调、投资性高价拍品数量减少,大众化艺术消费品逐渐增多。据蓝皮书统计,2014年,上述10家主要文物艺术品拍卖公司成交100万元及以上的拍品共计3468件(套),仅占总件数的65%,较2013年的7.9%下调1.4个百分点,其中,1000万元及以上的拍品211件,成交额较2013年减少1.6亿元;而100万元以下的拍品件数达49735件(套),占比93.5%。也就是说,占市场主体的是100万元以下的中低端文物艺术品,这一价格结构的变化,表明一个以大众化艺术消费为基础的文物艺术品市场正在逐渐形成。

除了价格结构外,中国文物艺术品的需求结构也发生了变化。蓝皮书统计结果显示,2014年,中国书画仍然延续市场的主导性地位,占总成交额的62.9%。其中当代水墨板块持续升温,2014年十家样本公司共推出17个专场,成交额5.52亿元。尽管当代水墨在整个中国文物艺术品拍卖市场中所占份额不大,但市场关注度高,成绩喜人,对今后寻求新的市场突破提供了启示和可能。同时,珠宝玉石、宫廷艺术、文房清供、佛教艺术、古典家具等门类均各有增长。此外,各拍卖公司在2014年度内持续开拓和探索新兴门类业务,如名人信札、石器艺术、青铜礼器、艺术设计、西洋古董座钟、漫画插图连环画等等,均取得显著成果。与之相反,瓷玉珍玩、油画及当代艺术、紫砂茗具、古籍碑帖、邮品钱币、中外名酒等几大门类则均有不同幅度的下调,尤其是油画及当代艺术面临较为严重的调整,10家公司在该板块的下滑幅度达37.4%。

事实上,无论是拍品结构的调整,还是价格结构的优化,究其原因是市场需求正在发生变化。中国文物艺术品拍卖市场恢复发展的二十多年以来,市场需求结构曾出现阶段性变化。中国文物艺术品拍卖市场恢复发展的头十年,市场以收藏需求为主导,并随着收藏群体资金能力的扩充和群体数量的扩大而逐步增长;2003年“非典”之后,艺术品“财富”功能开始凸显,以当代中国书画为代表的文物艺术品拍卖市场进入了“收藏”与“礼品”共需的新阶段;2008年金融危机后,金融资本陆续介入文物艺术品市场,以2009年秋拍亿元拍品的诞生为标志,投资性资本占据了整个文物艺术品拍卖市场的重要地位;2012年后,受国家经济环境影响,金融资本出现退潮,文物艺术品拍卖市场成交额大幅下滑。伴随着市场的调整,消费性需求开始逐渐抬升。以珠宝玉石品类为例,2014年十家样本公司共推出珠宝玉石专场19个,上拍3483件(套),成交1855件(套),成交率53.3%,成交额7.22亿元。相比2013年,成交额增长2.71亿元,涨幅超过60%。

此外,文物艺术品拍卖行业还有一个值得注意的变化,2014年文物艺术品拍卖活动学术化趋势愈加明显。拍卖企业对专场拍卖的学术策划意识明显增强,注重拍品背后深层次文化价值挖掘;逐渐改变以投资性宣传为主的营销模式,努力以学术赢得交易;更多地承担文化教育和宣传的社会责任等等。蓝皮书所说的这些变化集中体现在各拍卖行拍卖前密集的讲座等活动上,这些努力,无疑为拍卖行培养藏家的同时,也有效普及了艺术。

作为一种新的拍卖形式,近几年,网络拍卖势如破竹,在文物艺术品市场上亦表现强劲,截至去年底,国内在线艺术品交易网站已接近2000家,但是繁荣的背后被指乱象丛生。中国拍卖协会秘书长李卫东曾在媒体采访中表示,在2014年网络拍卖发展中,各类机构、部门直接开展网络拍卖活动,其拍卖主体资格不明确,监管难以到位,对正常的拍卖秩序造成影响。据蓝皮书预测,2015年,网络拍卖将步入快速发展阶段。电子商务是大势所趋,历经三年起草完成的《网络拍卖规程》在2015年上半年有望正式公布,将有助于网络拍卖保持高速、有序发展。

猜你喜欢

艺术品鉴(2019年11期)2019-12-27

艺术品鉴(2019年11期)2019-12-27

新西部(2018年3期)2018-03-21

消费导刊(2017年23期)2018-01-15

艺术品鉴(2017年12期)2017-06-14

中国工程咨询(2017年11期)2017-01-31

经营者·汽车商业评论(2016年6期)2017-01-07

信息安全与通信保密(2016年5期)2016-02-28

中国美术(2012年1期)2012-08-31

中国美术(2012年1期)2012-08-31