慈善组织内部治理机制与信息透明度研究

2015-09-08 02:05丽水职业技术学院浙江丽水323000

商业经济研究 2015年17期

■ 舒 岳(丽水职业技术学院 浙江丽水 323000)

慈善组织内部治理机制与信息透明度研究

■ 舒 岳(丽水职业技术学院 浙江丽水 323000)

本文以全国性基金会为研究样本,从理事会的规模、监事会的规模、负责人的政治联系、理事会会议次数四个方面探讨慈善组织内部治理机制与信息透明度的关联性。研究结果表明,慈善组织基本信息和项目信息披露较好,但财务信息及捐赠和内部建设信息披露不理想。慈善组织信息透明度与董事会人数显著正相关,与负责人的政治关联显著负相关,与监事会人数及董事会会议召开次数正相关但不显著。基于此,建议强化监事会的建立,适当引入主要捐款人和社会公众监事,增加监事人数。同时,适当减少负责人中担任过高级职务的人数,加强慈善组织的自主治理。

慈善组织 内部治理机制 信息披露质量

引言

慈善信息的公开、透明是慈善事业持久发展的生命线。长期以来,我国的慈善组织脱胎于政府机构,对政府的依赖性较强。加上前几年出现过一些产生负面影响的社会事件,比如“郭美美”事件带来的信任危机。在公众民主意识增强的情况下,慈善组织的信息披露缺失,会导致捐赠减少,或者采用点对点捐助,如成龙给哈尔滨大火5名遇难消防战士直接捐款等。然而,尽管慈善组织的公信力和受捐数额下降,但慈善组织的信息透明度依然不理想。据《中国基金会透明度发展研究报告(2014)》显示,在2012年以前成立的两千多家公益基金会中,没有自己官方网站的基金会超过一半以上,个别网站没有公开任何信息。北京市注册的基金会中,虽然有96%公开了财务信息,但披露善款流向的只占8%。那么,慈善组织信息透明度与组织内部治理机制有什么样的关联呢?这正是本文要探讨的内容。

文献综述

总的来说,国内对于慈善组织公信力的研究刚刚起步,最早提出慈善组织公信力的是张伟珍,2007年在其文献《从慈善组织公信力维度论中国慈善事业的发展》一文中,指出目前我国慈善事业发展的最大困境在于慈善组织的公信力不足,这也是对于慈善组织的公信力现状学者们所持的一致观点。

目前我国学术界对慈善组织公信力缺失原因分析,主要是从政府与慈善组织的关系和慈善组织自身管理两个角度来分析的。对于政府对慈善组织的影响,学者们的理论研究成果已经比较成熟,给出了深刻的阐述,详细的阐明了政府与慈善组织的关系。

在内部治理方面,学者们重点在设计信息披露的质量评价及其影响因素方面进行了研究。Saxton(2011)以美国117个社区基金会为样本,在构建慈善组织信息披露质量评价指标的基础上,从组织策略、组织能力、组织治理及组织环境方面分析了两者的关联性。Galvez(2012)则是从组织规模、组织年龄、理事会大小、理事会活动等方面研究了对西班牙非营利组织信息披露质量的影响。国内的文献主要从慈善组织信息披露的理论框架设计、途径、评价指标设计等方面进行了理论探索(倪国爱、程昔武,2009;程博,2012;姜宏青,2012;陈岳堂,2007)。实证方面,刘亚莉等(2013)的《慈善组织财务信息披露质量的影响因素与后果研究》探讨了慈善组织复杂程度、财务状况、组织规模、管理效率对组织财务信息披露质量的影响。刘志明等(2013)的《非营利组织在线信息披露质量影响因素分析》从组织策略、组织能力、组织治理及组织环境四个方面以我国基金会为样本检验了影响非营利组织在线信息披露质量的主要因素。

总的来说,相比政府与慈善组织关系研究的成果,对慈善组织内部管理机制的研究成果少得多,没有给出系统的原因分析和全面的对策举措。本文试图重点从内部治理机制方面探讨对慈善组织信息披露(不仅仅是财务信息)的影响。

研究设计

(一)研究假设

慈善组织的内部治理机制集中体现于理事会的规模、监事会的规模及结构等方面,本文拟采取理事会的规模、监事会的规模、负责人的政治联系、理事会会议次数作为治理机制的替代变量,由此提出四个假设。

首先,理事会是慈善组织的决策机构,理事会的规模会影响信息披露的质量。因为较多的人数,一般会认为可以降低理事长操纵理事会的可能性,促使慈善组织披露更多的信息。因此提出假设1。

假设1:慈善组织信息透明度与理事会规模正相关。

表1 研究变量定义

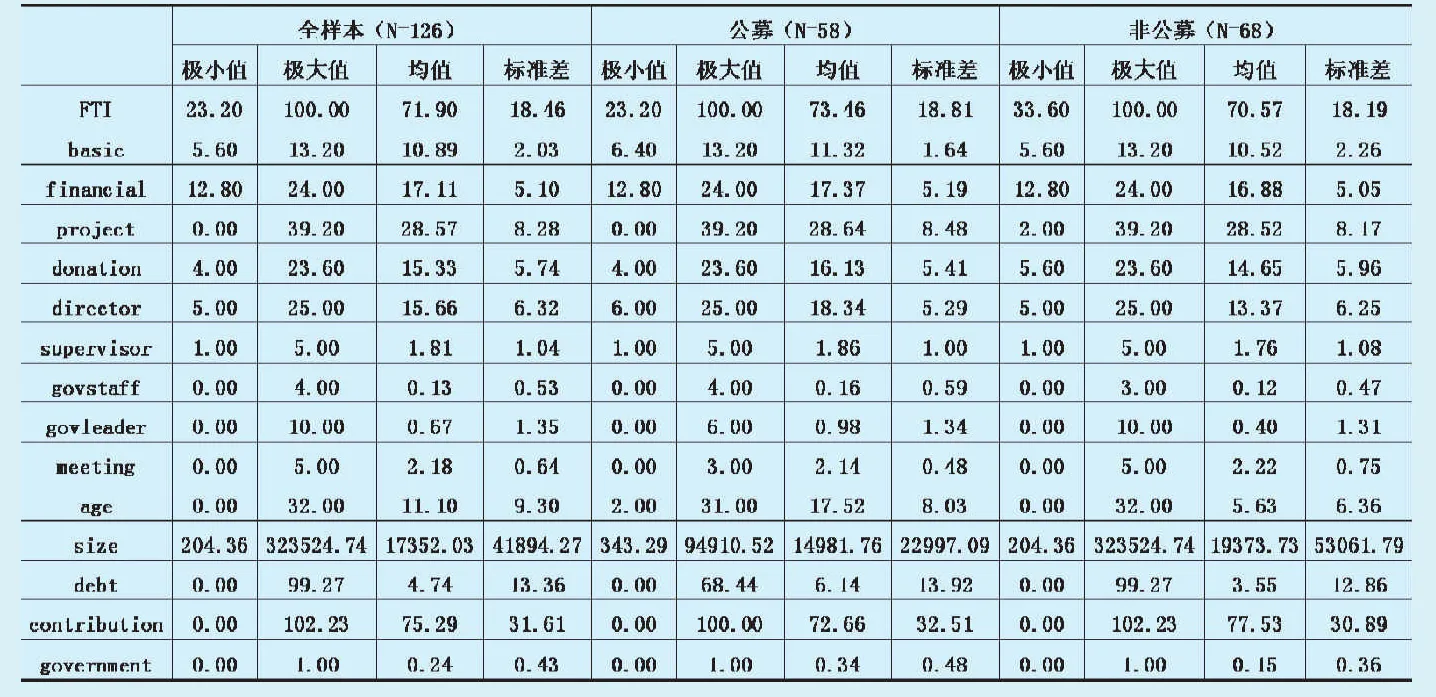

表2 样本描述性统计

其次,慈善组织相对于营利性的公司而言,代理问题较为严重,因为捐赠者与受赠者对慈善组织的监督力度明显不够,人数较多的监事会能够很好的解决代理问题,包括加强信息的披露。因此提出假设2。

假设2:慈善组织信息透明度与监事会规模正相关。

长期以来,我国大部分基金会由于历史原因,自主性不强,存在对政府的“依赖式发展”,如果负责人中政治关联较强,得到的资源相对就多,反而对信息披露不够重视。本文采用负责人中担任现任国家工作人员数及担任过省部级及以上领导职务的人数作为政治关联的替代变量,提出假设3。

假设3:慈善组织信息透明度与负责人中现任国家工作人员及担任过省部级及以上领导职务人员的人数负相关。

另一方面,理事会的勤勉治理有助于慈善组织提高信息披露的质量,以一年中理事会会议召开的次数作为替代变量,提出假设4。

假设4:慈善组织信息透明度与理事会会议召开次数正相关。

(二)样本选择

本文所指慈善组织,以我国基金会为样本,因为信息披露相对完善。《基金会管理条例》规定,基金会应当于每年3月31日报送上一年度工作报告,所以本文采用2013年1月1日之前注册成立的基金会。去除信息不全的,本文只选取全国性的基金会共计126个样本(其中公募基金会58个),所有数据均从基金会2013年度工作报告中手工采集。

(三)变量定义

1.信息透明度。信息透明度指标采用基金会中心网公布的中基透明指数,分别以中基透明指数总分、基本信息总分、财务信息总分、项目信息总分和捐赠及内部建设信息总分为因变量。中基透明指数总分等于41个指标的分数之和,满分100分,其中基本信息总分为13.2分,财务信息总分为24分,项目信息总分为39.2分,捐赠及内部建设信息总分为23.6分。中基透明指数分数将由四个参数决定,包括:指标是否披露Ti、指标权重Wi、信息披露渠道Si和信息披露的完整程度Ci。某家基金会的透明度分数FTI等于单个指标对应的四个参数的乘积的合计,公式如下:

2.自变量与控制变量。本文根据假设选取理事会规模、监事会规模、理事会会议次数、国家工作人员数、高级职务人员数为自变量。根据有关文献,选取基金会类型、组织规模、资产负债率、捐赠收入比例、成立年限和政府补助为控制变量,进行实证分析。有关变量的定义见表1。

(四)模型构建

本文构建以下模型来验证基金会内部治理对信息透明度的影响:

其中因变量分别用basic、financial、project、donation进行替换。

实证检验

(一)描述性统计

表2是变量描述性统计结果。基金会信息透明度均值为71.90,其中公募基金会透明度高于非公募基金会。在分项分数中,按占总分的比例看,基本信息总分最高,其次是项目信息总分,而财务信息总分及捐赠和内部建设信息总分较低。除了理事会开会次数、组织规模和捐赠收入比例这3个方面,公募基金会的数值小于非公募而外,其余均为公募基金会大于非公募。总体上,我国基金会的监事会人数、理事会开会次数、成立年限、组织规模(此处以万元为单位)、负债率均较小。

(二)相关性分析

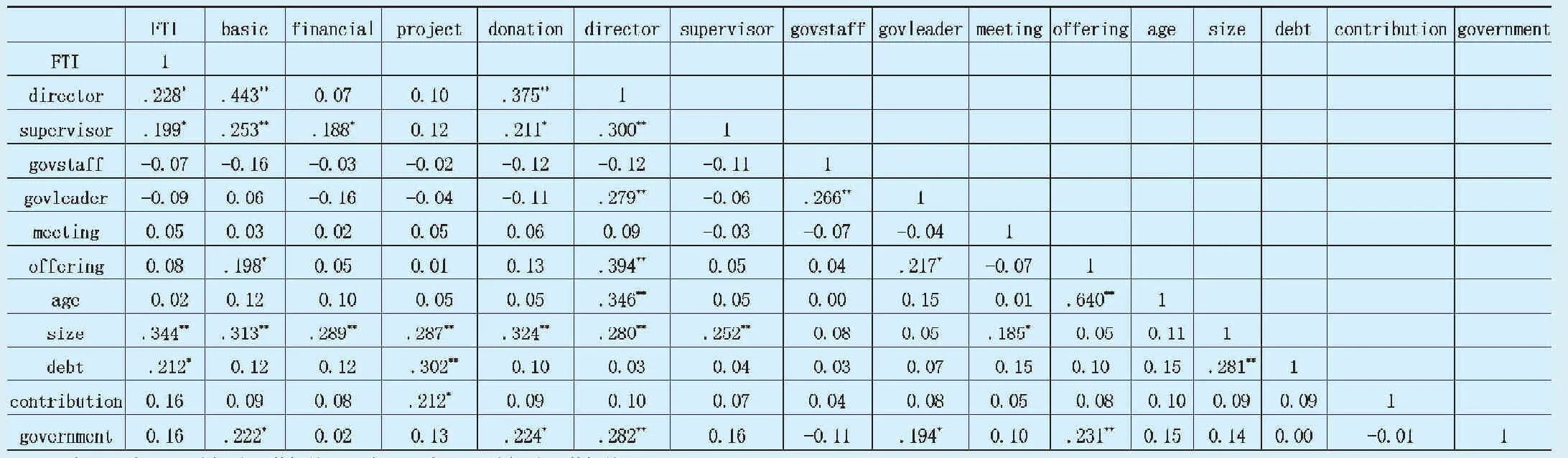

表3是各个变量的相关性检验。可以看出,信息透明度与董事会人数、监事会人数显著正相关。与政治关联负相关,理事会开会次数正相关,但不显著。控制变量中,与组织规模显著正相关,与负债率显著负相关。相关系数都小于0.5,不存在多重共线性。

表3 变量相关性检验

表4 回归结果

(三)回归分析

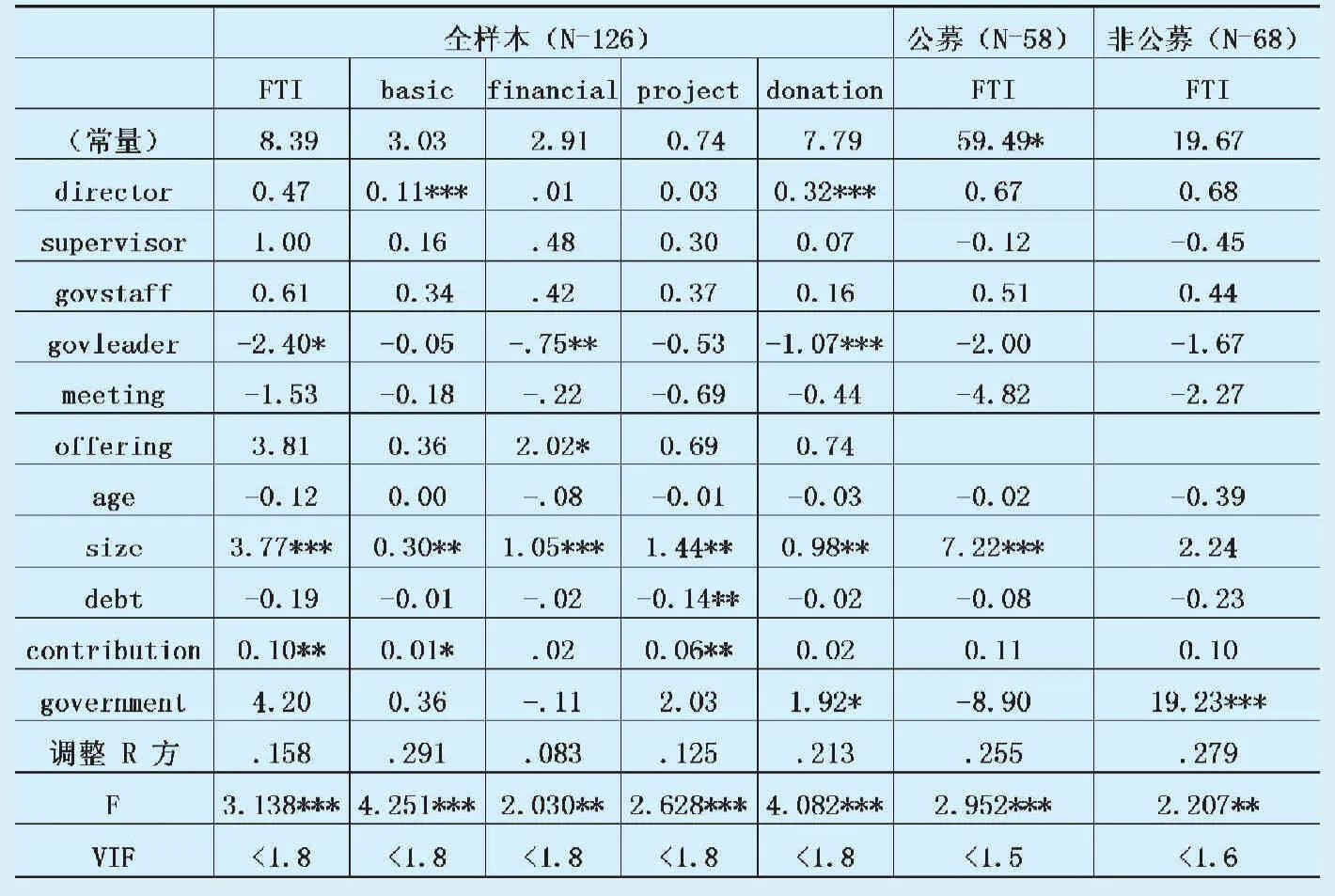

将样本数据带入模型进行多元回归分析,结果见表4(限于篇幅,公募及非公募只列出中基透明指数总分为因变量的结果)。根据调整R2,除了财务信息总分拟合度较小外,其余拟合度较好。非公募样本模型的拟合度要好于公募样本模型。VIF均小于1.8,表明不存在严重的多重共线性。

回归结果显示,基金会基本信息总分、捐赠及内部建设信息总分与董事会人数显著正相关,假设1成立。中基透明指数总分、财务信息总分、捐赠及内部建设信息总分与负责人中担任过省部级及以上领导职务的人数显著负相关,假设3成立。至于假设2和假设4均没有得到验证,可能的原因是大部分基金会的监事人数、理事会开会次数差别不大且数值较小,这点可从描述性统计中得到反映。

在控制变量中,信息透明度与组织规模显著正相关,因为组织规模大,受到的监管力度较大,也有能力披露信息。与负债率显著负相关,因为高的负债倾向于封锁信息。与捐赠收入率显著正相关,与政府补助显著正相关,因为想要收入高,必然要提高信息透明度,以取得公众及政府的信任。

从公募及非公募两个子样本的回归结果来分析差别不大,假设1均成立,假设3对于非公募不成立,因为非公募基金会的政治关联较少。至于假设2和假设4都没有得到验证。控制变量方面,结论与全样本基本无区别,非公募基金会信息透明度与政府补助的正相关比公募基金会样本更为显著。令人惊讶的是,公募基金会的捐赠及内部建设信息总分与组织规模在1%的水平上显著负相关,这从另一方面印证了大型的公募基金会对捐赠人的信息披露不够重视。

研究结论与建议

(一)结论

本文通过对全国性基金会2013年度工作报告的统计分析,检验了慈善组织内部治理机制对信息透明度之间的影响程度。研究结果表明,慈善组织基本信息和项目信息披露较好,但财务信息及捐赠和内部建设信息披露不理想。慈善组织信息透明度与董事会人数显著正相关,与负责人的政治关联显著负相关,与监事会人数及董事会会议召开次数正相关但不显著。根据《基金会管理条例》规定,基金会董事会董事人数5至25人,所选样本均符合要求,但条例中没有规定监事会监事人数,样本中监事人数普遍低于2人,董事会会议召开次数也较少,所以对信息透明度影响不显著。

(二)建议

鉴于此,本文提出两点提高慈善组织信息透明度的建议:一是要强化内部监督机制的建立。《基金会章程示范文本》规定基金会可自由决定监事的数量,监事可以由主要捐赠人、业务主管单位分别选派或变更,也可由登记管理机关根据工作需要选派或变更。本文认为监事会监事的数量可设定一个范围,且成员必须要有主要捐赠人,以此强化监督职能。二是适当减少负责人中担任过高级职务的人数。只有如此,才能减少政府依赖性,提高慈善组织自我治理的能动性,而不是将理事会变相成为主管机关安置退居二线领导的过渡机构。

(三)研究局限

本文的局限在于:一是以全国性基金会为样本,数量较少,会影响结论的普遍性。二是慈善组织内部治理的特征变量较少,没有将理事会监事会的结构、理事监事的个人特征等变量纳入,导致结论在一定程度上还不够深入。

1.基金会中心网,清华大学廉政与治理研究中心.中国基金会透明度发展研究报告(2014版)[M].社会科学文献出版社,2014

2.张伟珍.从慈善组织公信力维度论中国慈善事业的发展[J].中共四川省委党校学报,2007(2)

3.Saxton,G.D.,Guo,C.Accountability Online:Understanding the Web-Based Accountability Practices of Nonprofit Organizations [J]. Nonprofit and Voluntary Sector Quarterly,2011(40).

4.Galvez,R. M.,Caba,P.M.,Lopez,G .M. Determining Factors in Online Transparency of NGOs: A Spanish Case Study,Voluntas. International Journal of Voluntary and Nonprofit Organizations,2012.23(3)

5.倪国爱,程昔武.非营利组织信息披露机制的理论框架研究[J].会计之友(中旬刊),2009(4)

6.程博.非营利组织信息披露系统体系设计[J].情报杂志,2012(1)

7.姜宏青.非营利组织透明信息的机理和途径分析[J].山东社会科学,2012(2)

8.陈岳堂.构建非营利基金会信息披露质量评价指标体系[J].中南林业科技大学学报(社会科学版),2007(2)

9.刘亚莉,王新,魏倩.慈善组织财务信息披露质量的影响因素与后果研究[J].会计研究,2013(1)

10.刘志明,张兴杰,游艳玲.非营利组织在线信息披露质量影响因素分析—基于中国基金会的实证研究[J].中国行政管理,2013(11)

2014年度浙江省民政政策理论研究规划课题(ZMZC201 435)

F063.1

A

舒岳(1968-),男,江苏兴化人,丽水职业技术学院讲师。

猜你喜欢

董事会(2022年5期)2022-06-15

消费导刊(2018年10期)2018-08-20

腐植酸(2018年1期)2018-03-05

广东造船(2018年6期)2018-01-17

财经界(学术版)(2015年19期)2015-03-18

系统工程学报(2015年3期)2015-02-28

发明与创新(2015年29期)2015-02-27

发明与创新(2015年25期)2015-02-27

中国领导科学(2015年10期)2015-02-05

产业用纺织品(2010年7期)2010-09-08