SVM与神经网络模型在股票预测中的应用研究*

2015-08-29 11:11:27黄秋萍甘宇健广西财经学院信息与统计学院广西南宁530003

网络安全与数据管理 2015年5期

黄秋萍,周 霞,甘宇健,韦 宇(广西财经学院 信息与统计学院,广西 南宁 530003)

SVM与神经网络模型在股票预测中的应用研究*

黄秋萍,周霞,甘宇健,韦宇

(广西财经学院 信息与统计学院,广西南宁 530003)

介绍了SVM、BP神经网络和小波神经网络模型在股票预测中的应用研究。通过输入历史股票价格走势数据进行模型训练,并分别进行三个模型预测输出,最后通过均方误差、走势方向准确率和总盈利率三个指标分析比较三个模型,从而了解模型在股票预测领域的应用效果,为后续研究做参考。

股票预测;SVM;神经网络

0 引言

如何准确地对股票进行预测一直是一个热门的证券研究话题。在国内,张秀艳、徐立本基于神经网络集成理论,建立股市预测模型,实验分析表明,股市预测神经网络集成系统具有更好的稳健性和更好的应用价值[1]。近几年来,SVM(Support Vector Machines)发展较快,国内研究人员开展了许多有效的研究工作,取得了良好的效果[2-3]。在国外,神经网络、SVM等经常出现在股票识别、走势预测的论文中。除此之外,神经网络模型已在借贷评估、市场研究、金融预测等方面得到了应用,并显示出巨大的生命力。

SVM对经验的依赖较小,能够获得全局最优解,具有良好的泛化性能,从而有效地克服了神经网络等方法无法避免的局部极值问题。另外,SVM是专门针对有限样本而设计的学习机,它采用结构风险最小化原则对经验风险和学习机的复杂度进行控制,有效地避免过学习现象的产生,能获得比传统学习方法更优良的泛化能力。在人工神经网络的实际应用中,80%~90%的人工神经网络模型采用的是BP(Back Propagation)神经网络或它的变化形式,它是前馈网络的核心部分,体现了神经网络的精华,具有非线性映射能力、自学习和自适应能力、泛化能力以及容错能力。小波神经网络结合了神经网络和小波分析的优点,克服了二者各自应用于预测系统的不足,具有神经网络的自适应、自学习和容错性的优点,同时可以充分利用小波的时频局部化性质,学习过程只利用局部信息就可以大大提高小波神经网络的训练收敛速度。

结合上述三个模型的优点,本文通过建立SVM、BP神经网络和小波神经网络模型预测上证指数,通过分析这三个模型在相同训练数据长度下的预测结果,对比分析三个模型的优缺点,为后续相关研究做准备。

1 SVM和神经网络模型简介

1.1SVM模型

支持向量机(SVM)以统计学习理论为理论基础,是结构风险最大化的近似实现。它的主要思想是通过建立一个分类超平面作为决策曲面,最大化正例和反例之间的隔离边缘。与多层感知器网络和径向基函数网络一样,SVM可用于模式分类和非线性回归。在处理非线性问题时,运用一个核函数来代替高维空间中的内积运算,将非线性问题转化为高维空间的线性运算问题。其中K为核函数,其种类主要有:

(1)线性核函数

K(x,xi)=xTxi

(2)二层神经网络核函数

K(x,xi)=tanh(γxTxi+r)

(3)径向基函数

K(x,xi)=exp(-γ‖x·xi‖2),γ>0 (4)多项式核函数

K(x,xi)=(γxTxi+r)p,γ>0

SVM神经网络进行回归预测的目标函数:

Y=f(x)=(ω·x)+b

其中,ω为权重,x为样本输入值,b为偏置(阈值)。

1.2BP神经网络模型

误差反传神经网络(BP神经网络)是一种基于误差反向传播算法的多层前馈型神经网络。它由输入层、中间层和输出层组成,中间层也称为隐含层,可以是一层也可以是多层。它的基本原理是梯度最速下降法,通过误差反向传播来不断调整网络的权值和阈值,网络的总误差最小。

与一般的人工神经网络一样,构成BP神经网络的神经元仍然是神经元。按照BP算法的要求,神经元所用的激活函数必须是处处可导,一般使用S型函数。对一个神经元来说,它的网络输入可表示为:

其中,x1,x2,…,xn为神经元的输入,w1,w2,…,wn分别是它们对应的连接权值。该神经元的输出为:

1 .3 小波神经网络模型

小波神经网络是一种以BP神经网络拓扑结构为基础,以小波分析为理论,将小波基函数作为隐含层节点的传递函数,信号前向传播的同时误差反向传播的神经网络[4]。小波神经网络结合了小波分析和神经网络的优点,在一定程度上克服了二者各自应用于预测系统的不足,因此,将小波神经网络应用于股价预测具有重要的理论意义和实际的应用价值。而小波分析是针对傅里叶变换的不足发展而来,它能够通过小波基函数的变换分析信号的局部特征,并且在二维情况下具有信号方向选择性能力,它的特点包括:

(1)时域都具有紧支集或近似紧支集;

(2)直流分量为0。

小波函数是将一个母小波函数经过平移与尺寸伸缩得到的,小波分析即把信号分解成一系列的小波函数的叠加。

小波变换是指把某一基本小波函数φ(t)平移τ后,再在不同尺度 a下与待分析的信号 x(t)做内积:

式中,τ和a为参数,τ相当于使镜头相对于目标平移,a相当于使镜头向目标推进和远离。

2 模型建立

参考目前论文中出现频率最高的 SVM、BP神经网络和小波神经网络股票预测模型,分别构建了3个6输入、1输出的股票预测模型[5-7]。输入分别为:某日上证指数的开盘指数(价)、指数(股价)最高值、指数(股价)最低值、收盘指数(价)、交易量和交易额;输出为输入次日的收盘指数(价)。

在设计SVM模型时,选取不同的核函数对SVM模型性能的影响不大,但核函数的参数g和误差惩罚因子c却会严重影响SVM模型的泛化推广性能,故针对核函数g和误差惩罚因子c的参数选择方法尤为重要。本文选择交叉验证的方式寻找最优参数,将样本数据进行分组,一部分作为训练集,另一部分作为验证集,先用训练集对学习机器进行训练,再利用验证集检测训练得到的模型[4]。

在设计BP神经网络时,输入层和输出层的神经元数目由实际情况而定,在设计时应尽量减小系统的规模和复杂度,使模型运行的时间减小。另外,由于BP神经网络是非线性的,初始权值的选取对于模型的学习效果是否能达到局部最小和能否收敛有密切的关系,因此初始权值选取的一个重要标准是使得初始权值在输入累加时每个神经元的状态值能接近于零。

小波神经网络权值参数修正算法类似于BP神经网络权值修正算法,采用梯度修正网络的权值和小波基函数参数,从而使小波神经网络预测输出不断逼近期望输出。三个模型的算法流程如图1所示。

图1 三个模型的算法流程

3 模型评价指标

为了对比分析三个模型的预测效果,本文选择三个指标评判模型的预测结果:均方误差、走势准确率和总盈利率。

均方误差是衡量平均误差的一种较为方便的方法,可以评价数据的变化。大多学者在评价神经网络模型时,常用的评价指标是均方误差。在数学理论中,均方误差越小可以说明预测结果越好。其计算公式为:

其中,a为预测期望输出值,b为预测输出值,n为预测个数。

走势方向准确率是指预测走势方向和期望走势方向相同的次数与总预测数之间的比值。走势方向准确率可以反映一个模型的预测胜算率,在一些投资场合,投资者可能只关心明天是涨是跌,而不关心具体涨多少或跌多少。走势方向准确率如果能超过70%,则说明预测10次,准确7次,这样的预测模型将有非常高的直接使用价值。

总盈利率是投资者非常关心的指标,该指标反映模型在一定交易日内的盈利情况。股票预测模型能否指导投资产生稳定客观的正赢利,是评判预测模型效果的重要指标之一。

其计算公式为:

4 模型预测结果分析

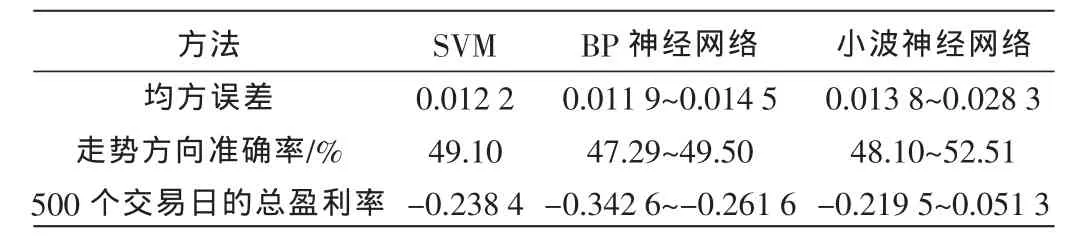

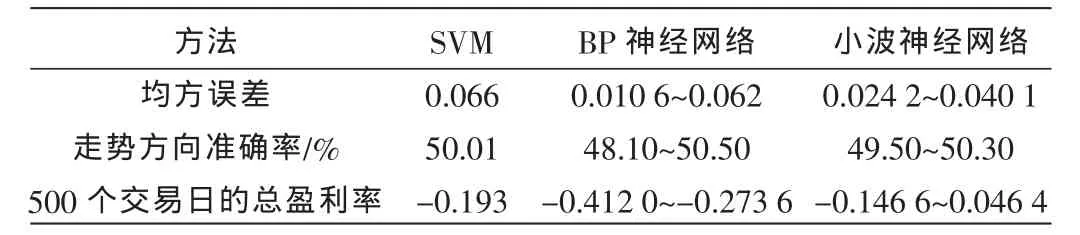

本文选取上证指数 2000年 2月15日~2014年7月25日共3 500个交易日数据作为模型数据源,从中划分训练和预测数据,训练数据和预测数据相邻。分别进行训练1 000个数据预测500个数据;训练3 000个数据,预测500个数据的试验,之后计算预测结果的均方误差、走势方向准确率、500个交易日的总盈利率,结果见表1和表2。

表1 训练数据为1 000个的结果

表2 训练数据为3 000个的结果

由以上二表可知,三个模型的均方误差较低,与前人研究的结果相近[5-7]。三个模型预测的走势方向准确率不高,准确率徘徊在50%附近。总盈利率的表现也较差,且不稳定,这说明若直接使用三个模型的预测结果进行股票投资无法取得稳定良好的收益。此外,从预测结果还能发现,BP神经网络和小波神经网络的运行结果波动性大,随机性较强,而SV M的结果较为稳定。

5 结论

本文通过建立 SVM、BP神经网络和小波神经网络三种模型分别对上证指数进行训练及预测,通过均方误差、走势方向准确率和总盈利率三个指标分析比较三个模型,发现直接使用三个模型的预测结果进行股票投资无法取得稳定良好的收益。在今后的工作中,会继续深入研究股票预测问题,寻找一个基于神经网络等人工智能方法的可稳定盈利的股票预测模型。

[1]张秀艳,徐本立.基于神经网络集成系统的股市预测模型[J].系统工程理论与实践,2003,23(9):67-70.

[2]喻胜华,肖雨峰.基于信息粒化和支持向量机的股票价格预测[J].财经理论与实践,20011,32(6):44-47.

[3]程砚秋.基于支持向量机的证券价格预测方法研究[D].大连:大连理工大学,2007.

[4]MATLAB中文论坛.MATLAB神经网络30个案例分析[M].北京:北京航空航天大学出版社,2010.

[5]冯居易.BP神经网络股票价格预测模型研究[D].西安:西安建筑科技大学,2008.

[6]张立霞,马芳芳,叶德谦.基于支持向量机方法的金融时间序列研究[J].辽宁工业大学学报,2008,28(1):28-30.

[7]张海珍.小波神经网络在股价预测中的应用[D].西安:西安科技大学,2008.

Application of SVM and neural network model in the stock prediction research

Huang Qiuping,Zhou Xia,Gan Yujian,Wei Yu

(School of Information and Statistics,Guangxi University of Finance and Economics,Nanning 530003,China)

This paper introduces the SVM,BP neural network and wavelet neural network model in the application of stock prediction research.The historical stock price data was input for the three models training and then they output predicted values. Finally,through the mean square error,the accuracy of tendency and the total of profitability as evaluation index to analysis and compare the three models,so as to know application effect in the field of stock prediction models and make reference for subsequent researches.

stock prediction;SVM;neural network

TP391.4

A

1674-7720(2015)05-0088-03

2014年广西壮族自治区级大学生创新创业训练计划项目(201411548098)

(2014-10-01)

黄秋萍(1990-),女,在读本科,主要研究方向:模式识别、统计建模。

周霞(1993-),女,在读本科,主要研究方向:数理统计。

甘宇健(1986-),通信作者,男,硕士研究生,助教,主要研究方向:模式识别、金融量化投资,E-mail:vhdl@foxmail. com。

猜你喜欢

黑龙江大学自然科学学报(2022年4期)2022-11-17 08:07:30

成都信息工程大学学报(2022年3期)2022-07-21 09:35:04

科技风(2021年19期)2021-09-07 14:04:29

沈阳师范大学学报(教育科学版)(2021年2期)2021-02-01 07:00:46

沈阳师范大学学报(教育科学版)(2021年2期)2021-02-01 07:00:46

今日中国·法文版(2020年7期)2020-07-04 02:53:48

电子制作(2019年13期)2020-01-14 03:15:32

制造技术与机床(2017年10期)2017-11-28 05:20:43

自动化学报(2017年7期)2017-04-18 13:41:02

电力建设(2015年2期)2015-07-12 14:15:59