合并差额报表方法探析

2015-08-28 06:32王尚敢朱亭亭

新会计 2015年7期

王尚敢+朱亭亭

随着企业投资和购并活动越来越频繁,企业报表合并也越来越复杂。目前普遍采用的报表合并业务处理方法,已无法满足合并事项的连续记录和后续管理要求。本文提出采用编制“合并差额报表”方法进行会计报表合并,解决目前“编制合并工作底稿”方法所带来的不足。

一、合并报表处理现状

目前编制合并抵消分录和底稿存在如下不足:

1.不能完整地反映合并业务的经济实质。目前企业对合并抵消分录的编制千差万别。不少企业把合并调整分录只是简单地写在合并工作底稿中,缺少对合并事项的调整依据、数据的计算过程记录。当会计人员把所有的合并抵消分录汇总,并填入合并工作底稿中,仅依托工作底稿中的合并调整分录来记录合并层面产生的越来越复杂的交易事项,其实很难清晰地反映合并业务的经济内容、逻辑和勾稽关系,尤其不便于复核人员的稽核和期后的查询。

2.缺乏对合并事项的连续性记录和持续性管理。在报表合并中,如对内部交易形成固定资产等所有涉及损益表事项的合并抵消,对以购买方式取得的子公司在合并时对个别报表资产负债项目由成本计量调整为公允价值计量等,都需要在期后会计期间进行持续性复核、后续计量和会计处理。目前的合并报表方法,很难做到对合并事项进行连续的会计记录和复核,影响了合并报表的准确性。

3.审计师审定合并报表和企业合并工作底稿存在差异。年报审计时企业会编制审计前的合并会计报表,以提供给会计师事务所进行审计时使用。由于年报审计结束时点多在会计期后,如果审计师有新的合并调整事项,有不少企业也不会及时更新自己财务系统留存的合并工作底稿。也有企业把报表合并的工作连同审计一起交给审计师,当企业更换审计师的时候,导致企业合并工作底稿缺失,给后续报表编制带来麻烦。

4.经办会计人员的变动影响合并事项的持续性管理。由于目前合并报表业务所采用的处理方法,缺少对合并事项的连续性记录,加上合并调整分录缺少充分的原始依据记录,如出现会计人员流动,后任会计人员仅通过阅读简单的合并工作底稿和合并抵消分录,很难对历史的合并事项进行完整、准确地理解,给后任对合并事项的处理造成困难。

二、“合并差额报表”方法概述

“合并差额报表”原理是,比照单一会计主体会计核算的规范要求,在集团合并节点设立一个模拟会计主体,并以该模拟会计主体设置一个账套,用于核算此合并节点所有报表合并业务的合并调整事项,通过对合并业务的原始凭证进行审核后,依次编制记帐凭证、记帐、结帐和编制合并差额报表。然后,将生成的合并差额报表与其他个别报表简单汇总相加,生成公司所需要的合并会计报表。采用编制“合并差额报表”方法进行报表合并业务处理,较好地解决了“编制合并工作底稿”方法所带来的弊端,有明显的优势:

1.报表合并业务环节会计处理体系严谨。借鉴单个会计主体的账簿体系设置要求,通过对合并节点所有合并调整事项进行会计处理,形成会计凭证—会计帐簿—会计报表一个完整的核算系统,可以将公司合并层面的会计信息进行完整、系统的记录,形成对历史交易轨迹的持续性刻录,通过凭证载体详细记录合并交易的形成原因以及来龙去脉。无论是企业自行对报表合并业务的处理,还是审计师在审计阶段所作的调整,都必须通过会计核算系统进行处理,能有效避免原人工操作有可能发生的遗漏,更加保证了合并报表的准确性和完整性。

2.能够对合并调整事项进行明细核算和连续记录。依托会计凭证—会计帐簿—会计报表完整的核算系统,可以连续地记录和反映报表合并调整事项的依据、过程和结果。合并业务既包括时点上会计事项的抵消,如集团内部的应收应付余额合并抵消;但更多地是涉及损益事项的调整,如内部交易、企业收购交易价与标的公司账面价值差额的处理、股权处置导致失去控制在个别报表和合并报表时的不同处理等,后一部分更为复杂,并且将涉及多个或较长的会计期间。在实务工作中,如果不能对每一项具体的合并事项进行明细核算和连续记录,对后续处理将会带来极大的困难。

3.有利于对合并调整事项的期后管理。由于每一项合并调整事项都能在会计核算系统进行记录并得到连续反映,在会计期末,会计人员可以对各会计科目的余额进行检查和复核,并按照会计准则的要求进行后续计量,同时进行相应的会计处理。

4.能加强对报表合并业务的复核。目前大部分企业的报表合并业务处理都是由一个岗位完成,包括编制调整分录、合并工作底稿,最后生成合并报表,其中合并业务会计处理是否准确、依据是否充分、计算过程是否正确,以及合并事项是否有遗漏等等,很少有复核的安排。而采用设置合并差额账套处理合并业务,依托一套完整的账务处理程序,必须对合并调整的原始凭证和记账凭证、以及合并差额报表进行复核,可有效地减少报表合并过程中产生的差错和遗漏,提高合并报表的准确性。

三、“合并差额报表”方法应用

会计实务中,按下列流程进行报表合并业务处理,这些流程均可通过会计核算系统解决:

1.在合并节点设置合并差额账套。集团在合并节点设立一个模拟会计主体,并以该模拟会计主体设置一个账套,用于核算此合并节点所有报表合并业务的合并调整事项。企业集团尤其是大集团公司,子公司层级较多,需要在每一合并节点逐一设置合并差额账套。合并账套与单个会计主体账套应该一并在企业会计核算系统进行处理。

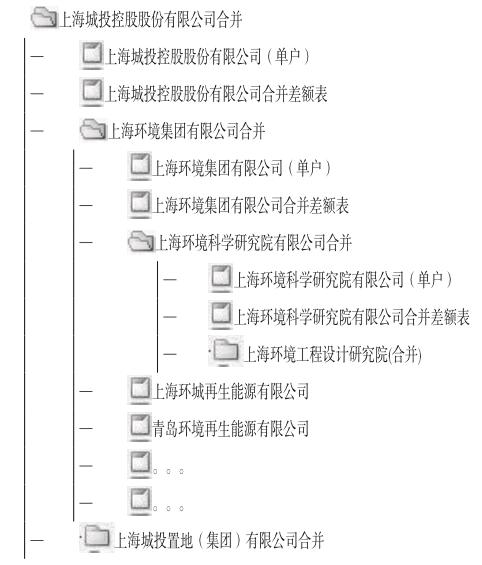

2.建立集团合并报表体系。根据树型结构原理,在企业会计核算系统各合并层级建立合并报表体系。以上海城投公司为例,其合并会计报表结构见图。

3.合并业务的会计处理。对所有合并业务都应按照会计准则的要求进行会计处理,除进行总账核算外,还需要进行明细核算。由于合并业务纷繁复杂,其中对不需要连续结转,且只是对资产负债表时点项目进行抵消调整的,如内部应收应付的抵消,可在编制当期抵消分录的同时,用红字编制一份同样的记账凭证并计入下一会计期间。对涉及损益表的合并调整项目,需要进行连续账簿记录和结转,同时应按照准则的要求进行期后管理。

举例说明:某公司2013年12月30日处置一持股100%(账面成本12亿元)房地产项目开发公司50%股权,股权转让价款10亿元,转让后失去控制权改为权益法核算。2014年度该项目公司完成了整个项目30%的房屋销售,实现净利润6亿元。

2013年该公司个别报表体现50%股权转让收益4亿元,长期股权投资账面价值减记为6亿元。由于失去了控制权,在合并报表时对剩余股权视同全部出售,按公允价值计价。因此,合并调增股权转让收益4亿元,剩余50%股权合并账面价值调增为10亿元。2014年,由于该项目公司完成了整个项目30%的销售,实现净利润6亿元,在个别报表按50%权益体现投资收益3亿元。而在合并报表层面,由于原转让交易使得原投资账面成本增加了4亿元,需要按照销售面积占可供出售面积的占比进行摊销,因此在合并层面需冲减投资收益1.2亿元。

由此可见,合并层面按权益法确认的投资收益与母公司按权益法确认的投资收益是存在差异的。因此,在后续会计期间,企业应对该股权投资项目进行持续管理,在合并环节进行相应处理。

4.记账并编制(生成)合并差额报表。合并调整分录编制完成后,按照会计核算系统的结账流程审核凭证、记账、结账,生成合并差额报表,并随之可生成合并报表,整个报表合并工作完成。

猜你喜欢

中国注册会计师(2023年4期)2023-05-09

疯狂英语·初中版(2021年5期)2021-01-21

经营者(2019年4期)2019-04-29

财讯(2018年23期)2018-05-14

商业会计(2017年11期)2017-07-21

成长·读写月刊(2017年5期)2017-06-11

电脑知识与技术(2017年6期)2017-04-26

建筑遗产(2014年7期)2014-10-21

审计与理财(2014年3期)2014-06-27

通化师范学院学报(2014年12期)2014-06-12