股指期货和现货的线性、非线性Granger因果关系分析——基于1分钟高频数据的实证研究

2015-08-21 06:30:32周伟杰顾荣宝

常州大学学报(社会科学版) 2015年4期

周伟杰,顾荣宝

(1.常州大学商学院,江苏常州213164;2.南京财经大学金融学院,江苏南京210046)

作为我国第一只金融期货,股指期货的成功上市,弥补了股票市场单边运行机制,在理论界和实务界已引起广泛关注。一方面,股指期货的套期保值为股票现货市场的投资者提供规避风险的工具,其套利交易也能帮助投资者一定程度上锁定稳定收益;另一方面,股指期货具有价格发现、规避风险、改善市场运行效率的功能,这也是国内外学术界一直关注的热点。那么,我国的股指期货是否也具有此功能呢?本文利用Granger因果检验,从线性和非线性两方面来分析股指期货与现货的价格引导关系,以解释在新兴市场中金融股指期货与现货的变动关系,为投资者进行套期保值提供建议,也为市场的有效运行提供管理策略。

一、文献综述

目前,国内外学者已对股指期货与现货的互动关系进行了大量研究。Hasbrouck[1]分析了标准普尔500和纳斯达克100指数的日内价格形成,研究表明其相应的迷你期货对价格发现起主导作用。Nam等[2]研究韩国综合股价指数 (KOSPI)200指数现货、指数期货、指数期权1分钟日内价格形成,结果表明指数期货和期权均对指数现货具有价格发现功能,期货和期权之间也具有对称性的相互引导关系。Bohl等[3]利用 VECM -DCC-GARCH模型,首次研究股指现货和期货在不同投资者结构下的价格传导关系,分析表明在不知情私人投资者占主导的市场中,股指期货价格发现功能未能有效体现;当机构投资者的成交量增加的情形下,信息明显地从期货流向现货市场,并且两个市场的条件相关性也逐渐增强。随着股指期货的推出,国内学者对其价格发现也进行了的相关实证研究。华仁海和刘庆福[4]利用股指期货上市后2个月的1分钟数据,研究股指期货和现货价格引导关系,结果表明期货和现货互为Granger因果关系,股指期货市场在价格传递过程中占主导地位。何诚颖等[5]利用股指期货推出1个月后的10个交易日1分钟高频数据,从新信息反映速度和融入比率两个角度,说明股指期货的价格发现能力强于现货市场。陈炎等[6]利用Granger因果关系检验、协整检验等对沪深300指数现货与期货的关系进行了检验,发现期货价格在价格发现中贡献度较低,对现货价格的引导并不明显。华仁海等[7]对沪深300股指期货不同交易时段的交易特征进行比较,结果表明不同交易时段知情交易者市场参与度存在明显差异,提前交易时段知情交易的概率最高。Yang等[8]利用股指期货上市后3个月的5分钟高频数据,分析股指期货和现货的互动关系,发现我国股指期货与大多数海外期货市场不同,并没有对现货市场有价格引导作用,并认为这主要是由于股指期货市场门槛太高造成的。与Yang等所选数据时间段不同,Hou和Li[9]选择股指期货上市一年后的5分钟高频数据,利用VECM模型和Granger因果检验说明了股指期货市场在价格发现中起主导作用。

从以上文献可以看出:一方面,对我国股指期货和现货的研究主要以股指期货上市之后某个阶段来分析,对期货和现货在不同阶段相互作用的演变规律几乎没有涉及,这也是股指期货和现货价格引导关系仍存争议的原因之一;另一方面,以上分析基于线性框架,而金融市场早已被证实为一个复杂的非线性系统,股指期货和现货之间的关系是个动态演变过程,利用线性模型将难以捕捉二者之间复杂的非线性特征。一般认为,Hiemstra和Jones[10]提出的非线性Granger因果检验可分析金融市场不同对象的价格引导关系。然而,Diks和Panchenko[11]指出传统的非线性Granger因果检验存在过度拒绝的问题,为此,他们构造一种基于直接预测技术新的非参数检验统计量来克服这一问题,受到学者的广泛关注,并应用于经济学各个领域中。Bekiros和Diks[12]将非参数Tn检验应用于原油期货和现货市场,发现期货对现货价格引导作用在油价波动较小时比较大时更为明显。应用非参数Tn检验,杨子晖和温雪莲[13]发现,在价格水平国际传递中,美国发挥主导作用,中国对贸易伙伴国物价水平的冲击微小,既无输出通货紧缩,又无输出通货膨胀。

鉴于以上所述,本文选取股指期货推出至今的1分钟高频数据,用非参数Tn法对我国股指期货和现货在不同阶段下的互动关系进行非线性Granger因果检验。并用线性Granger因果检验作为对照分析。目前,利用不同阶段特征研究不同市场间价格发现的文献较少,分段的依据主要以股指的上行和下行来划分。由于自我国股指期货推出之后,股指指数以下行为主,若以此分段,将难以对不同阶段进行对比分析以及演变规律的揭示。考虑到基差是度量期货与现货价格之间关系的重要指标,是发现价格的标尺;对基差分析能够较准确的反映股指期货市场的多空预期,并且,在此基础上的价格发现对现货走势具有先行揭示作用。因此,本文对股指期货和现货按照基差大小等分成5个阶段,研究在不同阶段股指期货与现货的价格引导的演变关系。

二、模型和方法

(一)线性Granger因果检验

对于两个平稳时间序列X、Y,若在包含了变量X、Y过去信息的条件下,对变量Y预测模型的回归解释显著地优于单独由Y的过去信息进行的建模,则认为变量X是引致变量Y的格兰杰原因。其检验模型为:

γ为常数项,p、q分别为滞后阶数,εt为白噪声。检验的零假设为:X是Y的非Granger原因,即 :β1=β2=… =βq=0。该联合检验可用F统计量来度量,

其中SSEr表示施加约束 (零假设成立)后的残差平方和。SSEu表示不施加约束条件下的残差平方和。统计量F服从自由度为 (q,T-p-q-1)的F分布,其中T为样本容量。给定置信度,若F大于临界值拒绝零假设 H0,即 X是 Y的Granger原因;反之则不能拒绝零假设。同理,可以检验Y是否为X的线性Granger因果关系。

(二)Diks和 Panchenko建立的新非线性Granger因果检验

越来越多的研究表明,由于影响因素的多重性,金融时间序列呈现出复杂的非线性。若仅用线性Granger因果检验方法检验多条时间序列的互动关系,将难以全面地刻画出事物之间的引导关系。鉴于此,Baek和Brock(1992)最先构造非线性因果检验用于分析平稳序列之间的相互影响关系。在此基础上,Hiemstra和Jones(1994)放宽Baek和Brock对平稳序列独立同分布的要求,允许其具有短期的自相关性,从而改进了原有的非线性因果检验。然而,Diks和Panchenko认为由 Hiemstra和Jones提出的非线性因果检验与Granger因果检验定义并不一致,其对零假设 (无因果关系)存在过度拒绝问题。为克服以上缺陷,Diks和Panchenko构建一种新的非参数Tn检验,用于分析两条平稳时间序列间的非线性Granger因果关系,简要介绍如下:

假定Xt、Yt为两平稳时间序列,根据Granger(1969)因果概念,若Xt的过去和当期的观测值包含有关Xt未来预测值的信息,则Xt是Yt的严格Granger因果原因。令滞后向量 Xlxt=(Xt-lx+1,…,Xt),Ylyt=(Yt-ly+1,…,Yt), (lx,ly≥ 1),零假设:不存在Granger因果关系,Xlxt不包含未来预测值的有用信息,可表述为:

在原假设成立下,式 (3)意味着Wt=(,,Z)的分布不变,Z=Y。为了讨论的方便,ttt+1令lx=ly=1以及舍去时间下标,零假设不存在Granger因果关系意味着Y=y时Z的条件分布与(X,Y)=(x,y)时是一致的。因此,利用联合概率密度函数 fX,Y,Z(x,y,z)及其边缘密度函数,式(3)等价于:

Diks和Panchenko进一步研究表明,式 (4)可推导出:

令^fw(Wi)为dW-型随机变量W在Wi处的局部密度函数估计量,则有:

给定局部密度函数估计^fw(Wi)时,可构造如下统计量Tn进行非线性Granger因果检验:

进一步,Diks和Panchenko(2006)指出统计量Tn渐进收敛于正态分布:

三、数据选择与统计特征

本文选取我国股指期货 (当月连续)和股指指数现货1分钟价格数据作为研究对象,时间从2010年4月16日至2012年9月6日。由于股指指数交易时间为9:30—15:00,而其期货交易时间为9:15—15:15,为此剔除交易时间不重叠的部分,以便于分析现货和期货间的价格引导关系。数据来源于万德 (Wind)数据库。

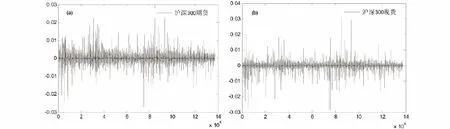

令 Pf,t、Ps,t分别为股指期货和现货的每分钟收盘价,Rs,t=ln(Ps,t)- ln(Ps,t-1)、Rf,t=ln(Pf,t)-ln(Pf,t-1)为现货和期货对应的收益率。图1(a)为股指现货和期货的每分钟收盘价序列①,从中可以看出二者价格走势基本一致。定义基差:Wt=Pf,t- Ps,t②,显示于图1(b)中,可以看出,在大部分的时间里基差为正,即股指期货收盘价要大于现货收盘价,此外在股指期货推出之初,曾出现135点的高基差,此后逐步趋于平缓。根据股指现货和期货市场运行阶段和不同基差大小,选取市场运行整体以及5个阶段来研究股指期货和现货的价格引导关系,见图1(b)。A、B、C、D、E分别表示为股指期货推出初期、正基差、基差基本趋于0(即现货和期货走向基本接近)、负基差、研究分析末期5个阶段,选择标准:研究初期A和末期E时间为两个月左右,正基差阶段为在这个阶段中基差大于0的部分超过90%③,负基差阶段为在这个阶段中基差小于0的部分超过90%,基差基本趋于0的阶段为在该阶段内正负基差大约各占50%,每个阶段数据有9 000个左右,在图1(b)中用竖线区分各个阶段。用分别为 5 个阶段股指现货和期货的每分钟收盘价价格,为其对应的收益率,股指期货和现货的收益率序列见图2(a)和 (b)。

在对股指现货和期货序列进行平稳性检验时,先对二者价格的对数序列进行分析,发现均不平稳,限于篇幅在此省略;对股指现货和期货的收益率序列进行检验,结果表明,在无常数项和趋势项的ADF模型中,股指现货和期货的整个和5个阶段收益率序列在1%的置信水平下拒绝原假设,即表明现货的期货的收益率序列均为平稳序列,这就可以将收益率序列直接进行Granger检验。

图1 股指现货与期货的收盘价和基差序列

图2 股指现货和期货收益率序列

表1给出股指现货和期货的收益率整个阶段的基本统计量④,可以发现,股指现货和期货的收益率均为负值,现货的标准差略大于期货,股指现货和期货收益分别为右偏、左偏,二者的峰度均很大,具有尖峰厚尾特征。同时,从Q(10)统计量可知,它们均在1%的置信水平下拒绝原假设,表明股指现货和期货的收益率具有很强的相关性。考虑到Granger因果检验要求序列为平稳序列,本文利用Augmented Dickey-Fuller(ADF)模型对所研究序列进行检验,结果见表2。

表1 股指现货和期货收益率统计特征

表2 股指现货和期货对数价格与收益率序列平稳性检验

四、股指期货和现货价格引导关系分析

(一)线性Granger检验

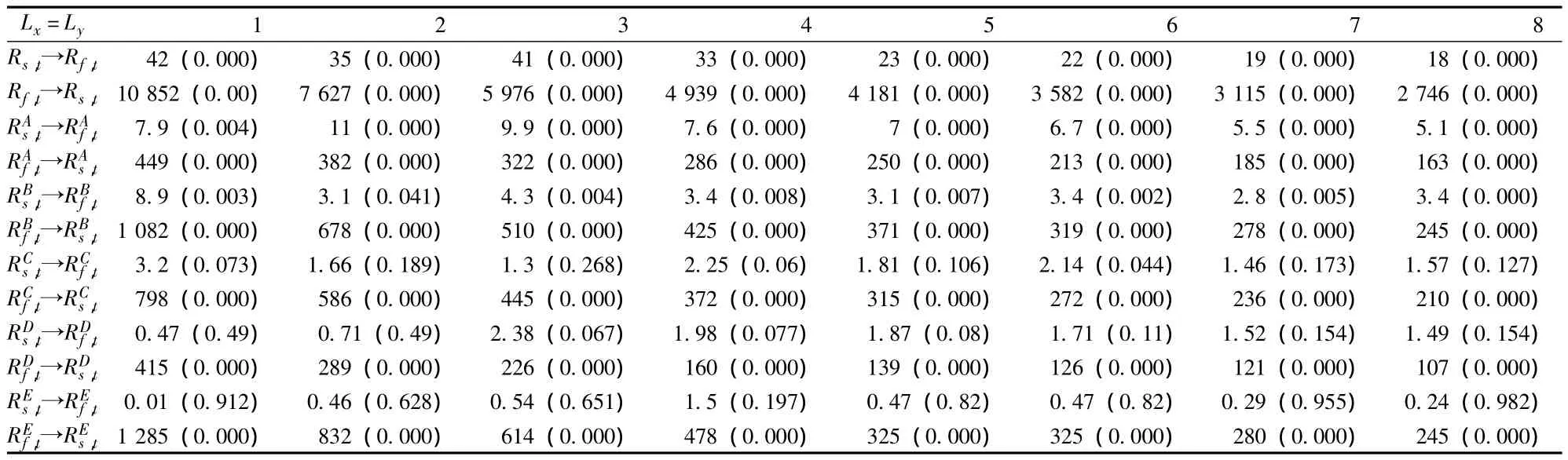

表3为股指300现货和期货的线性Granger因果检验F统计量,选择的滞后期为1~8分钟,括号中的数为p值,此外本文主要考虑在1%的置信水平下现货与期货是否存在Granger因果关系。从表3中可以看出,从股指期货推出至今的整个阶段,在所有滞后期内,股指现货和期货互为线性Granger因果关系,即从线性角度分析,期货 (现货)的价格变动对现货 (期货)变化有引导作用,并且从p值来看,引导作用十分显著。在股指期货上市初期 (阶段A),股指现货和期货互为线性Granger因果关系,这与华仁海和刘庆福的研究结果较为一致。在阶段B,即在出现基差最高的正基差阶段,股指现货和期货大致互为线性Granger因果关系,在滞后期为2分钟时,股指现货对期货的引导作用在1%下并不显著。在股指现货和期货走势趋于一致时,即在阶段C(大致为股指期货推出一年后,该阶段与Hou和Li(2012)选取的时间段较为接近),股指期货对现货有线性Granger因果关系,而股指现货对期货的线性引导作用仅在滞后期为1、4、6分钟时,在10%的置信水平下显著,从p值上看,股指期货对现货的引导作用要强于股指现货对期货的作用,这与Hou和Li(2012)的研究结果大致相同。在股指期货价格低于现货阶段D,在所有滞后期内,期货对现货具有显著的线性Granger因果作用。在滞后期为3、4、5分钟时,股指现货对期货的引导作用仅在10%的置信水平下显著,表明股指期货对现货的引导作用要强于现货对期货的作用。在研究分析的末期,股指期货对现货具有线性Granger因果作用,而在所有滞后期内,现货对期货的引导作用均不显著。

表3 沪深期货300现货和期货的线性Granger因果检验

(二)非线性Granger检验

在对股指现货和期货的非线性Granger因果关系检验之前,必须进行非线性检验,以考察股指现货和期货市场中是否存在非线性的动态变化趋势。为此,本文采用BDS(Brock et al,1996)和最大Lyapunov指数来检验股指现货的期货的非线性特征⑤。在进行非线性检验过程中,与现有研究一致[11-13],首先采用最优的VAR模型对股指现货和期货的相互关系进行估计,以滤过相互的线性依存成分⑥,在此基础上对线性滤过后的残差序列进行非线性检验,结果列于表4。由表4的结果可知,在BDS检验下,期货和现货的残差序列在1%置信水平下具有非线性依赖性。最大Lyapunov指数也均大于0,表明股指现货和期货在相互传递的过程中,除了具有线性性,也具有显著的非线性特征。进而可以用非线性Granger因果检验来分析股指现货和期货的相互作用。

为了能对变量之间是否存在“严格意义上”的非线性 Granger因果关系,与 Disks和 Panchenko(2006)、Gooijera 和 Sivarajasinghamb(2008)、Bekiros和Diks(2008)等人的研究一致,本文对经VAR系统“线性过滤”后的残差成分进行了检验,选择共同滞后阶数1~8,结果见表5。

由表5可知,在本文选取的整个阶段内,对所有滞后期,从p值来看,股指现货和期货互为非线性Granger因果关系,期货 (现货)价格的非线性变动对现货 (期货)变化有显著的引导作用。在阶段A,股指期货在所有滞后期内对股指现货均具有显著的非线性Granger因果关系,而现货仅当滞后期为7和8分钟时在10%的置信水平下对期货的非线性引导作用显著,这表明股指现货对期货基本不存在非线性Granger因果关系。在阶段B,股指期货对现货具有显著的非线性Granger因果关系,而现货在滞后期1、2、3分钟时对期货具有显著的非线性Granger因果引导关系,股指期货对现货的非线性作用大于现货对期货的作用。在阶段C,在所有滞后期内,股指期货对现货的非线性Granger因果关系均显著,表明期货对现货的非线性引导具有稳健性,而现货对期货仅当滞后期为1分钟时在5%的置信水平下显著,其余均不显著,表明现货对期货的非线性Granger因果关系基本不存在。在阶段D,股指期货对现货具有非线性Granger因果作用,而现货对期货不存在非线性引导作用。在阶段E,股指期货也对现货具有显著的非线性Granger因果关系,而现货仅在滞后期为1分钟时对期货具有非线性Granger引导关系,这表明股指期货对现货的非线性作用要强于股指现货对期货的作用,现货对期货只有微弱的非线性引导作用。

五、结语

本文利用线性 Granger因果检验、非线性Granger因果 (非参数)检验法分析了股指现货和期货之间的互动关系,结果表明:

第一,从长期来看,股指现货和期货互为线性、非线性Granger因果关系,二者之间的相互引导作用显著。

第二,在股指期货推出初期,股指现货和期货之间具有相互的线性Granger因果关系。从非线性角度看,股指期货对现货具有显著的非线性Granger因果作用,而现货对期货基本不存在非线性Granger引导作用。

第三,在正基差阶段 (该阶段出现基差最大值),沪深期货300现货和期货基本互为线性Granger因果关系;股指期货为现货的非线性Granger因果关系,期货对现货的非线性引导作用要强于现货对期货的作用。

第四,在基差趋于零阶段,股指期货对现货具有线性和非线性Granger因果关系,期货对现货的线性引导作用要强于现货对期货的作用,现货对期货的非线性Granger因果关系基本不存在。

第五,在负基差阶段,股指期货对现货存在线性和非线性Granger因果关系,而现货对期货不存在Granger因果关系。

第六,在研究分析阶段末期,股指期货对现货具有线性和非线性的Granger引导作用,而现货对期货仅有微弱的非线性作用。

第七,整个阶段和每个阶段所得出的结果并不相同,这与选取的样本不同,包括每个阶段基差不同有关。

在每个分阶段,股指期货和现货的互动行为只是一种短暂表现;而在样本整个阶段,由于期现市场的协调互补机制,能够使得期货和现货达到长期动态均衡。总的来说,无论是研究的整个阶段还是在每个分阶段,股指期货对现货始终具有十分显著的线性和非线性价格引导关系,而现货对期货的引导作用时有时无,且作用逐步减弱,甚至消失,说明股指期货是股指市场价格主导者。此外,就线性和非线性Granger因果作用比较而言,股指现货对期货的线性作用强于非线性作用。

表4 基于VAR过滤的股指现货和期货非线性检验

表5 股指现货和期货的非线性Granger因果检验

沪深300期货是沪深300指数市场运行的现行指标,它反映了投资者对市场未来走势的预估,因此,市场监管者应密切关注沪深300指数期货的走势变化,在现货市场上及时提醒投资者注意风险防范;现货市场投资者通过观察沪深300指数期货的变化,调整股票仓位,规避风险,提高利润。此外,在构建与沪深300指数相关的金融衍生品时,应充分考虑沪深300指数期货对现货的引导作用,将信息全面,优先体现于金融衍生品中。

注释:

①为了能清楚地分析期货和现货的价格走势,将现货的价格向下移动1000个单位。

②也有文献定义现货减去期货的差做为基差,这不影响本文结果。

③在一个阶段内,基差一般难以恒为负或正。

④考虑分阶段样本包含在整个研究阶段内,这里不一一给出每个阶段样本特征。

⑤最大Lyapunov指数检验序列是否存在混沌特征,混沌是非线性的主要特征之一,若Lyapunov指数大于0,表明序列存在混沌性,即存在非线性性,计算最大Lyapunov指数的方法有小数据量法和wolf法,本文采用小数据量法。

⑥本文构建的VAR模型较多,在此没有一一列出,若需可联系作者索要。

[1]Hasbrouck J.Price formation in U S equity index markets[J].The Journal of Finance,2003(6):2375-2399.

[2]Nam S O,Oh S Y,Kim H K,et al.An empirical analysis of the price discovery and the pricing bias in the KOSPI 200 stock index derivatives markets[J].International Review of Financial Analysis,2006(15):398-414.

[3]Bohl M T,Salm C A,Schuppli M.Price discovery and investor structure in stock index futures[J].The Journal of Futures Markets,2011(3):282-306.

[4]华仁海,刘庆福.股指期货和股指现货市场间的价格发现能力探究[J].数量经济技术经济研究,2010(10):90-100.

[5]何诚颖,张龙斌,陈薇.基于高频数据的沪深300指数期货价格发现能力研究[J].数量经济技术经济研究,2011(5):139-151.

[6]陈焱,李萍,刘涛.股指期货与现货市场价格的互动,引导关系研究——基于沪深300股指期货的实证分析[J].中央财经大学学报,2013(2):25-30.

[7]华仁海,袁立,鲍锋.沪深300股指期货在现货交易和非交易时段交易特征的比较研究[J].数量经济技术经济研究,2015(1):146-157.

[8]Yang J,Yang Z H,Zhou Y G.Intraday price discovery and volatility transmission in stock index and stock index futures markets:evidence from china[J].The Journal of Futures Markets,2012(2):99 -121.

[9]Hou Y,Li S.Price discovery in chinese stock index futures market:new evidence based on intraday data[J].Asia-Pacific Financial Markets,2013(20):49 -70.

[10]Hiemstra C,Jones J D.Testing for linear and nonlinear granger causality in the stock price-volume relation[J].The Journal of Finance,1994(49):1639-1664.

[11]Diks C,Panchenko V.A new statistic and practical guidelines for nonparametric granger causality testing[J].Journal of Economic Dynamics and Control,2006(30):1647 -1669.

[12]Bekiros S D,Diks C.The relationship between crude oil spot and futures prices:cointegration,linear and nonlinear causality[J].Energy Economics,2008(30):2673 -2685.

[13]杨子晖,温雪莲.价格国际传递链中的中国因素研究——基于非线性Granger因果检验 [J].统计研究,2010(2):87-93.

猜你喜欢

中国外汇(2021年20期)2021-11-22 04:41:47

南大法学(2021年6期)2021-04-19 12:28:02

高中生·天天向上(2018年7期)2018-07-23 10:06:52

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年27期)2018-05-14 08:48:58

合作经济与科技(2018年3期)2018-01-16 19:46:23

湘江法律评论(2016年0期)2016-06-15 20:29:32

中国检察官(2015年12期)2015-02-27 15:39:29