汽车产业核心技术掌控力评价体系研究

2015-08-19 09:29王悦刘宗巍赵福全

汽车工程学报 2015年4期

王悦+刘宗巍+赵福全

摘 要:为评价和比较主要国家的汽车产业水平,研究并提出了核心技术掌控力指标。基于代表性、独立性、指导性、可测性、可比性,下设了产品平台、动力总成、汽车电子、新能源技术、研发能力五项一级指标,采用层次分析法构建了量化评价体系。基于数据资料逐项评价后发现,德国、日本、美国处于第一阵营,韩国、法国、意大利处于第二阵营,中国处于第三阵营,我国与汽车强国之间的差距主要在于研发能力、产品平台和汽车电子这三项。研究涉及国家竞争力和企业发展,对我国的汽车强国建设具有重要意义。

关键词:汽车产业;核心技术掌控力;评价指标;层次分析法

中图分类号:F416.47文献标文献标识码:A文献标DOI:10.3969/j.issn.2095-1469.2015.04.01

制造业是实体经济的基础,我国目前的经济转型使建设制造强国的需求更加迫切。其中,建设汽车强国尤为重要。对于汽车产业巨大的关联效应和立体式的拉动效应,学界已有大量研究,汽车产业在国民经济中享有当之无愧的支柱地位。目前我国汽车产业面临从量到质的产业结构优化调整和转型升级,并作为国家产业升级的重要动力,拉动大量相关产业的战略转型。另一方面,核心技术是企业和国家的重要命脉,掌控核心技术不仅是企业实现产品竞争力的前提,也是国家实现产业安全和可持续竞争力的关键。因此,对汽车产业掌控核心技术的能力进行评价具有重要战略意义,是壮大我国自主品牌汽车、提升我国汽车产业实力的重要依据。对一国汽车产业在世界范围的强弱实力做出量化评价,将对我国的汽车强国战略有鲜明的指导意义。

国内外现有的量化评价体系大多偏重于国家层面的竞争力研究,抑或从制造业层面和工业层面给出评价,例如IMD(瑞士国际管理发展学院)国际竞争力指数、WEF(世界经济论坛)全球竞争力指数、德勤的全球制造业竞争力指数[1]和中国人民大学的中国制造业产业竞争力评价等[2]。但是,这种宏观研究难以得出针对汽车产业发展的具体结论。《汽车蓝皮书》编委会[3-4]建立了中国汽车产业国际竞争力指标体系,从产业环境竞争力、产业组织竞争力、产业创新竞争力和产业国际绩效竞争力四个方面的一级指标入手,颇有先导意义。不过,该评价体系中各国间的横向比较不够充分,还有进一步完善的空间。

核心技术是企业核心竞争力的重要组成部分。1990年,C. K. Prahalad和G. Hamel在《哈佛商业评论》上率先提出了“企业核心竞争力”的概念,认为企业核心竞争力是一种内化的、独特的、长期支撑企业发展的积累性学识和能力,是确保企业获得长期竞争优势的重要因素。王露将核心竞争力理论分为基于技术技能、基于资源、基于知识、基于整合观等几大流派[5]。整合观的核心竞争力理论把企业看作一个能力集合体,这对核心技术掌控力的评价有一定借鉴。张雅丽根据该理论建立了汽车制造企业核心竞争力的评价指标体系,准则层为经济规模能力、技术创新能力、市场拓展能力和发展成长能力[6]。

从企业的角度来看,对核心技术的掌控力高,企业产品将更有技术优势,企业得以更从容地面对法规升级和市场压力,更容易在未来的技术竞争中占据主导。掌握核心技术,正是企业拥有可持续竞争力的根本保障。从国家的角度来看,一国拥有的所有汽车企业在核心技术方面的综合掌控能力,反映了该国汽车产业在相关核心技术上的总体水平。水平越低,产业越缺乏技术保障,在全球化分工中越容易处于产业链低端,越威胁着该国的产业安全。具体而言,核心技术掌控力指企业对产业中各项核心技术的掌控能力,包括对前沿技术的开发集成能力,以及自身拥有的研发和创新能力。核心技术掌控力是企业层面的指标,对一国拥有的各企业进行集成,可以反映出一国汽车产业的核心技术掌控力水平。

在评价体系方面,韩斌运用主成分分析法和正交旋转因子载荷矩阵确定因子系数,对12家上市汽车公司进行了竞争力评价[7]。毛海等人基于产业国际竞争力的影响因素理论,构建了我国汽车产业的国际竞争力评价体系,并通过问卷调查和定性定量研究给出了评价结果[8]。陈敏等人对江西汽车产业的竞争力作出了评价[9]。南京大学的刘和东等人曾使用协整分析法,研究了中国大中型企业自主创新能力与其研发资金投入强度之间的关系。分析得出,两者间存在均衡而稳定的相关关系;如果滞后三年,则存在着双向明显的因果关系[10]。这对本文评价指标的设计有较强的参考价值。李显君等人将企业技术竞争力划分为投入竞争力和输出竞争力两大方面,采用层次分析法、熵权系数法、德尔裴法和回归分析方法,对我国12家自主品牌车企进行了竞争力排名和结果分析[11]。然而,仅仅在我国自主品牌车企间的横向比较并不具备全球视角下的指导意义。

本文着力于从国家层面对整个汽车产业进行系统的量化评价,建立一国汽车产业核心技术掌控力的指标评价体系。

1 汽车产业核心技术掌控力的评价指标设计

1.1 设计原则

本文从企业的角度考察其核心技术掌控力,并汇总到国家层面,对世界主要国家汽车产业的核心技术掌控力水平进行量化评价。综合判断后,选择了具有一定代表性和区分度的美国、德国、日本、韩国、意大利、法国、中国七个国家。其中覆盖了公认的汽车强国德国、美国、日本,近年发展迅猛的韩国,以及欧洲老牌汽车强国意大利、法国,以便更好地对标比较。

按照递阶层次模型的构建思路,由目标层向下逐级细化,设计评价指标模型,并做到有代表性、独立性、指导性、可测性和可比性。

代表性:各级指标需要充分代表核心技术掌控力的关键构成要素,或是提升汽车产业核心技术掌控力的关键核心要素。

独立性:指标间需要保证弱相关性,避免由于过大的关联度或过高的重合度造成指标的失效或者重复。指标模型的设计需要在全面覆盖的前提下尽可能地减少指标数。

指导性:指标模型需要清晰地梳理出一国汽车产业核心技术掌控力的构成要素及其相互关系,并通过与发达国家的比对,找出症结与差距所在。

可测性:作为量化评价的层次模型,各级指标需要具备可测性,即有数据可查并且可以度量,定性因子也要能够转化为定量因子来衡量。

可比性:各级指标的量化需要能够在企业间和国家间形成区分度,这保证了整个量化评价过程的意义。

1.2 指标体系的构建

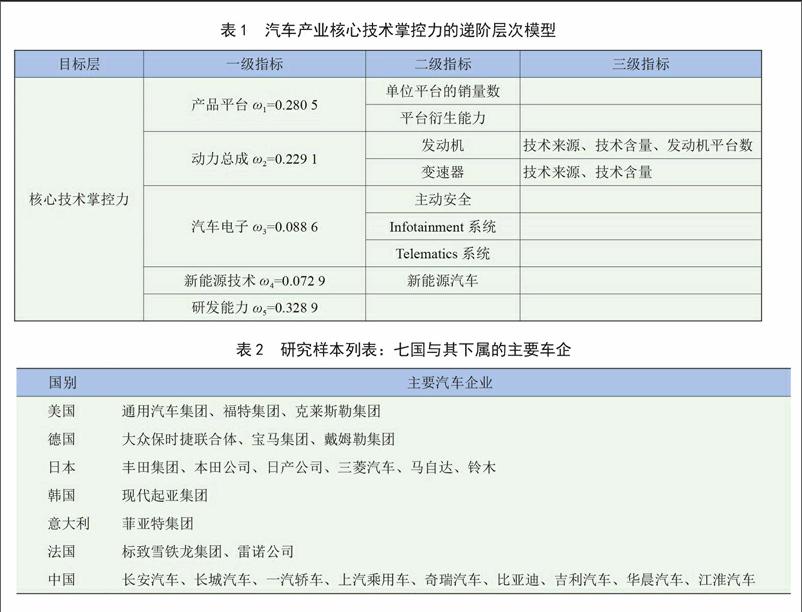

核心技术掌控力是重要的技术指标。针对汽车产业自身的技术特点,结合此前的文献调研和多轮专家意见征集,经过反复分析研究,本文将其下分为产品平台、动力总成、汽车电子、新能源技术和研发能力五项一级指标。

产品平台:平台化应用已经成为全球汽车产业的重要技术趋势。企业通过平台化降低成本,打造有竞争力的产品。汽车产品平台是一系列重要的共性技术和功能的集合。基于共同的平台可以衍生出不同的产品。对企业在平台技术方面的能力评价分为平台数量、平台衍生车型的能力以及平台规模三个方向进行。考虑到绝对的平台数量并不具有代表性,故将平台数量和平台规模结合为“单位平台的销量数”这一项指标综合衡量。同时,考虑到企业平台战略的差异,选取各企业衍生车型数排名前三的三个平台考察平台衍生能力,取其衍生车型数的平均值。

动力总成:发动机和变速器的水平决定汽车的动力性、经济性和环保性能。动力总成的自主自给,是整车企业摆脱对外技术依赖,实现技术自主的关键。动力总成指标分为发动机和变速器两部分衡量,重点考察其技术来源和技术水平。技术来源指技术是自主开发、合作开发或逆向工程,分别对应不同得分。

汽车电子:汽车发展历经百余年,电子系统已经越来越多地结合到传统的机械装置中。近十年汽车产业约七成的创新来源于汽车电子技术以及相关产品的开发应用。汽车电子在整车产品中所占成本越来越高,是未来技术竞争的核心。汽车电子指标分为主动安全、车载娱乐系统和车载通讯系统三个方面。主动安全指企业在电子稳定控制系统(Electronic Stability Control,ESC)、车道偏离警示系统(Lane Departure Warning System,LDWS)、智能制动辅助(Intelligent Brake Assist,IBA)、自动泊车系统(Automatic Parking System,APS)、自适应巡航控制系统(Adaptive Cruise Control,ACC)等方面的技术实现能力。

新能源技术:对车企新能源技术的评价可以反映出车企在产业最前沿技术方面的技术储备和产品化能力,这两者是未来汽车厂商间决定成败的关键。新能源技术指标分别考察混合动力汽车(Hybrid Electrical Vehicle,HEV)、纯电动车(Battery Electric Vehicle,BEV)和燃料电池汽车(Fuel Cell Vehicle,FCV)三个方向,通过各车企在全球市场的研制和投产情况、代表车型、上市时间及销量规模综合打分。

研发能力:研发能力是企业产品开发能力的根本保障,也是企业自主创新能力的重要来源。由于人员、设备等相关要素归根到底还是经费投入的问题,企业经营策略也未必相同,经费投入才是关键所在。研发资金投入指统计年度内各执行单位在基础研究、应用研究和试验方面的经费支出,包括原材料费、人员劳务费、固定资产购建费、管理费及其它支出。

在五大原则的基础上,结合数据查找的情况判断可行性,并多方搜集专家意见。经过反复思考提炼和多轮预演,最终得到递阶层次模型见表1。

需要说明的是,在量化评价指标的选择上必须做出取舍。例如,研发体系其实是企业研发能力的一大表征,但由于其难以量化,故而舍弃。另外,参照全研发流程的每个步骤进行衡量难免过于细致,从国家的角度来看必要性不大。因此,本文最终选择将研发经费投入作为唯一的考察指标。

1.3 指标权重的确定

在文献调研的基础上,选择层次分析法对各国汽车产业的核心技术掌控力作评价,特别运用判断矩阵法计算模型中各级指标的权重。通过问卷调查搜集了共20位专家的意见,包括7位产业界的资深专家、5位学术界的权威教授以及8位企业一线的研发工程师,三位一体地综合得出最终的权重矩阵。由于确定各级指标的方法类似,不妨以一级指标为例给出具体说明。

首先请各位专家对五项一级指标进行排序,进而给出指标间两两比较重要程度的相应分值[12]。数据处理时,根据问卷结果,列出各个判断矩阵,进行一致性检验。如判断矩阵的一致性检验不合格,则依据专家给出的排名意向对数据进行重新处理,冲突过于严重时舍弃。然后,分别求解各判断矩阵的最大特征根及所对应的特征向量,并将特征向量标准化,得到五个一级指标的权重向量。具体的计算公式及数据过程此处略去。

综合所有专家的权重向量,得出评价模型中的指标权重系数。具体数值见表1。

2 基于评价指标体系的各国汽车产业核心技 术掌控力分析

核心技术掌控力是企业层面的指标,需要列出七国下属的企业对象。本文选择各国乘用车产销规模居于前列的汽车企业,由于我国自主品牌车企众多,分散性较强,所以选择了2013年自主品牌乘用车销量规模为20万量级以上的车企(共9家)作为考察对象[13],详见表2。

另一方面,考虑到大型车企对一国汽车产业实力的决定作用更强,因此各评价指标在国家层面累计时,参照2013年的乘用车销量数据分配了企业间的加权系数,从而最大程度地避免了小企业的过大影响。

2.1 各国各指标得分的确定

本文调研了各国汽车企业的年度报告以及官方网站,同时借助了彭博社(Bloomberg News)的财经终端搜集研发经费投入等数据,参考了各国机构的统计报告和网站的公开数据库。在出版资料方面,重点参考了《中国汽车工业年鉴》、《中国汽车产业发展报告》、《中国工业经济年鉴》。在网站资讯方面,主要浏览了《中国汽车报》网站、盖世汽车资讯、新浪汽车销量数据库、汽车之家等。

在大量查找相关数据资料的基础上,分别得出了各企业在各细化指标下的量化值。进而对所有企业的量化值进行无量纲化处理,使所有得分均被标准化到0~100区间上,以确保企业在各指标下的得分在同一量级。以美国(代号A,a)的第i家企业在第j项二级指标上的得分为例,设最终得分为 ,所有企业在该项指标上的原始量值为,则无量纲化的公式为

。

各国所属的所有企业的某项指标得分汇总后即为该国在该指标上的总得分。汇总计算依据前文所述的企业间加权系数进行。

限于篇幅,此处不逐项列出初步的数据结果,汇总后各国在五个一级指标上的得分可以在表3中找到。

2.2 运算结果与阵营划分

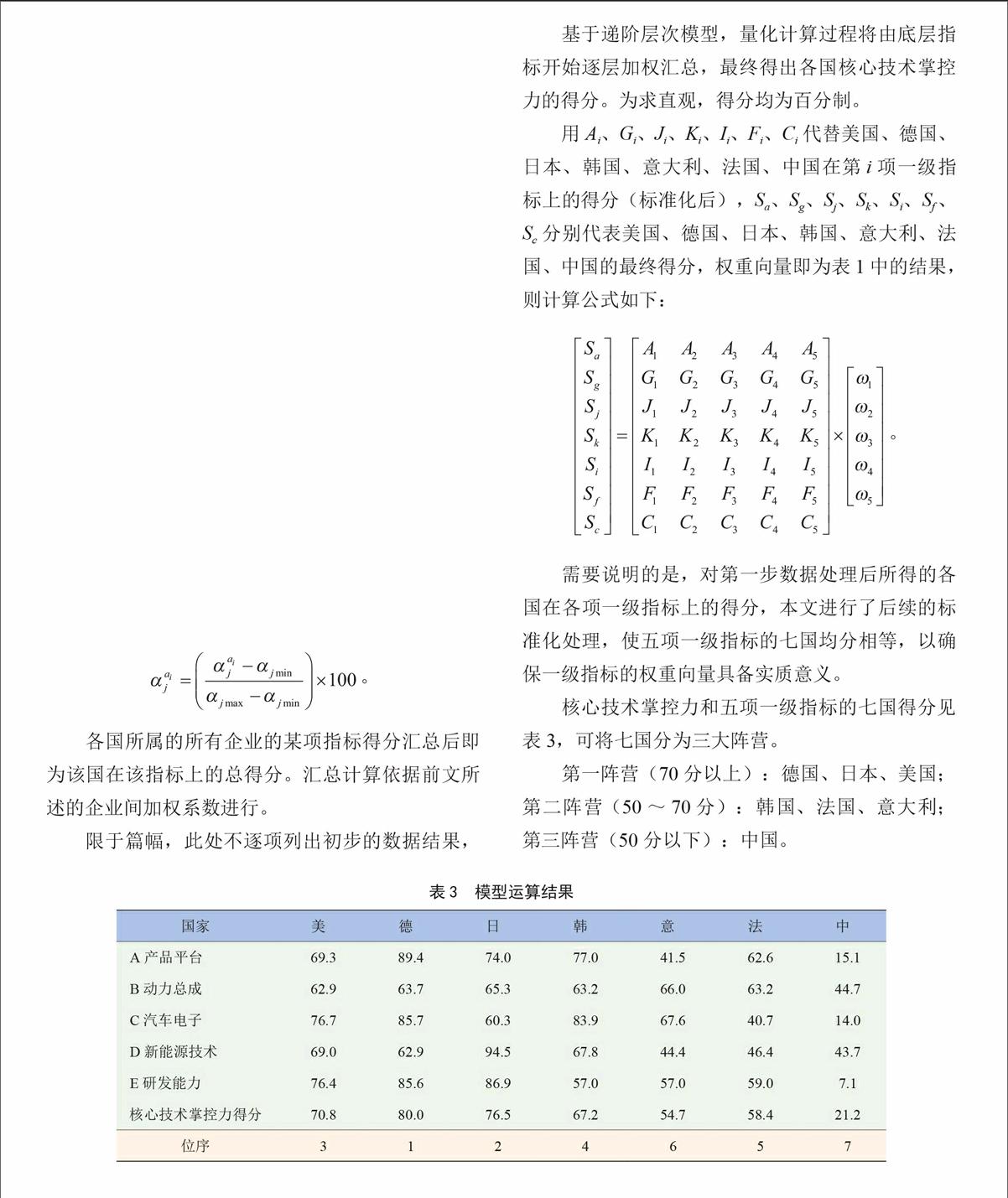

基于递阶层次模型,量化计算过程将由底层指标开始逐层加权汇总,最终得出各国核心技术掌控力的得分。为求直观,得分均为百分制。

用Ai、Gi、Ji、Ki、Ii、Fi、Ci代替美国、德国、日本、韩国、意大利、法国、中国在第i项一级指标上的得分(标准化后),Sa、Sg、Sj、Sk、Si、Sf、Sc分别代表美国、德国、日本、韩国、意大利、法国、中国的最终得分,权重向量即为表1中的结果,则计算公式如下:

。

需要说明的是,对第一步数据处理后所得的各国在各项一级指标上的得分,本文进行了后续的标准化处理,使五项一级指标的七国均分相等,以确保一级指标的权重向量具备实质意义。

核心技术掌控力和五项一级指标的七国得分见表3,可将七国分为三大阵营。

第一阵营(70分以上):德国、日本、美国;第二阵营(50~70分):韩国、法国、意大利;第三阵营(50分以下):中国。

其中,各阵营中的先后排序代表了得分高低的顺序,也即核心技术掌控力的强弱顺序。在汽车强国阵营中,德国与日本处于第一第二的领先地位,美国略逊一筹。韩国作为后起之秀,已经爬升到第二阵营,并且超越了传统的欧洲汽车强国意大利和法国。我国则被远远甩在后面,总得分不及排名倒数第二的意大利的一半,仅仅是最高分德国的四分之一,可见我国在汽车产业核心技术掌控力上与世界主要国家的明显差距。从具体分值上来看,我国在研发能力、产品平台和汽车电子上尤其落后,而在新能源技术上,虽然与世界排名第一的日本仍然有很大差距,但与大部队的相对差距较小,这与我国政府长期主导的新能源汽车发展战略有关。

2.3 分指标对比及各国得分详解

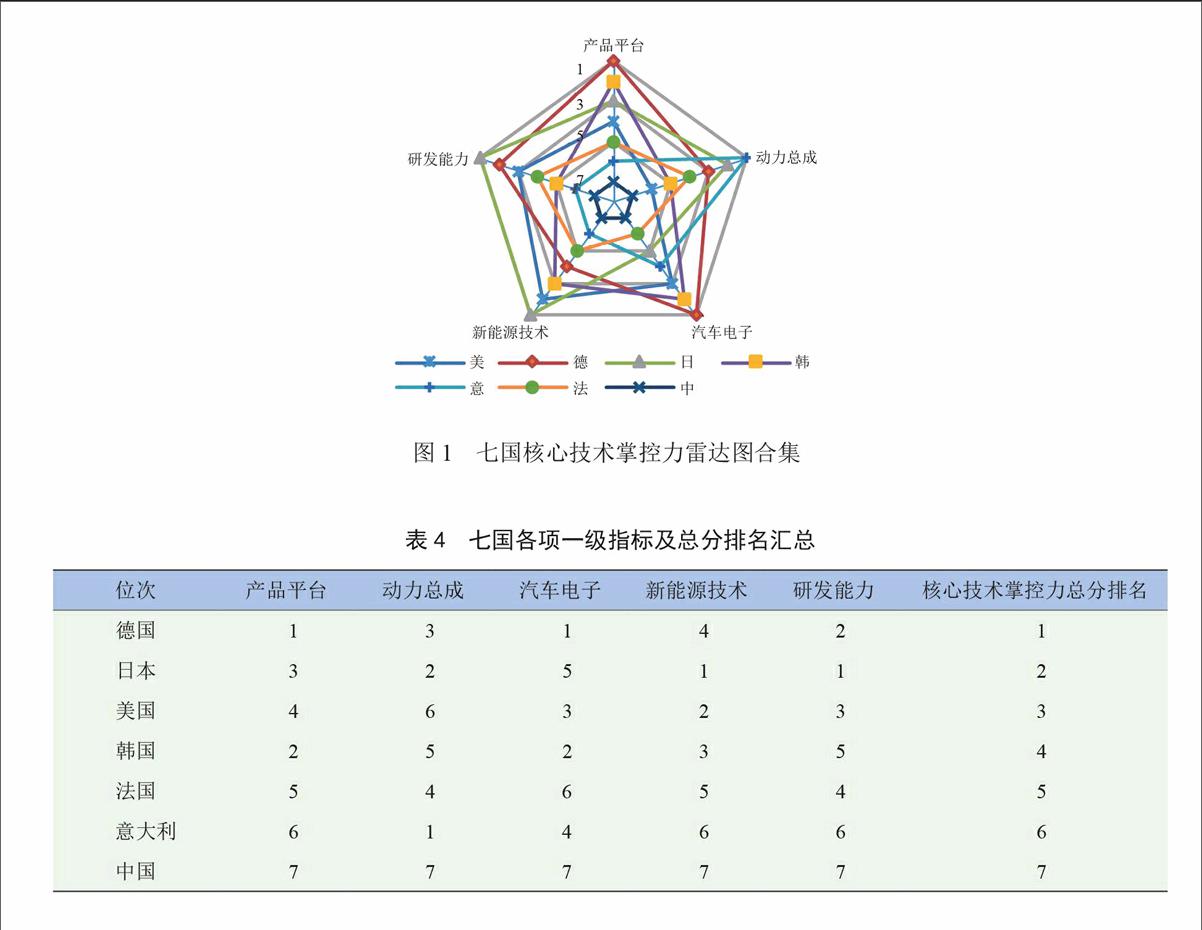

将七国在五项一级指标上排序并汇总,见表4。由于四舍五入的关系,部分差距并没能在表3的结果中体现。当然,由于相对分差的不同,绝对位次并不具有完备的代表性,此处仅从一个侧面对最终结果进行阐释。为了更加直观地观察评价结果,将各国在五项指标上的排名绘制成雷达图,如图1所示。从雷达图的面积大小可以大致判断出各国汽车产业核心技术掌控力的强弱。例如,德国和日本两国雷达图线的包络面积最大,代表着两国的实力最强。同时,从雷达图中五边形的形状可以看出各国在各项一级指标上的优劣势。例如,意大利的雷达图中的尖锐一角表现了其在动力总成方面的突出优势,而其它几个方面则相对落后;中国由集中于中心的均等五边形构成,反映出我国在各项评价指标上全面落后。

由图1可以看出,各国汽车产业的核心技术掌控力在五个一级指标方面存在不同的优势与短板。以下按照阵营排名,对各国在各项指标上的表现进行分析。

德国作为世界头号汽车强国,在产品平台、汽车电子、研发能力上均处于前列,尤其是产品平台方面处于绝对领先地位。平台化的概念是德国大众提出的,大众保时捷集团内部的平台化战略执行较早,获得了很强的平台能力。此外,奔驰、宝马这类高端汽车品牌属于德国,所以也能在汽车电子上拔得头筹。研发投入上,大众集团作为产业巨头的规模效应使其研发经费更有保障。即便是在新能源技术上略显落后,德国也并没有掉出前四。总的来看,德国的综合实力源于在核心技术掌控力各方面的高水平。日本作为采用模仿创新实施赶超并最终跻身世界前列的汽车强国,依靠日本车企的不懈研发和精益生产,在研发能力和新能源技术上均已夺冠,动力总成、产品平台方面分别位于第二和第三,已经拥有了世界一流汽车强国的实力。像本田这样专注于动力技术研发的车企以及像丰田这样产业规模巨大的集团,都为日本加分不少。从全球市场新能源汽车的产品及研发情况来看,日本拥有绝对优势,尤其是在混合动力汽车和电动车的产品化上,日企技术领先而且率先进入市场。不过,对于架构相对开放、与IT产业结合更多的汽车电子,日本制造业的优势并不明显,仅仅摘得第五。美国是全球第二大汽车市场,本土的三大汽车品牌在世界汽车产业中都举足轻重,通用集团作为产业巨头稳固着美国汽车产业在世界上的地位。美国并没有一项指标足以问鼎,这可能是由于金融危机和破产风云给美国三大汽车企业带来了困扰。值得一提的是,美国社会灵活的创新机制催生了特斯拉这样的明星品牌,2013年全球销量达22 000多辆,恰好部分弥补了美国传统三大汽车企业在新能源汽车领域的相对劣势,使美国在新能源技术方面的得分位居世界第二,仅次于日本。作为汽车产业的先发国家,长期的技术积累使美国在五项指标上都没有跌出前四,综合而言依然拿下了第三的不错名次,稳居第一阵营。

第二阵营中,韩国汽车近几年的蓬勃态势和飞速扩张让世界瞩目。然而,通过核心技术掌控力的评价结果可以发现,韩国尚未进入世界汽车强国的第一阵营。虽然现代起亚集团在产品平台和汽车电子方面均排名第二,但其与一流的强国之间还是存在一定的差距。总体来说,现代起亚的学习能力极强,不同级别产品间的平台相似性很高。利用其后发优势,现代集团在主动安全、车载通讯、车载娱乐系统的开发和车型配套方面也并不落后。但是,由于长期走务实路线,现代对未来的技术储备并不充分。在权重为33%的研发能力指标上,韩国排名第五,虽然已经赶上了意大利与法国,但与世界汽车第一阵营国家的差距依然客观存在。此外,2014年5月,氢燃料电池版的现代途胜已经在美国加州上市,消费者可以签约租赁用车,为现代集团的新能源技术项加分。意大利作为开发出众多顶级跑车的传统汽车强国,在动力总成方面排名居首,占有绝对优势,而其余指标均徘徊在第五第六的位置。这与企业本身的战略路线和技术侧重有关,也与欧洲整体大环境的债务危机不无关系。意企菲亚特作为在动力总成领域的强企,拥有全球著名的零部件供应商Magneti Marelli(其动力总成部门是该公司的重要核心部门),且动力总成构件的外销能力很强,成为意大利拥有世界一流汽车产品动力技术的重要保障。法国也是欧洲传统的汽车强国之一,从雷达图上来看,其各方面发展相对均衡,基本都在第四、第五、第六的位置,综合实力位于中间阵营也在情理之中。在汽车电子相关系统的开发上,意大利与法国都相对落后一些,分别位于第四与第六。

中国汽车产业在五个方面都排行队尾,处于绝对弱势地位。从表3可以看出我国在产品平台、研发能力、汽车电子三项指标上处于明显劣势。我国自主品牌汽车受发展阶段和发展规模的限制,平台化应用并不充分,且各家车企对汽车电子的开发参差不齐,总体而言尚未有太多精力顾及该领域。相反,我国自主品牌在电动车领域却多有涉足,这与国家政策对新能源汽车的大力支持不无关系。在电动车市场实现“弯道超车”的口号早已呼出,不过从现实来看,我国在新能源汽车方面与发达国家依然存在不小的差距,适合中国国情的新能源汽车发展路径尚未明晰。在研发经费投入上,总体而言中国自主品牌车企远远低于发达国家水平,这也是因为我国自主品牌附加值低、汽车产品竞争力不强,产量规模尚未做大,产品利润值依旧不高,在国内市场受合资品牌产品线下探的压迫,研发经费投入能力低,研发成果并不理想,核心技术水平低,反过来又导致了产品竞争力的低下,进入了恶性循环。总之,我国汽车产业在核心技术上的各方面均有缺失,需要全面推进赶超策略。我国虽然已经是汽车产品的世界产销第一大国,但仍然不能称为强国,我国的汽车强国之路依旧任重而道远。

3 结语

基于本文建立的递阶层次模型评价指标体系,对七国汽车产业的核心技术掌控力进行量化评价后,可以发现,各国汽车产业核心技术掌控力在各个方面存在明显的区分度,本文的评价结果基本符合世界各国汽车产业的发展现状,也得出了一些有意义的结论。尤其指出,虽然韩国近年的发展态势迅猛,追赶速度加快,但韩国依然与世界一流汽车强国存在差距,尚未进入第一阵营。我国在五项一级指标上均位列第七,面临全面落后的形势。相对而言,在研发能力、产品平台和汽车电子上落后更为明显,尤其需要加强。未来我国需要在核心技术方面全面跟进,在足够研发经费投入的基础上,特别要针对主要硬性技术短板,如动力总成等方面进行重点突破。

本文构建了量化评价层次模型,从国家维度衡量整个汽车产业的核心技术掌控力,将对各国汽车产业技术掌控力的模糊认知具体化定量化,并通过比较分析得出了相应的结论。本文的评价指标与评价结果对国家汽车产业的发展战略规划、科研和产业扶持等相关政策的制定具有参考价值,亦可作为我国汽车强国路径目标分解的依据。此外,研究结果对车企的经营与技术开发也具有参考作用,有助于企业在核心技术上明确发展的战略方向,认清与世界强企之间的差距。

核心技术掌控力是赵福全汽车强国评价指标体系的重要子指标,以本文的研究为基础,围绕汽车强国评价,后续可以展开时间维度上的纵向延伸或子指标层面上的横向拓展。

参考文献

Deloitte Council on Competitiveness. 2013 Global Manu-facturing Competitiveness Index [M]. [s.l.]:[s.n.],2013.

王勤. 当代国际竞争力理论与评价体系综述[J]. 国外社会科学,2006(6):32-38.

Wang Qin. Contemporary International Competitiveness Theory and Evaluation System Overview [J]. Foreign Social Sciences,2006(6):32-38. (in Chinese)

国务院发展研究中心产业经济研究部. 汽车蓝皮书:中国汽车产业发展报告(2013)[M].北京:社会科学文献出版社,2013.

Industrial Economics Research Department of the State Council Development Research Center. Blue Book of Automobile Industry:Annual Report on Automotive Industry in China (2013) [M]. Beijing:Social Sciences Academic Press,2013. (in Chinese)

国务院发展研究中心产业经济研究部. 汽车蓝皮书:中国汽车产业发展报告(2008)[M]. 北京:社会科学文献出版社,2008.

Industrial Economics Research Department of the State Council Development Research Center. Blue Book of Automobile Industry:Annual Report on Automotive Industry in China (2008)[M]. Beijing:Social Sciences Academic Press,2008. (in Chinese)

王露. 我国汽车企业品牌竞争力评价体系研究[D]. 南京:南京财经大学, 2012.

Wang Lu. Evaluation System Study on China's Automotive Enterprises' Brand Competitiveness [D]. Nanjing:Nanjing University of Finance and Economics,2012. (in Chinese)

张雅丽. 上市汽车制造企业核心竞争力评价研究[D].杨凌:西北农林科技大学,2012.

Zhang Yali. Evaluation Research on Listed Automobile Manufacturing Enterprise's Core Competitiveness [D].Yangling:Northwest Agriculture and Forestry Univer-sity,2012. (in Chinese)

韩斌. 我国主要上市汽车公司竞争力分析[J]. 科技信息,2009(3):716-717.

Han Bin. Analysis on China's Major Listed Automobile Companies on Competitiveness [J]. Science and Technology Information,2009(3):716-717. (in Chinese)

毛海,于晓艳. 中国汽车产业国际竞争力实证分析[J]. 上海汽车,2012(12):28-32.

Mao Hai,Yu Xiaoyan. Empirical Analysis on the Inter-national Competitiveness of China's Automobile Industry [J]. Shanghai Automotive,2012(12):28-32. (in Chinese)

陈敏,王龙,邓理. 江西汽车产业竞争力评价指标体系构建 [J]. 企业经济,2012(5):98-101.

Chen Min,Wang Long,Deng Li. Evaluation Index System of Automobile Industry Competitiveness in Jiangxi Province [J]. Business Economy,2012(5):98-101. (in Chinese)

刘和东,梁东黎. R&D 投入与自主创新能力关系的协整分析——以我国大中型工业企业为对象的实证研究 [J]. 科学学与科学技术管理,2006,27(8):21-25.

Liu Hedong, Liang Dongli. Cointegration Analysis of R & D Investment and Innovation Capability Relationship-an Empirical Study of LMEs in China [J]. Science of Science and Management,2006,27 (8):21-25. (in Chinese)

李显君,谢南香,徐可. 我国自主品牌汽车企业技术竞争力实证分析 [J]. 中国软科学,2009(5):125-134.

Li Xianjun,Xie Nanxiang,Xu Ke. Empirical Analysis of Chinese Brand Automotive Companies on Technological Competitiveness [J]. China Soft Science,2009 (5): 125-134. (in Chinese)

殷克东. 经济管理系统分析:技术方法论[M]. 北京:经济科学出版社,2009.

Yin Kedong. Economic Management System Analysis: Technical Methodology [M]. Beijing:Economic Science Press,2009. (in Chinese)

中国汽车工业协会. 中国汽车工业产销快讯[Z].北京,2014.

China Association of Automobile Manufacturers. China Automotive Industry Newsletter [Z]. Beijing,2014. (in Chinese)

赵福全. 汽车强国的系统性评价指标[N]. 中国汽车报, 2013-12-09(A5. A6).

Zhao Fuquan. Systematic Evaluation Indicators of Automotive Power [N]. China Automotive News,2013-12-09(A5. A6). (in Chinese)

赵福全,刘宗巍. 我国建设汽车强国的战略判断 [J]. 汽车工程学报,2014,4(5):313-318.

Zhao Fuquan,Liu Zongwei. Strategic Judgment on Building a Strong Automotive Industry in China [J]. Chinese Journal of Automotive Engineering,2014,4(5):313-318. (in Chinese)

赵福全,刘宗巍. 我国建设汽车强国的行动方向 [J]. 汽车工业研究,2014(10):4-7.

Zhao Fuquan,Liu Zongwei. Striving Direction of China's Automotive Power Construction [J]. Auto Industry Re-search,2014(10):4-7. (in Chinese)

中国汽车技术研究中心,中国汽车工业协会. 中国汽车工业年鉴(2013)[M].北京:《中国汽车工业年鉴》期刊社,2013.

China Automotive Technology and Research Center,China Association of Automobile Manufacturers. China Automotive Industry Yearbook (2013) [M]. Beijing:China Automotive Industry Yearbook (2013) Periodical Office,2013. (in Chinese)

ANDRE M,EDUARDO K K. New Product Development (NPD) and its Influence in the Value Creation:the Percep-

tion of the Brazilian Automobile Industry Managers[C]. Society of Automotive Engineers,Inc,2005.

Coitinho M,de Conti M B. Prioritization of projects in an automobile industry[C]//SAE Technical Paper,2006-01-2569.

CLARK K B. Product Development Performance: Strategy,Organization,and Management in the World Auto Industry[M]. Cambridge,MA:Harvard Business Press,1991.

CUSUMANO M A. Council on East Asian Studies. The Japanese Automobile Industry:Technology and Management at Nissan and Toyota[M]. Cambridge,MA:Harvard University Press,1985.

KIM L. Building Technological Capability for Industriali-zation:Analytical Frameworks and Korea's Experience[J]. Industrial and corporate Change,1999,8(1):111-136.

RUBENSTEIN J M. Making and Selling Cars:Inno-vation and Change in the US Automotive Industry[M]. Baltimore,MD:JHU Press,2001.

猜你喜欢

中国经济信息(2017年22期)2017-12-05

科技传播(2016年16期)2017-01-03

价值工程(2016年32期)2016-12-20

商(2016年33期)2016-11-24

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

中国市场(2016年38期)2016-11-15

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

中国经贸导刊(2015年12期)2015-05-18