关于互联网金融必须澄清的几个理论问题

2015-08-18 07:28陆岷峰等

桂海论丛 2014年6期

陆岷峰等

摘 要:2013年是互联网金融元年。作为新生事物,互联网金融在短短一年多的时间里经历了飞跃式地发展,给整个社会经济及人们的生活方式带来了翻天覆地的变化,起到了非常好的鲶鱼效应。伴随着互联网金融的发展热潮,引发了社会各界对相关问题的思考,但由于缺乏对问题实质的考究,从而引起了广泛争议,所得结论值得商榷。因此,非常有必要对互联网金融的概念界定、两者关系、功能定位、监管之策、未来趋势等五个颇具热议的问题进行梳理和澄清,理性客观地去认识互联网金融,从而有效避免互联网金融在发展过程中出现战略规划和市场选择上的偏误。

关键字:互联网金融;金融互联网;商业银行;金融监管

中图分类号:F832 文献标识码:A 文章编号:1004-1494(2014)06-0050-05

随着以移动支付、搜索引擎、大数据、云计算为代表的互联网信息技术在金融领域的广泛应用,2013年已然成为中国互联网金融理论和实践飞跃式增长的元年。互联网金融利用互联网思维整合了搜索引擎、社交网络、信息处理和云计算等信息技术和大数定律、概率统计、数据挖掘等行为分析技术,极大地丰富了人们传统的理财、投融资、资金运作、支付结算等方式。在一定程度上也满足了许多小微企业主体融资需求和“草根市场”的投资需要,弥补了正规金融体系覆盖面的不足,使得个体的个性化、碎片化金融需求得到充分释放和满足。它有效缓解了信息不对称、提高了交易便捷性、优化了资源配置效率,对传统金融业产生了巨大的反响。传统金融业也纷纷推出各种互联网金融产品和服务,如建设银行“善融商务”电子商务平台、交通银行“交博汇”网上商城、招商银行“非常e购”信用卡商城等。互联网金融对整个社会经济及生活方式带来了翻天覆地的变化,同时起到了非常好的鲶鱼效应。

伴随着互联网金融的迅猛发展,非常有必要对互联网金融的概念界定、两者关系、功能定位、监管之策、未来趋势等问题进行梳理和澄清,从而理性客观地去认识互联网金融,有效避免互联网金融在发展过程中出现战略规划和市场选择上的偏误。

一、互联网金融是独立于金融还是从属于金融?

尽管互联网金融影响深远,目前学术界、业界仍没有形成被广泛认可的权威概念。金融企业、互联网企业和研究机构均从各自的角度对互联网金融的概念进行了界定,形成了“独立派”和“从属派”两大派别。其中,“独立派”的代表观点主要有:谢平(2012)的观点独立性较强,他认为,互联网金融本质是一种直接融资,它通过借助技术的手段使市场信息不对称程度非常低,资金供需双方直接交易,市场充分有效,接近一般均衡定理描述的无金融中介状态,成为了既不同于间接融资又不同于直接融资的第三种金融模式,即“互联网金融模式”[1]。于宏凯(2013)的观点独立性较弱,他认为互联网金融是指基于互联网的新金融形式,是对传统银行、证券、保险三大行业的补充或者部分替代[2]。“从属派”的代表观点主要有:杨涛(2013)认为,互联网金融是指互联网技术在金融活动中的运用与创新,互联网金融没有改变金融的实质,只是将线下传统金融模式披上了互联网外衣[3]。冯娟娟(2013)认为,无论是以网络银行、网络证券和网络保险的出现为标志,还是以社交网络、移动支付、云计算、搜索引擎等为代表的互联网现代科技的快速发展为起点,都是互联网金融[4]。马蔚华(2014)认为,互联网金融的真正意义就是用互联网这个技术形式做资金的融通,凡是这个都应该叫互联网金融[5]。封思贤(2014)认为互联网金融是指金融服务机构凭借互联网提供的多种金融服务,是以信息技术为载体的金融活动的总称[6]。林采宜(2012)认为互联网金融不是在直接融资和间接融资之外的第三种融资方式,只是金融服务的方式发生了转变,是直接融资和间接融资在网络的延伸与应用[7]。

从以上两派的观点来看,“独立派”将互联网金融界定为独立于传统金融之外的一种新金融,其概念界定更偏向于互联网因子;“从属派”认为互联网金融仍从属于金融,其概念界定更偏向于金融因子,但“从属派”对互联网金融和金融互联网的概念界定混淆不清,部分学者将两者并列起来,也有学者按广义和狭义将其区分开来。

对新生事物的概念界定应立足于事物演变的内在逻辑和本质属性。互联网金融演变的内在逻辑是:一方面我国金融深化不足、脱媒不够、管制较多(利率管制、准入管制等),使得银行在金融业起主导地位,金融生态环境长期处于抑制状态;另一方面以移动支付、搜索引擎、大数据、云计算为代表的互联网信息技术蓬勃发展。在此社会经济背景下,金融因子与互联网因子相互融合碰撞产生了互联网金融。互联网金融兼具金融和互联网两大因子,其中金融因子体现着互联网金融的本质,而互联网因子更多的是起着技术支撑的作用。因此,我们认为,互联网金融没有改变金融的本质属性,应将其界定为金融的子科目。

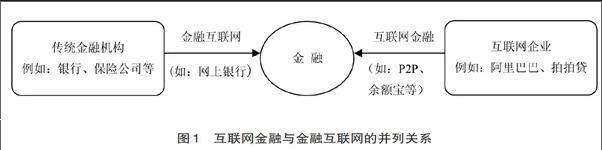

二、互联网金融与金融互联网是并列关系还是包含关系?

在“从属派”对于互联网金融进行概念界定的过程当中存在混淆其与金融互联网关系的嫌疑。一种主流的观点将金融互联网包含于广义的互联网金融当中。代表观点有:芮晓武(2014)[8]、罗明雄(2014)[9]、龚映清(2013)[10]。另一种主流观点则依据两者的经营主体不同而将两者的关系并列起来(见图1),即:将互联网企业开展金融业务称为互联网金融,而金融企业通过互联网技术开展金融服务则被称为金融互联网。部分学者如李耀东(2014)认为互联网绕不过金融的本质,金融业不可能脱离互联网而自行发展,二者的融合是必然的,二者之争毫无意义[11]。部分学者如陈宇(2014)反对根据谁占主导权来划分互联网金融与金融互联网[12]。

从以上主要两派的观点来看,将金融互联网包含于互联网金融的观点侧重于两者的相同点,即两者的本质和功能相同,不管开办金融的主体是谁,金融的基本规律都是一致的。而将金融互联网与互联网金融并列为金融的两个子科目的观点侧重于开办金融业务的主体异同,对二者在整个金融体系的演变逻辑缺乏考量。

猜你喜欢

汽车维修与保养(2020年11期)2020-11-23

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

军营文化天地(2018年1期)2018-08-15

中国工程咨询(2016年10期)2016-01-31

中国卫生(2015年4期)2015-11-08

营销界(2015年22期)2015-02-28

中国检察官(2015年20期)2015-02-27

清风(2014年10期)2014-09-08

河北金融年鉴(2014年0期)2014-02-27