人民币对美元汇率与中美利率差的实证研究*

——基于2005年汇率改革后的数据

2015-08-16 09:34李菲菲唐树乔

西昌学院学报(自然科学版) 2015年1期

李菲菲,唐树乔

(亳州师范高等专科学校,安徽 亳州236800)

人民币对美元汇率与中美利率差的实证研究*

——基于2005年汇率改革后的数据

李菲菲,唐树乔

(亳州师范高等专科学校,安徽 亳州236800)

研究的是2005年汇率改革后人民币对美元汇率与中美利率差的关系。实证分析结果表明:中美利差IRFFR与人民币对美元汇率ER之间存在正向的Grange因果关系,人民币对美元汇率ER受自身前期数据影响较大,中美利差IRFFR受ER的一个标准差的冲击影响较大。ER的波动对IRFFR的解释较高。在适当的时机进一步放开资本市场管制及汇率浮动区间,利用市场自身的平衡机制来实现汇率、利率、资本市场的内在平衡成为必然选择。

汇率;中美利差;实证

汇率对一国经济发展和金融运行有着重要影响,是对外国货币而言的人民币价格,而利率是一个国家自身货币的价格。自2005年7月以来,我国实行以市场供求为基础,参考一篮子货币进行调节的有管理的浮动汇率制度。在当今全球经济飞速发展,联系越来越紧密的今天,寻求经济内外的均衡发展就显得尤为必要。特别是近年来美国给中国施加压力,迫使汇率不断走低,人民币持续升值。2006年8月,斯坦福大学的经济学教授罗纳德·麦金农在《华尔街日报》的社论版上刊登了一篇文章,指出人民币升值幅度与中美两国之间的利率差几乎相等。本文将选取2005年汇率改革后的汇率数据,中美两国利率数据来研究人民币对美元汇率与中美利差的关系。

本文主要步骤如下:

(1)选取变量,说明样本数据。

(2)实证分析

①建立计量经济模型,并对数据进行平稳性检验,建立变量间的协整关系

②检验变量间的因果关系。

③建立向量自回归模型,并对系统进行脉冲函数检验和方差分解检验。

3、得出本文结论,给出政策建议。

1 变量的选取和样本数据说明

本文中的汇率选取为人民币对美元名义汇率ER,美国利率选取为美国联邦基准利率FFR,中国利率选取为人民币一年期存款利率IR。中美利差为IR-FFR用IRFFR来表示。因为小样本数据下实证过程可能会出现误差,为了使样本数据尽可能的多,本文中的汇率和中美利率选用的都是月度数据,从2005年1月到2013年12月共108个数据。人民币汇率数据来自中国外汇网,人民币一年期存款利率来自中国人民银行网站,美国联邦基准利率来自美国联邦储备银行网站和路透网站相关数据整理。

2 实证分析

2.1 建立计量经济模型,对数据进行平稳性检验,建立协整关系

计量经济模型中对任何时间序列数据的假定都是平稳的,不平稳的时间序列很可能会导致伪回归。因此先用ADF单位根检验法对数据进行平稳性检验。

在ADF检验中,需要确定滞后长度,准则是选取AIC和SC最小的状态下的滞后阶数,本文通过滞后期选择为1期。

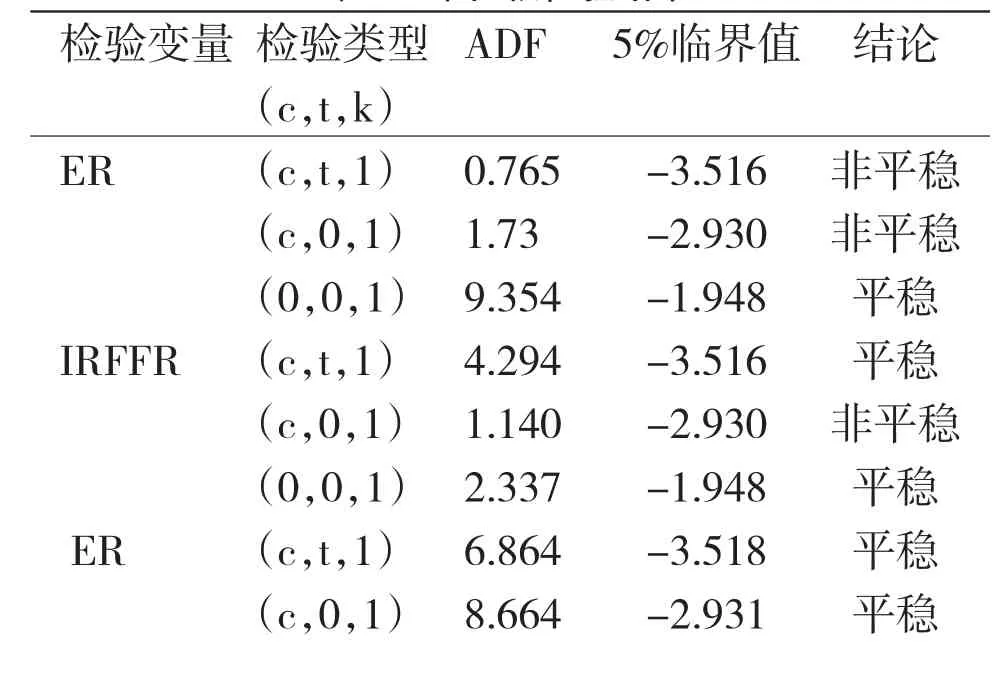

表1中,c代表截距,t代表时间趋势,k代表滞后阶数,代表一阶差分

表1 单位根检验结果

IRFFR(0,0,1)(c,t,1)(c,0,1)(0,0,1)7.959 3.607 5.769 10.108 -1.949 -3.518 -2.931 -1.949平稳平稳平稳平稳

单位根检验的结果说明:在一阶差分条件下,ER和IRFFR都是平稳的,表明ER和IRFFR都是一阶单整的,即I(1)。

建立计量经济模型如下:

ER=αIRFFR+C

在计量经济软件Eviews8.0中,做OLS回归,得:

ER=0.2924IRFFR+7.367…………①

(25.114)(256.542)

其中,R^2=0.856 F统计量=630.735 P值=0.00由于DW值=0.0441<临界值1.48,所以残差具有一阶正的自相关性,因此在模型中添加一阶滞后项,再进行回归:

ER=0.0553IRFFR+0.9906ER(-1)-0.0554IRFFR (-1)+0.04755C…………②

(4.329)(101.908)(-4.564) (0.6622)

其中,R^2=0.9987 F统计量=27236.63 P值= 0.00 DW值=1.677>临界值1.48

方程①中IRFFR的系数为正值0.05531,符合国际上关于汇率和利差的结论:国际间的利差导致资本流动,当一国利率提高导致外国投资增加,流入外汇资本增加,由于外汇供应的增加导致外国汇率下降本国汇率上升。

虽然方程②式比方程①式的拟合优度R^2要高,F统计量和DW值都要优于①式,但是还要对残差进行单位根检验,若残差是平稳序列,才能进行变量的协整检验。

对方程②的残差做单位根检验:

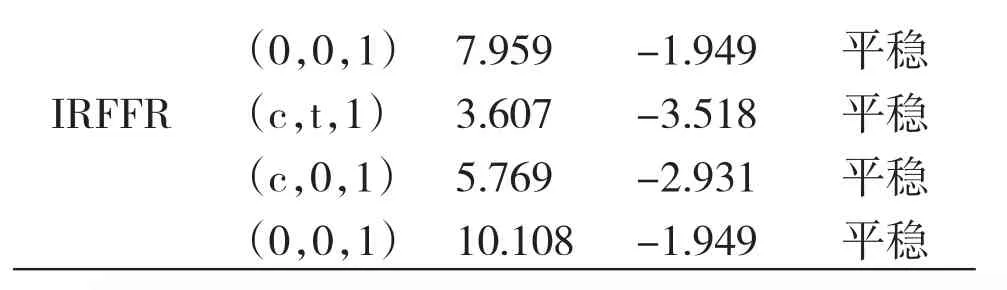

表2中,c代表截距,t代表时间趋势,k代表滞后阶数

表2 残差的单位根检验

考虑了模型的只有截距项,既有截距又带趋势项,既没有截距也没有趋势项三种形式下,残差序列都是平稳的,这说明人民币对美元汇率ER和中美利差IRFFR之间存在协整关系,即长期稳定关系如方程②所示:

ER=0.0553IRFFR+0.9906ER(-1)-0.0554IRFFR (-1)+0.04755C

2.2 Grange因果关系检验

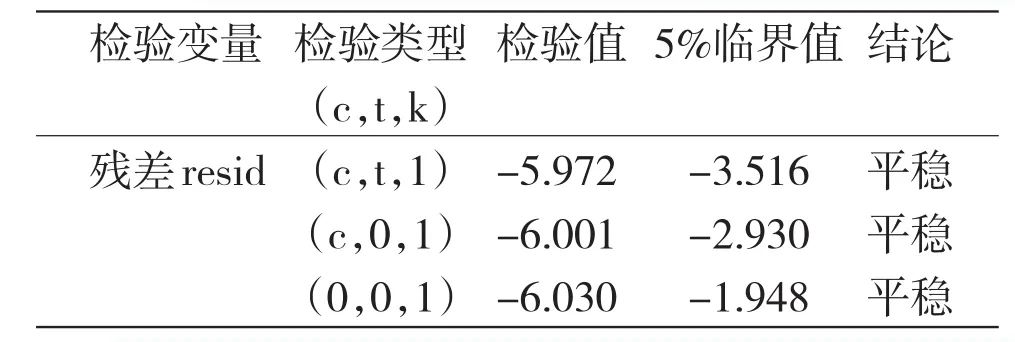

对变量进行Granger因果关系检验,检验两变量之间是否存在引导关系,即汇率的前期变化能有效地解释利差的变化或者利差的前期变化能有效地解释汇率的变化。由于滞后阶数的不同可能会导致Granger因果关系检验结果的不同,所以本文选取了滞后阶数为1,2,3,4,10五种情况。

表3 Granger因果关系检验结果

由表3可以看出,在这5个滞后阶数中,只有一个接受,其他都是拒绝,也就是拒绝原假设,即接受IRFFR是ER的Grange原因,ER也是IRFFR的Grange原因。

2.3 建立VAR模型,进行脉冲响应函数检验和方差分解

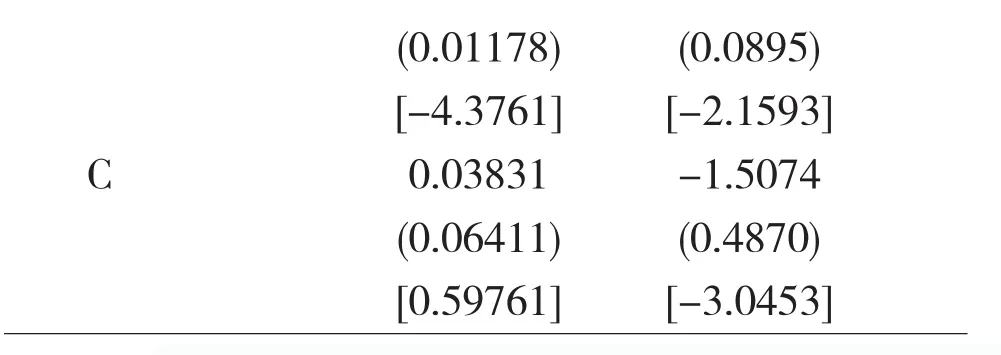

Grange因果关系检验从定性角度说明人民币对美元汇率和中美利差之间一个变量的前期变化能有效地解释另一变量的变化关系,如何从定量角度说明两者之间相互影响的程度,则需要建立向量自回归VAR模型。在建立VAR模型之后还要进行特征根的检验,如果所有特征根都小于1,才说明模型是一个平稳的系统。

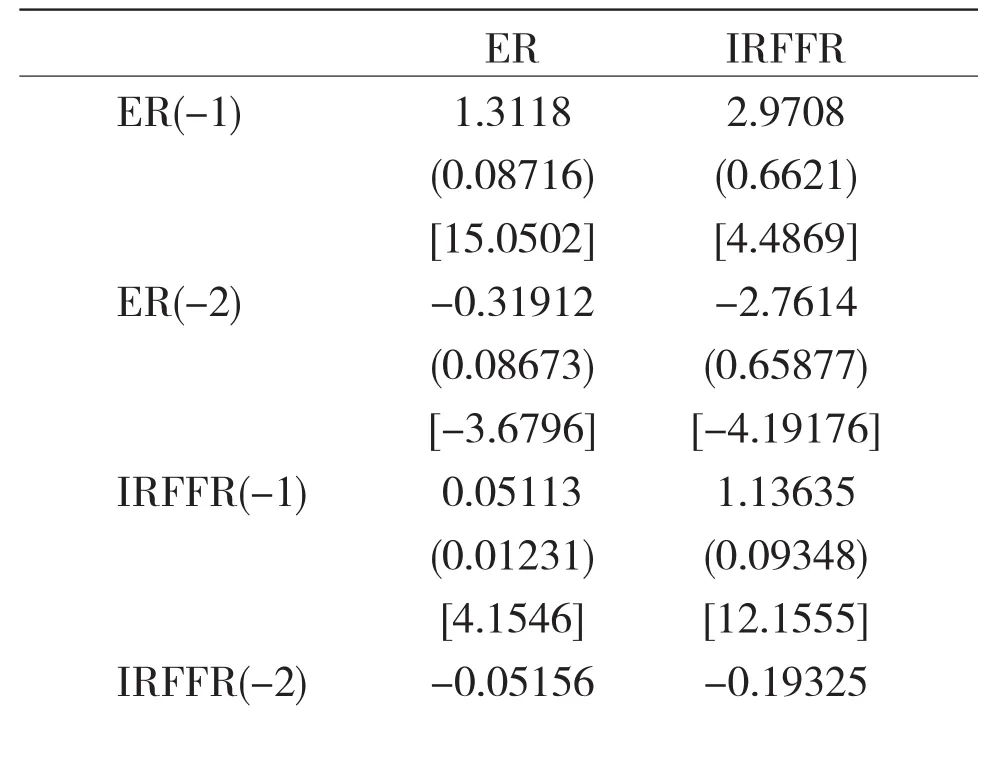

表4 向量自回归VAR模型

C (0.01178) [-4.3761] 0.03831 (0.06411) [0.59761] (0.0895) [-2.1593] -1.5074 (0.4870) [-3.0453]

图(1)特征根检验

图(1)中的4个特征根都在单位圆内,说明建立的VAR模型是平稳的。

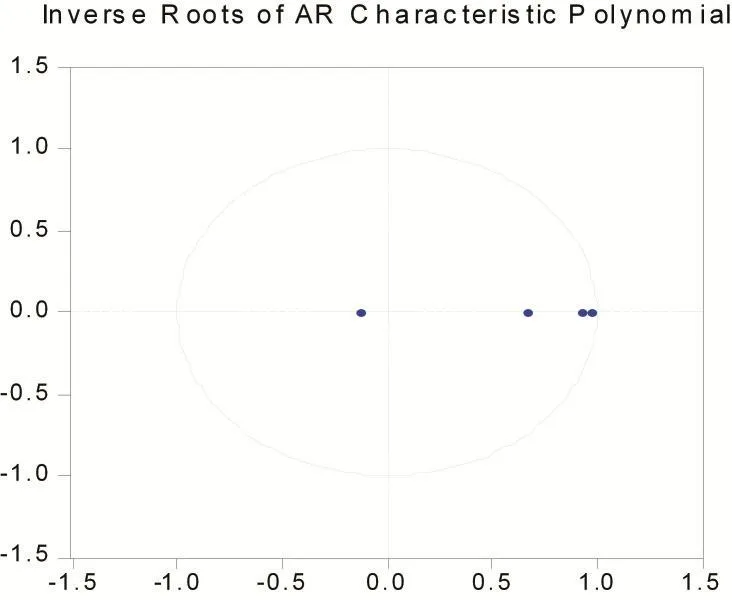

一个变量一个标准差的变化对其他变量的冲击和影响的程度称为脉冲响应,图(2)即为ER的脉冲响应图,从图中可看出,IRFFR受ER的一个标准差的冲击从第一期就开始上升,而且上升迅速,直到第十期影响达到最大。这说明利差受汇率变动影响较大,也印证了利差是汇率的Grange原因。ER对自身的一个标准差的冲击反应也比较迅速,这说明汇率受自身前期数据的影响较大。

图(2)ER脉冲响应函数图

VAR中的方差分解是分析影响一个变量的结构冲击的贡献度。图(3)是人民币对美元汇率ER和中美利差IRFFR的方差分解结果。从图(3)可以看出,中美利差IRFFR的波动对人民币对美元汇率ER的解释很低,人民币对美元汇率ER主要依靠其自身前期数据的解释。而人民币对美元汇率ER的波动对中美利差IRFFR的解释较高。这一结果的出现可能与我国汇率制度还不完善,市场化机制还不健全有关。

图(3)VAR方差分解

3 本文结论及原因和政策建议

本文结论:

(1)中美利差IRFFR与人民币对美元汇率ER之间存在正向关系,即IRFFR增大导致ER上升。

(2)人民币对美元汇率ER与中美利差IRFFR之间存在Grange因果关系,即其中一个变量的前期变化能有效地解释另一变量的变化。

(3)人民币对美元汇率ER受自身前期数据影响较大,中美利差IRFFR受ER的一个标准差的冲击影响较大。

(4)中美利差IRFFR的波动对人民币兑美元汇率ER的解释很低,而ER的波动对IRFFR的解释较高。

导致这些结论的原因:

人民币对美元汇率的变动受许多因素的影响,除了中美利差,还受经济增长率、对外贸易情况、货币供应量等的因素影响。因此,中美利差IRFFR和人民币对美元汇率ER之间存在正向的因果关系。中美利差IRFFR的变动未能很好的解释人民币对美元汇率ER的波动,主要是由于我国实行的是管理的浮动利率体系,利率平价理论在我国的体现形式并不是汇率的短期自由浮动,而是外汇储备的变化。

政策建议:

我国目前汇率与利率均没有实现完全市场化,汇率与利率还不具备有效传导和联动机制。因此,我国汇率体制改革面临两个重要内容:一是通过逐步放开对资本项目的严格管制,实现人民币完全可自由兑换;二是逐步扩大人民币汇率的浮动区间,最终实行完全由市场供求关系决定的浮动汇率制度。在适当的时机进一步放开资本市场管制及汇率浮动区间,利用市场自身的平衡机制来实现汇率、利率、资本市场的内在平衡成为必然选择。

注释及参考文献:

[1]罗忠洲.日元实际汇率与长期实际汇率的实证分析-1971-2002[J].金融研究,2006,(1):99-107.

[2]郭树华.中美利率与汇率联动关系的实证研究-2005-2008[J].环球金融,2009,(2):17-24.

[3]古扎拉蒂.计量经济学基础[M].中国人民大学出版社,1996:771-790.

[4]恩德斯.应用计量经济学-时间序列分析(第二版)[M].高等教育出版社,2006;251-259,304-322.

[5]武燕.人民币汇率对中国物价影响的实证研究[M].黑龙江对外经贸,2011,(5):37-39.

[6]人民币汇率制度改变了吗-基于2005年汇率改革前后的实证研究[J].生产力研究,2008,(23):42-44.

[7]中美汇率变动的影响因素[N].期货日报,2012 08 13

[8]Ronald.Mckinnon.RMB exchange rate rule[N].The Wall Street Journal.2006.(8)

The Empirical Study between the RMB Exchange RateAgainst the Dollar and Sino US Interest Rate Difference——based on the Data after 2005 the Reform of the Exchange Rate

LI Fei-fei,TANG Shu-qiao

(Department of Science,Bozhou Teachers College,Bozhou,Anhui 236800)

This paper is to study the relationship of exchange rate in 2005 after the reform of RMB exchange rate against the U.S.dollar and Sino US interest rate difference.Empirical results show that:the Sino US spreads IRFFR and the RMB exchange rate ER has positive Grange causality,The impact on the yuan against the dollar is greater from its preliminary data ER,a standard impact of ER on the IRFFR is very large.The funtion is large in explaining the fluctuation of ER on IRFFR.At the appropriate time further liberalization of capital market and the floating range of exchange rate are regulated.Using the market mechanism of itself inherent balance to achieve the balance on exchange rate,interest rate and the capital market.It has become the inevitable choice.

the exchange rate;sino US interest rates;demonstration

F822.2

A

1673-1891(2015)01-0064-04

2014-10-15

安徽省教育厅自然科学课题(项目编号:KJ2013Z217);亳州师专高等代数教学团队。

李菲菲(1986-),女,安徽亳州人,助教,主要从事计量经济学金融方面的研究及应用。

猜你喜欢

南大法学(2021年6期)2021-04-19

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

高中生·天天向上(2018年7期)2018-07-23

证券市场周刊(2017年28期)2017-08-14

湘江法律评论(2016年0期)2016-06-15

债券(2016年6期)2016-05-14

中国检察官(2015年12期)2015-02-27

云南冶金(2011年2期)2011-05-28

云南冶金(2011年5期)2011-05-28