我国可转债市场未来发展趋向探究

2015-08-14 17:39王天宇

西部金融 2015年5期

王天宇

摘 要:可转换债券是一种兼具股票期权和债券的双重特性的金融衍生产品。正是由于它的双重特性,使得可转债的定价变得较为复杂,从而也给投资者认识可转债产品带来了一定的困难。微观层面上,本文选取中国石化于2011年2月23日以来可转债交易公告数据,应用二叉树定价模型计算可转债价值,确定理论价格,通过对比实际市场交易价格,使投资者对可转换债券产品的投资价值有较全面的了解和认识。宏观层面上,结合宏观市场环境,分析我国可转债市场目前面临的问题,进而对完善我国可转债市场、引导投资者理性投资提供可行性建议。

关键词:可转换债券;Black-Scholes 期权定价模型;二叉树定价

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(5)-0052-05

一、引言

可转换公司债券发源于19世纪的美国,1843年New York Erie Railway公司首次向社会发行可转换公司债。可转换债券作为一种以企业债券为载体,允许持有人在规定时间内按规定价格转换为发债公司或其它公司股票的金融工具,由于具有筹资和避险的双重功能,比单纯的筹资工具或避险工具更具优势。在几年前,可转换债券的投资者还只集中在一个范围很小的圈子里。当时,只有一些分散在全世界的可转换债券投资基金和对冲基金才会专注于可转换债券。然而如今,全球范围内可转换债券市场的发展,无论是在广度上还是在深度上,都已经发生了质的变化,并且日趋成熟和繁荣。

我国可转换公司债券的发展起步于20世纪90年代初期。2001年4月,《上市公司发行可转换公司债券实施办法》颁布后,我国的很多上市公司也把目光盯住可转债,取消了原定的配股或增发计划,把可转债作为融资新宠。2003年以后,随着一系列有针对性的政策出台,中国可转换债券市场发展迅速。截至2012年,我国证券市场共有19只可转换债券在流通,其中在上海证券交易所上市的为13只,发行规模总1101.65亿元;在深证证券交易所上市的为6只,发行规模为74.3亿元。另外,上海证券交易所流通的分离债发行规模为782.15亿元,深圳证券交易所分离债的发行规模为89亿元。

然而,中国可转换债券市场尚处于发展阶段,而且,中国的资本市场一直存在着股权融资比例过高、投资品种匮乏、金融创新困难等问题,需要尽快地推出债券类和权证类的金融产品并完善相关交易市场。可转换债券作为一种中间性的投、融资工具,其市场体系的繁荣和发展将十分有利于中国资本市场的成熟和金融风险的化解。

微观层面上,本文选取中国石化上海分公司于2011年2月23日以来可转债交易公告数据,应用二叉树定价模型计算可转债价值,确定理论价格,通过对比实际市场交易价格,使投资者对可转换债券产品的投资价值有较全面的了解和认识。宏观层面上,结合宏观市场环境,分析我国可转债市场目前面临的问题,对完善我国可转债市场、引导投资者理性投资提供可行性建议。

二、文献综述

(一)国外相关研究综述

Ho认为,如果股票红利很低,并且发行者不执行赎回期权,那债券持有人在到期日才会考虑转换与否,则可转换债券价值为投资价值和欧式认股权证价值之和,但若加入其它附属期权,则可转换债券价值中要扣除强制转换权的价值。Mihir Bhattacharya & zhu研究发现,可转换债券价格对市场利率变化敏感性低,但是对于股票价格的变动非常敏感,所以可以以股票价格作为基础变量,构造单因素模型,该模型现在是可转换债券定价最广泛的方法之一。

Darwin Choi,Mila Getmansky & Heather Tookes在可转换债券发行方面,考察了套利活动对相关股票市场的影响。特别是,我们用可转换债券发行后股票短期利率的变化,以确定可转换债券套利活动,并分析其1993年至2006间对股票市场流动性和价格产生的影响。相当的证据表明套利引起的短期卖空来自于发行。并且,文章还发现足够证据表明,这个活动与股市的流动性改善有关。这些结论坚定了对潜在内生性套利活动的控制。

(二)国内相关研究综述

相较于西方国家,可转债在我国发展的时间较短,对可转债定价的研究起步更晚,其研究也只是经历了十年多的时间,尚处于初级阶段。当然,目前也有不少学者对我国可转债的定价进行了比较深入的研究。

王承炜和吴冲锋(2001)运用差分方法、Monte Carlo模拟方法对可转债进行定价,并分析了赎回以及回售对我国可转债的定价的影响。并研究了离散状态下可转债的赎回策略,同时证明了当交易的时间间隔趋于0时,离散交易状态下的赎回策略收敛于连续交易下的策略。

郑承利、韩立岩(2004)提出期权定价的偏最小二乘回归(PI_S)方法,该方法成功解决了运用LSM方法对美式金融衍生产品进行定价时必须假设当前时刻不能被执行的固有缺点,并且将数理统计的思想运用到金融衍生品的定价中。该方法也为可转债的定价提供了一种新思路。

马俊海和杨非(2009)则基于可转债美式期权和路径依赖的性质,对可转债运用Monte Carlo方法进行实证研究。两位学者提出关于Monte Carlo模拟方法的Rasmussen控制变量技术来减小模拟方差。其实证结果表明Monte Carlo模拟方法的Rasmussen控制变量技术对于可转债定价能够有效地减小模拟方差。

三、基于中国石化可转债的案例分析

(一)微观定量分析角度

微观层面主要是基于二叉树定价模型进行实证分析,根据石化转债的条款参数,模拟可转债的理论价值,结果如下:

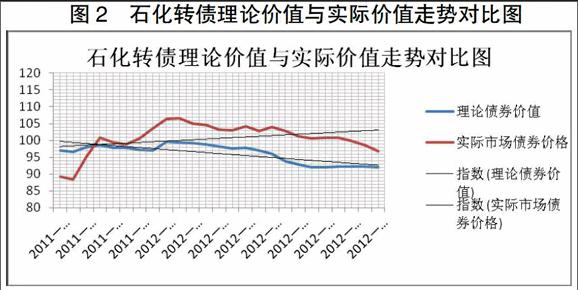

重复上述二叉树模拟路径,从可转债发行之日起至今的标的股票价格,按照一定的参数,对应求出在每一个标的股票价格下的可转债理论价格。根据我们选择的数据区间(2011年2月23日—2012年9月28日),计算出一系列债券价格的理论值;然后绘制在市场供求关系下形成的可转换债券的实际交易价格走势图,以图2表示。

石化转债理论价值走势图对应的指数趋势线波动范围在[92,100]范围内,接近股票的面值;石化转债市场实际走势图对应的指数趋势线波动范围在[88,107]范围内,相比价值线波动幅度较大,且在有些时点上,偏离理论价值幅度较大。这可以在一定程度上表明,在中国可转债市场上,可转债交易价格与实际价值偏离较明显,这其中的原因,我们认为有两方面,一方面从发行方角度,发行方制定本公司转债转股价价格不合理,因为转股价的高低会直接影响债券的内在投资价值,过高的转股价会有利于原有股东,过低的转股价有利于投资者,如何把握转股价的度,是发行方需要考虑的问题;另一方面,与投资者以及整个的宏观市场环境有关,投资者对该转债的价格预期以及市场宏观政策的调控,也会影响可转债的市场交易价格。

(二)宏观市场角度

这一部分从可转债理论价值角度,定量分析可转债投资价值。但是,影响可转债价格变动的因素不仅仅包括金融产品本身定价机制的属性决定,同时还受到整个宏观市场环境和投资者行为的影响。下文从宏观市场角度,分析我国可转债市场目前面临的问题。

1、无风险利率因素

无风险利率对可转债价值的影响比较复杂。当整个经济中的利率水平上升时,股票价格的预期增长率也倾向于增加,这将增加买入可转债的价值。但是可转债投资者收到的未来现金流量的贴现值将减少,这又会降低买入可转债的价值。研究证明,对于买入可转债的投资者来说,利率的上升起主导作用,所以在一般情况下,可转换债券的价值是随无风险利率的上升而增长的。

2、大盘走势因素

我国可转债的行权情况与股票市场大环境和正股走势表现出较大的相关性。可转债的行权,即转股与股票市场该可转债所对应的正股的走势紧密相关。随着转股溢价率的不断下降,期权价值凸现,投资者将逐步行权。当转股溢价率下降至负数时(可转债转换价值大于转债价格),可转债表现为较强的股票投资价值,投资者将迅速全部行权。

3、行业因素

可转债的发行成功依赖于宏观经济运行和行业发展环境。以石油行业为例。近年来,石油行业可转债的发行规模较大,具有明显的集群现象。原因在于石油行业是国民经济的基础性行业,其发展与整个国民经济的发展息息相关,目前中国已经进入一个快速工业化与城市化的时期,加速催生了对石油的集约化需求,成为影响石油行业长期发展的关键性因素。因此整个石油行业进入一个发展的景气期,拥有强烈的融资需求。此时,可转债投资将得到投资者的认可。倘若行业处于一个衰退期,行业资本投资回报率预期将降低,整个行业的竞争力不断下降,未来二级市场股票走势难以有突出表现,则行业内可转债的发行难以获得投资者的认可。总体来说,石油行业作为我国一个长期以来国有的垄断行业,这些国有企业可以长期获得盈利,所以,其可转债发售的收益率也是可以得到保证,具有可投资的价值。

4、资本市场运行环境因素

可转债融资横跨债券和股票两个市场。两个市场的发展状况直接关系到企业能否实现融资目的。首先,从股票市场来看,股市持续走低,投资者对于投资的信心不够,风险规避者往往不会把热钱投入股市,这就给企业的融资造成了困难。之后,从债券角度来看,虽然作为一种低风险低回报的金融投资产品,但在现有的市场平均收益率更低的情况下,往往对投资者来说是个不错的选择,同时,未来股市可能的上扬对于投资者更是一笔潜在的超额收益。所以,从资本市场(股票市场和债券市场)来看,可转债所具有的债券固定收益稳定性、随时转股以获得的超额收益性,使其在未来的投资市场具有独特的优势。

5、相关法律制度环境

我国可转债的法律制度建设滞后于其发行实际进展水平,直到1997年第一部完全意义的可转债法律《可转换公司债券管理暂行办法》出台后,可转债的后续发展开始有了规范。该法律对发行主体、发行主体财务要求、募集资金规模、流向、利率水平确定等均作了严格规定,更多体现了国家通过行政手段来规范企业可转债融资。在政策风向上,更多的是支持了重点国有企业可转债的发行。如鞍钢转债、机场转债、南化转债就是在这一时期发行的。最新一部有关可转债的法律《上市公司证券发行管理办法》于2006年5月8日生效,此次规定降低了可转债融资的门槛,鼓励更多企业通过该融资手段进行融资,将更多的权力交还了市场。如发行额、市场利率的确定、担保情况、向下修正条款的引进等。可以看出,目前我国可转债市场拥有一个支持性的法律、政策环境,有助于上市公司合理利用这一融资工具进行融资。

三、结论与总结

(一)发行方角度:合理定价

1、转股价格是所有条款的核心。可转换债券的转股价格越高,越有利于股东;反之,转股价格越低,越有利于投资者。我国股市变化无常,发行者在设计转股价格时,应该尽量考虑股市的非正常波动。很多发行可转债的公司在股价低迷时急于下调转股价格,而一旦股价回升,就会触发赎回条款,赎回条款的多次使用会降低可转债的投资价值。

2、票面利率的设定应该具体结合公司的信用级别,实行差别利率。可转债的票面利率并不是越高越好,如果可转债利率较高,说明其更多的表现的是债券的属性,投资者讲偏好于债券属性,而非股权属性。因此,利率的设计应该结合发行者的信用等级加以区分。

(二)投资者角度:价值投资,定量分析

对于投资者来讲,投资者首先必须充分权衡投资金融产品的收益与风险,诸如利率风险、回售风险、股价下跌风险、转股失败风险。本文提供了简化情况下的可转债价值定价公式,根据上市公司公告和上市公司历史股票交易数据,选取相应参数,根据二叉树模型模拟出债券的交易路径,就可以较为准确的计算出可转债的理论内在价值,充分发挥市场在资源配置中的基础性作用,根据市场供求关系下形成的市场价格,持有被低估的可转债,抛售价格被高估的可转债,做到理性预期,而非跟风投资。

(三)可转债市场角度:综合分析,权衡利弊

本文在对中石化可转债研究中,主要面对的是股票市场和债券市场,再从供给方和需求方,四维一体来研究可转债。当在股票市场时,即可转债的股票属性,由于股票市场的低迷,导致投资者投资意愿下降,企业融资受挫。而当处于债券市场时,投资者会因为其固定收益的稳定性以及随时可以转股的超额利润性,会对其产生强烈投资意愿,企业也可融到资金,当然,这一情况发生在债券收益率不大幅低于股票收益率情况下。所以,我们认为可转债是在现阶段股票市场低迷情况下,对投资者和融资者都有利的投资产品。

(四)市场宏观环境角度:扩大空间,引导投资

对于可转债市场来讲,从中国目前整个宏观经济环境,由二叉树模型模拟的中国石化上海分公司企业可转债价格走势图与市场真实价格波动图的对比,本文发现,中国可转债市场并不有效,价格波动偏离内在价值,这也正是投资者与市场间信息不对称的表现。这与我国可转债市场的发展不完善有关,到目前为止,债券市场缺乏完整和先进的资信评估体系,其完整性和可靠性还未能得到市场的一致认同,为确保可转债的投资安全,当前国内主要是采取发行担保的方式,信用评级体系建立和完善已成当务之急。另一方面,通过阅读相关文献资料,结合我们定量分析可转债交易数据,我们发现在中国发行可转债较为成功的企业公司基本上属于国有控股,成长性私人投资公司则很少通过可转债金融融资,这与我国目前对公司发行可转债的准入条件较为苛刻,政策支持方向主要侧重于成熟期、传统产业领域的大公司或者国有控股公司。因此,我们认为市场应减低可转债准入门槛,鼓励符合条件的公司发行可转债融资,使得可转债真正成为一种有效的市场机制下的金融衍生工具。

参考文献

[1]Ho,T.S.Y.,lee,S.B.,Term Structure Movements and Pricing Interest Rate Contigent Claims [J].The Journal of Fi-nance,

1986,41(5):1011-1029.

[2]Mihir Bhattacharya &zhu,”Valuation and Analysis of Convertible Securities”, The Handbook of Fixed Income Securities,1994.

[3]Nyborg,K.G,, ”The use and Pricing of convertible bonds”, Applied Mathematical Finance,1996,167-190.

[4]胡玉梅,刘铮.关于可转换债券定价的二叉树模型的一点改进[J].天津理工大学学报,2008.(6):5-8。

[5]刘兴旺,王先婷.国内上市公司可转换债券定价实证分析[J].商业时代,2005,(18):52。

[6]黄宏.可转换债券市场定价研究—澄星债券案例分析[J].西南金融,2011,(9):47-50。

[7]刘大巍,陈启宏.关于我国可转债定价修正模型的实证研究[J].管理工程学报,2011,(1):184-191。

[8]马俊海,杨非.可转换债券蒙特卡罗模拟定价的控制变量改进方法[J].系统工程理论与实践,2009,(6):77-85。

[9]麦强,胡运权.基于信用风险模型的可转换债券定价研究[J].哈尔滨工业大学学报,2008,(6):5-8。

[10]王承炜,吴冲锋.上市公司可转换债券价值分析[J].系统工程,2001,(4):47-53。

[11]张鸣.可转换债券定价理论与案例研究[J].上海财经大学学报,2001,(5):29-35。

[12]郑承利,韩立岩.基于偏最小二乘回归的美式期权仿真定价方法[J].应用概率统计,2004,(3):295-300。

The Exploration on the Future Development Trend of Chinas

Convertible Bond Market

——Based on the Empirical Analysis on Enterprises in Shanghai

WANG Tianyu

(Shanghai Normal University, Shanghai,200433)

Abstract:The convertible bond is a kind of financial derivative with the dual characteristics of stock options and bonds. Its dual characteristics make the pricing of the convertible bonds more complex, which also makes the investors difficult to recognize the convertible bonds. From the micro level, the paper selects the announcement data of the trading convertible bonds of Sinopec Group from February 23, 2011, and calculates the value of convertible bonds through binomial tree pricing model and determines the theoretical price. Through comparing the actual market transaction prices with the theoretical price, investors will have a more comprehensive understanding and knowledge about the investment value of the convertible bonds. From the macro level, the paper analyzes the problems existing in Chinas convertible bond market considering the macro market environment, and then provides the feasible suggestions on improving Chinas convertible bond market and guiding the investors to make the rational investment.

Keywords: convertible bond; Black-Scholes option pricing model; binomial tree pricing

责任编辑、校对:苗文龙