海外投资资本结构税务筹划研究★

2015-08-14 11:58王素荣于美男

国际商务财会 2015年1期

王素荣 于美男

(1.对外经济贸易大学国际商学院 2.北京银行)

金融危机以后,中国企业海外投资迅猛增长。2014年1~11月,我国境内投资者共对全球153个国家和地区的5 402家境外企业进行了直接投资,累计实现投资5 518.2亿元人民币(折合898亿美元),同比增长11.9%。其中股本投资和其他投资4 504.3亿元人民币(折合733亿美元),占81.6%,利润再投资1 013.9亿元人民币(折合165亿美元),占18.4%。

面对高速增长的对外投资趋势,研究海外投资企业税务筹划非常有价值。进行海外投资的中国企业迫切需要解决的问题之一就是运用国际通行税务筹划方法,利用各国税制差异,尽量在外国少纳税或不纳税,回中国汇总纳税,实现“企业出国,税收回国”的目标。因此,研究中国企业如何利用资本结构进行税务筹划,具有现实意义。

一、文献综述

早在1935年,英国上议院议员汤姆林爵士针对“税务局长诉温斯特大公”提出声明,指出每个人都有权依照法律安排自己的事业,不能强迫其多纳税。这一原则在以后各国的税收判例中被广泛引用。1958年,美国的两位经济学家Modigliani和Miller教授在《美国经济评论》上发表了著名论文《资本成本、公司财务及投资理论》,从理论上指出一定的负债水平可以帮助企业降低税赋水平,这为资本弱化这一税务筹划方法奠定了经济学理论基础。1989年,伍德赫得·费尔勒国际出版公司出版了题名为《Tax Planning for Multinational Companies》的专著,书中列举的各项税务筹划技术被很多跨国公司广泛应用。由霍瓦斯公司在1997年出版的《国际税收》,全书用了将近1 000页的篇幅来讲述国际税务筹划问题。

国内对于资本结构和资本弱化方面的研究不多。田守刚、孔岩(2006)通过相关数据分析,说明资本弱化切实可为企业带来减税的效果,强调面对经济全球化带来的挑战,企业应有效、合理地进行国际税务筹划。李蕴(2007)对资本弱化进行了经济学分析,总结了各国针对资本弱化的限制规定。李杨(2007)分析了国际上主要的资本弱化规则,强调为保护东道国税收收入,制定完善的资本弱化规则十分有必要。曹奕(2008)通过对中兴公司海外业务涉及税种研究,指出中兴公司在进行海外投资时存在的税务筹划问题,并有针对性地提出建议,强调通过资本弱化手段进行合理避税。王素荣(2013)在《税务筹划与国际税务》中详细介绍了国际税务筹划方法,并从理论和案例两方面对利用资本结构进行国际税务筹划进行了研究,强调资本弱化可以给企业带来多方面好处,跨国经营企业应利用资本结构进行国际税务筹划。

运用资本结构进行税务筹划必须在遵守受资国资本弱化规则的情况下进行,因此,理解受资国资本弱化规则是进行海外投资税务筹划的必备知识。

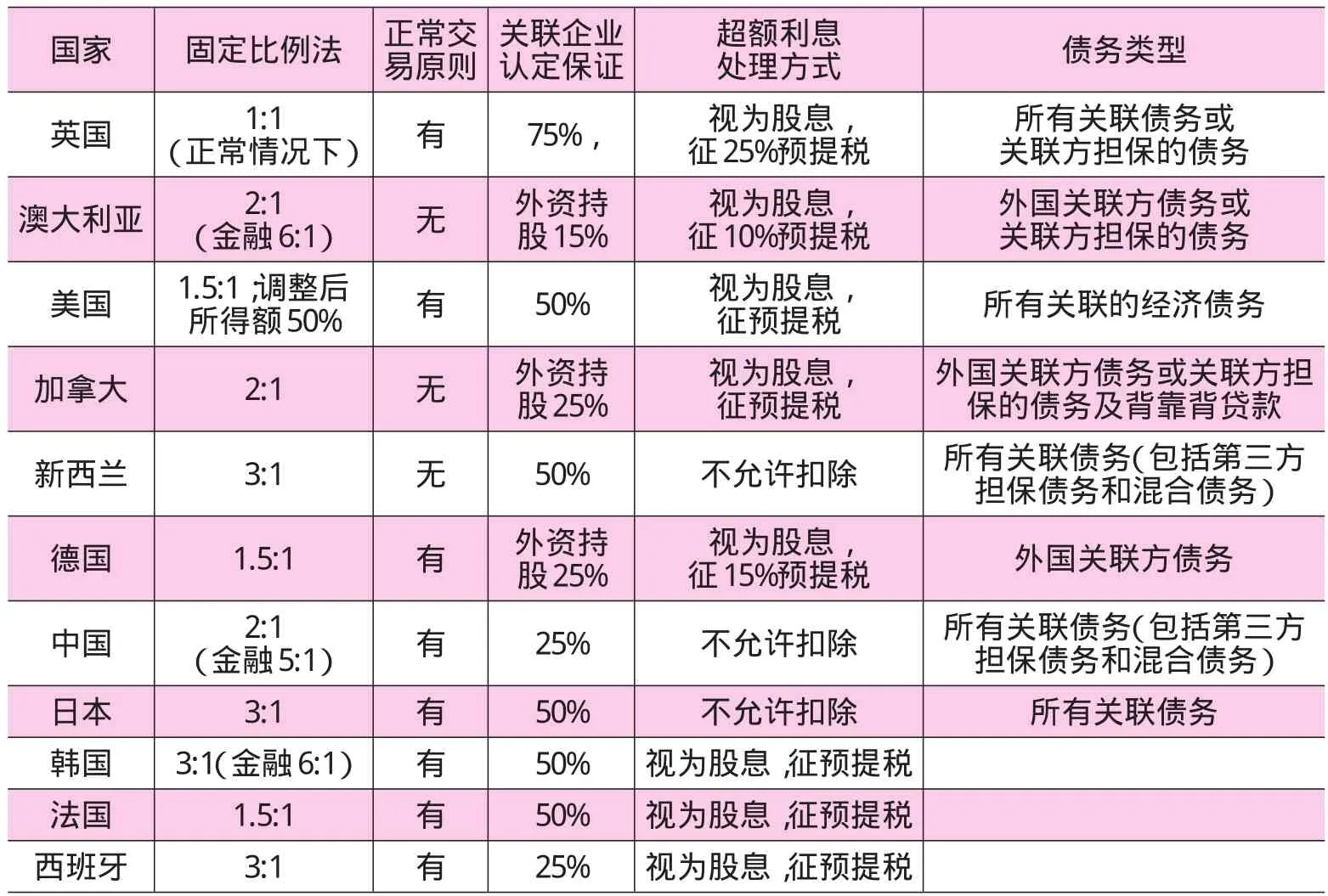

二、主要经济体资本弱化规则比较

资本弱化是指企业通过加大债权融资,减少股权融资的方式来增加税前扣除,以降低企业税负的行为。跨国投资的资本弱化不仅人为地减少了东道国税收收益,干扰了东道国税收对财政和经济的调节作用,而且打破了东道国原有外汇收支平衡,对东道国经济秩序产生不良影响。因此,国际组织和某些国家开始规制跨国企业的资本弱化避税措施。OECD在1987年制订的《资本弱化政策》中,提出“正常交易原则”和“固定比率”两种方法,用以加强对各成员国制定资本弱化政策的指导。

正常交易原则在判断企业是否资本弱化时,税务机关或法院根据当时真实金融市场交易情况,对企业与关联方或控制方间发生的每一笔贷款交易进行审查,并判断双方贷款融资条件是否与独立企业贷款融资条件相同,或者双方协商确定的利率和支付方式是否与公允的金融市场水平相一致。如果发现双方贷款融资条件明显比独立企业间的贷款条件宽松,或者双方协定的贷款利率明显高于金融市场一般水平,将会被认定为资本弱化,关联方贷款将会被认定为隐藏募股,届时会受到资本弱化规则制裁,税务机关将按照正常交易对企业融资进行调整,对超出正常市场利率部分的利息认定为超额利息,并不得在企业所得税前扣除,而按有关规定对该部分利息征税。正常交易原则遵照了实质重于形式原则。

固定比率法,又称作安全港规则,即通过设定固定的债务/股本比率,对企业资本结构中的债务资本和股权资本的比例进行限制。如果跨国公司的债务/股本比率高于东道国税法规定的比率,将被税务机构认定为资本弱化了,超过法定比率部分的债务产生的利息将不能够进行税前扣除,而是要将该部分利息纳入企业应纳税所得额进行纳税,或者将该部分超过法定比率的利息视为股息征收预提税。固定比率的高低直接反映了东道国对于跨国企业资本弱化的限制程度,比例越低则说明对资本弱化的限制程度越高。

资本弱化规则的趋势是:很多国家都将固定比率法和正常交易原则相结合,既规定有固定比例,又考虑正常交易原则,如美国、日本、中国等。主要经济体及部分国家资本弱化规则如表1所示。

表1 主要经济体及部分国家资本弱化规则

三、利用资本结构进行税务筹划案例分析

本文以华为投资控股有限公司为例,分析其在海外投资时,若能恰当运用资本结构进行税务筹划所能达到的效果。

(一)华为现有业务以及地区分布

华为的海外分公司遍布全球,主要包括亚太、中东北非、独联体、南部非洲、拉美、北美、欧洲、东太平洋,各海外地区部又在各个国家设了办事处,也分客户线和产品线。2012年,华为持续推进全球本地化经营,加强了在欧洲的投资,重点加大了对英国的投资,在芬兰新建研发中心,并在法国和英国成立了本地董事会和咨询委员会,当年与全球33个国家的客户开展云计算合作。2013年,华为构筑的全球化均衡布局使公司在运营商网络、企业业务和消费者领域均获得了快速健康的发展,全年实现销售收入人民币2 390.25亿元,同比增长8.5%。近3年,华为全球收入分布如表2所示。

表2 近3年华为全球收入分布 单位:人民币亿元

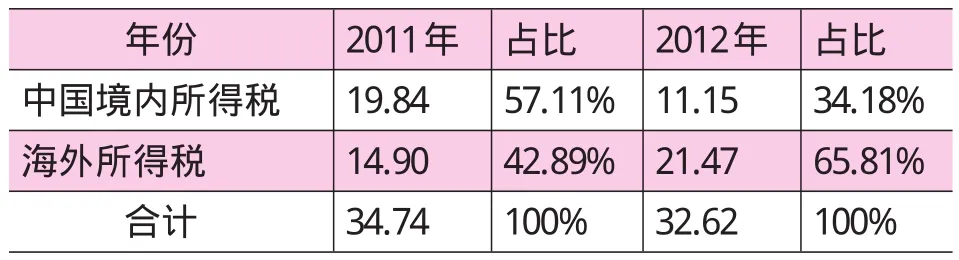

从表2可知,华为中国市场实现销售收入占比32%~35%,欧洲中东非洲片区(EMEA)实现销售收入连续3年占比超过35%,亚太地区实现销售收入占比16%以上,美洲片区,实现销售收入占比13%~14%。华为海外收入占总收入的比例近2/3,同时,华为海外业务为所在国财政收入做出了重大贡献。华为全球纳税分布如表3所示。

从表3可知,近3年,华为海外纳税已经超过境内纳税。特别是2012年,海外纳税已经达到65%以上,除了说明海外业务量大外,可能存在企业没有足够重视税务问题,海外业务税务筹划做得不到位。

为了更好地开拓海外业务,华为根据需要在海外设立了子公司。华为主要海外子公司基本情况如表4所示。

表3 2011年和2012年华为全球纳税分布单位:人民币亿元

(二)利用资本结构进行税务筹划分析

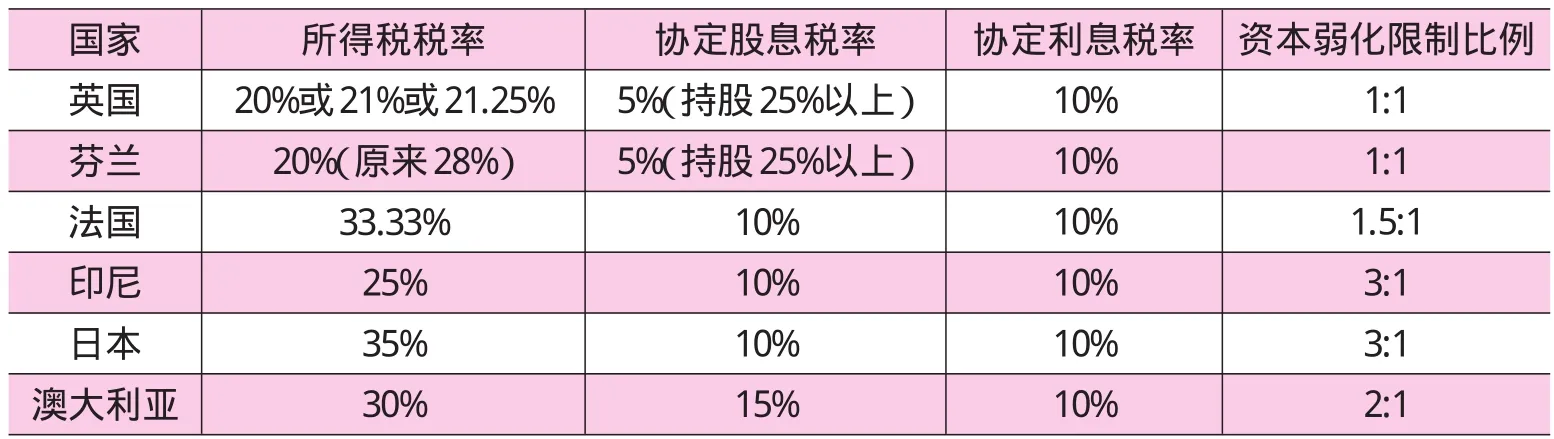

华为现有子公司注册地香港和新加坡没有资本弱化规定,荷兰资本弱化无规则,由税务机关判定,只有印度尼西亚和日本有资本弱化规定。华为近几年加大了对欧洲的投资,重点投资国是英国、法国、芬兰。因此,本文以对英国、法国、芬兰、印尼和日本投资的资本结构进行分析。又因澳大利亚的股息协定税率较高,又是中国投资较多的国家,本文也将对澳大利亚投资的资本结构进行分析。

税法上对利息和股息纳税上的差别对待是资本弱化产生的动因,因为利息可以在税前扣除,而股息则是在税后分配,因此,恰当运用资本结构进行税务筹划,可以减少子公司所在国公司所得税纳税基数。虽然汇回中国母公司的股息和利息一般都需要缴纳预提税,但其税率不一定相同。表5列示的是相关国家的公司所得税税率,中外税收协定中规定的股息和利息的预提税税率,以及相关国家资本弱化限定的比例。

为分析中数据可比性,假设华为在英国、法国、芬兰、印尼、日本和澳大利亚投资子公司均符合下列条件:①假设母公司对子公司实施100%控股;②假设母子公司协定10%的借款利率且子公司所在国家税法都可以接受;③假设子公司只向母公司借款,不存在其他关联债务人以及债务利息;④假设子公司在东道国产生的税后利润全部分配给母公司。

假设华为在各国分别设立全资子公司,项目所需要资金均为4 000万美元。2014年该子公司息税前利润均为1 000万美元。不进行税务筹划的情况下,即注册资本4 000万美元,利润1 000万美元,各子公司税负如表6所示。

表4 2013年末华为主要海外子公司情况

表5 相关国家所得税税率和协定税率

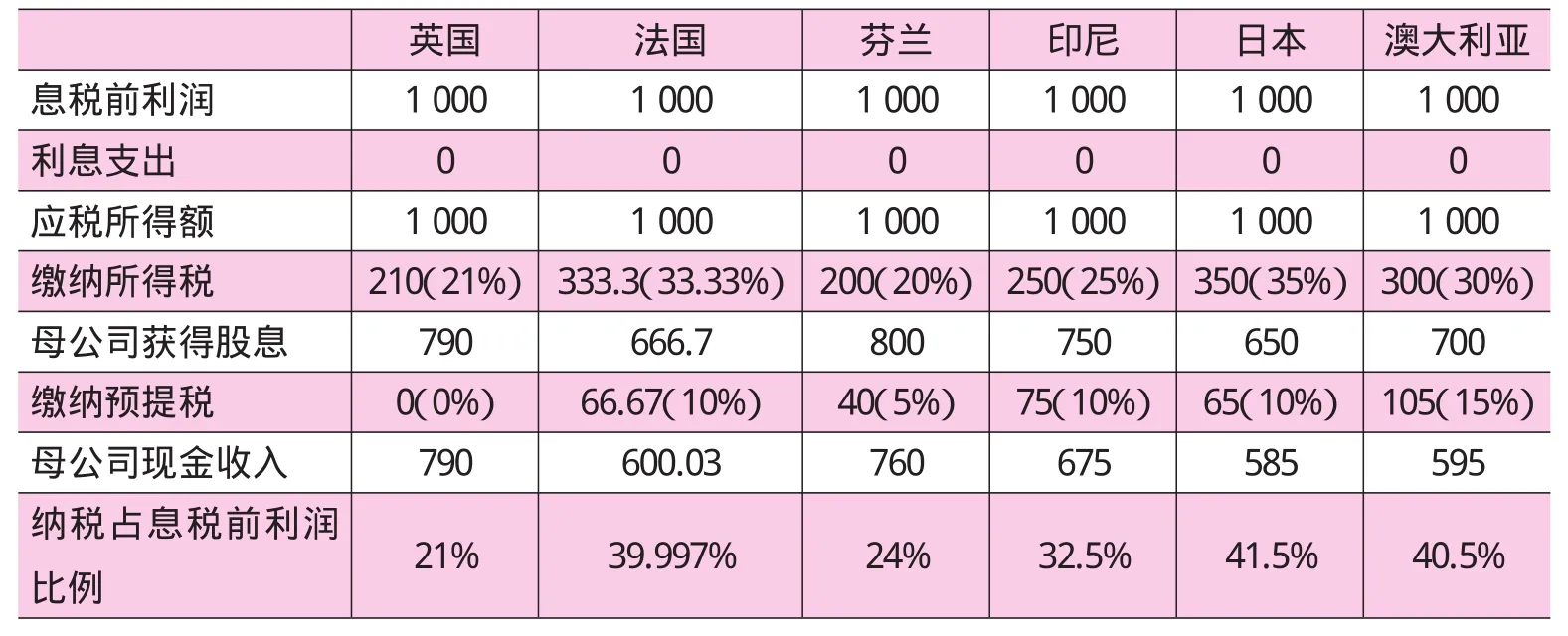

表6 不进行税务筹划的情况下各子公司税负 单位:万美元

从表6可知,在不进行资本结构税务筹划时,投资法国、日本、澳大利亚的税负很高,达到息税前利润的40%左右;投资印尼的税负居中,达到32.5%;投资芬兰的税负相对较轻,也达到24%,投资英国的税负最轻,只是所得税21%。

1.进行资本结构税务筹划

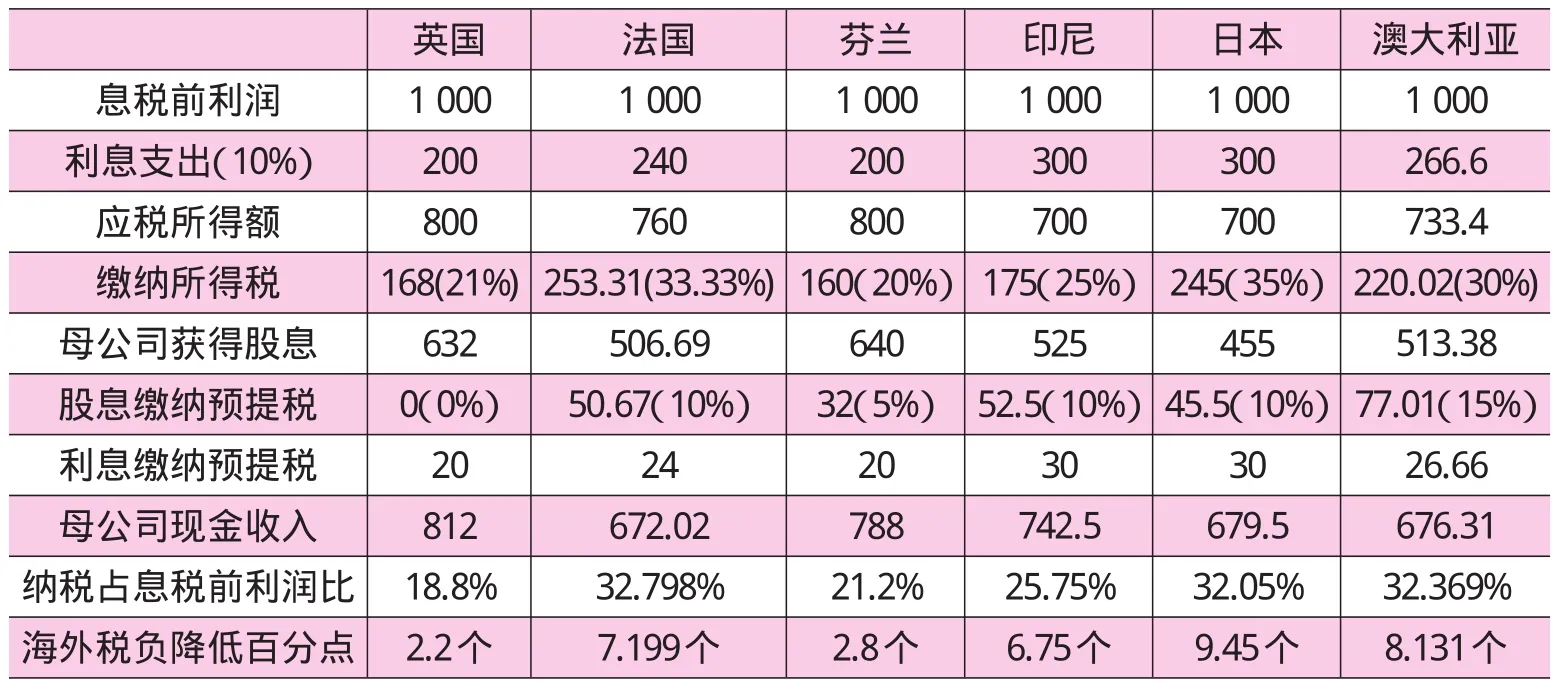

根据英国的资本弱化规定进行税务筹划,华为英国注册资本2 000万美元,向中国母公司借款2000万美元;根据法国的资本弱化规定进行税务筹划,华为法国注册资本1 600万美元,向中国母公司借款2 400万美元;根据芬兰的资本弱化规定进行税务筹划,华为芬兰注册资本2 000万美元,向中国母公司借款2 000万美元;根据印尼的资本弱化规定进行税务筹划,华为印尼注册资本1 000万美元,向中国母公司借款3 000万美元;根据日本的资本弱化规定进行税务筹划,华为日本注册资本1 000万美元,向中国母公司借款3 000万美元。根据澳大利亚的资本弱化规定进行税务筹划,华为澳大利亚注册资本1 334万美元,向中国母公司借款2 666万美元。满足所在国资本弱化规定情况下进行税务筹划,各子公司税负如表7所示。

表7 进行税务筹划的情况下各子公司税负 单位:万美元

从表7可知,在遵守所在国资本弱化规定的情况下,采用资本结构进行税务筹划,可以降低国外子公司的税负。降低税负较大的是投资法国、澳大利亚和日本。

2.可以进一步降低税负

华为技术有限责任公司注册地在荷兰,它是海外子公司的投资主体,海外子公司投资方是荷兰的华为技术有限责任公司,所以海外子公司的股息分配给华为荷兰。而荷兰、香港、新加坡都是国际避税地,若充分利用资本弱化规则和国际避税地荷兰、香港、新加坡的国际税收网络,就可进一步降低税负。

荷兰税务体系的某些特点对国际税务筹划十分有利,如广泛的税务协定,减免双重征税、成熟的税务裁决实务、参股豁免、对支出利息和特许权使用费不征收预提税等。荷兰已同澳大利亚、英国、美国、俄罗斯等近50个国家缔结了全面税收协定,对协定国均实施低税率的预提税(通常股息预提税为25%,对协定国降为5%、7.5%、10%或15%),并对丹麦、芬兰、爱尔兰、意大利、挪威、瑞典、英国、美国的股息预提税限定税率为零。荷兰的欧盟成员国身份使得企业可以享受欧盟法令的有利条款。例如,适用于母公司和位于不同成员国子公司的欧盟共同税收制度法令(股息征0%的预提税);欧盟关于关联公司之间的利息和特许权使用费法令(特许权使用费和利息征0%的预提税)以及欧洲并购法令等。另外,荷兰税法规定,居民公司所取得的股息和资本利得按35%的公司所得税课征,但对符合一定条件公司中的外资部分所取得的股息和资本利得按所占比例全额免征公司税。

虽然荷兰具有上述税收优势,但其并不是中国企业在欧盟投资的理想控股公司所在地。因为尽管满足一定条件,收到的股息可以免征荷兰公司所得税,但收到的利息却要征收荷兰公司所得税(2万欧元以下税率20%;6万欧元以上税率25.5%;中间部分税率23.5%)。欧盟成员国中,塞浦路斯是理想的避税地,因为塞浦路斯除具有欧盟成员国的优势外,还实行来源地管辖权,对其境外的所得一律免税。另外,对印尼的投资,可以通过实行来源地管辖权的新加坡投资和借款。

若华为在塞浦路斯注册控股公司,通过华为塞浦路斯对华为芬兰投资2 000万美元(100%股权),贷款2 000万美元;华为塞浦路斯投资法国1 600万美元,贷款2 400万美元;华为新加坡投资印尼1 000万美元,贷款3 000万美元;华为中国投资华为英国2 000万元,华为塞浦路斯借款给华为英国2 000万美元。则相关子公司税负如表8所示。

上述各国子公司投资分析中,如果通过华为英国对华为澳大利亚投资,则能够免除境外股息的预提税和英国公司所得税。但若华为英国借款给华为澳大利亚,则利息的预提税和英国所得税都不能免除。

表8 通过避税地公司投资时各子公司税负 单位:万美元

四、研究结论与建议

本文以华为投资控股有限公司为例,对其海外投资如何运用资本结构进行税务筹划进行分析,结果表明:利用投资所在国资本弱化规定进行税务筹划能够降低企业海外投资的税负;将资本结构税务筹划与国际避税地和国际税收网络结合起来,税务筹划的效果更加明显。因此,中国企业进行海外投资时,一定要熟悉国际上通行的税务筹划方法,认识到国际税务筹划的重要性,通过建设企业税务团队或者聘请专业机构进行了税务筹划来减轻企业的税负,提高海外投资效益。现实中,有些已经走出去的企业对国际税务知识储备不足、人才储备不足、税务筹划环节置后,使得辛苦赚取的利润在国外缴纳了高额税收,导致海外投资微利或亏损。以期为海外投资企业提供参考,本文提出如下建议:

(一)管理层应重视国际税务问题

管理层应有一定的国际税务常识,在做重大国际投资决策前,应对税务进行考量,比较企业长期税负的轻重。管理层强调税务问题的重要性,定期对企业各业务部门人员进行国际税务知识培训,使得签订的业务合同条款符合所在国税法要求,业务执行过程的相关票据符合抵扣规定,防止出现境外已发生了实际成本却不能税前扣除的现象。

(二)借助专业税务筹划机构的同时,打造企业税务精英团队

在企业海外扩张初期,利用专业税务筹划机构有利,因为专业的税务筹划机构可以用专业的眼光,从大局考虑设计企业的投资架构,但外聘专业机构人员不能切实了解企业海外实际情况,只有实际在海外工作的人员才能了解所在国的要求,因此,建设属于自己的税务筹划精英团队非常必要。各国税法都会有变动,企业自己的税务精英团队才能较好地应对税法变革与税务风险。

(三)税务筹划时要谨记企业所面临的风险

在利用资本结构进行国际税务筹划时,并不能因为利息有税前扣除的税盾效应就无限使用债务筹资。众所周知,债务资本比权益资本承担着更高的经营风险和财务风险,甚至是破产风险。因此,在做筹划决策时不能忽视风险,而是要时刻谨记企业所面临的各项风险,在此基础上做出最优的资本结构筹划。

[1]王素荣.税务筹划与国际税务[M].北京:机械工业出版社,2 0 13.12.

[2]于美男.中国企业海外投资资本结构税务筹划研究[D].对外经济贸易大学硕士论文,2 0 14.6.

[3]田守岗,孔岩.国际税务筹划的主要方式——资本弱化[J].黑龙江对外经贸.2 0 0 6.9.

[4]李蕴.跨国公司利用资本弱化方式避税分析[J].商场现代化,2 0 0 7.12.

[5]李杨.国际税法中的资本弱化问题[D].吉林大学硕士论文2 0 0 7.6.

[6]曹奕.中兴通讯国际业务税务筹划研究[D].大连理工大学硕士论文.2 0 0 8.6.

[7]赵德芳.对资本弱化避税案例的思考[J].税务研究.2 0 10.1.

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

客联(2022年1期)2022-03-29

英语文摘(2020年11期)2020-02-06

建材发展导向(2019年5期)2019-09-09

公务员文萃(2019年2期)2019-03-06

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

中国经济周刊(2017年4期)2017-03-21

海峡科技与产业(2016年3期)2016-05-17

文苑·感悟(2016年4期)2016-04-21