基于PLS结构方程的中小企业审计费用影响因素分析★

2015-07-25 05:35王旭朱燕

国际商务财会 2015年1期

王旭 朱燕

(镇江高等专科学校)

基于PLS结构方程的中小企业审计费用影响因素分析★

王旭朱燕

(镇江高等专科学校)

【摘要】本文使用PLS结构方程建立企业审计费用模型,模型包括客户规模、客户业务复杂性、审计风险、事务所声誉、公司治理五个理论构面,并用中小板上市公司数据来检验变量之间的相互依存关系,最后的模型结果显示结构方程模型对解释审计费用的变量因素相互关系提供更多信息。

【关键词】审计费用影响因素中小企业PLS结构方程

★本文受江苏省“青蓝工程”优秀青年骨干教师资助项目(苏教师2012[39])资助。

自从Simunic(1980)首先开始审计费用的影响因素经验研究,经过30多年已建立包括被审计单位的资产规模、业务性质、财务状况、事务所的规模、声誉等大量因素的审计费用模型。为了验证各因素在统计上是否显著,研究者一般采用多元回归分析方法,所以其只能简单反映各种因素对审计费用的直接影响,不能反映各因素之间的相互影响以及形成的间接影响关系。

本文采用PLS结构方程利用中小企业样本来研究各种影响因素对审计费用的直接和间接影响程度,这种方式比回归方法能克服多变量共线性的问题,提供更多的细节分析。最终的结构方程模型显示影响审计费用的因素中客户规模是所有因素中最主要的影响因素,而且客户规模不仅直接影响审计费用,还通过影响审计风险、客户业务复杂度、公司治理、审计风险来间接作用于审计费用,并且还发现公司治理对审计费用有很弱的负向影响关系。

一、模型理论分析

本文参考Baber et al.(1987)和刘继红(2009)建立的审计费用模型用五个理论构面(Constructs)来解释审计费用水平,包括:客户规模、客户业务复杂性、审计风险、事务所声誉、公司治理。构面所选用的观测变量分析如下:

(一)客户规模

审计过程中消耗的各种成本决定了审计收费的高低,被审计的企业规模越大,审计师需要花费的时间和人工就越多,也就会要求较高的审计费用,因此会计师事务所审计收费时往往按照资产或销售收入百分比来确定。国内外研究文献Taylor and Baker(1981)、Firth(1985)、伍利娜(2003)等都把客户规模作为一个重要的审计费用的决定因素,其对审计收费有较大的影响。本文以企业年末总资产对数(LnAssets)和企业年度收入总额对数(Ln⁃Sales)来解释客户规模。

(二)客户业务复杂性

影响审计成本的另一个因素是审计工作的复杂程度,被审计企业的规模决定了其组织结构形式和业务复杂性,而业务复杂程度影响审计过程所采用的程序和范围大小。企业经济业务复杂程度往往不能直接衡量,文献一般采用企业纳入合并报表中的子公司数来反映企业经济业务的复杂程度(Anderson and Zeghal,1994)。纳入合并报表范围的子公司越多,审计师就需要投入更多的资源对母子公司之间的关联业务进行审计,审计过程就更复杂。同时由于审计时需要对应收账款函证、存货实地监盘,因此两者占资产的比重越大,要求实施的审计程序就越多,并且还存在应收账款可收回性,存货减值问题,这都增加了审计判断工作。因此本文以企业年末合并报表子公司数(SqrtSubCmp)和应收账款存货占总资产比(AccInvenAssets)来解释客户业务复杂性。企业业务复杂程度与其规模有着直接相关性,规模大的企业审计工作因为其有更多的业务、复杂的业务,预计要求更多的审计时间和更多的专业知识,两者都会增加审计成本。

(三)审计风险

现代风险导向审计要求审计师首先了解企业情况,估计客户的财务报表出现重大错报风险的可能性,然后在审计计划中合理安排审计资源的投入来降低检查风险,使审计风险处于可接受的范围之内。审计师通过关注财务风险(主要是通过客户的经营财务状况来判断审计风险的大小)来确定审计工作的多少,财务状况较差意味着存在审计风险较大(Deis and Giroux 1996),因而审计风险是审计费用的另一个决定因素,一旦审计师认为上市公司存在较高的财务风险时,必然要为弥补未来可能会遭受的损失而收取风险溢价。审计风险与企业规模有一定关系,规模大的企业往往管理水平较高,审计风险较大,同时企业业务越复杂,审计风险也会越高。

借鉴前述研究者衡量上市公司审计风险的变量,本文以企业资产负债率(LEV)和流动比率(CurrRatio)、上市公司上一年审计师出具的审计报告意见类型(Opinion)、非经常性损益占资产比(Ex⁃traItemAssets)、应收账款占资产比(ARAssets)、存货占资产比(InvenAssets)来解释客户审计风险。

(四)事务所声誉

国内外文献认为国际会计师事务所(如国际四大)在审计收费上有一定的“溢价”。Francis(1984)认为“八大”会计师事务所审计收费显著高于“非八大”事务所。国内学者认为国际会计师事务所的审计收费也显著地高于其他事务所,同时在非四大会计师事务所之间审计收费也存在“溢价”现象,溢价的原因往往被解释为规模大的事务所提供的审计质量较高以及存在声誉溢价(李连军,2007)。对于规模较大企业来说,往往倾向于选择声誉较好的事务所进行审计。为解释事务所规模和声誉差别,本文使用事务所收入规模对数(LnFirmReven)和中注协对事务所综合评价质量指标(Scores)为观测变量。

(五)公司治理

审计师在评估审计风险过程中,需要重点了解企业的公司治理情况,如果公司治理水平较低会导致其内部的代理成本较高,审计师对报表的重大错报风险的评估水平也就较高,审计过程中就需要扩大审计的范围、实施更多的审计程序,投入较多的审计资源致使审计成本增加,因此公司治理水平也与审计收费相关,比如董事会会议召开次数与审计收费具有显着正相关关系(Carcello,2002)。本文参考郭梦岚等(2009)和朱雷(2009),使用终极控制人(Control)、股权集中度第一大股东持股比例(LARG1)、Ctr_5指数、Herfindahl_5指数、董事会会议次数(HYCS)反映公司治理水平高低。

通过以上分析本文提出如下假设:

H1:规模大的企业公司治理往往更好;H2:规模大的企业越倾向选择排名较前的大事务所;H3:规模大的企业被收取的审计费用越高;H4:规模较大的企业审计风险较高;H5:客户规模对客户业务复杂性存在正向影响;H6:客户业务越复杂审计费用越高;H7:客户业务越复杂审计风险越高;H8:公司治理越好的企业审计费用越低;H9:公司治理好的企业审计风险较低;H10:规模较大的事务所审计收费越高;H11:企业审计风险越高事务所收取的审计费用越高。

二、样本选择与研究方法

(一)样本选择

本文选择2011年深圳中小企业板上市的企业为研究对象,总计652家,并按以下规则进行筛选: (1)剔除被特殊处理的公司。公司的会计数据往往为了避免退市釆取非正当手段处理,经营业绩往往不具有可持续性。(2)为保证样本的可比较性,剔除金融保险业的上市公司样本。(3)删除年度财务数据和非财务数据缺失的样本,最终得到392个样本观测值。

(二)研究方法

本文采用偏最小二乘法结构方程(PLS-Struc⁃tural Equation Model)对上述假设进行检验。PLSSEM是基于方差分析的结构方程,能够做到同时分析多个因变量与自变量自身及其之间的复杂关系,使研究具有更高的准确性,比一般的多元回归分析法有效、结果可靠。其优点包括:(1)将主成分分析、典型相关分析和多元回归三者相结合的估计方法,因而可以克服多变量共线性的问题。(2)内生变量的被解释能力最大化。(3)可以处理多构面的复杂结构模型,理论验证和理论发展均可使用。(4)处理的数据无需符合常态分配,不会产生不合理估计值或模型无法辨识的问题。本文使用PLS软件SmartPLS2.0分析,其主要功能是对包含隐变量的结构方程模型进行路径分析。

三、模型建立分析

(一)初始模型

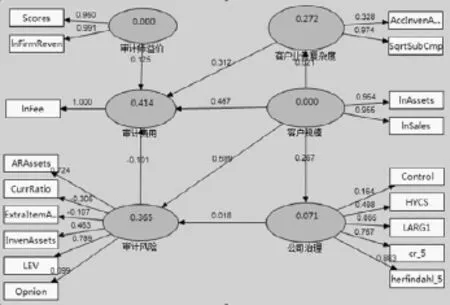

图1是利用Smart PLS建立的SEM初始路径图:(1)椭圆表示模型中的6个构面(潜变量),箭头上的数值叫做路径系数,反映了变量间的相互影响。(2)长方形表示每个潜变量对应的观测变量,共通过18个观测变量来反映6个潜变量(审计费用用其自然对数表示),潜变量和观测变量之间箭头上的数值称为因子载荷系数,数值越高,说明观测变量的反映潜变量程度高,一般应大于0.7。

通过计算非经常性损益与资产之比系数(Ex⁃traItemAssets)、流动比率(CurrRatio)、上市公司前三年审计师出具的审计报告意见类型(Opinion)、应收账款存货占资产比(AccInvenAssets)、存货占资产比(InvenAssets)、使用终极控制人(Control)、董事会会议次数(HYCS)等因子载荷系数较低,所以这7个变量最终被删除。

图1 PLS SEM模型初始路径图

(二)最终模型拟合度分析

1.模型整体拟合度评价

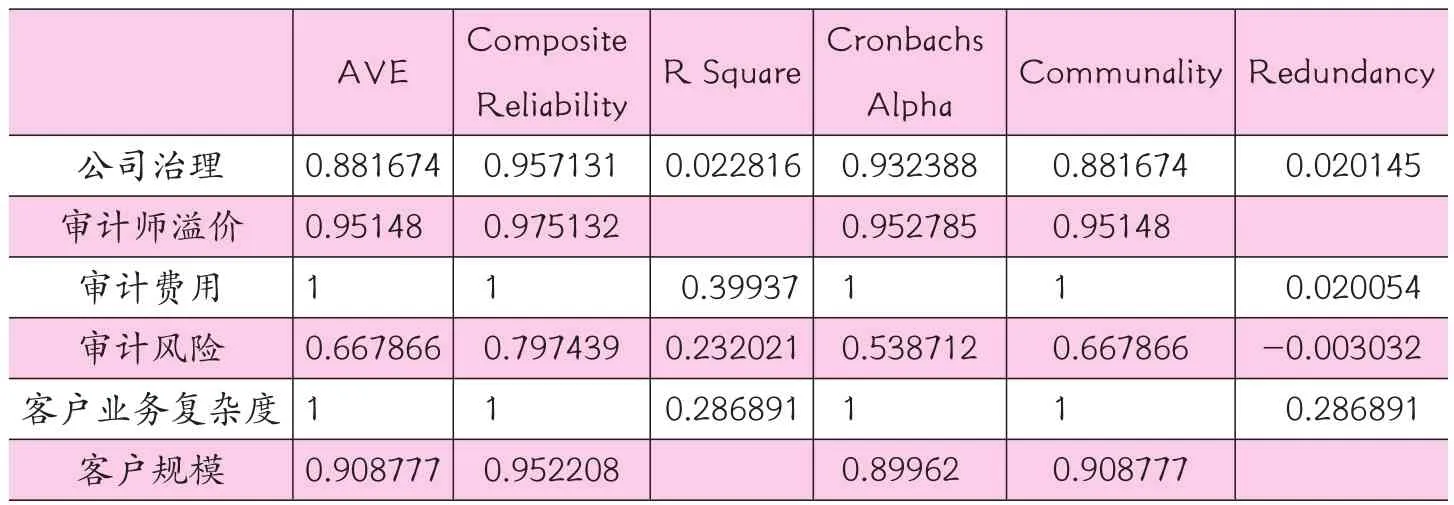

PLS没有提供整体模型配适度指标,但可以通过变量载荷系数(Loading)、组合信度(Compos⁃ite Reliability,CR)、Cronbach’s Alpha值、平均提取方差(Average variance extracted,AVE)、共同度(Communality)、区分效度(Discriminant Validity)、R2值等指标是否达到标准化经验值来判断测量模型好坏。

(1)载荷系数分析

测量模型的交叉因子载荷系数表示潜变量对其测量变量的解释能力和其他测量变量的解释能力的比较。因子载荷系数如表1所示,可以看出删除部分变量后,剩余11个观测变量除了存货与资产比(InvenAssets)为0.689833,接近0.7,其他变量因子载荷系数均大于0.7,说明体现潜变量的测量变量(表中粗体表示)解释能力要强于模型中其他测量变量的解释能力。

表1 载荷系数

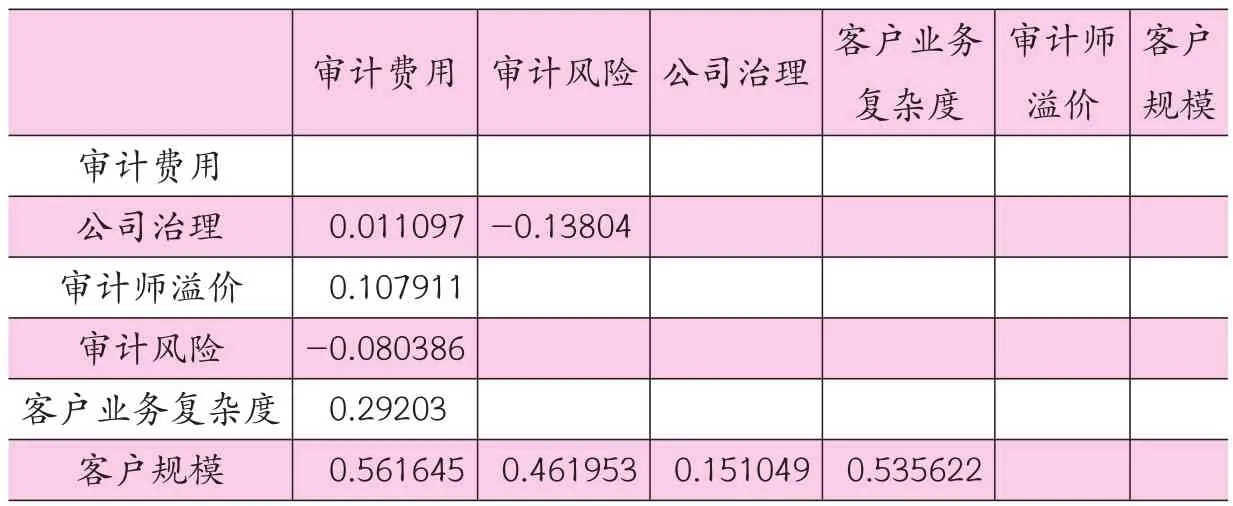

表2 潜变量拟合指标值

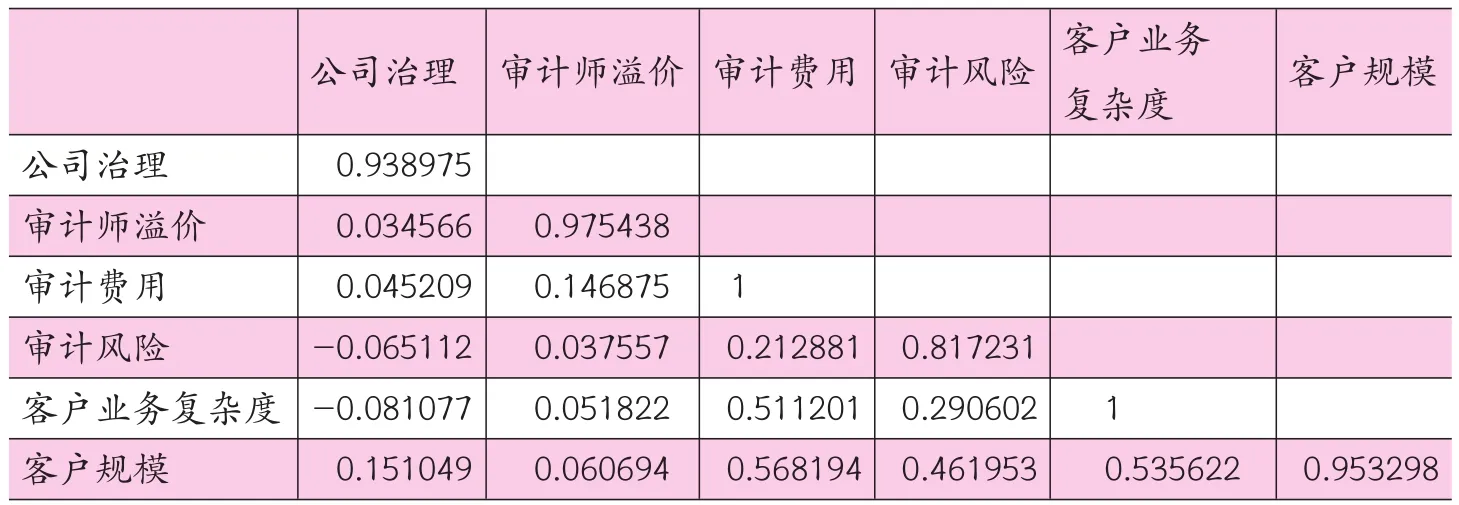

表3 潜变量相关系数

(2)组合信度分析

组合信度用于测量工具的信度系数,若组合信度系数高,表示各潜变量对应测量值一致性程度高,表2中所有潜变量组合信度系数都高于建议值0.7 (Chin, 1998; Höck & Ringle, 2006),说明使用的测量工具是可靠的。Cronbach’s Alpha系数也是常用的信度指标,一般认为信度系数最好在0.7左右以上,表2中除审计风险(0.538712)外潜变量均值都超过0.7,说明该模型具有较好信度。

(3)平均提取方差分析

平均提取方差(AVE)用于测量因观测误差造成的潜变量从其对应的观测变量处获得解释时的方差总量,判断潜变量从观测变量处获得的解释信息的能力大小。AVE的值越大,表明效果越好,一般要求AVE数值应大于0.5。表2中AVE最低的审计风险(值为0.667866)也高于建议值0.5 (Chin, 1998; Höck & Ringle, 2006),说明潜变量从对应的测量变量中获得了程度较高的变异信息。共同度(Commu⁃nity)与AVE类似,是每一个测量变量与其结构变量相关系数平方的平均数所有测量变量组的共同因子均值,指标数值越大,表明效果越好,实际分析时共同度指标应大于0.5,表明被在每个外部模型中由潜变量解释的方差大于测量误差引起的方差,因此表2中共同度均符合要求。

(4)区分效度分析

潜变量之间的区分效度分析,主要以平均方差抽取(AVE)的平方根和交叉载荷为测评指标,潜变量AVE的平方根(表3对角线上值)大于其与其他潜变量间相关系数,则说明测量模型具有合理的区分效度。

表4 路径系数抽样检验结果

表5 总体效应

(5)模型解释程度

表2中R2值用于交叉检验一致性的指标,可以评价结构模型的解释能力,数值越大越好。表示审计费用被其他潜变量解释的程度,表中可以看出客户规模、客户业务复杂度、审计风险和公司治理对审计费用的解释能力达到0.39937>0.33,表明模型解释能力中等(Höck & Ringle, 2006)。

(三)模型显著性检验及结论分析

为了对模型中的潜变量路径系数、外部模型权重与因子载荷系数和模型总体效应的显着性进行检验,本文采用Bootstrapping从原始样本中重复抽样5 000次,结果显示所有外部模型权重与外部因子载荷系数的T值均大于1.96(5%的置信水平)(表略),而潜变量路径系数抽样检验结果如表4所示。

由表4可以看出除H2、H7、H8外大部分结果是显著的,具体分析如下:

1.客户规模是所有因素中最主要的影响因素,对公司治理、审计费用、审计风险、客户业务复杂度都有显著影响,特别是审计风险和客户业务复杂度分别直接影响度为46.5% 和53.57%,说明规模越大的企业,审计风险和客户业务复杂程度越高,其公司治理程度也更好。但是客户规模并不直接影响审计师的选择,说明没有证据表明中小企业中规模大的企业会主动选择规模大的或排名在前的大事务所审计。规模较大的审计师在审计收费上比小事务所收费高,同时客户规模大的企业影响客户业务复杂程度。客户业务复杂度对审计风险的影响不显著,说明两者之间并不能确定直接影响关系。

2.公司治理对审计费用有很弱的负向直接影响关系,但并不显著,说明审计师在确定审计费用时并没有因为企业公司治理结构完善,而减少审计收费。不过虽然两者之间没有直接影响,但是公司治理较好的企业,审计风险显著较低得到支持,间接通过审计风险来影响审计费用大小。

3.虽然审计风险对审计费用的影响结果在5%水平显著,但是方向与预期相反,由此可以看出审计师对中小企业在确定审计费用时并没有重点考虑审计风险大小,另外一个可能原因是本文所选择的观测变量并没有完全代表客户的审计风险。

4.表4中潜变量路径系数与由表5总体效应的各项系数相比,客户规模对于审计费用的总体影响系数是56.16%,相对于表4中路径系数两者之间的44.2%有所提升。因为在模型中,客户规模不仅直接影响审计费用,而且还间接通过影响审计风险、客户业务复杂度、公司治理、审计风险,再通过它们间接作用于审计费用。

主要参考文献:

[1]Simunic D A. The pricing of audit services: Theory and evidence[J]. Journal of accounting research, 1980: 161-190.

[2]Baber, W., E. Brooks, & W. Ricks, An Empirical Investigation of the Market for Audit Services in the Public Sector[J], Journal of Accounting Research, 1987:293-305.

[3]刘继红.审计定价决定因素及其相互关系研究[J] .武汉理工大学学报. 2009()

[4]郭梦岚,李明辉.公司治理、控制权性质与审计定价[J].管理科学2009(1)

[5]Gary Giroux, Andrew McLelland, A Municipal Audit Fee Model Using Structural Equation Modeling [J],The Journal of Applied Business Research,2008:135-146

[6]李连军,薛云奎.中国证券市场审计师声誉溢价与审计质量的经验研究[J] .中国会计评论,2007(10)

[7]伍利娜.盈余管理对审计费用影响分析——来自中国上市公司首次审计费用披露的证据[J].会计研究. 2003(12)

[8]Deis, D. R., Giroux, G. The Effect of Auditor Changes on Audit Fees, Audit Hours, and Audit Quality[J]. Journal of Accounting and Public Policy. 1996:55-76.

[9]Firth M. An Analysis of Audit Fees and their Determinants in New- Zealand[J]. AUDITING- A JOURNAL OF PRACTICE & THEORY, 1985, 4(2): 23-37.

[10]Chin, W.W., The partial least squares approach for structural equation modeling[J], Modern methods for business research, (1998) 295-336

[11]H ck, M. and Ringle, C.M., Strategic networks in the software industry: An empirical analysis of the value continuum[J]. IFSAM VIIIth World Congress, Berlin 2006.

责编:王怡

【中图分类号】F222.3

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

科学与社会(2022年1期)2022-04-19

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

今日农业(2021年8期)2021-11-28

智能制造(2021年4期)2021-11-04

中国注册会计师(2021年9期)2021-10-14

世界建筑导报(2020年2期)2020-12-31

中国注册会计师(2020年12期)2020-12-22

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03