公司治理视角下的银行持股与公司盈利能力分析★

——基于沪深A股上市公司经验证据

2015-07-25 05:35李志军陈翠婷廖霞如湖南工业大学财经学院

国际商务财会 2015年1期

李志军 陈翠婷 廖霞如(湖南工业大学财经学院)

公司治理视角下的银行持股与公司盈利能力分析★

——基于沪深A股上市公司经验证据

李志军陈翠婷廖霞如

(湖南工业大学财经学院)

★本文为湖南省科技厅软科学课题项目《运用科技与金融融合促进我省特设新型工业化发展研究》(编号:2014ZK3083)的阶段性成果。

【摘要】盈利能力是企业利用各种资源获取利润的能力,它是企业生产和发展的基础,是决定企业自身价值的重要因素。本文以2010~2012年沪深A股上市公司为观察样本,实证研究在公司治理视角下,商业银行持股与公司盈利能力的情况。研究发现,相对于非商业银行持股公司而言,商业银行持股公司的盈利能力得到了提高,同时,公司的盈利能力与高管薪酬、高管持股比例显著正相关,而总经理、董事长这两个职位是否合二为一和公司规模对盈利能力影响甚微。

【关键词】银行持股公司治理盈利能力

一、引言

盈利能力是企业的生存基础,也是竞争力强弱的重要标志。不同的利益相关者有不同的关注点,比如投资者在意投资企业的获利能力、未来发展前景等,而作为债权人,企业的偿债能力是一个重点考虑因素,正因为如此,企业需要根据不同利益需求者的不同需求提供相应的信息。不过在各个不同的利益相关者之间也有一些共同点,例如在杜邦分析法中,企业业绩可以用财务指标来综合衡量。段小华等(2002)[1]认为企业的经营状况最终都会反应到企业的盈利能力上,因而选择盈利能力作为企业最重要的绩效衡量指标。

自1932年Berle和Means发现企业所有权和控制权分离现象越来越严重后,所有者和经营者之间的矛盾也越来越明显。一方面,所有者希望所投入的资本能够实现利润最大化;另一方面,经营者希望能够在物质、精神上得到满足,这就使得委托代理问题普遍存在于现代公司的股东和高管之间。委托代理理论作为公司治理研究的最初理论,正是在企业所有权和经营权分离的前提下提出来的,李志军(2012)认为银行持股有公司治理效应,可以使投资决策得到优化,改善投资效率,进而提高公司价值[2-3]。随着对公司治理这一问题的逐渐深入,从更为广义的公司治理机制——商业银行持股这一全新的角度来分析企业盈利能力就显得更具现实意义。

美国的Hermalin B E, Weisbach M S(2001)[4]认为董事会规模和企业绩效之间有负相关的关系。芬兰的Eienberg等(1998)[5],以及英国的Carline等(2009)[6]也得出相似结论。张必武等(2005)[7]的实证结果显示董事兼任总经理与高管薪酬有正相关关系。杜兴强等(2007)[8]通过研究1999~2003上市公司年报中的数据,发现高管薪酬和公司财富之间有正相关关系。付犇(2010)[9]的实证研究结果表明高管薪酬和公司绩效之间并没有显著的相关性。

到目前为止,对企业的经营绩效和盈利能力之间的关系已有大量的学者进行了相关研究,但还没有得出权威的结论。本文的研究将主要站在公司治理的角度下,考虑兼有股东和债权人双重身份的商业银行持有企业股份后对公司盈利能力的相关影响进行分析,提供一些经验证据,从而丰富和拓展这个领域的文献。

二、研究假设和模型构建

(一)研究假设

本文选取了2010、2011和2012三年所有沪深A股上市公司作为初始研究样本,并参照如下的标准对研究初始样本进行了相应的处理:(1)剔除了保险、金融类的上市公司;(2)剔除数据缺失及无法从年度报告中得到所需相关数据的样本;(3)剔除数据明显异常的样本;(4)剔除ST,*ST的公司;(5)考虑到刚上市的企业可能会出现业绩不稳定、各方面运行机制尚不完善等现象,所以选取在沪深两市上市不少于4年的企业。经过上述处理,最终得到并确认的有效样本为5 808个,银行股东数据通过巨潮资讯网(www.cninfo.com.cn/)手工收集所得,并通过随机抽样,选取了10%的样本与公司在上海证券交易所、深圳证券交易所提交的年度报告进行了核对。其他研究变量的数据均来自于CSMAR数据库或以CSMAR数据库为基础进行计算所得,部分缺失数据来源于巨潮资讯网披露的上市公司年报。本文所有数据的整理、计算和回归过程所使用的软件均为Excel 2007和SPSS20.0。

在现代公司制中,企业的经营模式逐渐倾向于两权分离。根据委托代理理论,在这种模式下,需要解决的一个重要问题就是所有者与经营者的利益冲突。所有者为了最大化自身利益,就必须想办法将两者的利益趋同,完善公司治理结构。对于所有者来说,由于经营者普遍存在道德风险、逆向选择,把高管薪酬和企业的盈利能力相互联系起来,可以减少由此带来的代理成本;对于管理者来说,由于企业的盈利能力和自身的收入水平直接挂钩,管理者提高企业业绩也就动力十足。据此,本文提出研究假设1:

H1:企业盈利能力与高管薪酬有正相关关系。

经营者作为代理人,如果他的报酬仅仅只是薪资,毋庸置疑,他的积极性会受到很大的限制,没有动力去提升公司的业绩。股权激励是一个重要的激励方式,它不仅可以加强经营者的积极性,还可以让持有股权的经营者承担风险,且该风险与持股比例之间有正相关关系。为了维护经营者自身的利益,经营者会努力地增强公司的盈利能力。据此,本文提出假设2:

H2:企业盈利能力与高管持股比例有正相关关系。

在现代企业中,绝大部分股东的利益由董事长来代表,总经理则代表着经理层的利益,如果相互分离二者的职务,他们就可以相互监督,促使企业的健康发展。但是如果二者职务合二为一,那么肯定会导致在公司内部缺少自我监督;除此之外,如果董事长和总经理都由一人担任,他就会同时拥有所有权和决策权,那么他就很可能日趋独裁,在企业内部设立的决策机构、监督机构等都将失去应有的作用。据此,本文提出假设3:

H3:总经理和董事长两职分离有助于提高盈利能力。

商业银行集股东和债权人于一身,其对企业持股,可以优化企业的股权结构,完善监管治理机制,从而可以提高企业经营绩效。可以从两个角度说明商业银行持股和盈利能力二者之间的关系。

一方面,商业银行作为债权人,可以对公司的高管实施必要的监控,如果企业不能如期偿付本息,就可以迫使公司的控制权向债权人转移,且债务融资也被视为是一种担保机制,如果企业经营不善,导致企业破产,那么高级管理人员就需要承担相关的破产成本,高管是依赖于企业而存在的,为了保持现有的职位,高管会努力的工作,不断加强自我约束,如此就可以做出更好的投资决策,从而就可以降低由于两权分离产生的成本,提高收益,改善治理结构( Grossman&Hart,1986)[10]。

表1 指标含义

另一方面,商业银行作为股东,持有公司股份后,公司的股权结构会改变,而股权结构从两个方面的冲突影响着公司价值:股东和代理人之间的冲突,大股东和小股东之间的冲突。商业银行作为股东,可以方便有效地获取公司信息,及时掌握经理层做出的投资决策,并可以参与相关的决策过程,从而便于控制投资不足、过度投资等行为,优化公司的投资决策,遏制公司经理层的代理问题,提高经营业绩(王善平、李志军,2011;李志军、龙健华,2012))[11;2]。据此,本文提出假设4、5:

H4:商业银行持有公司股份时,可以提高公司的盈利能力。

H5:商业银行持股比例和公司的盈利能力有正相关关系。

(二)模型构建

笔者发现,学者对公司盈利能力及其影响因素进行了大量的统计和实证分析,但到目前为止,仍然没有可以如实反映公司盈利能力的统一指标。潘琰(2000)提出了一种系统的评价方法,也就是上市公司经营业绩的主成份评价方法。他认为上市公司的经营业绩评价可以用计算经营业绩的综合值即“主成分评价法”来反映[12]。为了检验上述假设,结合国内外学者的研究成果,高管薪酬、盈利能力的影响因素,参照张俊瑞等(2004)选取的应计制的四个指标来衡量公司的盈利能力[13],张红等(2010)也采用同样的指标[14],指标体系如表1所示。

本文结合企业盈利的质、量以及企业的成长性,从不同角度选取多个指标来衡量企业的盈利能力。企业盈利能力作为因变量,为了得到其综合得分,在这里采用主成分分析法对这些变量进行分析。其基本模型如下:

F1=a11X1+a12X2+…+a1mXm

F2=a21X1+a22X2+…+a2mXm

……

Fn=an1X1+an2X2+…+anmXm

(m=1,2,3…n=1,2,3…)

其中各个符号的含义如下:

Fn:第n个主成分;

anm:标准化后的特征向量;

Xm:标准化后的盈利能力指标变量

根据主成分的得分系数,和他的方差贡献率可以计算出盈利能力的综合评价得分F:

F=b1F1+b2F2+…+bnFn

其中各个符号的含义如下:

Fn:第n个主成分;

F:企业盈利能力的综合得分;

bn:第n个主成分的方差贡献率。

计算出企业盈利能力的综合评价得分后,以此为被解释变量,构建多元线性回归分析模型:

F=c0+c1Bank+c2Bshare+c3Dual+c4Eshare

+c5LnEtop3+c6Size+λ

其中各个符号的含义如下:

c0:常数项;ci:各解释变量对应的回归系数(i=1,2,3,4,5,6);λ:表示随机误差项。

三、主成分分析结果和描述统计

(一)主成分分析结果分析

表2 KMO和Bartlett的检验

表2显示因变量的KMO和Bartlett的检验结果,KMO为0.621,大于0.5,Bartlett球形检验Sig.值为0.000,小于显著水平0.05,说明变量适合做因子分析。

F1=0.912X1+0.44X2+0.655X3+0.83X4

F2=-0.046X1+0.858X2-0.424X3-0.069X4

根据表3可以得到旋转后的主因子方差贡献率分别为49.185%、27.038%,设企业盈利能力的综合评价函数为F ,利用主因子对总信息量的贡献率(ai)进行加权,可得

表3 因子贡献率表

表3给出了因子贡献率的结果。从该表可以看到,只有前两个因子的特征值大于1,并且前两个因子的累积方差贡献率已经达到76.224%,因此,取前两个因子作为主因子。

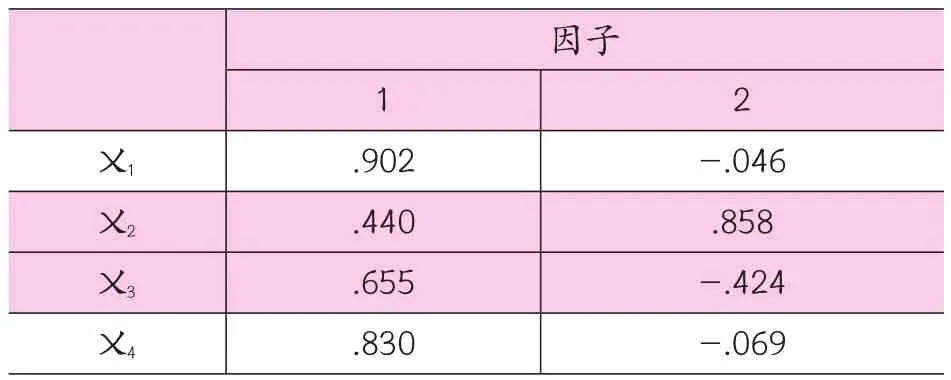

表4因子载荷矩阵

表4给出了未旋转的因子载荷,得出主成分分析法提取的两个主因子的载荷值,可以得到主成分的计算公式:

F=0.65F1+0.35F2

(二)变量的描述性统计分析

为了直观了解本文的研究样本,先对相关变量进行描述性统计分析。分析结果如表5,从5 808个样本数据中可以看出各上市公司之间存在的差异很大。Bank最大值为1,最小值为0,均值0.10,表明上市公司中有些存在商业银行股东,有些则没有商业银行股东,且在样本上市公司中,平均每10家企业里面有一家企业存在商业银行等银行股东;商业银行持有公司的股份数量也有很大的差异,持股比例最高可达61%,成为公司的控股股东,整体上来说,平均持有的股份比例为4.264%;企业不同,前三名高管薪酬均值的对数值(LnETop3)也各不相同,并且差别还挺大,不同企业之间,管理者的薪酬水平高低不同;由于企业的激励政策各不相同,企业的管理者持股比例也各不相同,部分企业的管理者并不持有企业的股份,而部分持有公司绝大部分的股份,均值为5.78%,表明沪深两市A股上市公司总体上高管持股比例(Exe⁃share)较低;企业存在两职合一(Dual)为22%,不到1/3,表明绝大部分企业落实了两职分离的治理策略;企业不同,规模(Size)大小也各不相同;盈利能力(F)有强有弱。总之,企业间存在的差异较大。

四、回归结果

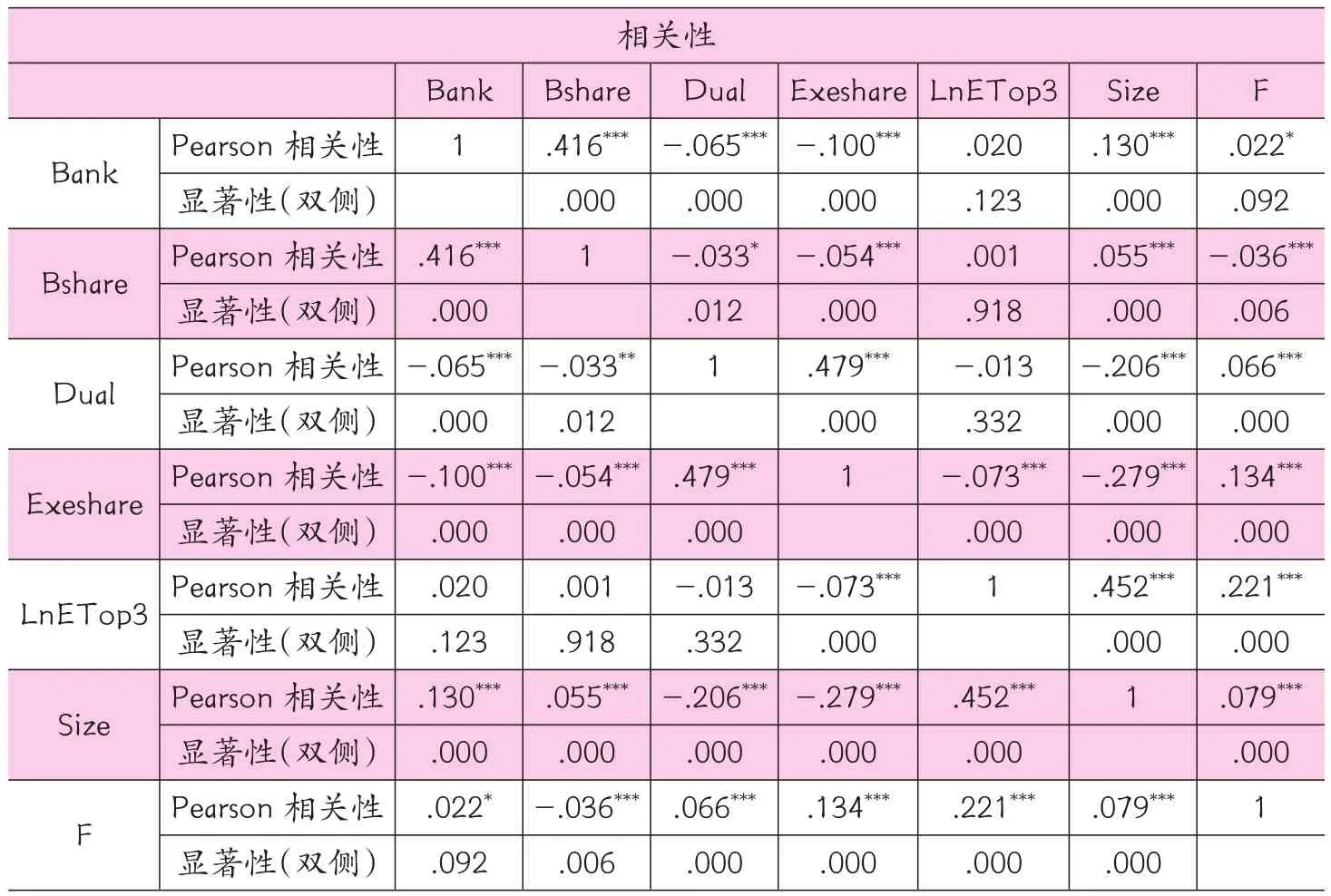

(一)相关性分析

将各变量进行相关性分析,结果如表6。研究得出:盈利能力(F)与商业银行持股(Bank)的相关系数为0.022,是正数,并在10%的双侧检验下显著,商业银行持有公司股份后,在一定程度上发挥了商业银行作为债权人和股东双重身份的作用,可以提高公司的盈利能力。但是盈利能力(F)与商业银行持股(Bshare)的相关系数为负,且在1%的双侧检验下显著,其原因可能是因为影响企业盈利的因素很多,既有政治、法律、税收等外部因素,也包括产品竞争力、生命周期、日常生产经营管理等内部因素,内外部因素相互作用的结果比较复杂,商业银行持股比例的增加对公司盈利的影响比较小。企业的盈利能力(F)与高管薪酬(LnETop3)之间的相关系数为0.221,双侧显著性值为0.000,表明高管薪酬和盈利能力显著正相关,也就是说,高管薪酬越高,企业的盈利能力会相应越强。盈利能力(F)和企业规模(SIZE)显著正相关,表明企业规模越大,盈利能力就越强。企业盈利能力(F)和高管持股比例(Exeshare)显著正相关,说明盈利能力越强的企业注重除了提高高管薪酬外,也很重视高管持股这种激励方式。盈利能力(F)和两职是否合一(Dual)显著负相关,两职分离有利于提高公司的盈利能力。

表5 变量的描述性统计

表6 相关性分析

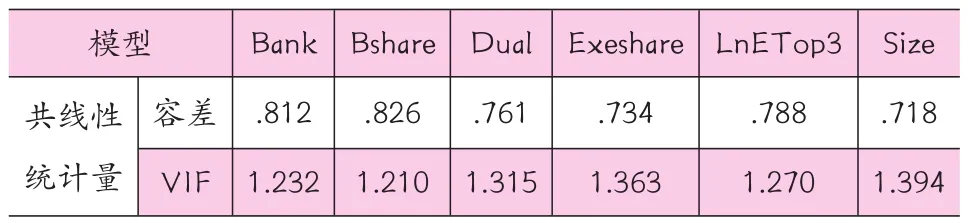

(二)变量多重共线性分析

在回归分析之前,应当先对各变量进行多重共线性分析,以免对结果产生影响。共线性的严重程度可以用容忍度的倒数——方差膨胀因子(Vari⁃ance Inflation Factor,VIF)来表示,VIF越大,共线性就越严重。根据相关经验判断,当VIF介于0~10之间,表明不存在多重共线性;当VIF介于10~100之间时,多重共线性较强;当VIF不小于100时,多重共线性特别严重,运用SPSS对各变量进行共线性分析的结果如下表7,我们可以看出VIF值都小于2,从而可以得出各变量之间不存在多重共线性的结论,可以进行相关的回归分析。

表7 多重共线性分析

(三)回归结果分析

表8 方差分析表

表8显示的是方差分析的结果。可以看到F值为78.220,相应的P值为0.000,小于0.05,因此可以判断该回归模型是显著的。

表9 回归系数分析

表9显示了线性回归模型的回归系数。除了Dual和Size外,回归系数的显著性比较高。商业银行持股(Bank)的回归系数为0.08,且在1%的水平下显著,可见商业银行持有公司股份时,可以提高公司的盈利能力,这验证了研究假设H4。但是商业银行持股(Bshare)的相关系数为-0.05,且在1%的水平下显著,否定了研究假设H5。究其原因可能是影响公司盈利能力的除了与公司治理相关的因素外还有其他很多的内外部因素,是各种因素相互作用的综合结果。从高管薪酬(LnETop3)和高管薪酬持股比例(Exeshare)的回归系数可以看出:高管薪酬越高,盈利能力相应越强,盈利能力越强的企业注重除了提高高管薪酬外,也很重视股权这种激励方式。验证了研究假设H1和H2。而两职合一(Du⁃al)和公司规模(Size)回归系数的概率值分别为0.928和0.222,均大于10%,没能通过显著性检验,否定了H3,也就是说高管持股比例、两职是否合一与企业的盈利能力并没有显著的相关性。

五、研究结论与建议

本文以2010、2011、2012三年沪深两市A股上市企业作为样本,同时运用主成分分析法、回归分析法,从公司治理的角度分析了商业银行持股与上市企业盈利能力之间的关系。结果发现,相对于非商业银行持股公司而言,商业银行持股公司的盈利能力更强,同时,公司的盈利能力与高管薪酬、高管持股比例有显著的正相关关系,而公司规模和两职是否合一对上市公司的盈利能力则没有太大的影响。

针对以上研究结果,提出以下政策建议:(1)丰富公司的股权结构,引进有债权人——股东双重身份的商业银行股东,不断加强竞争、监管力度,减少代理成本,完善治理结构,从而提高公司的盈利能力。(2)完善公司的薪酬制度,并加强其透明度,重视股权激励等长期方式。在现代企业中,高管薪酬水平的高低会直接影响到管理者的热情,增加薪酬制度的透明度,使高管和股东的目标趋于一致,也便于投资者加强监管。(3)完善公司治理结构。两职是否合一和盈利能力没有显著的相关性,这与事实不符,企业应该明确公司治理各层级之间各自的权责范围,以相互制衡,各自发挥其作用,加强内部监管,达到提高企业盈利能力的目的。

主要参考文献:

[1]段小华,鲁若愚.企业能力的竞争绩效评价指标及模型[J].经济师,2002,1(5):193-194.

[2]李志军,龙健华.银行持股与公司投资决策优化效应—基于深沪A股上市公司经验数据[J].云南财经大学学报,2012, (6):82-90.

[3]李志军,李明贤.银行持股、投资效率与公司价值[J].云南财经大学学报,2012,(4):97-104

[4]Hermalin B E, Weisbach M S. Boards of directors as an endogenously determined institution: A survey of the economic literature[R]. National Bureau of Economic Research, 2001.

[5]Eisenberg T, Sundgren S, Wells M T. Larger board size and decreasing firm value in small firms[J]. Journal of Financial Economics, 1998, 48(1): 35-54.

[6] Carline N F, Linn S C, Yadav P K. Operating performance changes associated with corporate mergers and the role of corporate governance[J]. Journal of Banking & Finance, 2009, 33 (10): 1829-1841.

[7]张必武,石金涛.董事会特征、高管薪酬与薪绩敏感性[J].管理科学,2005(4): 32-39.

[8]杜兴强,王丽华.企业家激励约束与国有企业改革[J].集团经济研究,2007(1):59-61.

[9]付犇.房地产上市公司高管薪酬与公司绩效的实证分析[J].金融经济,2010,(8):18-19.

[10] Grossman,S. J.,Hart,OD.The Costs and Benefits of Ownership:A Theory of Vertical and Lateral Integration[J]. Journal of Political Economy,1986,(4):691 -719.

[11]王善平,李志军.银行持股、投资效率与公司债务融资[J].金融研究,2011,( 5) :184-193.

[12]潘琰,程小可.上市公司经营业绩的主成分评价方法[J] .会计研究,2000 , (1) :31 - 35.

[13]张俊瑞,贾宗武,孙玉梅.盈利能力的因子分析[J].当代经济科学, 2004,26(6):53-59.

[14]张红,林荫,刘平.基于主成分分析的房地产上市公司盈利能力分析与预测[J].清华大学学报(自然科学版),2010,50 (3):37-40.

责编:险峰

【中图分类号】F22

猜你喜欢

今日农业(2021年12期)2021-10-14

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

汽车观察(2018年10期)2018-11-06

消费导刊(2018年8期)2018-05-25

商周刊(2017年6期)2017-08-22

商业会计(2015年15期)2015-09-21