美国三方回购市场:机制、系统性风险与监管

2015-08-12 16:16王蕾仝宜

河北经贸大学学报 2015年5期

王蕾++仝宜

摘要:美国三方回购市场被认为是流动性高且比较安全的短期融资市场, 然而,2007—2009年的金融危机暴露了该市场的脆弱性:每日“松绑”机制和日内信用使清算银行承担了所有的交易对手方违约风险、抵押品的利率风险和市场风险,任何一方违约都会造成清算银行资本比例的大幅下降,动摇市场信心, 引发系统性金融危机。因此,对该市场机制进行改革、 加强流动性风险管理、 提高市场透明度等,将有效降低系统性风险,增强金融体系的稳定性。

关键词:美国三方回购市场;清算银行;系统性风险;融资市场;影子银行;短期融资;每日“松绑”机制;日内信用机制;金融危机

中图分类号:F832.2 文献标识码:A 文章编号:1007-2101(2015)05-0076-05

2007—2009年的金融危机是影子银行体系短期融资市场崩盘所造成的全球金融系统性危机,后危机时期,大量的研究开始关注回购市场尤其是三方回购市场对此次金融危机所应承担的责任和对金融稳定性的影响。CPSS①(2010)通过对其部分成员国回购市场的分析发现,回购并非是可靠的短期融资来源,回购市场现行的操作模式对金融体系的弹性和稳定性都造成潜在的威胁,成为引致此次金融危机爆发的重要因素。Tuckman(2010)认为,三方回购市场虽然解决了双边回购市场中存在的许多操作性风险问题,提高了回购操作效率,但其运行机制却暗含着更严重的系统性风险,对金融体系稳定性带来负面影响。那么,回购市场引致系统性危机的内在机理是什么?Gorton和Metrick(2010,2011a,2011b)的研究表明,回购市场特别是三方回购市场的崩盘,使得影子银行体系短期资金融通量巨幅收缩,市场信心迅速下降,市场流动性骤然枯竭,从而导致金融系统性危机的爆发。Friedman(2010),Duffie和Haoxiang Zhu(2011),Martin,Skeie和von Thadden(2011)认为,由于三方回购市场中的逆回购方更关注正回购方的信用状况而非抵押品质量,因此,当正回购方出现潜在问题时,逆回购方会选择终止回购协议,迅速抽离其资金,引发整个市场投资资金的抽逃,这种状况类似于商业银行存款人“挤提”导致的商业银行体系危机。尽管我国目前尚未建立三方回购市场,但中国人民银行、中央国债登记公司和中国银行间市场交易商协会等部门对三方回购的机制创新均持肯定态度。因此,如何在我国回购市场发展的基础上,借鉴国际三方回购市场的经验,深入研究相关理论和现实问题,可以为我国未来三方回购机制的设计提供有益的思路。

一、美国三方回购市场的运行机制

回购是以有价证券作为抵押品的短期资金融通,是指交易参与方在出售证券的同时,约定在未来某一特定时间以特定价格购回该证券,其实质是抵押贷款,即借款人将现金出借给贷款人,并以贷款人提供的有价证券作为抵押品,贷款人到期归还本金和利息,收回抵押品。最常见的回购交易模式包括双边回购和三方回购,双边回购是指交易方仅包括逆回购方和正回购方;而三方回购是指在双边回购的基础上,还存在一个回购交易服务方,该服务方对三方回购协议进行清算并提供其他相关服务。比较而言,三方回购比双边回购更受市场欢迎。首先,三方回购的账户结算机制降低了市场参与者的交易成本,减轻了其在交易中的操作负担,提高了交易效率;其次,在三方回购机制下,正回购方能够更灵活地配置其抵押证券。

(一)三方回购市场的运行机制

1. 市场结构。三方回购的市场参与者包括:正回购方(即贷款人)、逆回购方(即借款人)和清算银行(即三方回购服务中介)。逆回购方一般包括货币市场互助基金、托管银行和其他资产管理机构,其投资目的在于获取流动性的最大化、保护本金不受损失和寻求正收益(FRBNY,2010);正回购方主要是证券经纪商,其目的是以证券作抵押获取短期资金;清算银行的职责一般由商业银行或专门的市场机构来承担,主要为三方回购交易提供服务,包括证券托管、抵押品价值评估、抵押品的有效配置以及账户结算。

2. 市场运作流程。三方回购交易分为两个阶段:第一阶段是证券的初次购买。清算银行将正回购方账户中用作抵押的证券转入逆回购方账户②,同时将逆回购方的出借资金转入正回购方账户。第二阶段是证券的购回。当协议到期时,如果没有出现交易对手方的信用违约,清算银行将进行相反的账户操作。其操作流程如图1a、图1b所示。

(二)美国三方回购市场的运行机制

1. 每日“松绑”机制。每天10时之前,三方回购的市场参与者达成回购协议③,确定逆回购方提供的资金总量、回购利率水平、回购期限、可接受的抵押品种类和回购折算比例等。但在实际操作中,协议的实施被延至当日17时以后,因为正回购方需要证券进行日间的证券买卖活动,逆回购方需要资金维持其正常的业务活动。为了满足交易双方的需求并简化三方回购市场的操作流程,无论协议到期与否,清算银行都会在第二天8:00~8:30对所有的三方回购协议进行“松绑”,即将现金和利息从正回购方账户转入逆回购方账户,同时,将抵押证券从逆回购方账户转入正回购方账户,从而使交易双方都可以获取各自所需。每天17时左右,清算银行对上午达成的三方回购交易进行“捆绑”,即将正回购方的抵押证券和逆回购方的投资资金“锁定”,并将抵押证券按其价值大小合理地配置给不同的逆回购方。

2. 日内信用机制。清算银行在每日“松绑”时将现金回划至逆回购方账户,在正回购方账户借记该笔资金,同时将抵押证券回划至正回购方账户。对于未到期的三方回购协议而言,逆回购方抽离了其投资资金,正回购方账户进入透支状态,实质上,这种透支是清算银行对正回购方的授信行为,清算银行在这里扮演的角色不再是纯粹的三方回购中介,而成为向正回购方提供抵押证券日间融资的金融机构。

(三)美国三方回购市场的发展

1. 市场结构。美国三方回购市场的正回购方主要是银行、证券经纪商、大型对冲基金和其他拥有大量证券组合的金融机构,其中市场份额占比最大的是银行和证券经纪商。从市场集中度来看,三方回购市场中的正回购方融资活动高度集中:前5家正回购方占到市场融资总规模的57%,前10家的市场份额为85%(Frbny,2010)。

美国三方回购市场的逆回购方主要包括货币市场共同基金、证券出借机构(最典型的是大型托管银行)、资产管理机构和其他机构投资者。该市场参与方比正回购方的数量大且分布广,目前参与三方回购市场的逆回购方已经超过4 000家,其中市场份额最大的是货币市场共同基金,为三方回购市场提供了1/4~1/3的资金。与正回购方结构相比,逆回购方的集中度较低,前10大逆回购方的市场份额为65%(Frbny,2010)(见图2)。

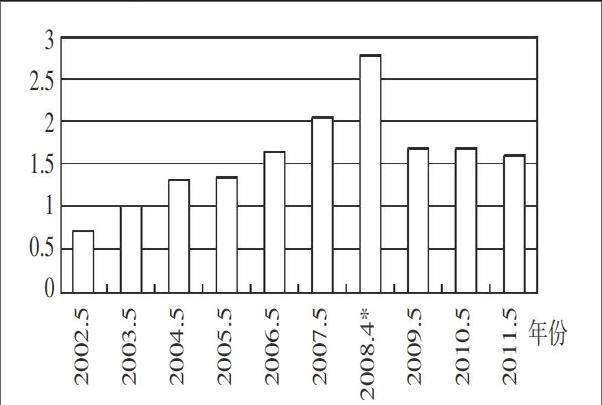

2. 市场规模。与其他短期融资市场相比,三方回购市场具有安全性高、流动性强的特点,同时,美联储也将三方回购市场作为实施货币政策的场所之一,在该市场进行证券回购和逆回购活动,以增加或减少整个金融体系的流动性。因此,自19世纪80年代诞生以来,三方回购市场就受到金融机构的普遍欢迎,成为目前美国最重要的短期融资市场。过去几十年来,市场规模快速增长,2008年4月该市场总规模达到顶峰,市场价值为2.8万亿美元,单个证券经纪商的证券组合规模超过4亿美元。

3. 抵押品结构与规模。由于市场规模的不断扩大,市场可接受的抵押证券种类不断增加,从最初单一的美国国债增长到目前的十多种可抵押证券类别,此次金融危机前,用于三方回购市场的抵押证券高达50多种(见表1)。

4. 回购折算比例水平。在美国三方回购市场上,回购折算比例随证券种类的不同而有所差异,抵押证券信用等级越高,其折扣率水平越低。但在实际运作中,逆回购方首先关注的是正回购方的信用状况,其次才考虑抵押品的信用级别。因此,交易中使用的回购折算比例并没有反映抵押证券的信用级别,此次金融危机之前,该市场的回购折算比例水平很低,甚至为0。目前,该水平总体有所上升(见表2)。

二、美国三方回购市场的系统性风险

2007—2009年的金融危机中,三方回购市场融资规模突然缩减,加速了贝尔斯通和雷曼兄弟的倒闭,恶化了整个金融体系的稳定性,这让市场倍感意外(伯南克,2009)。实际上,美国三方回购市场的运行机制、市场结构和市场监管存在很多缺陷,隐藏着一定的系统性风险。

(一)每日“松绑”机制和日内信用增加了市场的脆弱性

每日“松绑”机制为正回购方提供了可用于日常业务交割的证券,逆回购方也可以选择是否继续投资。同时,清算银行通过该机制为正回购方提供了大量的日内信用,这些都给三方回购市场带来很多不稳定因素。

1. 逆回购方。当正回购方出现潜在问题时,动态风险转移机制④会恶化市场的整体稳定性。每天上午清算银行和逆回购方通过“松绑”机制对正回购方的授信进行换手,当正回购方出现潜在问题时,双方都会迅速做出反应,争先减少对该正回购方的信用敞口,将信用风险尽量转嫁给对方。如果逆回购方认为清算银行不会为正回购方进行结算,那么投资者就会停止融资,抽逃资金。反过来,如果清算银行认为逆回购方终止融资,那么它也会拒绝对正回购方进行结算。这种动态机制会造成正回购方缺乏流动资金而无法清偿回购协议,最终导致正回购方违约,造成系统性危机。

同时,如果逆回购方在每日“松绑”之后未提取资金,那么意味着逆回购方对清算银行有大规模的无担保存款,一旦清算银行的稳定性发生问题,逆回购方就会面临清算银行的信用违约风险,造成金融体系的整体波动。

2. 清算银行。摩根大通和纽约梅隆银行是美国三方回购市场仅有的两家清算银行,因为每日“松绑”机制和日内信用机制的存在,这两家银行对正回购方的信用敞口规模很大,2008年市场规模最大时,其敞口为2.8万亿美元,其中单个正回购方的敞口高达4亿美元。目前尽管三方回购市场规模有所下降,但仍然有1.5万亿美元的敞口,单个正回购方的信用敞口超过了2亿美元。这意味着如果正回购方在日间发生违约,清算银行必须将正回购方的抵押证券转入自己的资产负债表,从而导致其资本比例下降,动摇市场对清算银行的信心。同时,清算银行还将面临迅速变现大规模抵押品的压力,承受利率风险和市场风险,这些都会对清算银行的稳定性造成不利的影响,并影响整个金融体系的稳定。

(二)顺周期的风险管理机制弱化了市场的稳定性

美国三方回购市场实行的顺周期风险管理机制使清算银行和逆回购方在正常经济状态下放宽了可接受抵押品的范围、规模、回购折算比例和证券集中度,但当金融环境出现问题时,为了避免损失,逆回购方和清算银行都会选择突然抽离资金、突然提高保证金和回购折算比例、拒绝结算等行动,使市场的短期流动性迅速蒸发,市场信心下挫,整个金融体系崩溃。

实际上,在美国三方回购市场上,许多逆回购方在进行投资决策时考虑更多的是交易对手而不是抵押品质量。当交易对手方出现问题时,这些投资者更倾向于从三方回购市场中抽逃其资金,贝尔斯通和雷曼兄弟的倒闭正是由于其在三方回购市场上的投资者迅速抽逃资金,短期融资量剧减造成流动性紧缩而引发的。

(三)缺乏透明有效的抵押品变现机制,加速了市场流动性的萎缩

由于美国三方回购市场机制中的担保融资、每日“松绑”和日内信用的存在,市场参与者对该市场存在的风险预期比较乐观,没有制订紧急预案,缺乏对抵押品变现的透明有效机制和适用于所有市场参与者的规则。因此,当出现交易对手方违约时,无论清算银行还是逆回购方,都无法有效、有序地对抵押品进行处置,导致抵押品的“甩卖”,使抵押资产的市场价格迅速下降,给逆回购方带来严重的损失,同时,也加大了对市场上其他正回购方的流动性压力。

三、美国三方回购市场的监管

此次金融危机前,无论市场参与方还是金融监管者,都普遍认为三方回购市场是相对安全的短期融资市场,对该市场几乎没有任何监管措施。在金融危机过程中,随着正回购方金融环境的恶化和抵押品价值的波动,三方回购市场的操作流程和体系缺点开始显现。政策制定者认为,三方回购市场对证券公司、货币市场互助基金、参与全球支付结算的大型银行、甚至对美国国债和机构证券的流动性至关重要,三方回购市场的崩溃对金融体系的稳定性造成严重威胁(Frbny,2010)。因此,2008年3月17日,当贝尔斯通倒闭时,联邦储备委员会创建了大型经纪商信用便利(Primary Dealer Credit Facility)⑤,以期通过为正回购方提供紧急流动性来维持市场稳定。同时,美国金融监管部门和政策制定者也开始对三方回购市场进行压力测试,定期报告三方回购市场的交易规模和市场动态。

(一)改进市场操作流程与监管规则

1. 缩小每日“松绑”机制的规模。危机前的每日“松绑”机制适用于所有的隔夜回购和其他期限回购,对于未到期的期限回购而言,其所有违约风险由两家清算银行承担。因此,为了减少清算银行面临的交易对手方风险,缩小每日“松绑”机制的适用范围很有必要,也就是说,清算银行仅对到期的三方回购进行“松绑”,减少清算银行的信用敞口。

2. 加强对清算银行的资本监管。三方回购操作机制中,清算银行为正回购方提供的日内信用没有纳入资本计提范畴,当正回购方发生违约时,造成清算银行资产负债表规模剧增,资本比例骤减,降低了市场对清算银行的信心,容易导致市场流动性紧缩,引发系统性危机。因此,应将清算银行提供的日内信用纳入资本计提范畴,并以此计算风险资本,计提风险准备金,促使清算银行进行风险收益比较,提供合理的日内信用额度,增强其对风险的抵御能力。

(二)强化流动性风险管理机制

1. 完善正回购方的流动性风险管理。在美国三方回购市场上,抵押证券并未发挥风险缓释作用,当正回购方的信用状况恶化时,即使使用高信用级别证券作担保,逆回购方也会减少甚至终止对正回购方的融资活动。有鉴于此,正回购方应该建立完善的流动性风险管理机制,扩大其流动性风险缓冲准备金规模,同时,合理配置对同一交易对手方的融资结构,实现短期融资和长期融资的合理期限结构,保持与交易对手方稳定的融资关系,避免出现市场流动性紧缩时交易对手方融资活动的突减给自己带来的不利影响。

2. 降低回购折算比例的顺周期性,强化以风险为基础的回购折算比例水平。现行的三方回购市场回购折算比例具有很强的顺周期性,即市场状况良好时回购折算比例水平降低,市场状况恶化时上升。在市场流动性紧缩时期,这种顺周期的回购折算比例水平会加重市场的流动性压力,带来系统性风险。因此,应该强化以风险为基础的回购折算比例水平,对抵押品价格波动进行数据分析和压力测试,确定与市场风险相匹配的回购折算比例水平,增强市场参与者对风险的应对能力。

3. 建立紧急预案,保证充足的流动性。为了在正回购方违约时能够有序地变现抵押品,保证充足的流动性,逆回购方应该建立紧急预案,包括与清算银行签订回购抵押品托管协议、对抵押品价格波动形成的潜在损失进行压力测试、对潜在的流动性需要进行压力测试、对抵押品变现的潜在损失提取准备金,避免由于市场波动造成的流动性风险损失。同时,逆回购方还应该寻求其他的变现工具和机制,定期对其紧急预案进行检查,根据市场发展状况及时进行调整。

(三)提高三方回购市场的透明度

1. 提高三方回购操作流程的透明度。作为三方回购交易的服务中介机构,清算银行有权利在第一时间了解协议相关变量,如交易规模、抵押证券种类、回购折算比例等,并同时与交易双方签署三方协议。

2. 清算银行定期公布三方回购市场报告,披露所有关键要素的数据,包括三方回购市场的总规模、抵押资产类别、抵押资产折扣率以及正回购方的市场集中度等,为监管部门提供监管相关信息,提高监管效率;同时,也为市场参与者判断市场的未来走势和潜在风险提供依据。

四、结语

美国三方回购市场中的融资行为都是担保融资,从其诞生开始,市场参与者均坚信,该市场是流动性高且相对安全的短期融资市场。正因如此,该市场在过去几十年得到了快速发展,成为美国大型经纪商进行短期融资的最主要的市场,其规模数倍于商业票据融资市场。然而,在2007—2009年的金融危机中,美国三方回购市场的融资规模短期内暴跌,恶化了市场的流动性紧缩的状况,加速了大型经纪商如贝尔斯通、雷曼兄弟的倒闭进程,对此次金融危机推波助澜,将整个美国的金融状况推向谷底。后危机时期,人们开始剖析三方回购市场的运行机制、风险管理和市场监管,发现了该市场运行机制自身的脆弱性和对整体金融带来的系统性风险,开始采取措施以降低每日“松绑”机制的脆弱性、减少日内信用给清算银行带来的风险压力、改变顺周期的流动性风险管理原则给市场造成的不利影响、消除水平较低的市场透明度给市场造成的低效率监管等问题。尽管美国金融政策制定者和监管当局对三方回购市场进行了及时的研究并采取了相应的措施,但在市场的实际操作过程中,仍然需要很长一段时间才能形成比较完善的三方回购市场机制,有效降低其对整个金融系统的系统性风险。

注释:

①CPSS即支付与清算委员会,是国际清算银行的研究部门之一。2009年6月,该委员会成立工作小组,致力于研究此次金融危机中全球各国回购市场的发展情况及其对金融稳定性的影响。其报告可查阅www.bis.org。

②为了方便结算,提高交易效率,三方回购市场实行账户结算,逆回购方和正回购方均在清算银行开设有各自的账户。

③金融危机之前,清算银行直到下午实施回购协议时才被告知相关协议信息,在此之前,达成协议的逆回购方和正回购方都不会主动向清算银行提供协议信息。

④这里所说的动态风险转移机制,是指正回购方的信用违约风险在清算银行和逆回购方之间的转移:通过上午的“松绑”机制,逆回购方将正回购方的信用违约风险转移至清算银行;下午回购协议签署后,清算银行又将该风险转移至逆回购方。也就是说,清算银行承担正回购方日间信用违约的风险,而逆回购方承担晚间正回购方信用违约风险。

⑤大型经纪商信用便利(PDCF):是指以美国联邦储备条例第3章第3条规定为依据的政策工具,要求联邦储备委员会在“非同寻常的紧急”情况下,为市场提供紧急资金以增强市场的流动性,维持市场的稳定。

参考文献:

[1]Antoine Martin,David Skeie,Ernst-Ludwig von Thadden.Repo Runs[R]. Federal Reserve Bank of New York Staff Reports,May,2011.

[2]Arvind Krishnamurthy,Stefan Nagel, Dmitry Orlov. Sizing Up Repo[R]. Working paper,February,2011.

[3]Ben S. Bernanke. Financial Reform to Address Systemic Risk[R]. Concil on Foreign Relations,Washington ,D.C.,March,2009.

[4]Bruce Tuckman. Systemic Risk and the Tri-Party Repo Clearing Banks[R]. Center for Financial Stability policy paper,February,2010.

[5]Committee on Payment and Settlement Systems. Strengthening Repo Clearing and Settlement Arrangements[R]. Bank for International Settlements,September,2010.

[6]Copeland,Adam,Antoine Martin, Michael Walker. The Tri-Party Repo Market Before the 2010 Reforms[R]. Federal Reserve Bank of New York Staff Reports,November,2010.

[7]Duffie,Darrell. How Big Banks Fail and What to Do about It[M]. Princeton University Press,2010.

[8]Duffie,Darrell,Haoxiang Zhu. Does a Central Clearing Counterparty Reduce Counterparty Risk?[R]. Review of Asset Pricing Studies,2011.

[9]FRBNY.Tri-Party Repo Infrastructure Reform[R]. White Paper,Federal Reserve Bank of New York,May,2010.

[10]Friedman P. Testimony of Paul Friedman Before the Financial Crisis Inquiry Commission[EB/OL]. http://fcic.gov/hearings/pdfs/2010-0505-Friedman.pdf,2010.

[11]Gary Gorton,Andrew Metrick ,Regulating the Shadow Banking System[R]. Brookings Papers on Economic Activity,October 2010a.

[12]Gary Gorton,Andrew Metrick. Haircuts. Federal Reserve Bank of ST. Louis Review,December 2010b.

[13]Gary Gorton,Andrew Metrick. Securitized Banking and the Run on Repo[J]. Journal of Financial Economics,2011.

[14]Harald Uhlig. Crises in Repo Markets with Adverse Selection[R]. Working paper,University of Chincago,September,2010.

[15]Manmohan Singh,James Aitken. The(sizable) Role of Rehypothecation in the Shadow Banking System[R]. IMF Working paper,July,2010.

[16]Payments Risk Committee[R]. Task Force on Tri-Party Repo Infrastructure. Report,May,2010.

责任编辑、校对:艾 岚

猜你喜欢

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中国证券期货(2014年7期)2014-08-09

中国证券期货(2014年7期)2014-08-09

山西大同大学学报(自然科学版)(2014年1期)2014-01-23