中国环保产业投融资问题与机制创新

2015-08-08 19:03郭朝先刘艳红杨晓琰王宏霞��

中国人口·资源与环境 2015年8期

郭朝先 刘艳红 杨晓琰 王宏霞��

摘要 当前日益严峻的环境问题迫切需要我国环保产业发挥更大作用,生态文明建设的提出为我国环保产业发展带来巨大的机遇,但资金投入不足成为制约环保产业发展的现实关键问题。尽管环保产业多元化、社会化投融资方式正逐步形成,但仍存在总量不足、结构不合理、渠道单一、效益低下、机制不活等问题,最为关键的是机制不活,其他问题是由机制不活产生的。一方面,我国对环境污染的治理存在巨大需求,需要大量的资金投入;另一方面,我国又存在大量的社会资金,需要寻找投资出路。因此,解决环保产业投融资问题的根本出路需要设计一个良好的机制,吸引社会资金的大量进入,并提高资金的使用效率。本文认为,创新我国环保产业投融资机制,目标是形成一个多元、绿色、市场化的投融资机制,从而为绿色投资提供足够的市场激励,为环保产业发展提供足够的资金支持。环保产业投融资机制创新是“推力”和“引力”两种力量作用下形成的,其中,“推力”包括社会推力和政府推力,“引力”包括政府引力和市场引力。创新环保产业投融资机制的核心是处理好政府和市场的关系,主要任务包括投融资模式创新和绿色金融创新两大方面。文章最后提出了对策建议,包括转变政府职能,营造促进环保产业发展的政策环境;加大政府环保投入力度,提高政府投入资金引导能力;大力发展环保市场,推行环境污染第三方治理;大力推行PPP投融资模式,提高模式适配性;不断推进绿色金融创新,丰富环保产业投融资工具。

关键词 环保产业;投融资;机制创新;第三方治理;绿色金融

中图分类号 F0629 文献标识码 A 文章编号 1002-2104(2015)08-0092-08 doi:10.3969/j.issn.1002-2104.2015.08.012

环保产业被认为是21世纪“朝阳产业”、战略性新兴产业。近年来,全球环保产业保持快速发展势头,其增长速度远超过同期经济增长速度。我国环保产业更是保持了快速增长态势,《“十二五”节能环保产业发展规划》(国发〔2012〕19号)提出,要在“十二五”期间使节能环保产业产值年均增长15%以上,到2015年节能环保产业总产值达到4.5万亿元。但是,由于环保产品属于准“公共物品”,具有较强“正外部性”,导致在纯粹市场条件下其供应往往不足,环保产业要想快速发展离不开政府政策支持,离不开科学的市场化机制设计,发达国家通过制定经济激励政策,更好利用市场机制包括市场化投融资机制来促进环保产业发展,即是明证。当前,我国日益严峻的环境问题迫切需要环保产业发挥更大作用,但是,当前我国环保产业发展面临最大的制约因素是资金投入不足,问题根源则是投融资机制不畅,缺乏一个有效的市场化机制将巨大的社会资金导入到环境保护领域。本文对如何构造一个适合中国国情的市场化投融资机制以及应采取的政策措施进行探讨。

1 我国环保产业投融资现状分析

近年来,我国环保产业投融资规模逐步扩大,在投融资模式和绿色金融创新方面积极开展了探索,取得一定进展,随着国家生态文明建设推进,我国环保产业发展迎来战略机遇期,环保产业投融资规模和机制创新将有新突破。

1.1 生态文明建设引领环保产业大发展,环保产业投融资将出现“井喷”

环保产业因具有较强的正的外部性而成为具有政策依赖性特征的产业。长期以来,由于我国环境与资源保护法律本身的缺陷和法律实施的缺失,法律在引导环保投融资和环保产业方面的潜力和作用还没有有效地发挥出来,尚不能为实现环境保护规划目标,落实环境保护规划的投融资及其他各项保障措施,提供强有力的法律保障。这些情况,在“生态文明建设”提出后,将彻底转变。

郭朝先等:中国环保产业投融资问题与机制创新

中国人口·资源与环境 2015年 第8期

2012年党的十八大报告提出把生态文明建设纳入到“五位一体”的总体布局中,大力推进生态文明建设,要求全面促进资源节约、加大自然生态系统和环境保护力度、加强生态文明制度建设,这极大地拓宽了环保产业的发展空间。2013年《中共中央关于全面深化改革若干重大问题的决定》中,开辟专章 “加快生态文明制度建设”提出建立系统完整的生态文明制度体系,实行最严格的源头保护制度、损害赔偿制度、责任追究制度,完善环境治理和生态修复制度,用制度保护生态环境,这将扫清长期以来阻碍环保产业发展的制度性障碍,对于环保产业持续健康发展产生长远的、根本的积极影响。

2014年4月24日十二届全国人大八次会议审议通过新修订的《环境保护法》,自2015年1月1日起施行。《环境保护法》是环境领域内的基础性、综合性法律。新修订的《环境保护法》在理念、制度、保障措施等方面都有重大突破和创新,将对我国全面构建环境法律法规框架产生重大推动作用。新修订的《环境保护法》在完善制度方面,注重运用市场手段和经济政策,明确提出了财政、税收、价格、生态补偿、环境保护税、环境污染责任保险、重污染企业退出激励机制,以及作为绿色信贷基础的企业环保诚信制度。新修订的《环境保护法》释放出强烈信号,企业必须加大环境投入,这些都给环保产业和环境服务企业创造了很好的商业机会。

围绕着建设生态文明、构建美丽中国,近年来国家出 台了一系列的环保政策措施,全面推进环境治理,环保产业投融资将出现爆发性增长。2014年政府工作报告重申指出,要加强生态环境保护,进一步推动实施大气、水、土壤治理“三大环保行动计划”。目前《大气污染防治行动计划》也已出台,《水污染防治行动计划》、《土壤环境保护和污染治理行动计划》即将出台,专家估计,仅这三个行动计划涉及的环保投资将会超过6万亿元。[1]

1.2 环保产业投融资快速增长,但目前处在较低水平上

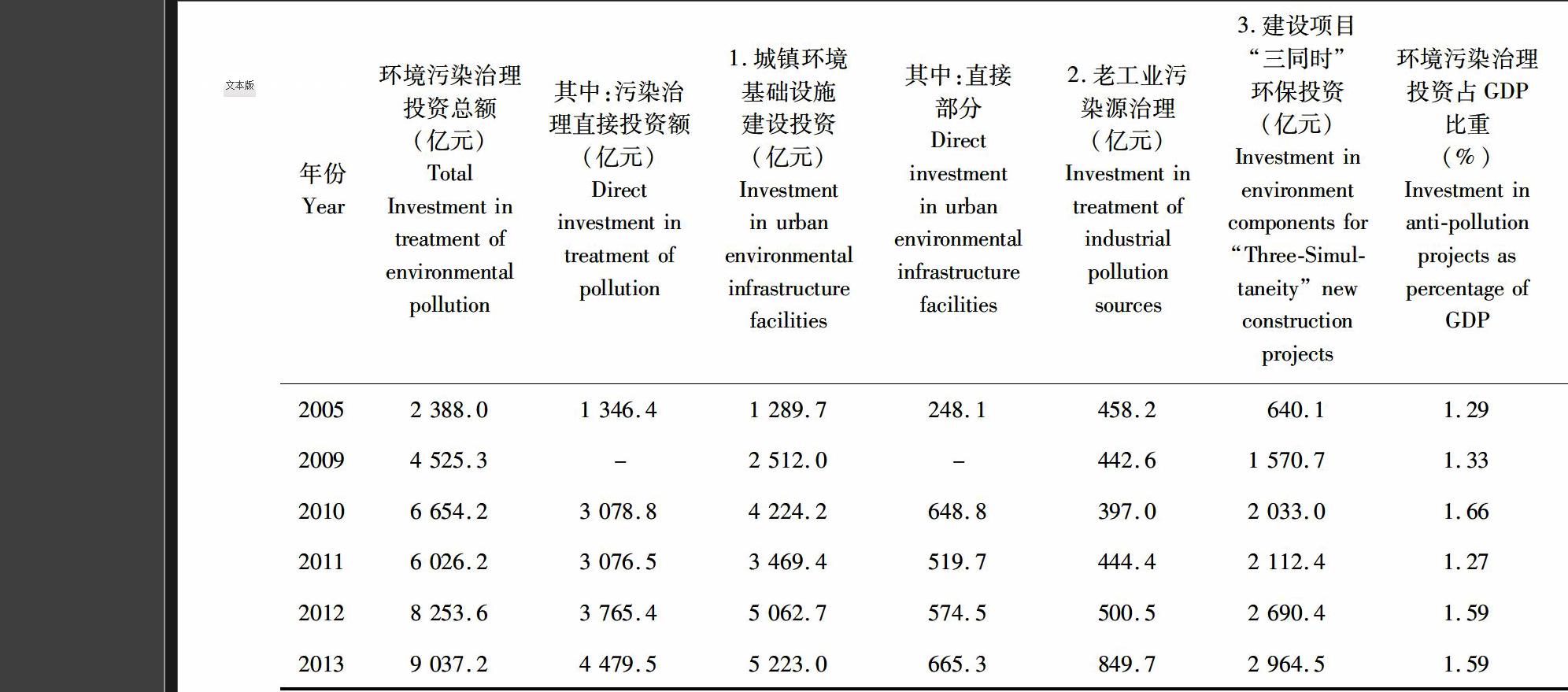

按照目前中国环保投资统计的口径,环保投资范围主要包括城市环境基础设施建设投资、老工业污染源治理投资、建设项目“三同时”环保投资3个方面。2005-2013年全国环境污染治理投资情况见表1。

2013年中国环境污染治理投资总额为9 037.2亿元,2005-2013年年均增长18.1%,但2010-2013年年均增长仅为10.7%,其中,2011年出现短暂的负增长。从环境污染治理投资占GDP比重来看,2005年为1.29%,2010年为1.66%,2012年和2013年均为1.59%,总体水平大体保持不变。从环境污染治理投资的结构来看,近年来城镇环境基础设施建设投资往往超过60%,建设项目“三同时”环保投资多数时候不及30%,工业污染源治理投资所占份额很少,均在10%以下。如果将上述三者简单归为末端(基础设施)、过程(工业)和源头治理(“三同时”)三种类型,那么很容易判断,目前我国的环境污染治理仍侧重于末端治理,而对源头和过程中的治理投资显然不足。继续延续这种投入和治理模式,效果显然是不理想的。

表1 全国环境污染治理投资额

Tab.1 Nationwide investment on environmental pollution treatment

1.3 环保产业投融资渠道增多,多元化投融资格局初步形成

目前,中国在环保投融资领域,除财政转移支付和银行贷款之外,投融资渠道不断增多,多元化投融资格局正逐步形成,增强了环保产业获取资金的可能性和可行性。中国环保产业发展投融资进入了改革发展期,公私合营PPP模式(包括BOT、BT、TOT等)、环境金融(绿色信贷、绿色证券、绿色保险等)、环保产业基金、环境产权交易等市场化融资不断涌现,并形成了一批政府与市场、财政与市场资本相结合的投融资体系。

(1)环保产业PPP模式进入推广应用阶段。随着政策的不断完善,民间资本、外资等各种社会资本开始大量进入到污水、垃圾处理、供水等领域。2014年国家提出在环保的公共基础设施建设领域大力吸引社会资本参与(PPP模式),并强化了相关政策支撑。2014年12月4日,国家发展改革委发布《关于开展政府和社会资本合作的指导意见》(发改投资[2014]2 724号),其中包含《政府和社会资本合作项目通用合同指南》。同日,财政部网站发布《政府和社会资本合作模式操作指南(试行)》,还发布了《关于政府和社会资本合作示范项目实施有关问题的通知》,确定了30个PPP示范项目,总投资规模约1 800亿元。其中污水处理、供水、环境治理等项目合计达到15个。另据不完全统计,各省已披露2015年环保PPP项目的计划投资,总额已突破1万亿元[2]。

(2)绿色信贷规模不断增大,“银政投”绿色信贷计划付诸实施。绿色贷款,一般是指银行用较优惠的利率和其他条件来支持有环保效益并同时限制有负面环境效应的贷款项目。2012年,银监会制定下发绿色信贷纲领性文件——《绿色信贷指引》,鼓励银行业金融机构大力开展绿色信贷,促进节能减排和环境保护提出了明确要求,成为中国银行业实行绿色信贷的纲领性文件。截至2014年6月末,21家主要银行机构节能环保项目和服务贷款余额4.16万亿元,占其各项贷款的6.43%。其中,工业节能节水项目余额3 470.1亿元,节能服务贷款余额349.3亿元,建筑节能及绿色建筑贷款余额565.4亿元,绿色交通运输项目贷款余额1.98万亿元。[3]2015年1月19日,银监会与国家发改委在京联合发布《能效信贷指引》,成为继发布《绿色信贷指引》之后绿色信贷发展历程又一标志性事件。能效信贷作为银行支持用能单位提高能源利用效率、降低能源消耗而提供的信贷融资方式,是绿色信贷的重点领域。目前,国家正在推动地方启动“银政投”绿色信贷计划。该计划由国家开发银行、地方政府和风险投资机构共同出资,形成资金池,面向中小环保企业提供优惠贷款,解决企业环保融资难问题。在“银政投”计划中,政府资金以无息方式注入并循环使用,大幅提高资金使用效率和效果,同时降低企业融资成本。该计划已经在海南、山东等地开展试点。

(3)绿色证券呈现一定规模。据报道,截至2014年底,沪深两市共有77家环保主营上市公司,其中,市值在200亿元以上的有8家,100亿-200亿元的有14家,100亿元以下的有55家。在22家市值100亿元以上的环保上市公司中,国有企业11家、民营企业11家,充分反映民营环保企业正越来越被资本市场接受和推崇。

(4)绿色保险从试点走向正式实施。绿色保险又称为环境污染责任保险,是基于环境污染赔偿责任的一种商业保险,以企业发生污染事故对第三者造成的损害依法应承担的赔偿责任为标的的保险。2007年,为建立环境风险管理的长效机制,应对严峻的环境风险,环境污染强制责任保险开始在全国试点实施。2013年1月,环保部和中国保监会联合发文,指导15个试点省份在涉及重金属企业、石油化工等高环境风险行业推行环境污染强制责任保险,首次提出了“强制”概念。2007年至今,投保企业已超过2.5万家次,保险公司提供的风险保障金累计超过600亿元。2014年,全国有22个省(自治区、直辖市)近5 000家企业投保环境污染责任保险,涉及重金属、石化、危险化学品、危险废物处置、医药、印染等行业[4]。

(5)环保产业基金的陆续成立,为企业提供了更多的投融资新平台。数据显示,当前已成立的以环保为主题的基金约有15只,其中指数型基金3只,主动管理的产品12只(8只为普通股票基金,4只为混合型基金),其中鹏华环保产业、银河美丽优萃、申万菱信中证环保、华宝兴业生态中国为2014年发售。另外,重庆批准设立规模为10亿元的环保产业股权投资基金[5]。

(6)环境产权交易市场建设开辟了环保产业投融资新天地。《中共中央关于全面深化改革若干重大问题的决定》指出,发展环保市场,推行节能量、碳排放权、排污权、水权4种环境产权交易。目前,我国主要开展了排污权交易和碳排放权交易试点工作。2007年以来,国务院有关部门组织江苏、浙江、湖南、湖北、河南、河北、山西、陕西、内蒙古、天津等11个省(区、市)开展排污权有偿使用和交易试点。2014年8月,国务院印发《关于进一步推进排污权有偿使用和交易试点工作的指导意见》,意见提出,到2015年底前试点地区全面完成现有排污单位排污权核定,到2017年底基本建立排污权有偿使用和交易制度。2011年底,中国确定在北京、上海、广东、天津、湖北、深圳和重庆7个省市开展碳交易试点。截至2014年10月底,全国7个试点一、二级碳排放权交易市场共纳入控排企业2 000余家,每年发放配额约12亿t,共交易配额2 896万t,成交额12.8亿元。中国是全球最大的碳卖家,据世界银行测算,中国可提供的CDM项目占到世界总需求的50%以上。截至2015年2月28日,已获得CERs(核证减排量)签发的中国CDM项目已达1 433个[6]。

2 当前环保产业投融资存在的主要问题

在肯定我国环保产业投融资规模、渠道、方式取得重要进展的同时,我们要清醒看到还存在下述问题。

2.1 环保产业投融资总体水平低,统计数据“虚化”严重

我国环保投资水平大大低于发达国家。发达国家的经验是,当一个国家的环保投资占GDP比例在1%-2%时,至多只能防止环境状况的进一步恶化;而要使环境质量发生明显的好转,则环保投资额要占到同期GDP比例的3%-5%才行。从环境污染治理投资占GDP比重来看,我国环境污染治理投资额水平总体保持不变,2005年为1.29%,2010年为1.66%,2012年和2013年均为1.59%。但是,2011年英国环保投资占GDP比重为5.28%,法国为5.27%,意大利为3.14%,日本为6.17%[7]。

从2012年起,我国开始区分“环境污染治理直接投资”。环境污染治理设施直接投资是指直接用于污染治理设施、具有直接环保效益的投资,具体包括老工业污染源、建设项目“三同时”以及城市环境基础设施投资中用于污水处理及再生利用、污泥处置和垃圾处理设施的投资。因此污染治理设施直接投资的统计口径小于环境污染治理投资总额。

从表1数据看,环境污染治理直接投资大约只有环境污染治理投资总额的一半,主要的原因是城镇环境基础设施建设投资中绝大部分并不能认定为属于直接环保投资行为。据此计算,2005-2013年我国环境污染治理直接投资占GDP比重处于低位徘徊状态,均在0.8%以下。可见,挤掉“水分”的环保投资水平更低、占GDP比重更低。

表2显示的环境污染治理投资占全社会固定资产投资比重情况。2005-2013年在全社会固定资产投资中,仅有2%左右的投资用于环境污染治理。更为严峻的是,用于前期源头污染治理的“三同时”环保投资,仅占全社会固定资产投资的0.7%左右。偏低的环保投资,不利于我国环境污染的治理,甚至不能阻止新增污染的发生,更遑论解决历史累积的环境污染欠账。

2.2 政府环境治理投入不足,中央财政比重尤其偏低

人们普遍认为,我国环保投资过度依赖政府投资。这只是问题的一个方面,并不意味着我国政府财政环保投资过度,实际上我国政府对环保投入也是不足的。鉴于环保产业投资具有很强的正外部性,因此政府财政参与投入对

表2 环境污染治理投资占全社会固定资产投资比重

Tab.2 Ratio of total pollution treatment investment to overall fixed asset investment

资料来源:根据《中国统计年鉴(2014)》、《中国环境年鉴(2014)》数据整理。

于环保项目建设、正常运转乃至产生效益,都具有十分重要的意义。

联合国环境规划署在一份文件中曾指出“公共财政机制是解决环境问题方案的一部分,每1美元的公共资金可以调动3-15美元的私有投资”。用财政资金提供激励是将环保项目的外部性内生化的主要手段之一。国际上,政府财政资金参与环境治理投入的通行做法包括:一是提供绿色贷款贴息;二是提供绿色贷款担保;三是价格补贴;四是政府采购;五是对绿色债券免税;六是财政出资建立绿色银行。[8]

表3反映了近年来我国环境保护财政支出情况。表3显示,我国用于环境保护领域的财政支出保持较快增长态势,但是环保财政支出占国家财政支出的比重始终保持在较低是水平上,一般仅为2.50%左右。一般地,政府环保投入主要体现在“211环境保护”预算科目。但有报道指出,“211环境保护”预算科目统计功能较强,资金保障功能较弱,一些地方该科目处于“有渠无水”的状况,突出表现为支出执行不到位,存在资金被挪作他用的可能。由于地方政府财政资金投入不足,部分已经建成的治污设施因运行费无法保证而处于停运或运行不足的地步。

表3还显示,在国家财政环保领域总支出中,中央占比严重偏低,2009-2013年都在3%以下。这种情况,非

表3 我国环境保护财政支出情况

Tab.3 Public expenditure on environment protection in China

资料来源:根据《中国统计年鉴(2014)》数据整理。

常不利于关系全局、跨地区环境污染的治理,不利于环保产业的发展。

2.3 绿色金融品种较少,绿色信贷程度低

总体上看,与国外的绿色金融产品与服务相比,我国处于起步阶段,绿色金融产品结构和种类都比较单一,有些产品与服务仍然缺失,目前最为常见的是商业银行绿色信贷和能效融资,而其他绿色金融产品屈指可数,目前我国还没有一款绿色债券,更没有专门的“绿色投资银行”。

银行信贷是我国金融体系的主体,占全部社会融资总量的90%以上。但是现阶段缺乏对金融机构环保投资的引导机制,制约金融机构环保投资的瓶颈仍未解决。一方面,环境保护项目往往没有经济效益,银行等信贷机构缺乏对环境保护项目支持的积极性,供给方不愿贷;另一方面,有环境保护项目信贷需求的企业,以中小型企业居多,缺乏必要的融资担保能力,很难获得银行的信贷支持,需求方贷不到。同时,由于环境保护融资平台(产品)缺乏,环境金融产品种类单一,现阶段金融和资本市场对环境治理的支持力度仍然较小。

赤道原则是国际金融机构最常用的社会和环境风险准则,目前接受赤道原则的金融机构全球共计79家,覆盖了全球80%的项目融资,但国内仅兴业银行1家属于赤道银行。2013年发布的《绿色信贷统计制度》明确了12类节能环保项目和服务的绿色信贷统计范畴,并对其形成的年节能减排能力进行统计,基于此,各银行真实的绿色信贷状况得以显现。据报道,2013年,兴业银行绿色信贷余额占全行贷款余额比重最高,为13.1%,其他银行占比都在个位数水平上,工商银行占比为6%,建设银行为5.6%,中国银行为3.4%,招商银行为5.2%,浦发银行为8.6%,平安银行占比仅为1.3%9]。

2.4 社会化环保投融资机制不健全,投资回报难保障

现阶段社会化资金进入环境污染治理领域,主要集中在通过各种“公私合营”(PPP)形式进入污水处理厂等环境基础设施的建设和运营领域。即使是社会化投资较多的污水处理设施领域,其市场化程度也是不够的。全国工商联环境服务业商会提供的数据显示,目前内地城镇污水处理设施的社会化运营比例已达到50%左右,但工业污染治理的社会化运营比例只有5%左右,而工业污染已占到总污染的70%以上。

当前,环保产业投融资缺口大,究其原因是由于市场化机制尚未形成,社会资金难以获得必要投资回报,阻碍了社会资金的进入。一是有关法律法规体系不完善、环境执法力度偏弱,企业违法成本低,使得企业宁可被政府罚款也不愿加大环保投资购置设备治理污染。二是以行政审批为主要特征的传统投资机制没有根本改变,市场对资源配置的基础性作用也没有得到充分发挥。三是价格体系不完善,价格与价值是脱离的,价格由政府物价部门核准,不以价值为基准,不合理的价格机制抑制了社会资金的流入。四是现有的企业上市融资、地方政府债券、企业债券等能够用于环保融资的政策都还不够完善,制约了社会资金进入环境保护领域。

3 创新环保产业投融资机制及对策建议

我国环保产业投融资领域存在的问题可以概括为总量不足、结构不合理、渠道单一、效益低下、机制不活,最为关键的是机制不活,其他问题是由机制不活产生的。当前,我国一方面对环境污染的治理存在巨大需求,需要大量的资金投入;另一方面,我国又存在大量的社会资金,需要寻找投资出路。因此,解决环保产业投融资问题的根本出路需要设计一个良好的制度,吸引社会资金的大量进入,并提高资金的使用效率。

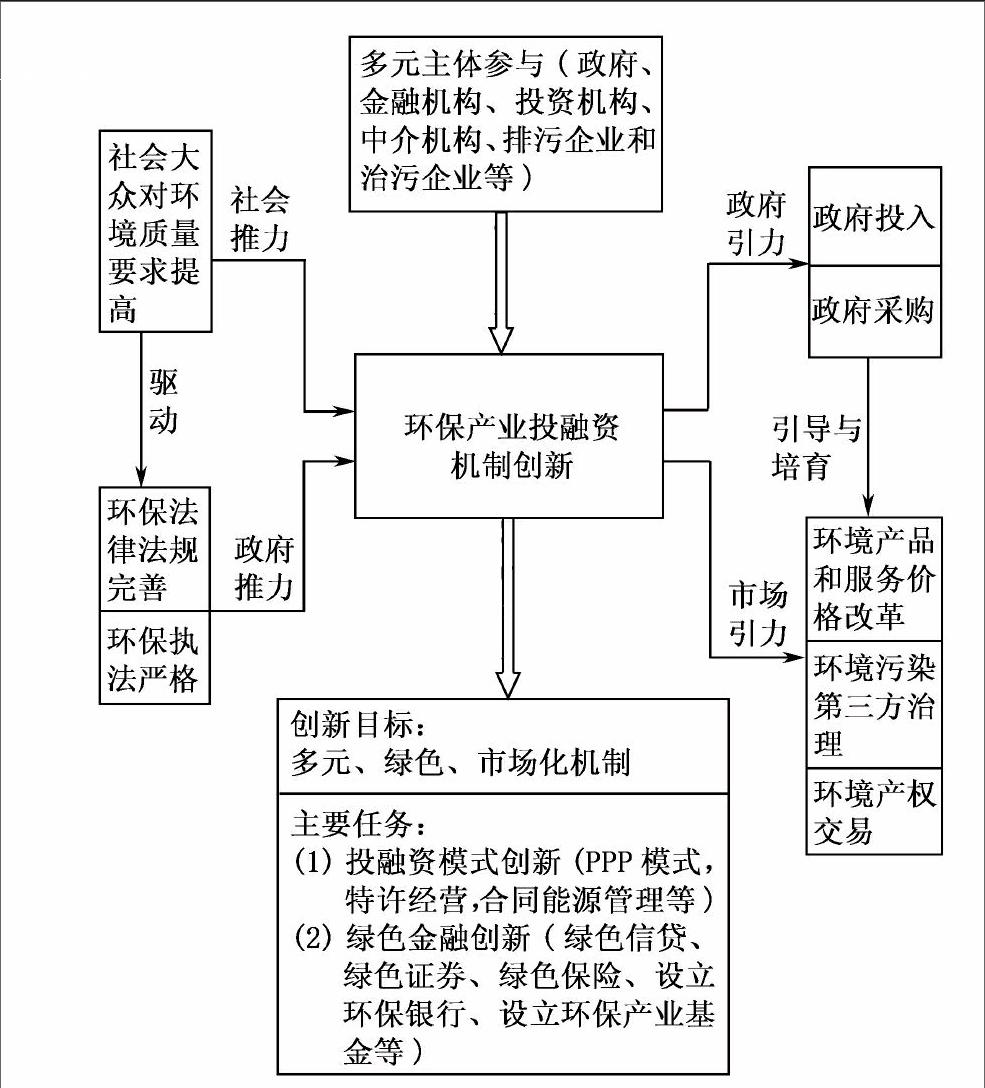

2013年《中共中央关于全面深化改革若干重大问题的决定》提出了使市场在资源配置中起决定性作用,建立吸引社会资本投入生态环境保护的市场化机制等改革要求。针对我国当前环保产业投融资领域存在的突出问题,环保产业投融资机制创新最终目标应是,形成一个多元、绿色、市场化投融资机制,从而为绿色投资提供足够的市场激励,为环保产业发展提供足够的资金支持。其中,多元包括多样化的投融资主体、多样化的投融资模式和多样化的绿色金融产品。多样化的投融资主体包括政府(各级政府和政府相关部门)、投资机构(银行、证券公司和保险公司等)、投资机构(资产管理公司、融资租赁公司、投资基金公司等)、中介机构(技术交易所、评估机构、检测机构等)、企业(排污企业和治污企业)等。图1显示创新我国环保产业投融资机制的基本思路。

图1 中国环保产业投融资机制创新

Fig.1 Innovation of investment and financing mechanism

of China environmental protection

图1显示,环保产业投融资机制创新是“推力”和“引力”两种力量作用下形成的。其中,“推力”包括社会推力和政府推力,“引力”包括政府引力和市场引力。广大人民群众对环境质量要求日益提高是驱动环保产业投融资机制创新的社会力量,这种社会力量一方面会直接推动环保投融资机制创新,另一方面,通过驱动政府通过制定更为完善的环保法律法规和更加严格的环保执法,来推动环保产业投融资机制创新。与此同时,政府还是引导环保投融资机制创新的引导力量,这体现在政府对环保事业的资金投入(包括财政贴息、补助、奖励和税收减免等)和政府采购方面,不但如此,政府还通过引导和培育环保市场来引导环保产业投融资机制创新。当然,市场力量是引致环保产业投融资机制创新的决定性力量。“市场引力”来自于环保市场的空间拓展,以及有效率的环保市场所能给予相关参与者为治理污染和保护环境产生正的经济效益,具体包括改革环保产品和服务价格、形成环境污染第三方治理市场和环境产权交易市场。可见,创新环保产业投融资机制的核心是处理好政府和市场的关系。

当前,环保产业投融资机制创新的主要任务包括投融资模式创新和绿色金融创新两大方面。环保产业投融资模式创新主要是指各种政府和社会资本合作(PPP)模式,如建设-运营-移交(BOT)、建设-拥有-运营(BOO)、建设-拥有-运营-移交(BOOT)、移交-经营-移交(TOT)等,还包括其他形式的特许经营模式,以及合同能源管理等。绿色金融创新要求银行、金融服务供应商、资产管理部门、保险公司等机构引导资本进入环境友好型投资项目,项目融资过程中注重环境风险的测评,政府在制定投融资政策时,应充分考虑投融资的各个环节、各个主体,注重投融资政策的绿色效果。绿色金融创新成果包括绿色信贷、绿色证券、绿色保险、设立环保银行、设立环保产业基金等。需要注意的是,推动环保产业投融资机制创新完成的两大任务的前提是政府作用的“更好”发挥,和一个有效率环保市场的“形成”、“拓展”和“开放”。

总之,环保产业投融资机制创新是一个系统工程,需要全社会力量共同参与,尤其是政府和市场合理定位和相互协调,需要在很多领域推进改革,才能最终形成一个理想的多元、绿色、市场化投融资机制。为此,提出如下对策建议。

3.1 转变政府职能,营造促进环保产业发展的政策环境

与普通竞争性行业不同,环保产业属于典型的政策法规驱动型产业,构筑完善的政策法规支撑体系,为环保产业的发展创造公平竞争的市场环境,是环保产业发展的必要条件。针对产业发展的薄弱环节和瓶颈制约,需要发挥政府规划引导、政策激励和调控的作用。当前重点任务包括三项:一是推动资源环境领域价格和税费改革,要形成合理的项目回报机制。比如,脱硫电价、城镇污水、污泥处理费、垃圾处理费等。二是强化节能减排目标责任制,实行问责制,形成促进环保产业发展的倒逼机制。三是切实加强环境监管,尤其是坚决克服环境保护领域的地方保护主义,从而催生对环保设备、产品和服务的更多市场需求。

3.2 加大政府环保投入力度,提高政府投入引导能力

当前,虽然我国对各地区、各行业污染物排放强度下降有明确要求,但对政府环保投入并没有明确要求。政府应该象重视教育、科技投入那样,明确加大环保投入,比如,明确提出“两个不低于”的环保投入目标要求:各级政府环保投入增速不低于当年GDP增速,增量不低于上年。鉴于中央政府环保投入比重过于偏低的现实,根据事权与财权匹配原则,适当加大中央环境保护投入力度,优化政府内环保资金投入结构。在明确环保投入力度的同时,政府应研究确定环境保护投资的统计口径,建立环境保护投融资效益评估体系,防止环保投资的“虚化”和“盲投”。

改进政府环保投入方式,提高政府投入对社会资金投入的引导能力。今后,政府环保投入应更多采用下述形式:政府采购环境服务,给予治污企业尤其是第三方治理的企业贷款贴息、融资担保、补贴奖励等,对金融机构、风险投资公司等环保投入予以风险与收益补偿,以拓展环保市场,吸引更多社会资本参与环保投入。

3.3 大力发展环保市场,推行环境污染第三方治理

落实《中共中央关于全面深化改革若干重大问题决定》,大力发展环保市场,推行节能量、碳排放权、排污权、水权交易制度,建立吸引社会资本投入生态环境的市场化机制,推行环境污染第三方治理。推进环境污染第三方治理,有利于利用市场化机制解决我国环保问题,有利于遏制我国生态环境日益恶化的趋势。

环境污染第三方治理最显著的两个特征是:一是专业的公司做专业的事情,改变过去企业自行治污不够专业的问题;二是变“谁污染谁治理”为“谁污染谁付费”,企业产生污染之后不一定由其做处理,但是要承担费用,交给第三方专业的公司来做处理。由此,带来两方面的好处:一是提高治污效率、降低环境风险,专业化提高治污效率和效果;二是增强政府的环保执法效能,政府将执法重点从点多面广的排污企业转到数量有限的专业环保企业。

做好第三方治理,政府应把原来“运动员”、“教练员”的角色交还给市场,甚至可以把部分“裁判员”的权利让渡给公众。政府还要制定好规则,及时弥补市场缺陷,做好引导、服务和监督工作。在放权的同时,政府还应在第三方治理市场失灵的地方有所作为。要研究实施第三方治理企业优惠税收政策。完善第三方治理主体的社会评价体系,发挥行业协会、社会组织等平台的作用,逐步在行业内建立基于项目业绩的信用评价体系,包括行业“黑名单”及“推荐名单”的诚信体系等,形成全国第三方服务企业数据库。

3.4 大力推行PPP投融资模式,提高模式适配性

PPP模式即PublicPrivatePartnership,是指政府与私人组织之间,为了提供某种公共物品和服务,以特许权协议为基础,彼此之间形成一种伙伴式的合作关系,并通过签署合同来明确双方的权利和义务,以确保合作的顺利完成,最终使合作各方达到比预期单独行动更为有利的结果。在PPP模式下,政府和私人企业就环境基础设施建设和运营签订长期稳定的合约,以引入私人企业的投资和经营方式,从而增加环保服务规模和提高环保服务质量。

顺利推进PPP投融资模式运作,深化政府和社会资本合作需要转变政府职能,政府从公共产品的直接“提供者”转变为社会资本的“合作者”以及PPP项目的“监管者”。PPP模式运行的关键是合理设计合同,按照风险收益对等原则,在政府和社会资本间合理分配项目风险。原则上,项目的建设、运营风险由社会资本承担,法律、政策调整风险由政府承担,自然灾害等不可抗力风险由双方共同承担。

在操作模式选择上,对于具有明确的收费基础,并且经营收费能够完全覆盖投资成本的项目,可通过政府授予特许经营权,采用建设-运营-移交(BOT)、建设-拥有-运营-移交(BOOT)等模式推进。对于经营收费不足以覆盖投资成本、需政府补贴部分资金或资源的项目,可通过政府授予特许经营权附加部分补贴或直接投资参股等措施,采用建设-运营-移交(BOT)、建设-拥有-运营(BOO)等模式推进。对于缺乏“使用者付费”基础、主要依靠“政府付费”回收投资成本的项目,可通过政府购买服务,采用建设-拥有-运营(BOO)、委托运营等市场化模式推进。

3.5 不断推进绿色金融创新,丰富环保产业投融资工具

结合我国环境金融发展现状与环境保护需求,现阶段,我国发展环境金融的领域应是全方位的,包括绿色信贷、绿色证券、环境污染责任保险、环境产权交易(包括节能量、碳排放权、排污权、水权交易)、资产证券化、环境保护基金、融资担保、融资租赁,设立专门投资环保领域的绿色银行,设立环保产业基金,以及发行环保彩票等。相关政府监管部门对这些绿色金融创新应持鼓励支持态度,对金融产品创新可能出现的失败和风险采取宽容态度,在制度设计上结合中国国情,借鉴国际上一些成功做法,制定相关优惠政策。

(编辑:王爱萍)

参考文献(References)

[1]李静.专家:水土大气治污投资将超6万亿[N].经济参考报,2014-12-29(3).[Li Jing. Expert: Investment in Treatment of Atmospheric, Soil and Water Pollution Will Reach More Than 6 Trillion Yuan [N]. Economic Information Daily, 2014-12-29(3).]

[2]江旋.环保:披露PPP项目总额已突破1万亿[OL]. [2015-2-15]. http://www.yicai.com/news/2015/02/4576318.html.[Jiang Xuan. Environment Protection: Announce That Total Investment of PPP has Break 100 million yuan [OL]. [2015-2-15]. http://www.yicai.com/news/2015/02/4576318.html.]

[3]毛宇舟.银监会发文力挺绿色信贷,上市银行披露语焉不详[N].证券日报,2015-2-17(B2).[Mao Yuzhou. China Banking Regulatory Commission Issued to Support Green Credit, But the Listed Banks Thought That It Should Contain More Details[N].Securities Daily, 2015-2-17(B2).]

[4]冷翠华.环责险现状:22个省市5000家企业处于保障期[N].证券日报,2015-3-5(B2).[Leng Cuihua. Current Situation of Environmental Liability Insurance: 5000 Companies in 22 Provinces Are in the Guarantee Period[N]. Securities Daily, 2015-3-5(B2).]

[5]刘庆华.错过了涨停的环保股 借道15只主题基金来补救[N].金融投资报,2015-3-4(7).[ Liu Qinghua. Missed the Chance of Environment Protection Stocks Limitup, Try the 15 Thematic Funds to Remedy[N]. 2015-3-4(7).]

[6]中国清洁发展机制网[EB/OL].[2015-3-20].http://cdm.ccchina.gov.cn.[Clean Development Mechanism in China[EB/OL]. [2015-3-20]. http://cdm.ccchina.gov.cn.]

[7]联合国数据库[DB/OL].http://data.un.org.[United Nations Comtrade Database [DB/OL]. http://data.un.org.]

[8]马骏,施娱.绿色金融政策和在中国的运用[J].新金融评论,2014,(2):79-107.[Ma Jun, Shi Yu. Green Finance Policy and Its Applications in China[J]. China Finance Review, 2014,(2):79-107.]

[9]毛宇舟.上市银行绿色信贷摸底:监管口径下规模占比多为个位数[N].证券日报,2014-5-6(B1).[Mao Yuzhou. Survey on Listed Banks Green Credit Thoroughly: Under the Supervision, the Majorities Scale Share Less Than 10% [N]. Securities Daily, 2014-5-6(B1).]

Investment and Financing on Chinas Environmental Protection

Industry: Problems and Solutions

GUO Chaoxian1 LIU Yanhong2 YANG Xiaoyan1,2 WANG Hongxia2

(1.Institute of Industrial Economics, Chinese Academy of Social Sciences, Beijing 100836,China;

2.Graduate School of Chinese Academy of Social Sciences, Beijing 102488,China)

Abstract

The increasing severe environmental problems facing China nowadays calls for a bigger role to play by the environmental protection industry. The state strategy to promoting ecological progress provides a great chance for the blossoming of environmental protection industry. Lack of investment, however, constitutes the key barrier for its development. Although a diversified environmental protection industry and a socialized investment and financing structure emerge, problems such as insufficiency of investment funds, unbalanced structure, too narrow channels, low efficiency, and rigidity of mechanisms exist, and the rigid mechanisms are the root of all other problems. On the one hand, the country faces mountainous tasks of pollution abatement, which requires huge investments; on the other hand, a great amount of social funds are looking for chances to invest and make profits. The key lies in a welldesigned mechanism which can attract those social capitals with the efficient usage. This paper argues that the innovation aiming at a diversified, green and marketoriented

investment and financing mechanism is necessary in order to provide market stimulus for green investment and sufficient funds for the development of environmental protection industry. This innovation is most possible to succeed under the joint of a driving and pulling force. The driving force comes from the society and the government, while the pulling force comes from the government and market. The key is to well manage the relationship of government and market, and the main tasks cover the innovation on investment and financing modes and on green finance as well. The paper puts forward some policy suggestions, including creating a policy environment conducive to the environmental protection development, increasing government investment and its piloting capacity, promoting the role of market in pollution abatement, expanding the application of PPP modes and diversifing the investment and financing instruments.

Key words environmental protection industry; investment and financing; mechanism

猜你喜欢

商业经济研究(2016年23期)2017-01-10

中国管理信息化(2016年21期)2016-12-27

科教导刊·电子版(2016年30期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

商情(2016年42期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

现代经济信息(2016年27期)2016-12-16

对外经贸(2016年9期)2016-12-13

现代营销·学苑版(2016年10期)2016-12-12

中国记者(2016年9期)2016-12-05