中国有关环境税费的污染减排效应实证研究

2015-08-08 19:00李建军刘元生

中国人口·资源与环境 2015年8期

李建军++刘元生

摘要 在经典环境库兹涅兹模型基础上,构建包括环境相关税费在内的面板数据模型,以工业“三废”为例,实证分析了我国有关环境税费的污染减排效应。利用2001-2013年省际面板数据研究发现,除企业所得税的征收减少了工业废水排放、消费税的征收减少工业废气排放、增值税的征收会减少工业固体废弃物排放量外,各税种并未有效起到减少工业“三废”排放量的作用,甚至是相反;排污费的征收没有减少工业“三废”排放,相反还引起了工业“三废”排放量的增加。分时期的研究结果显示,相对于2001-2007年而言,无论从工业企业税收总体来看,还是分税种来看,2008年后环境相关税收的污染减排效应整体上都有一定改善,近年的税制改革很大程度上改变了我国税收污染减排的功能失效,但整体而言,我国税收的污染减排效应还不明显;与2008年之前相比,排污费的征收引起了工业“三废”排放量的增加。为促进节能减排和环境保护,应改革完善环境相关税收制度;同时,规范政府行为、改善公共服务供给,为企业发展提供良好的外部条件和营商环境;并强化环境规制和问责。

关键词 环境税收;排污费;工业“三废”;“双重红利”

中图分类号 F812.4 文献标识码 A 文章编号 1002-2104(2015)08-0084-08 doi:103969/jissn1002-2104201508011

环境是人类赖以生存的基础,改革开放以来,我国经济长期持续增长、居民收入持续提高,但与此同时,污染日益严重、自然环境急剧恶化、资源过度开发和大量消耗,经济增长和环境的矛盾日益突出,这不仅制约着经济的可持续增长,也制约和损害着经济增长的根本目标——人民福祉的提升。为降低污染、实现环境友好和可持续发展,需综合利用行政、经济、法律等多种手段的调节作用。税收作为重要的资源配置工具,是促进污染减少、环境保护的重要政策工具。十八届三中全会《决定》指出“调整消费税征收范围、环节、税率,把高耗能、高污染产品及部分高档消费品纳入征收范围”、“加快资源税改革,推动环境保护费改税”,这表明我国今后将更加注重运用税收来促进减排节能与环境保护。我国税制中有大量体现环境保护、节能减排政策导向的相关税收政策,如消费税、资源税、企业所得税、增值税等。这些税收政策是否发挥了减少污染、保护环境的作用,中国的税收“绿”吗?认识该问题,对于优化我国环境税收体系,绿化我国税制,促进环境保护、减少污染,实现经济社会长期可持续发展、人与自然的和谐具有重要价值。

1 文献综述

福利经济学创始人庇古(Pigou)[1]最早提出根据污染所造成的危害程度对排污者征税,用税收来弥补排污生产的私人成本和社会成本之间差距的税收治污思想,也即“庇古税”和“污染者付费” (Polluter Pays)思想。20世纪中期以后,随着全球生态环境的不断恶化,环境保护税问题逐步成为西方各国公共经济学以及资源与环境经济学的研究热点。有关环境税收的研究中最为著名的是环境税的“双重红利(double dividend)”理论。该思想最早由Tullock[2]提出,其基本内涵是,环境税的开征不仅能够有效抑制污染,改善生态环境质量、保护环境;而且可以降低现存税制对资本、劳动产生的扭曲作用,从而有利于社会就业、经济持续增长等。也即是获得环境改善(第一重红利)及税制对劳动、资本造成的扭曲性减小(第二重红利)的双重红利[3-4]。

从20世纪90年代起,“双重红利”理论引发了经济学家的广泛讨论。一些研究支持环境税环境保护红利和效率红利,双重红利的存在。Goulder[5]和Bovenberg[6]研究认为环境税可获得降低污染外部性的“环境红利”及其收入用以减少现有税收扭曲产生的“效率红利”。Goulder[5]将“双重红利”分为强式双重红利假说和弱式双重红利假说。强式双重红利假说认为环境税通过替代其他税收,旨在促进外部成本内部化,不但有改善环境的效应,还有提高税收的整体效率。Bye[7]分析了二氧化碳对小型开放经济的效应,肯定了强式双重红利在长期中是存在的。Benton和Jacobsen[8]运用CGE 模型对强式双重红利的存在性进行的实证研究同样支持双重红利的存在。Wiepke Wissema和Rob Dellink[9]使用CGE 模型来模拟爱尔兰用于削减二氧化碳排放的能源税的施行情况,研究发现碳税相对于统一的能源税能够减少更多的排放。Glomm,Kawaguchi 和Sepulveda[10]运用一个标准的动态一般均衡模型对美国进行实证研究后发现,提高汽油税率并同时为所得税减税会产生双重红利,一方面改善了环境质量,即获得了环境红利,另一方面汽油税改革拉动了消费,获得了效率红利。

李建军等:中国有关环境税费的污染减排效应实证研究

中国人口·资源与环境 2015年 第8期

另外也有不少研究对环境税收“双重红利”产生了质疑[11-16]。

在国内,有关税收与环境的研究主要集中于:国外环境税收政策的借鉴[17-19]、我国环境税收改革设计[20-23],也有一些文献对环境税的经济效应进行了研究。李洪心和付伯颖[24]运用CGE模型模拟分析了环境税改革对生产、消费和政府收入产生的影响。司言武[25]用一般均衡方法分析环境税“双重红利”存在的理论假设条件。沈田华等[26]研究认为环境税的实施在中长期内会产生“技术革新效应”,进而扩大环境税的整体经济福利效应。Li & Zhou[27]认为在财政分权过程中,地方官员强烈的晋升激励引起税收竞争,使税收不仅没有有效解决环境外部性问题,反而加剧了环境的恶化。崔亚飞和刘小川[28]的实证研究认为,地方政府在税收竞争中采取对外部性和治理成本高的污染放松治理,而加强对外部性和治理成本低的污染的治理,地方政府税收或可支配财力增加有助于污染治理。

应该看到,科学评估现行税收体系的环境效应,弄清不同环境税收的特征和作用效果,是进一步优化和绿化税制的起点和基础性工作。由于工业“三废”排放及污染是环境污染的主要组成部分,同时目前我国税收主要是以企业为纳税人,为此,我们以工业“三废”为例,实证考察我国税收的污染减排效应,检验我国税收是否存在“双重红利”的第一重红利,也即“环境改善红利”,并分析我国税收影响环境的内在原因,从而为我国税收的“绿化”提供经验依据。下文结构安排为:第二部分为我国现行环境相关税收政策的梳理和工业“三废”排放情况,第三部分为模型设定与变量说明,第四部分是实证结果分析,最后是结论和政策建议。

2 我国环境税收及工业“三废”排放的特征

根据OECD的定义,环境税是以对环境具有一定负面影响的事物的实物单位(或替代物)作为税基的税种。狭义的环境税是以环境保护为基本目的,对破坏环境、产生污染的行为课征的特别或独立税种,如碳税、二氧化硫税、水污染税等。广义的环境税,也称绿色税收(Green Tax)是以促进环境保护、资源合理利用,抑制破坏环境的生产和消费为重要目标,一方面对污染环境、资源消耗和非绿色生产和消费的单位和个人征收的一种税收,另一方面对保护环境、节约资源和进行绿色生产和消费的单位和个人实现税收优惠政策[29-31],广义的环境税或绿色税收包括税收设计中不同程度(整体、局部、个别条款)体现环境保护、降低污染、资源节约政策导向的各个税种及相关税收特别措施,它体现了污染者付税,使环境污染成本内部化,以及对环境友好型生产和消费的税收支持,通过税收再分配工具来促进环境保护、节能减排、绿色发展。

我国虽然没有开征独立的环境税,但在税制体系中却有大量具有环境保护、资源节约、减少污染政策导向的税种和相关政策规定。如增值税、企业所得税、消费税、资源税、车船税等税种的相关规定。除此之外,我国对直接排放污水、废气、固体废物及危险废物、噪声超标的单位征收排污费,其征收的强制性、法定性、个体无直接报偿性,且所征收资金专门用于环境保护,具有明显的税收特征,是我国典型的“庇古税”和环境税。

表1列示了我国现行环境税收的相关规定,分析现行环境相关税收政策法规可知,我国环境税收设计主要从激励和限制两个方式来促进环境保护的。一种方式是,对节能减排、资源节约的企业、商品和行为,给予税收优惠待遇,如增值税、消费税、企业所得税等税收制度中的低税率、减免税等有关措施;另一种方式是对污染或危害环境的企业、商品和行为课征更多的税费,且污染越大、环境危害度越强税负越高,寓禁于征,如消费税、资源税、排污费等。从环境直接相关税费征收情况来看,2001年我国征收资源税67.1亿,2013年达1 005.65亿,年均增长25.3%,特别是近两年随着资源税从价计征改革,资源税收入有大幅增长。2001年排污费征收62.17亿,2013年征收204.8亿,年均增长约10.44%。资源税和排污费的征收规模增长迅速,但相对于我国资源开采使用量和工业生产规模以及我国资源消耗、环境污染的现实而言,我国

表1 我国现行环境税收概览

Tab.1 Overview of Chinas current environmental taxation

税种

Tax

环境相关规定说明

Environmentrelated instructions

增值税

1.鼓励废旧物资回收再利用的减免税;

2.鼓励资源综合利用的减免优惠;

3.鼓励发展环保节能项目的减免税;

4.鼓励使用清洁能源及生产环保产品的优惠规定(具体参见财税[2001]97号、财税[2001]198号、财税[2008]38号、财税[2008]156号、财税[2008]157号、财关税[2010]50号、财税[2010]110号、财税[2011]115号等相关文件规定)。

消费税

1. 对生产和消费具有显著环境污染性的特定商品征收消费税,如烟、鞭炮及焰火、摩托车和小汽车、涂料和电池、成品油、木制一次性筷子和实木地板等;

2.摩托车和小汽车的消费税根据排气量从小到大,适用从低到高的税率;

3. 自2004年7月1日起,对企业生产销售达到相当于欧洲Ⅲ排放标准的小汽车减征30%的消费税。

企业

所得税

1.对从事符合条件的环境保护、节能节水项目的所得税实施“三免三减半”优惠,且购置使用于这些项目的专用设备,其投资额的10%可以抵免应纳税额(财税[2010]110号、财税[2008]48号);

2.对企业综合利用资源,生产符合国家产业政策规定产品取得的收入,减按90%计入收入总额(国税函[2009]185号);

3. 国家对重点扶持的高新技术企业,按15%的税率减征企业所得税(《企业所得税法》);企业研发费用可以实行50%的加计扣除(国税发[2008]116号);

4.对符合条件的节能服务公司实施能源管理项目,实施“三免三减半”政策(财税[2010]110号)。

资源税

对开采应税矿产品和生产盐,实行差别税率的资源税;促进资源合理开采利用。

排污费

对污水排污费、废气排污费、固体废物及危险废物排污费、噪声超标征收排污费;

其他税

耕地占用税、车船税、车辆购置税等,也具有一定的环保特征。

注:资料为作者根据相关法律法规梳理整理。

资源税、排污费等征收绝对规模并不大。从工业“三废”排放量看,2001-2013年,我国工业废水排放量从202.5×108 t,增加到209.84×108 t,增长了4%,在2007年排放量达到最大后,近年整体呈下降趋势;工业废气排放量从1 608.49×1010m3,增加到6 693.61×1010m3,年均增长12.6%;工业固体废弃物产生量从8.882×108 t,增加到33.086×108 t,年均增长11.5%(如表2所示)。三种不同的工业污染物排放呈现出不同的变化特征,税收及收费对不同类型工业污染物的排放影响如何,是否以及多大程度上发挥了税收及收费的调节作用,下文将进行实证分析。

表2 2001-2013年我国资源税、排污费征收额

及工业“三废”排放、能源消耗强度

Tab.2 Resource tax, pollutant charge and industrial

‘three wastes emissions in China in 2001-2013

3 模型、变量与方法

Grossman和Krueger[32-33]基于收入库兹涅兹倒U形假说,提出的著名的环境库兹涅兹曲线(Environmental Kuznets Curve, EKC)假说,认为环境污染与经济发展存在倒U形关系。关于环境库兹涅兹曲线在理论和经验上并未达成共识,针对EKC的争议一些研究者对相关文献进行了统计和元分析,研究揭示了在多样的环境指标、数据、模型和方法下产生的多样化的研究结果[34-35]。一般而言,环境库兹涅兹曲线实证模型更多被表示为如下形式:

Y=C+β1X+β2X2+u(1)

这里Y为环境污染变量,X为经济发展水平变量。为检验环境税费的污染减排效应,在式(1)的基础上,以工业“三废”排放量为因变量,将环境相关税收变量为主要观测的自变量,建立回归模型:

lpolit=C+β1lipit+β2lip2it+TAXit×γ+εit(2)

式中:lpolit是考察的污染变量,包括工业废水排放量、工业废气排放量和工业固体废弃物排放量;TAXit是一组环境税收变量,主要有工业企业税收(lit)、增值税(lvat)、消费税(lct)、工业企业所得税(licit)、资源税(lrt)和排污费(lpdf);lipit和lip2it分别为工业企业产值及其平方项,C是常数项,ε为随机误差项,γ和β为变量的待估计系数。

本文样本为2001-2013年30省(自治区、直辖市,不含港澳台和西藏)样本数据,原始数据来自《中国统计年鉴》、《中国税务年鉴》、《中国环境年鉴》相关各期。为增强数据的稳定性和减小可能存在的异方差性,将所有变量都取自然对数;对于本文主要考察的税收相关变量,考虑到企业对环境相关税费的反应有个过程,税收及收费作用于污染排放可能存在时滞,同时消除税收和污染可能存在的双向关系而可能存在的内生性问题,采用简便的处理办法[36-37],在实证分析中将税收及排污费变量都取滞后一期后纳入模型。本文模型为面板数据模型,在回归分析中,我们先利用wald F 检验来对混合效应模型和固定效应模型进行选择,若固定效应模型优于混合效应模型,再使用 Hausman 检验来对随机效应模型和固定效应模型进行取舍。

4 实证结果

4.1 总体回归

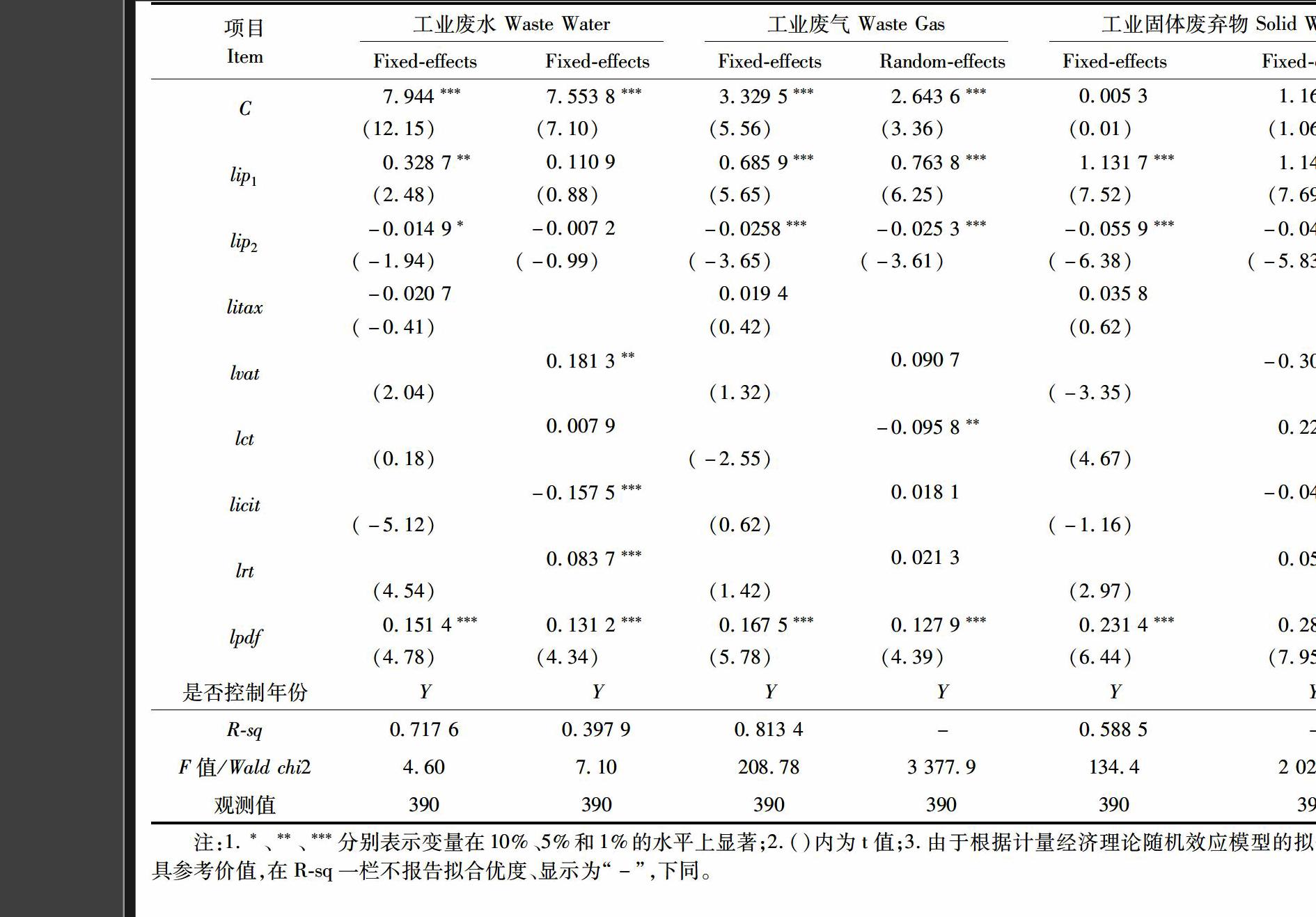

表3报告了基于全样本数据环境相关税费对工业废水、工业废气和工业固体废弃物排放量影响的检验结果。从回归结果看,环境库兹涅兹倒U形假说在工业废气和工业固体废弃物两污染物的排放中存在,工业废水排放不存在环境库兹涅兹假说。

就本文最为关注税收和收费相关变量来看,对于工业废水排放,工业企业税收变量系数为负,但在统计上不显著,说明总体而言税收并未起到减少工业企业废水排放的作用。分税种来看,增值税、资源税变量显著为正,企业所得税变量系数显著为负,消费税变量系数为正、但不显著,这意味着企业所得税的征收使工业废水排放量减少,而增值税和资源税的征收不仅没有促使工业废水排放减少、反而引起工业废水排放的增多;消费税对工业废水排放的影响不显著。排污费变量系数显著为正,说明对污水排放征收排污费并没有减少污水排放,相反却引起工业企业污水排放量增加。

对于工业废气的排放,工业企业税收变量系数为负,也没有通过检验,说明税收对工业废气排放没有显著影响。增值税、企业所得税和资源税三个变量的系数为正,但在统计上不显著,消费税变量系数显著为负,这表明除征收消费税减少了工业废气排放外,其他主要税种没有起到工业废气减排的作用。排污费在两模型中系数都显著

表3 回归结果

Tab.3 Regression results

为正,这意味着增加排污费征收不仅不会减少废气排放,反而会引起工业企业废气排放的增加。

对于工业固体废弃物,工业企业税收系数为正,但在统计上不显著。增值税和企业所得税变量系数为负,但仅有增值税通过显著性检验,表明增值税的征收减少了工业固体废弃物排放量,企业所得税的征收对工业固体废弃物的产生量影响不显著。资源税和消费税两变量系数显著为正,表明两项税收的增加都会引起工业固定废弃物数量的增加。排污费变量系数显著为正,排污费征收的增加,将会引起工业固体废弃物产生量增加。

整体上看,除企业所得税的征收减少了工业废水排放、消费税的征收减少工业废气排放、增值税的征收会减少工业固体废弃物排放量外,各税种并未有效起到减少工业“三废”排放量的作用,甚至是相反;工业企业税收总体上并没有起到减少工业“三废”污染物排放的作用。其中内在的逻辑在于:①在现行的增值税和企业所得税中,虽有对资源综合利用、废旧物资回收利用、环境保护项目的诸多税收优惠措施,但现有税收激励措施主要是对污染排放之后的再利用、再处理行为,以及专门从事环保活动、高技术处理污染的企业的优惠措施,这些不会促使企业直接减少三废等污染物排放,且适用这些税收优惠政策的企业非常有限;②由于采取设备、技术和生产方式更新来降低“三废”排放量需要巨大投入且也有较高运行成本,在我国企业整体技术水平不高、生产粗放,企业间竞争激烈,企业盈利能力较弱、生命周期相对较短的现实情况下,对企业征收的各项税收更多的表现为增加了企业的负担、减少了企业收益,为维持生存、取得经济利益,采取外延扩张方式扩大生产便是企业的理性选择,这使得现行税收并未有效发挥减少污染、环境保护的作用。

排污费的征收没有促使工业“三废”排放的减少,相反还引起了工业“三废”排放量的增加。可能的原因在于,虽然排污费的征收目的是让“污染者付费”增加企业污染的成本,从而促使其改变生产内容和方式、减少污染物排放,但是由于我国排污费征收标准比较低,相对于治污和减少排放的成本、缴纳排污费的成本更低,选择“交钱排污”成为企业的理性选择,同时为了补偿缴纳排污费减少的净收益、实现预期收益,企业会继续采取粗放生产方式扩大生产,从而使污染排放量增加;另一方面我国排污费的具体征收工作还不够规范和严格、征收率比较低,排污费征收规模相对还较小,还不能起到寓禁于征的作用。

4.2 分时期回归

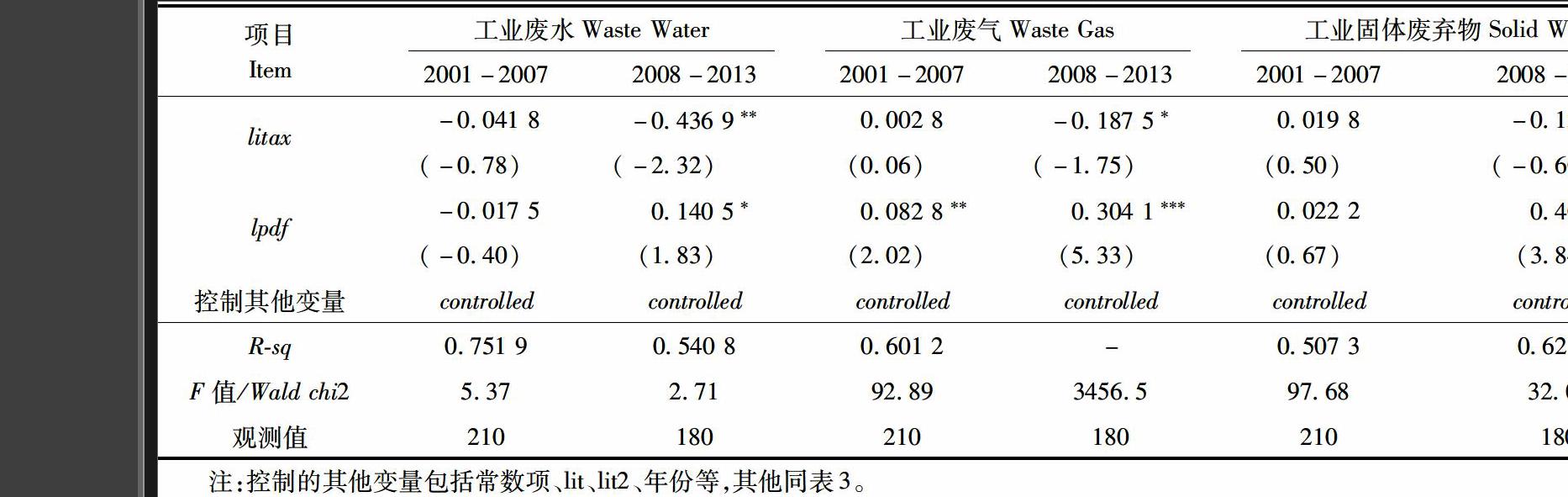

前文是基于2001-2013年全样本回归的结果,2008年以来我国税制进行了一些列重要改革,如内外资企业企业所得税合并、增值税由生产型改为消费型、消费税扩大征收范围等,为分析在税制发生一系列重大改变的前后,税收对工业“三废”的减排效应是否存在差异,我们将样本以分为2001-2007年和2008-2013年两个时期,分别进行回归,回归结果如表4和表5所示。

由表4和表5可知,在前一时期,工业企业税收对工业“三废”排放的影响都不显著,在后一时期,工业企业税收的征收显著降低了工业废水和工业废气的排放。分税种来看,企业所得税的征收使两时期的工业废水排放量减少,消费税在两时期都具有工业废气减排效应,但两税种回归系数绝对值有所下降,意味着其减排效应有所下降。与前一时期相比,在后一时期,增值税不再会造成工业废水和废气排放增加,同时还产生了显著的工业固体废弃物减少效应,增值税的减排效应有明显改善。较之前一时期,资源税引起工业“三废”排放增加的作用不再显著,资源税的环保效应也得到改进。分时期的实证结果表明,近年的税制改革在一定程度上改变了我国税收在减排上的不利效应,提升了我国税收体系的污染减排、环境保护绩效。与前一时期相比,排污费在后一时期的系数都为正,且系数大小和显著性都有提高,这表明在后一时期,排污费的征收更为显著的引起了工业“三废”排放量的增加。

表4 分时期回归结果

Tab.4 Regression results of two periods

5 结论与政策建议

本文在经典环境库兹涅兹模型基础上,构建包括环境相关税收在内的面板数据模型,以工业“三废”为例,实证分析了我国有关环境税费的污染减排效应。利用2001-2013年省际面板数据研究发现,除企业所得税的征收减少了工业废水排放、消费税的征收减少工业废气排放、增值税的征收会减少工业固体废弃物排放量外,各税种并未有效起到减少工业“三废”排放量的作用,甚至是相反;排污费的征收没有减少工业“三废”排放,相反还引起了工业“三废”排放量的增加。分时期的研究结果显示,相对于2001-2007年而言,2008年后无论从工业企业税收总体来看,还是分税种来看,环境相关税收的污染减排效应整体上都有一定改善,近年的税制改革很大程度上改变了我国税收污染减排的功能失效,但整体而言,我国税收的污染减排效应还不明显;与2008年之前相比,排污费的征收引起了工业“三废”排放量的增加。

有关环境税费要起到环境保护的功效,关键在于其制度设计中体现的对环境保护、节能减排的激励措施和对污染环境、能源和资源消耗的约束,是否以及多大程度上能够改变作为市场主体的企业或个人的行为选择,使其生产经营活动更为绿色化。在政策层面,环境相关税收制度改革优化的基本策略应是:其一,对可以监控和计量的污染物排放可直接开征环境税,适时推进排污费改税,并提高征收强度,实现寓禁于征,对不易计量和监控的环境损害型商品和服务,提高商品税和所得税税负。其二,对企业从事环境友好型商品和服务的生产与原料消耗,用于减排节能、环境保护的投资、研发和其他重要支出,给予充分有效的多形式减免税优惠措施;对于企业生产销售或消费者购买减排节能、环境友好型商品与服务设定较低的商品税税率。其三,借鉴企业所得税中对国家认定的高新技术企业适用低税率的做法,对环保(“三废”排放、能源消耗、产品环保性等)水平达到规定标准的企业,设定相对较低的企业所得税税率,最大限度发挥激励性税收措施在节能减排和环境保护中的作用。此外,应该注意的是,在我国企业宏观税负已相对比较高的情况下,通过环境税收制度促进节能减排、环境保护,并不是简单的环境税之名对企业征税,而是应在稳定企业宏观税负基础上,降低企业其他税负(企业所得税、增值税等),使企业宏观税负整体稳定甚至降低情况下,优化环境相关税种设计,通过相关税种具体设计中的激励性与限制性措施,引导和促进企业改变生产内容特性和生产方式。

我国现行有关环境税费未能达到期望的政策效果,甚至是相反,其原因除了环境相关税费制度设计本身外,还在于我国企业的技术及行业结构、生产方式、竞争方式和生存环境等。整体上看,我国企业税负成本高、融资成本高、劳动力成本日益提高、市场竞争程度高、其他隐性运营成本高,企业技术及管理水平低、规模化集约化生产程度低、企业所处国际价值链分工层次低、应对经营风险及市场风险能力低,在企业整体内在竞争力还不强、外在营商环境还有待优化的情况下,要实现企业低污染少的环境友好型发展,除优化有关环境税收制度外,在政府层面还

表5 分时期回归结果

Tab.5 Regression results of two periods

。

需要,一方面切实改变以经济增长为中心的政绩观和发展观,坚持经济、社会和环境相协调的可持续发展,注重经济社会环境综合绩效和居民满意,规范政府行为、提供良好的公共产品和服务,为企业发展创造良好的外部条件和营商环境;另一方面,强化企业环境准入标准、污染排放标准等,并硬化环境相关监督检查、违规处罚和问责,通过严格的法律规制制度及其充分有效的落实来促进节能减排和环境保护。

(编辑:徐天祥)

参考文献(References)

[1]Pigou A C. The Economics of Welfare (4th Edition) [M]. London: Macmillan, 1932:16-73.

[2]Tullock G. Excess benefit [J]. Water Resources Research, 1967, 3(2): 643- 644.

[3]Pearce D. The Role of Carbon Taxes in Adjusting to Global Warming [J]. Economic Journal, 1991, 101(4): 938-948.

[4]Budzinski O. Ecological Tax Reform and Unemployment: Competition and Innovation Issues in the Double Dividend Debate [R]. Diskussionspapiere,2002:1-20.

[5]Goulder L H. Environmental Taxation and the Double Dividend: A Readers Guide. [J]. International Tax and Public Finance, 1995, 2(2): 157-183.

[6]Bovenberg A L. Green Tax Reforms and the Double Dividend: An Updated Readers Guide [J]. International Tax and Public Finance, 1999,6(3): 421- 443.

[7]Bye B. Taxation, Unemployment and Growth: Dynamic Welfare Effects of Green Policies [J]. Journal of Environmental Economics and Management, 2002,43: 1-19.

[8]Benton A M, Jacobsen M. Recardian Rents, Environmental Policy and the Double Dividend Hypothesis [J]. Journal of Environmental Economics and Management, 2007,53(1):17-31.

[9]Wissema W, Dellink R. AGE Analysis of the Impact of a Carbon Energy Tax on the Irish Economy[J]. Ecological Economics, 2007, 61(4): 671-683.

[10]Glomm G, Kawaguchi D, Sepulveda F.Green Tax and Double Dividends in a Dynamic Economy [J]. Journal of Policy Modeling, 2008, 30(1): 19-32.

[11]Schb R. Choosing the Right Instrument: The Role of Public Revenues for Environmental Policy [J]. Environmental and Resource Economics, 1996, 8(4): 399-416.

[12]Bovenberg A L, De Mooij R A. Environmental Levies and Distortionary Taxation [J]. American Economic Review, 1994,84(4): 1085-1089.

[13]BayindirUpmann T, Raith M G. Should Hightax Countries Pursue Revenueneutral Ecological Tax Reforms?[J]. European Economic Review, 2003, 47(1): 41- 60.

[14]André F J, Cardenete M A, Velázquez E. Performing an Environmental Tax Reform in a Regional Economy: A Computable General Equilibrium Approach[J]. The Annals of Regional Science, 2005, 39(2): 375-392.

[15]Shiro T. The Double Dividend from Carbon Regulations in Japan [J]. Journal of the Japanese and International Economies, 2007, 21(3):336-364.

[16]Bor Y J, Huang Y. Energy Taxation and the Double Dividend Effect in Taiwans Energy Conservation Policy: An Empirical Study Using a Computable General Equilibrium Model [J]. Energy Policy, 2010, 38(5): 2086-2100.

[17]高萍. 丹麦“绿色税收”探析[J]. 税务研究, 2005, (4) : 91-94. [Gao Ping. Denmarks Green Tax Analysis [J]. Taxation Research Journal, 2005,(4):91-94.]

[18]李振京,沈宏,刘炜杰. 英国环境税税收制度及启示[J]. 宏观经济管理, 2012,(3):80-83. [Li Zhenjing, Shen Hong, Liu Weijie. Environmental Taxation in England and Its Enlightenment [J]. Macroeconomic Management, 2012, (3):80-83. ]

[19]曾贤刚.从OECD国家经验看我国环境税的建立和完善[J].经济理论与经济管理,2008,(5):61-65. [Zeng Xiangang. Considering the Establishment and Perfection of Environmental Tax in China Through the Experience of OECD Countries [J]. Economic Theory and Business Management, 2008, (5):61-65.]

[20]孙刚.我国开征环境税的难点及建议[J].税务研究,2008,(8):45-47. [Sun Gang. Some Suggestions to Overcome the Difficulties in Levying Environmental Tax in China [J]. Taxation Research, 2008, (8):45-47.]

[21]王金南,葛察忠,高树婷,等.中国独立型环境税方案设计研究[J].中国人口·资源与环境,2009,(2):67-75. [Wang Jinnan, Ge Chazhong, Gao Shuting, et al. Framework Design of the Separated Environmental Tax for China [J]. China Population, Resources and Environment, 2009, (2):67-75.]

[22]杨志勇,何代欣. 公共政策视角下的环境税[J].税务研究,2011,(7):29-32. [Yang Zhiyong, He Daixin. The Environmental Tax in the Perspective of Public Policy [J]. Taxation Research, 2011, (7):29-32.]

[23]苏明,许文. 中国环境税改革问题研究[J].财政研究,2011,(2):2-12. [Su Ming, Xu Wen. Research on Environmental Tax Reform in China [J]. Public Finance Research, 2011,(2):2-12. ]

[24]李洪心,付伯颖. 对环境税的一般均衡分析与应用模式探讨[J].中国人口·资源与环境, 2004, (3):21-24. [Li Hongxin, Fu Boying. General Equilibrium Analysis and Application Pattern Inquiry to Environmental Taxation [J].China Population, Resources and Environment, 2004,(3):21-24. ]

[25]司言武.环境税经济效应研究:一个趋于全面分析框架的尝试[J].财贸经济,2010,(10):51-57. [Si Yanwu. Economic Effects of Environmental Tax: Towards a More Complete Analysis Framwork [J]. Finance & Trade Economics, 2010,(10):51-57.]

[26]沈田华, 彭珏, 龚晓丽. 环境税经济效应分析的再扩展[J].财经科学,2011,(12):82-89. [Shen Tianhua, Peng Jue, Gong Xiaoli. The Further Expansion of the Economic Effects of Environmental Taxes [J]. Finance & Economics, 2012,(12):82-89.]

[27]Li H, Zhou L A. Political Turnover and Economic Performance: The Incentive Role of Personnel Control in China [J]. Journal of Public Economics, 2005, 89(09-10):1743-1762.

[28]崔亚飞,刘小川. 中国省级税收竞争与环境污染:基于1998-2006 年面板数据的分析[J].财经研究, 2010,(4):46-55. [Cui Yafei, Liu Xiaochuan. Provincial Tax Competition and Environmental Pollution: Based on Panel Data from 1998 to 2006 in China [J]. Journal of Finance and Economics, 2010,(4):46-55.]

[29]赵云旗. 中国绿色税收研究[J].经济研究参考,2009,(56):2-28. [Zhao Qiyun. Research on Green Tax of China [J]. Review of Economic Research, 2009,(56):2-28.]

[30]陈盛光. 中国税制“绿色化”与生态税[J].中央财经大学学报, 2003,(1):18-24. [Chen Shengguang. Green Taxation in China and the Introduction of Ecologicaltax [J]. Journal of Central University of Finance & Economics, 2003,(1):18-24.]

[31]吴健,毛钰娇,王晓霞. 中国环境税收的规模与结构及其国际比较[J].管理世界,2013,(4):168-169. [Wu Jian, Mao Yujiao, Wang Xiaoxia. The Scale and Structure of Environmental Tax in China and Its International Comparison [J]. Management World, 2013,(4):168-169.]

[32]Grossman G M, Krueger A B. Environmental Impacts of a North American Free Trade Agreement [R]. NBER, 1991.

[33]Grossman G M, Krueger A B. Economic Growth and the Environment [J]. The Quarterly Journal of Economics, 1995, 110(2):353-377.

[34]Dind S. Environmental Kuznets Curve Hypothesis: A Survey [J]. Ecological Economics, 2004, 49(4):431-455.

[35]Koirala B S, Li H, Berrens R P. Further Investigation of Environmental Kuznets Curve Studies Using Metaanalysis [J]. International Journal of Ecological Economics and Statistics. 2011, 22 (11), 13-32.

[36]Fu Xiaolan. Foreign Direct Investment, Absorptive Capacity and Regional Innovation Capabilities: Evidence from China [J]. Oxford Development Studies, 2008,36(1):89-110.

[37]祝树金,虢娟. 开放条件下的教育支出、教育溢出与经济增长[J].世界经济,2008,(5):56-67. [Zhu Shujin, Guo Juan. Education Expenditure, Education Spillover and Economic Growth Under the Condition of Open [J]. The Journal of World Economy, 2008, (5):56-67.]

An Empirical Analysis on Pollutionreducing Effects of Chinas Tax and Fees

LI Jianjun LIU Yuansheng

(School of Public Finance and Taxation, Southwestern University of Finance and Economics, Chengdu Sichuan 611130, China)

Abstract

This paper builds a panel model of industrial wastes based on classical EKC model, and empirically analyzes the pollutionreducing effects of environmental tax and fees in China. Using the provincial panel data, the empirical analysis find: except for corporation income tax reducing industrial wastewater discharge, consumption tax reducing industrial waste gas emission, valueadded tax reducing industrial solid wastes, kinds of taxes have not effectively reduced the industrial ‘three wastes discharge, even opposite; on the whole, tax does not play a pollutiondeducing effect in China; pollution discharge fees does reduced the industrial ‘three waste discharge, and instead causes the increase of industrial ‘three wastes discharge. The studies on different periods find, compared with 2001-2007, the pollutionreducing effects of environmentrelated taxes have improved to some extent since 2008, tax reforms in recent years have greatly changed the function failure of environmental taxation; but on the whole, the pollutionreducing effects of the tax in China is not obvious; compared with the situation prior to 2008, the levying of pollution discharge fees has increased industrial ‘three wastes emissions. In order to promote emission reduction and environmental protection, environmentrelated tax should be reformed and optimized; at the same time, the government should regulate the behavior of the government, improve the public service supply, provide a good external conditions and business environment for enterprise development, and strengthen environmental regulation and accountability.

Key words environmental tax; pollution discharge fees; industrial ‘three wastes; double dividend

猜你喜欢

佛山陶瓷(2018年8期)2018-11-07

当代农村财经(2018年2期)2018-03-06

印刷技术·包装装潢(2016年12期)2016-12-30

Coco薇(2015年10期)2015-10-19

印刷技术·数字印艺(2014年10期)2014-12-26

中国经济周刊(2014年39期)2014-12-08

全国新书目(2009年24期)2009-07-17

中国经济信息(2004年17期)2004-09-03

中国经济信息(2004年15期)2004-08-10

中国经济信息(2004年3期)2004-04-07