我国电子商务企业产融结合比较分析

2015-08-01 05:58北京联合大学管理学院张美德杭一凡

财经界(学术版) 2015年1期

北京联合大学管理学院 张美德 杭一凡

我国电子商务企业产融结合比较分析

北京联合大学管理学院张美德杭一凡

摘要:随着我国经济的日益发展,实体企业规模逐渐扩大,企业日常经营活动出现资金缺口,因此大量企业选择进入金融领域,使得拥有更充足的资金。然而一些传统金融企业为扩大客户群体和获得更多的资金收益,开始逐渐向实体产业领域扩张。产融结合作为一种融资模式,为企业的发展提供了更加多样化的选择。本文着重论述电子商务企业的产融结合问题,以阿里金融和善融商务作为企业案例进行研究。对比分析“产到融”和“融到产”的异同点,提出对我国产融结合的意见和建议。

关键词:产融结合企业资本金融资本电子商务比较分析

一、引言

近年来随着我国资本市场的发展,产融结合成为了新的热潮。产业与金融业在经济运行中为了共同的发展目标和整体效益而进行了内在结合或者融合。中国建设银行推出“善融商务”、阿里巴巴推出的“阿里金融”以及“余额宝”都是产融结合的产物。“由产到融”和“由融到产”的发展模式越来越普及,特别是以银行为核心的金融控股公司的出现,推动了我国产融结合模式的发展。虽然在产融结合的热潮中不乏失败的结合,但是也不能否认产融结合确实是提高企业经济实力、增加竞争优势的一种有效方式,是我国企业未来的发展方向。

二、阿里金融——国内产业资本向金融资本转化

(一)阿里巴巴集团产融结合过程

阿里巴巴于1999年,由马云等18人组建成立。主要从事互联网业务。与京东、亚马逊等互联网公司不同,阿里巴巴在B2B平台方面,拥有自己的支付平台。2003年,集团的最大品牌——淘宝网诞生。

2002年推出的“诚信通”和2003年10月18日推出的支付宝是阿里巴巴为从事中国国内贸易的中小企业推出的会员制网上贸易服务。他们的产生是淘宝网日后发展和逐渐扩大的前提,同时也为阿里金融的成立奠定了技术和数据基础。而主要促使阿里巴巴步入金融领域的重大事件为阿里巴巴与中国工商银行和中国建设银行的银企合作。2007年,阿里集团联合中国建设银行和中国工商银行向会员企业提供无需抵押的网络联保贷款。合作两年后,阿里巴巴将与银行合作而设立的网络银行部纳入阿里巴巴集团,负责集团旗下所有分公司平台的融资业务,并更名为“阿里巴巴金融”。阿里巴巴正式将业务领域拓展到金融行业。经过三年的合作,在阿里巴巴积累了大量信用数据和大客户数据的情况下,于2010年,结束与中国建设银行的合作。

在小微企业融资方面,为促进我国小微企业发展,在一定程度上改善小微企业融资难的现状。阿里巴巴利用自身融入金融领域后的资金优势,于2010年6月,在浙江省成立阿里巴巴小额贷款公司。这是全国范围内首家完全面向电子商务领域小微企业融资需求的小额贷款公司,也是全国首个电子商务领域的小额贷款公司。次年6月,重庆市阿里巴巴小额贷款公司宣告成立。

在阿里金融券商方面,2012年,嘉实基金子公司等参加了阿里小贷证券化的项目。2013年7月,阿里与万家基金子公司的证券化项目借助诺亚财富完成募集。同时与东方资产管理公司合作的证券化项目获批,将在交易所挂牌交易。2013年6月13日,阿里巴巴集团携手天弘基金推出余额宝,属于支付宝下的存款业务。

除了建立小额贷款公司,与券商达成合作,2013年2月28日,阿里巴巴、腾讯、中国平安等牵头准备设立的众安在线财险公司获得国家批准。正式涉足保险行业。2013年11月6日,由阿里巴巴董事局主席马云、中国平安保险董事长马明哲、腾讯CEO马化腾联手打造的首家互联网保险公司——众安在线财产保险股份有限公司宣布开业。同年3月,阿里金融推出“虚拟信用卡”。

涉猎多项金融相关领域后,马云于2013年3月7日宣布筹备成立阿里小微金融服务集团。这意味着阿里已经有两个平行的集团,即阿里巴巴集团和小微金融服务集团,金融业务已经在阿里版图中占据非常重要的地位。

阿里金融便是这样一步一步,从试探性的开启银企合作模式,到最后实现将金融领域内的金融业务大量囊括。构建起阿里集团的强大金融网络,完美的实现了电子商务企业的产融结合。

(二)阿里金融产融结合的swot分析

优势(S):①阿里巴巴庞大的数据网络②优质的信用体系③阿里巴巴电商产业信誉度高,利于在金融领域发展劣势(W):①金融人才缺乏,难以应对突发的金融问题②不具备吸纳低利率存款的功能③阿里金融贷款利率较高,减少客户量④经营模式存在风险机会(O):①产融结合后,受众群体增加,增加收益②资金来源增加,资金充足③国家政策支持挑战(T):①同类平台过多,且已存在的平台拥有大量的固定用户②难以平衡产业与金融领域的协调发展③法律政策日趋完善,制约其发展

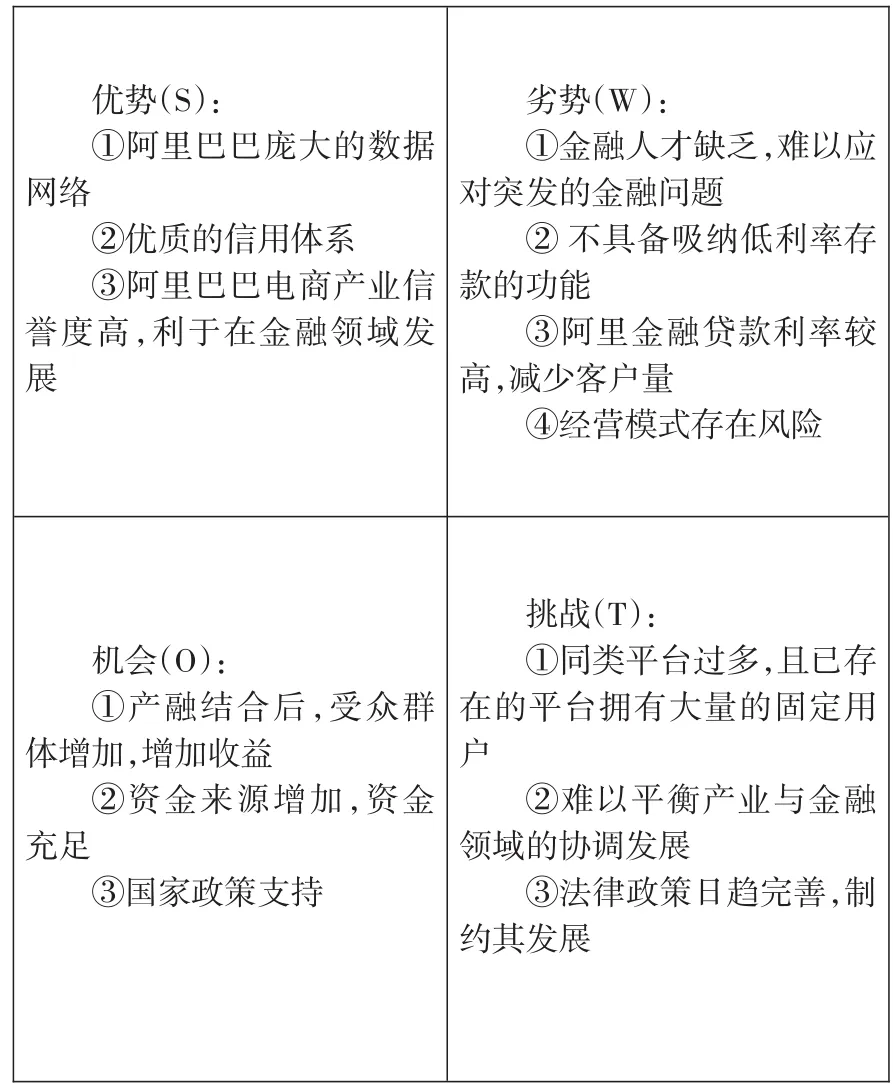

阿里巴巴之所以能够成功的实现产业领域与金融领域的融合,它有其自身的优势。作为原始的电子商务企业,大数据便是它成功第一要素。当今社会,数据是第一生产力,在阿里金融的300多名员工中,其中有1/3的员工是数据分析师,可见阿里金融对数据的重视程度。阿里金融通过对数据的运用,建立了多层次的微贷风险预警和管理体系。除了丰富的数据资源,相比银行和其他小贷公司,阿里金融为网商们提供融资具有得天独厚的条件。这里有每一家网上的交易数据和详细的信用资料。阿里金融由此拥有宝贵的筛选条件。在面对互联网融资上,弥补了传统金融机构增信机制差、信用水平不透明的情况。阿里的成功有目共睹,但是阿里巴巴在某种程度上受制于员工的金融专业知识。作为需要专业人才承担的高风险的行业,金融业对人才素质和专业知识都有着很高的要求。由于阿里巴巴在向金融领域挺进速度之快,导致人才的储备不足。阿里金融的贷款年华利率大概为18%-21%,约为银行贷款利率的3—4倍。这种高额的利率差距会使很多企业在需要资金量较大的情况下,选择低利率的银行贷款。从自身的风险角度看,由于阿里金融的信贷业务均是通过网络实现的,并且交易中均是虚拟账户,所以阿里金融需对资金流向和用途等进行有效监管,降低风险发生率。

从外部角度看,国家正加大力度促进我国企业的产融结合的发展。并且国内外均已形成一套较完善的产融结合体系,为接下来的产融结合企业做了充分的铺垫,为后续企业开展产融结合模式奠定了良好的基础。同时,产融结合模式降低了与银行之间的往来,避免了银行的存贷差,有效降低交易成本。在面对这些机会的同时,阿里巴巴同样面对各方面的挑战。例如同行业的竞争日益增大。从国家法律层面上看,我国当前对互联网金融相关的法律制度还不健全,但当法律开始规范互联网金融行为的时候,阿里巴巴现在打得一些擦边球都将受到制约,从而限制企业发展。

三、善融商务——国内金融资本向产业资本转化

(一)善融商务产融结合过程

2009,建设银行与阿里巴巴、金银岛、敦煌网等电子商务平台展开合作,在为电子商务平台提供资金支持的同时学习电子商务盈利模式,为自己日后构建电子商务平台奠定基础。2011年4月,建行与阿里正式停止合作。2012年6月,建行经过一年的筹备,正式推出善融商务。建设银行做电商平台的动力,不在于短期内迅速大规模盈利,最主要的是市场占位。2012年12月26日,“善融商务”上线半年,交易额突破30亿元。2013年底,建行“善融商务”总交易额突破300亿元,其中仅2013年交易额就接近280亿元,入驻商户达3万余户。无论是产品交易总额还是入驻商户数都遥遥领先于金融同业。

(二)善融商务产融结合的SWOT分析

优势(S):①多元化经营,面向大中小企业。②商品种类繁多,资金链强大。③独特的分期付款方式使客户群相对稳定。劣势(W):①店铺入驻少,宣传不到位。②经验技术少,难以应对多变的市场环境。机会(O):①随着互联网的发展,网购一族的迅速扩大,发展前景良好。②善融商务独特的分期付款方式,吸引大量白领阶层。挑战(T):①同类平台过多,且已存在的平台拥有大量的固定用户。②大多数商户还处于隔岸观火的状态,难以入驻新平台,商铺资源紧缺。

“善融商务”作为新兴的电子商务平台,具有自身的优势和劣势,同时也充满了机会和挑战。“善融商务”以其强大的资金链和独特的分期付款方式区别于其他平台,在电子商务领域立足,但同时因为其经验技术少,难以应对多变的市场环境,宣传不到位、入驻店铺少,使得“善融商务”处于被动方。但随着互联网的深入,越来越多的白领加入到网购一族,庞大的消费群体和颇受白领青睐的分期付款方式带给了“善融商务”发展的机会,同时也带来了挑战,淘宝、京东已成为领域里的佼佼者,拥有巨大的客户和店家,新入驻的“善融商务”想要从中分得一杯羹,必须要扩大自己的优点,规避自己的缺陷,学习和创新共同进行。

四、金融资本向产业资本转化与产业资本向金融资本转化比较分析

产融结合是产业资本与金融资本相结合,金融资本向产业资本转化与产业资本向金融资本转化是市场经济发展的产物,“由产到融”和“由融到产”的转化双方都是实体企业与金融企业通过互相参股等互相渗透的方式进行资本合作的行为。金融资本在双方的转换渗透中起到了润滑剂的作用,表现为可以优化产业配置、提高产业资本利用效率,并且在一定程度上增加资本总量。产融结合是因为双方利益一致形成一个共同体,但是其主体、服务重点以及中心业务还是有着天差地别,这些差别主要是由其自身的资本性质所决定的。

金融资本向产业资本转化,是一个“由融到产”的过程,而它的主体是工业垄断资本和银行垄断资本在一起形成的垄断资本。这个过程是金融资产有意识地控制实业资本,而非片面的控股,“由融到产”都会投长线产业或是巨进巨出的产业。反之,“由产到融”的主体是一种能够完成货币资本、生产资本和商品资本职能的资本,这个过程是把部分资本由产业转到金融机构,形成强大的金融核心。

“由产到融”的企业服务侧重点依然集中于原来的主要客户。例如,阿里巴巴虽然进入金融行业,但是阿里金融的融资对象以淘宝和天猫的卖家为主。而商业银行等传统金融机构的服务重点和服务对象依然集中于原客户。如大型企业客户和个人客户。

任何企业涉及产融结合问题,但都必须明确地一点是,以主业为中心,这一主业也就是企业的中心业务。其他业务是企业发展的催化剂,而中心业务是企业发展的基础。中石油、中石化无论怎样发展金融领域,而他们的首要任务都是采油和炼油,而不是推出金融产品。金融机构也是如此,主营业务为为百姓提供资金方面的支持,满足人民日常的金融需求,而不是将主要经历和成本投入到构建电子商务平台方面。企业只有清醒的认识到自身的中心业务,才能使企业更好更快的发展。

参考文献:

[1]赵梦冉.中国产融型企业集团发展路径研究[D].吉林大学:硕士学位论文.2012.4

[2]张莹.产融结合风险识别与防范——以国家电网公司为例[D].山东大学:硕士学位论文.2012.10

[3]荆永欣.中国与日美产融结合模式比较研究[D].吉林大学:硕士论文.2011.04

[4]董莉.亦融亦商的建行.IT经理世界.2013.02

[5]王雪玉.互联网挑战银行之一:阿里金融[J].金融科技时代:期刊..2013.05

猜你喜欢

品牌研究(2022年12期)2022-11-24

——来自高新技术企业的经验证据

生产力研究(2022年7期)2022-08-09

炎黄地理(2021年1期)2021-06-08

——基于CNKI文献的CiteSpace可视化分析

哈尔滨学院学报(2021年4期)2021-05-14

南开管理评论(2021年1期)2021-04-13

小学生学习指导(低年级)(2019年11期)2019-11-25

中国眼镜科技杂志(2019年6期)2019-08-30

外语教学理论与实践(2016年2期)2016-06-11

中国科技信息(2015年21期)2015-11-07

创业家(2015年4期)2015-02-27