国有文化资产管理如何做到“四管齐下”?

2015-07-30 07:37范周熊海峰

党政研究 2015年3期

关键词:资产管理

范周+熊海峰

〔摘要〕管人、管事、管资产、管导向既是文化体制改革的必然结果,也是当前文化体制改革的焦点和难点所在。当前国有文化资产的管理正处于转型、转轨的初级阶段,还有待深化。推进“四管齐下”,核心应从创建资产管理机构、完善基本制度设计、加快监管立法、创新资本运营手段等四个方面着力。

〔关键词〕文化体制改革;国有文化企业;资产管理;特殊管理股

〔中图分类号〕G124〔文献标识码〕A〔文章编号〕2095-8048-(2015)03-0096-03

党的十七届六中全会提出要“完善管人管事管资产和管导向相结合的国有文化资产管理体制”,十八届三中全会进一步提出“建立党委和政府监管国有文化资产的管理机构,实行管人管事管资产管导向相统一”。实行“四管”,既是文化体制改革的必然结果,也是当前文化体制改革的焦点〔1〕和难点所在。如何做到“四管齐下”,是当前文化建设中必须回答的一个迫切而紧要的问题。

一、问题是怎么来的

在文化体制改革前,“四管”问题是不明显的。因为文化单位大多数是事业单位,资产属于国家所有,资源由国家统一调配,人员是国家事业或行政编制,领导层级清晰,不存在复杂的管理问题。

但文化体制改革后,事情就起了变化。只有少数国有文化事业单位能保留在事业单位序列,大多数转变为企业,成为了自主经营、自负盈亏、自我管理的市场主体。然而,文化企业与一般企业不同,具有经济形态和意识形态的双重属性,经营过程中,不仅要注重经济效益,更要把社会效益放在首位。作为社会主义文化建设主力军的国有文化企业,其性质决定了它不仅要肩负着实现国有资产保值、增值的经济责任,更要承担起引领社会风尚、弘扬社会主义核心价值观的社会责任。

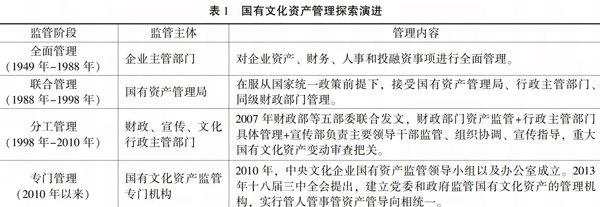

在这种情况下,国家对文化企业的管理就不能简单一放了之。既要发挥企业的自主经营积极性,又要确保党和政府对重大事项的决策权、资产配置的控制权、宣传文化内容的终审权、主要领导干部的任免权,从而实现经济效益和社会效益的有机统一。这必然要求我们对传统的国有文化资产管理体制和企业运行机制进行革新。但在收放之间,尺度的拿捏、责权的梳理、制度的设计,却不是件易事,“四管”问题也由此产生。事实上,从建国以来,对如何做好国有文化资产监管的探索,一直就没有中断过(见表1)。

表1国有文化资产管理探索演进

监管阶段监管主体管理内容全面管理

(1949年-1988年)企业主管部门对企业资产、财务、人事和投融资事项进行全面管理。联合管理

(1988年-1998年)国有资产管理局在服从国家统一政策前提下,接受国有资产管理局、行政主管部门、同级财政部门管理。分工管理

(1998年-2010年)财政、宣传、文化行政主管部门2007年财政部等五部委联合发文,财政部门资产监管+行政主管部门具体管理+宣传部负责主要领导干部监管、组织协调、宣传指导,重大国有文化资产变动审查把关。专门管理

(2010年以来)国有文化资产监管专门机构2010年,中央文化企业国有资产监管领导小组以及办公室成立。2013年十八届三中全会提出,建立党委和政府监管国有文化资产的管理机构,实行管人管事管资产管导向相统一。二、当前的发展形势

围绕国有文化资产的管理,近年来中央和地方都进行了深入的探索。但整体而言,对国有文化资产的管理,当前正处于转型、转轨的初级阶段,还有待深化。重点表现在三个方面:

第一,国有文化资产管理机构设置不统一,主要体现为中央和地方设置不统一,各地设置也不统一。

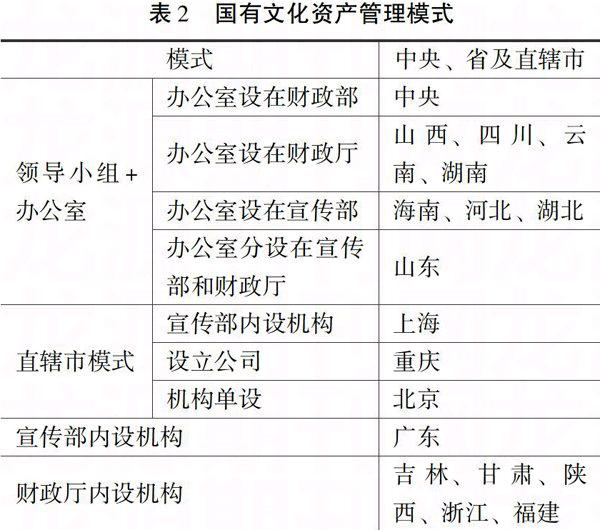

2010年,中央文化体制改革工作领导小组发文明确设立中央文化企业国有资产监督管理领导小组,并成立办公室,挂靠在财政部,具体履行国有资产管理职责。在此前后,一些地方根据自身实际情况也探索出了不同的监管方式(见表2)。但由于中央和地方、地方和地方监管方式的不统一,这让中央在进行统一指导和标准制定上存在了困难,一定程度上也造成了地方管理的混乱现象。

表2国有文化资产管理模式

模式中央、省及直辖市领导小组+办公室办公室设在财政部中央办公室设在财政厅山西、四川、云南、湖南办公室设在宣传部海南、河北、湖北办公室分设在宣传部和财政厅山东直辖市模式宣传部内设机构上海设立公司重庆机构单设北京宣传部内设机构广东财政厅内设机构吉林、甘肃、陕西、浙江、福建(据高书生《感悟文化改革发展》相关内容整理〔2〕)

第二,国有文化资产管理机构责权边界还处于探索期,出资人机构、宣传部门、文化主管部门、企业主体等关系还需理顺。

目前国有文化资产监管专门机构以资产基础管理为主,兼负重大事项和企业负责人管理职能,整体上覆盖了管人、管事、管资产的范围,但出资人机构与宣传部门、文化部门、以及企业主体的权责关系还处在磨合期。〔3〕出资人机构对如何参与和落实导向管理、行业管理、企业宏观管理,还有待进一步探索。整体来看,当前还没有形成边界清晰、运作高效的国有文化资产管理机构。

第三,国有文化资产管理机构运用资本纽带,推进企业改制重组、做强做大处于起步阶段。

根据文化体制改革的战略设计,国有文化资产管理机构一个重要职责即是推进国有文化单位进行公司制、股份制改造,推动跨地区、跨行业、跨所有制兼并重组,进而提高规模化、集约化、专业化发展水平,打造一批文化航母,提升国际竞争力。但就目前而言,许多管理机构,还停留在负责简单的管理登记等事务上,在资本运作、做强做大等方面的探索和成就并不多。

三、如何才能做到“四管齐下”

面对当前的问题和挑战,要推进“四管齐下”,核心应从转换文化发展思维、创建资产管理机构、完善基本制度设计、加快监管立法、创新资本运营手段等五个方面着力:

第一,以“四个分开”为引领,推进文化发展思维转换。

由于长期受计划经济体制和文化发展特殊论的影响,虽然转企改制后文化企业被赋予了更多的经营自主权,但仍没有从根本上理顺党委、政府与企业的关系。因此,要做到“四管齐下”,当务之急是要按照中央要求,推进政企分开、政资分开、政事分开、政社分开,推动政府部门由办文化向管文化转变,推动党政部门与其所属的文化企事业单位进一步理顺关系。彻底改变过去领导意志导向和行政思维,取而代之的是市场思维、法制思维,通过市场、法律手段去管理市场主体。

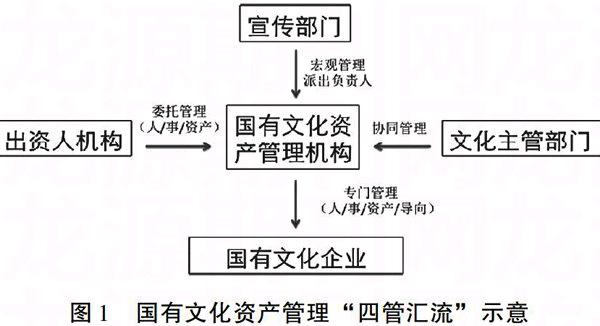

第二,创建资产管理机构,以此为平台实现“四管”汇流。

首先,在还没有清晰出资人单位的省市,要加快确立出资人单位,将所有权和管理权分离开来,推动组建起相对独立的、专业化的文化资产管理机构,这是提高管理效率,实行“四管齐下”的前提。

其次,以管理机构为平台,厘清出资机构、宣传部门、主管部门和企业的责权边界。鉴于文化的特殊性,我们认为宣传部门应发挥主导作用,通过管理平台对企业文化生产导向进行宏观指导,并派出管理机构首要负责人(其行政级别应高于所监管企业领导层级),确保实现“导向管理”;出资单位将管理权委托给专门管理机构,由其履行法定出资人权利,对下属企业进行事务、人事和资产管理;文化行政主管部门通过与管理机构协同合作,对企业进行行业指导和监管(见图1)。

图1国有文化资产管理“四管汇流”示意

再次,要推动中央与地方管理模式逐渐走向统一,建立覆盖全部国有文化资产、统一协调、稳定一致的国有文化资产管理体系,便利对全国进行统一的布局和指导,改变各自为政、政出百门的现象。

第三,完善国有文化资产管理的基本制度设计。

首先,完善现代国有文化企业监管制度。重点是在完善现代企业制度的基础上,加快推进监事和独立董事派出制度,推进职业经理人制度、审计制度,加快制定企业负责人“双效”(社会效益与经济效益)业绩考核及薪酬制度等,实现企业自我运营和机构有效监管的有机统一。

其次,探索实施特殊管理股制度。依据宪法和有关法律,制定相关规定,在企业改制过程中,选择一批出版社、非时政类报刊社、重点新闻网站等传媒企业,探索实行特殊管理股制度。在确保党和政府对意识形态控制权的基础上,通过股权的多元化和利益分配的市场化,拓展企业资金来源渠道,调动企业自主经营的积极性。

再次,应建立社会效益鼓励专项基金。通过加大财政出资并吸引社会捐赠的方式,设立专项基金,对国有文化企业的生产创作进行引导,鼓励文化企业生产出具有“精气神”、社会效益和经济效益高度统一的文化产品来。

第四,加快国有文化资产监管立法,让管理有法可依。

法制作为具有权威性、稳定性、强制性的社会规范,是实现我国经济建设、政治建设、文化建设、社会建设、生态建设五位一体、全面发展的制度保障。十八届四中全会提出依法治国要立法先行,并将文化立法作为重点的立法领域。目前我国现行的文化领域法律约占全部现行法的比例为1.68%,远低于经济(31.5%)、政治(52.1%)、社会(7.56%)等领域的立法数量。〔4〕

特别是国有文化资产监管领域,基本处于空白状态。当前对国有文化资产监管主要是政策和行政手段,带有很强的权宜性和过渡性。着眼长远,中央有关部门应从保护国家文化安全、把握意识形态导向、促进国有资产保值增值的高度出发,将国有文化资产管理单独立法。从法律高度明确出资机构、宣传部门、主管部门和企业的责权边界, 确立“人事资产导向”相统一的国有文化资产管理制度,逐渐建立起依法管理为主,行政手段、经济手段和思想政治工作为辅的文化管理体制,实现良法善治。

第五,创新资本手段,让资产管理机构发挥更大作用。

国有文化企业大多刚刚脱胎于事业体制,规模都比较小,实力都比较弱。2013年全国国有文化企业12159户,但资产总额仅22420亿元,营业总收入10715亿元,利润总额1081.2亿元,而美国仅迪斯尼营业收入就高达423亿美元,利润57亿美元。①

国有文化企业是我国传播社会主义核心价值观、掌握意识形态话语权和传播权、在全球文化竞争中发挥主导作用的企业。因此,必须积极鼓励各级国有资产管理机构根据资产规模和营运需要,建立多渠道投融资机制,通过资本纽带,推进文化企业跨地区、跨行业、跨所有制的战略性重组,形成一批航母型、旗舰型文化企业,调控更多的社会资本,提高国有文化企业在关键领域的控制力,在全球文化发展中的竞争力,真正达到“四管”战略目标,成为中华文化崛起的脊梁。

〔参考文献〕

〔1〕〔2〕高书生.感悟文化改革发展〔M〕.中信出版社,2014.62,63.

〔3〕王家新.关于完善文化企业国有资产管理体制的思考〔J〕.中国财政,2013,(23).

〔4〕范周.中国文化产业新思考Ⅱ〔M〕.光明日报出版社,2014.142.

【责任编辑:刘彦武】

①数据来源:参见《国有文化企业发展报告(2014)》和华特迪士尼公司官方网站。党政研究20153

猜你喜欢

中国集体经济(2016年27期)2016-11-19

中国集体经济(2016年26期)2016-11-19

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

中国市场(2016年36期)2016-10-19

科学与财富(2016年28期)2016-10-14

企业导报(2016年12期)2016-06-17

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31