2014年锂行业发展情况和2015年锂产业发展预测

2015-07-21 05:35:37李芳芳

江西化工 2015年5期

李芳芳 李 忠

(江西赣锋锂业股份有限公司,江西 新余 338004)

2014年锂行业发展情况和2015年锂产业发展预测

李芳芳 李 忠

(江西赣锋锂业股份有限公司,江西 新余 338004)

本文从锂盐供应链、锂资源开发和正极材料生产企业竞争情况等方面概述了2014年锂行业的发展特点,介绍了2015年锂行业发展应该关注的重点,并对2015年锂产业产量进行了预测。

锂资源 基础锂盐 正极材料 锂动力电池 发展预测

一、2014年锂行业发展特点

1、中国锂盐供应链增加

伴随着我国锂产业的发展,锂盐供应量显著增加。2014年,我国碳酸锂产量达到4.16万吨,同比增长9.4%。其中盐湖企业产量1.1万吨,青海地区的青海锂业、中信国安、蓝科锂业均有产能释放,与往年相比,产量增加较为显著。2014年上半年江西赣锋锂业、山东瑞福锂业等新生产线建成投产,新建项目以及改扩建项目释放的产能,逐步增加我国锂盐供应量[1]。

2、锂资源开发利用率低

2014年,我国锂辉石精矿产量约2万吨,然而进口锂辉石精矿31万吨,资源对外依赖程度高。2014年,路翔股份、众和股份、西部资源等公司的锂矿石由于改扩建等原因,没有生产,国内其他锂矿山减少了锂辉石精矿产量。矿山采选规模、采选工艺、资源的综合利用等方面与国外有一定差距。盐湖锂资源的开发利用率低,生产成本与国外同行比有较大差距。

3、工业级碳酸锂与电池级碳酸锂价格差距大

工业级碳酸锂与电池级碳酸锂价差一般在1000~2000元之间,2014年两者价格差距逐步拉大。由于年底进口锂辉石价格面临提价,国内碳酸锂供应迎来季节性的收缩,传统电池消费旺季给锂市场带来需求支撑,锂市场行情正处于上行过程中。工业级碳酸锂价格浮动轻微,由2014年年初的3.5~3.7万元/吨,年中下降至3.4~3.6万元/吨,年末又回升至3.6~3.8万元/吨。而电池级碳酸锂经过一系列波动,从3.9~4.1万元/吨上升至4.1~4.3万元/吨。工业级碳酸锂与电池级碳酸锂的差价扩大到5000元左右。

4、正极材料生产企业竞争激烈

正极材料是锂离子电池四大关键材料之一,主要包括钴酸锂、锰酸锂、镍钴锰三元材料、磷酸铁锂等,性能和价格各具特点。由于近年来资本市场对锂电行业的青睐,且企业的进入和退出壁垒不高,国内锂电正极材料行业产能增长较快,造成产能严重过剩。根据高工锂电产业研究所统计,2012~2015年全国正极材料规划投资产能分别达到8万吨、13.5万吨、19万吨和26.8万吨。国内正极材料行业现有产能已超过10万吨,整体产能利用率不足50%,行业间的竞争已进入白热化阶段。大量新建的产能仍在不断上马,2015年,全国新增锂电正极材料产能将超过25万吨,而届时全球锂电市场总体需求预计也不会超过15万吨。部分正极材料生产企业市场压力较大,企业为抢占市场,互相压价,下游企业支付贷款严重滞后,财务成本不断上升,人工辅料等加工成本不断上升,导致企业利润大幅下降。

二、2015年锂产业市场关注重点

1、锂辉石价格进一步上涨

我国锂辉石原料严重依赖进口,未来澳大利亚的泰利森公司供应锂辉石的价格将成为影响加工企业成本以及国内碳酸锂价格波动的重要因素。江西赣锋锂业、山东瑞福锂业、山东宏鑫锂业等新生产线投产,新增产能约3万吨。国内现有矿山开发规模还无法满足国内企业的需求。部分技改项目要2015年底才完工,今年的锂辉石精矿产量低于2014年的产量。国内矿石提锂生产企业都要向澳大利亚的泰利森公司购买锂精矿,而澳矿价格于11月初上调,每吨调涨约50美元,幅度逾10%。预计明年锂辉石价格将进一步上涨。

2、动力锂电池市场需求快速增长

根据国家统计局公布的数据,2014年1~9月,全国锂离子电池行业累计完成产量43.55亿只,同比增长16.25%。2013年,我国锂离子电池总产量达337亿瓦时,同比增长14%;销售收入超过650亿元,同比增长5%。其中,动力型锂离子电池市场增长30%,销售收入达40亿元。据数据显示,今年前8月,国内手机和笔记本电脑消耗锂电池的占比分别下降2个和4个百分点,而电动车和储能分别上升4个和1个百分点。未来随着新能源汽车市场的放量,动力锂电池市场的需求还将迎来爆发式的增长。

3、基础锂盐及锂离子电池正极材料需求保持增长

随着特斯拉和国内众多电动汽车产品的不断推出,3G和4G网络的蓬勃发展、智能可穿戴等新兴市场的不断涌现,锂电产品在移动基站电源、储能电池、动力电池及新兴消费市场等方面的广泛应用,必将带动对上游锂资源、基础锂产品和电池正极材料的持续需求。随着宏观政策的出台,中央和地方在资金支持、科技创新、市场培育和国际合作等方面为战略性新兴产业的发展提供了一系列的要素支持,未来随着电子产品、电动自行车、节能与新能源汽车的陆续放量,碳酸锂等基础锂盐和正极材料的产量也将持续增长。2014年中国锂需求总量6.58万吨(折合碳酸锂当量),同比2013年增长5%,预计2015年的增长仍会在5%以上。

三、2015年锂产业产量预测

1、全球锂产量预测

随着动力锂电池的逐步产业化,对碳酸锂的需求将被迅速放大,需求增速大于供给增速的趋势将使得上游矿产资源投资价值突现。世界各国对锂资源的控制和开发也越来越重视。不断膨胀的锂电池材料市场促使人们开发南美以外的锂资源,亚洲的韩国、日本积极寻求参与乌尤尼盐湖的开发。此外SQM、FMC和Rockwood也在努力提高碳酸锂产量。长期来看,全球碳酸锂产量仍然保持增长。

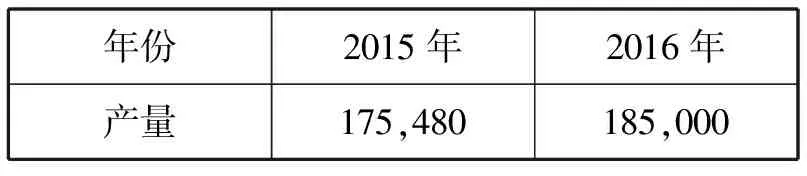

短期来看,目前国外巨头企业的主产品为钾盐等产品,碳酸锂仅作为副产品生产,因而很难大幅度提高产量,同是新建项目大部分在2015年陆续投入生产,预计2015~2016年,锂供应增量主要来自于中国市场,2015年产量达到17.5万吨,2016年达到18.5万吨。

表1 2015~2016年全球锂产量预测(单位:吨碳酸锂)

(来源:中国锂业分会)

2、中国锂供应量预测

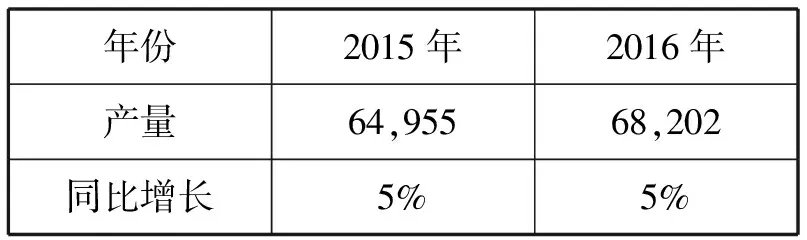

我国是全球锂生产的主要区域,随着国内碳酸锂和氢氧化锂产能不断扩张,综合已建成的、扩建的和新建的锂盐生产线。未来我国锂盐的产能、产量将继续保持增长趋势。2014年企业场能陆续释放,供应量达到6.9万吨。未来盐湖提锂技术逐渐成熟,2015~2016年蓝科锂业将建成“年产3万吨高纯碳酸锂”项目,届时其他盐湖企业年产量也将达到5000吨左右。预计未来2~3年,我国锂盐的供应量将继续增加,2015年达到7.17万吨,同比增长4%,2016年增加至7.46万吨,同比增长4%。

表2 2015~2016年中国锂产量预测(折合碳酸锂当量,吨)

(来源:中国锂业分会)

3、中国提锂成本分析

由于矿石提锂能耗大,因而其成本较高。低品位锂精矿、锂云母矿的锂资源开发,是高成本的产能开发。随着锂矿石品位逐年下降,由锂矿石加工碳酸锂的成本将逐步抬升,2013年成本在2.5~3万吨,至2016年将提高至4万元/吨。

另一方面,盐湖中的锂资源丰富,而盐湖提取碳酸锂利用太阳能作为主要能源,其利润空间巨大,成本比矿石提锂低2.5万元/吨,国际上盐湖提锂成本大多在5000元/吨,而国内盐湖由于技术还未达标,平均成本高达2万元/吨,是国外企业的4倍。随着工艺的成熟,盐湖提锂的成本还将大大降低。未来锂资源的供应缺口需盐湖产能大规模释放填补。

[1]2014年度中国锂产业报告,中国有色金属工业协会锂业分会,2015年7月.

猜你喜欢

矿产综合利用(2023年5期)2023-10-31 02:32:28

矿产勘查(2020年2期)2020-12-28 00:24:10

英才(2020年7期)2020-07-26 14:30:36

新疆有色金属(2020年1期)2020-06-08 08:50:42

无机盐工业(2020年2期)2020-01-03 00:11:02

营销界(2019年50期)2019-03-04 08:00:02

无机盐工业(2017年5期)2017-03-11 11:25:26

硅酸盐通报(2016年8期)2016-10-13 07:50:10

化工生产与技术(2016年4期)2016-03-14 21:22:37

电源技术(2015年1期)2015-08-22 11:16:32