生命周期、人口结构与居民投资组合——来自中国家庭金融调查(CHFS)的证据

2015-07-17 06:05李丽芳柴时军

华南师范大学学报(社会科学版) 2015年4期

李丽芳,柴时军,王 聪

一、引言及文献回顾

人口结构变化及其对人们经济活动的影响是近年来经济学研究的热点问题之一。生命周期理论认为,在人们的金融市场参与及投资组合决策中,个体年龄方面的差异具有重要影响,人们对资产的选择以及家庭资产配置随着人口年龄结构的变化也会发生改变,这种同质性变化最终势必对中国金融市场需求结构造成重要影响。随着人口老龄化在全国范围内持续推进,有理由相信,人口结构的变化将会给中国资本市场带来重大冲击。本文的目的是试图找出居民的年龄、年龄结构状况与其金融投资决策间的关系,相应的结论对更全面地理解中国居民的金融资产选择特征以及合理引导居民投资行为是有帮助的,对深化资本市场改革、金融产品创新以及保险制度完善等方面也都有指导意义。

有关生命周期、年龄结构对居民投资决策影响的研究可追溯到早期的年龄效应理论。①J. Tobin. Liquidity Preference as Behavior toward Risk. Review of Economic Studies,1958,25(1):65—86;R. C. Merton.Lifetime Portfolio Selection under Uncertainty:The Continuous Time Case.Review of Economics and Statistics,1969,51(3):247—257;P. A. Samuelson. Lifetime Portfolio Selection by Dynamics Stochastic Programming. Review of Economics and Statistics,1969,51(7):239—246.该理论利用多期的跨期资产定价模型,得出个体的投资决策与年龄无关的结论——个体的投资决策受时间的影响,随投资时间跨度延长而递减,直至微乎其微。但是,年龄效应理论忽略了一些影响居民投资决策的重要因素。例如,居民可能考虑遗赠一部分财产给子女,而不以一生为时间跨度来寻求效用最大化。②余永定、李军:《中国居民消费函数的理论与验证》,载《中国社会科学》2000年第1 期。更为重要的是,这种推测建立在市场有效的理性参与行为假设之上,而完全市场的理性投资者假设本身也存在争议。

大量学者分别利用不同国别的数据,实证发现居民投资组合或投资结构随年龄的变化呈现出明显的生命周期特征,与年龄效应理论相悖。Yoo(1994)根据美国消费者财务特征调查数据,指出年轻家庭在有限收入、购房置家、幼儿抚养等多方面约束下,很少投资于风险资产;之后才逐渐参与风险资本市场;随着年龄增加,居民会趋于风险厌恶,老龄家庭更偏好投资于低风险或无风险资产(如银行存款、债券等)。①P. S. Yoo. Age Dependent Portfolio Selection.Federal Reserve Bank of Saint Louis Working Paper,1994.Guiso et al.(2000)比较包括英国、德国、意大利在内的欧洲诸国家庭资产组合发现,随着年龄的递增,居民家庭风险资本市场与无风险资本市场的参与比例分别呈现“钟型”和“U型”的分布特征。②L. Guiso,M. Haliassos,T. Jappelli. Household Portfolios:An International Comparison. Working Paper,2000.McCarthy(2004)利用来自美国退休基金会的面板数据,实证检验了家庭股市参与和年龄的关系,发现居民股票投资随年龄变化呈现先升后减的“驼峰状”。③D. McCarthy. Household Portfolio Allocation:A Review of the Literature. ImperialCollege Working Paper,2004.

不过,经验研究并不完全支持投资组合决策与年龄之间的驼峰关系。Heaton and Lucas(2000)发现随着对总资产界定的变化,人们风险资产参与份额的年龄效应是动态变动的。④J. Heaton,D. Lucas. Portfolio Choice in the Presence of Background Risk.Economic Journal,2000,110(4):1—26.Ameriks and Zeldes(2004)发现在流动性资产中股票占比不会随年龄增加而递减。⑤J. Ameriks,Z. Stephen. How Do Household Portfolio Shares Vary with Age.TIAA-CREF Working Paper,2004.吴卫星等(2007)利用来自中国奥尔多的调查数据,实证发现中国居民在进行投资决策时极少对冲其未来现金流,风险资产的持有比例并未显著地受到年龄的影响,生命周期效应并不明显。⑥吴卫星、齐天翔:《流动性、生命周期与资产组合相异性》,载《经济研究》2007年第2 期。

本文利用2011年“中国家庭金融调查(CHFS)”数据为样本,全面研究年龄及年龄结构对居民金融市场参与(包括股票、基金、债券类产品、银行储蓄等)决策的影响。与既有文献相比,本文的主要贡献在于:第一,利用来自25 省的专项入户调研数据,系统检验生命周期和人口结构变化对中国居民银行储蓄、债券类产品、基金、股票等金融产品的参与可能性及投资程度的影响。第二,将家庭层面的人口年龄结构纳入到居民投资决策模型的决定方程中。这一尝试拓展了家庭金融投资决策领域的研究视角。第三,从微观家庭角度,通过构造家庭老年人口比和家长年龄考察中国居民在构建投资组合方面的年龄结构效应和生命周期效应。这是对当前中国老龄化背景下居民金融资产配置结构特征这一重大问题的有益尝试。

本文其余部分的行文结构如下:第二部分是样本数据、模型构造与变量设置;第三部分是实证检验;第四部分是结论与启示。

二、数据、变量和模型

(一)数据与样本

本文的数据来源为西南财经大学中国家庭金融调查与研究中心于2011年开展的“中国家庭金融调查”项目(CHFS)。该调查是一项全国性的综合家庭调查,共涉及除内蒙古、新疆、西藏和港澳台地区之外的25 个省市自治区,以家庭为单位,详细调查了中国家庭的金融资产选择、家庭人口特征以及财富收入等状况,并最终获得3 580 个城镇家庭的有效样本数据。

表1 中国城镇家庭金融资产配置分布

表1 是中国城镇金融资产配置结构的一个初略概括。在“中国家庭金融调查”项目(CHFS)中,家庭金融资产被分为现金、银行活期储蓄、银行定期储蓄、债券、金融理财产品、基金、股票、金融衍生品、外汇资产、货币黄金、借出款共11 个类别。在样本家庭中,中国城镇居民金融资产平均市值为111 690 元。就居民当前进行的投资项目而言,现金和银行储蓄最为普遍,98.23%和86.15%的家庭持有现金和银行存款,其他参与率超过10%的投资项目有股票、基金,参与率分别为17.14% 和10.59%。样本居民金融资产配置的投资占比统计中,平均而言,占金融资产比重超过5%的金融项目为银行存款、股票、现金和基金,分别占到家庭金融资产总额的54.12%、19.36%、6.21%和5.03%。

与以往文献显示数据相比,①史代敏、宋艳:《居民家庭金融资产选择的实证研究》,载《统计研究》2005年第10 期。当前中国居民不仅持有的金融资产更多,而且在股票、基金、外汇等高风险资产投资方面也更为积极。可能的原因包括:其一,随着中国经济持续高速运行,居民家庭资产和收入水平有了明显提高;其二,近年来,中国资本市场不断改革与发展,金融产品日新月异,家庭金融资产选择的空间逐渐扩大,并呈现出资产配置行为复杂化与金融资产选择多样化的趋势。鉴于此,合理引导家庭金融资产投资、营造理性的投资氛围,对于改善居民福利以及资本市场稳定有序发展具有重要意义。

(二)模型与变量选取

本文的目标是研究居民的年龄以及年龄结构对居民投资组合决策的影响。借鉴吴卫星等(2010),②吴卫星、易尽然、郑建明:《中国居民家庭投资结构:基于生命周期、财富和住房的实证分析》,载《经济研究》2010年第1 期。我们依金融工具的风险强度从银行储蓄、债券类产品(包括政府债券、企业债券以及金融理财产品)、基金和股票四类基本投资工具对样本居民的投资参与状况进行考察。更具体地,我们将考察年龄和年龄结构对居民参与银行储蓄、债券、基金和股票等金融工具选择的可能性以及投资比重的影响。关于前者,考虑到被解释变量的二值虚拟变量属性,本文采用Probit 模型来研究居民参与投资金融市场(包括股票、基金、债券和银行储蓄)可能性的生命周期效应以及年龄结构效应。关于后者,在考察居民金融市场参与程度的影响因素时,由于各因变量涉及不同程度的数据截取问题,故本文采用Tobit 模型进行估计。具体地说,针对Probit模型,简化实证模型如下:

决定的无法观测的变量或潜变量。同时,有:

针对Tobit 模型,简化实证模型设定如下:

和

其中,y1i和y2i为可观测到的因变量,分别包括虚拟变量“居民是否投资股票”“居民是否投资基金”“居民是否投资债券类产品”“居民是否投资银行储蓄”和“居民金融资产中股票投资份额”“居民金融资产中基金投资份额”“居民金融资产中债券类产品投资份额”“居民金融资产中银行储蓄投资份额”。针对居民投资决策的生命周期假说,类似其他文献的做法,③王聪、田存志:《股市参与、参与程度及其影响因素》,载《经济研究》2012年第10 期。使用家庭户主年龄和年龄平方(引入平方项是为了捕捉年龄与股票投资之间可能的非线性关系)度量,按户主的实际年龄赋值。针对投资决策的人口年龄结构影响,借鉴Demery &Duck(2006),④D.Demery,N. W. Duck. Savings Age Profiles in the UK.Journal of Population Economics,2006,19(1):521—541.以老龄人口比反映家庭年龄结构对其金融投资决策的影响,本文使用家庭总人数中60周岁以上人口所占比重对老龄人口比赋值。

根据其他类似文献的做法,控制变量组合包括受访家庭的收入、金融财富、人力资本、房产状况以及其他家庭特征的相关信息。其中,家庭收入包括货币工资、实物补贴、遗产收入、保险收入、政府补贴、工商业生产经营项目净利润等价值总和,以家庭成员人均年收入赋值。金融财富对居民金融投资参与的影响可能是正向的:其一,金融财富反映家庭参与投资的能力;其二,出于分散化投资的考虑,拥有更多金融财富的家庭可能参与到更多的金融项目。以户主的受教育程度测量人力资本水平,受教育程度变量赋值从1 至9,分别对应:未上过学、小学、初中、高中、中专/职高、大专/高职、大学本科、硕士研究生、博士研究生。房产对金融投资决策的影响是不明确的。一方面,房产投资对金融产品投资存在挤出效应;另一方面,房产对诸如股票等高风险金融工具具有很强的分散作用,还是居民获得金融产品和服务时最理想的抵押品。该变量是一个虚拟变量,家庭拥有房产则赋值为1,反之为0。

其他家庭特征的变量包括家庭规模、政治面貌、地域背景。这些特征可以反映居民金融投资行为中的一些风险偏好,如大家庭可能存在基于经济支持的“安全网”体系保护,从而在金融决策中更倾向于风险寻求。而政治面貌和地域背景的差异则反映了制度约束、环境激励以及风俗文化等对其投资参与决策的影响。家庭规模以实际调查的家庭人口数据赋值。地域背景的影响以样本居民所在省份虚拟变量度量,是则赋值为1,反之为0。政治面貌以户主的政治身份度量,分为群众、中共党员、民主党派或其他党派,以虚拟变量法赋值。

三、实证检验

(一)居民金融市场参与的决定因素

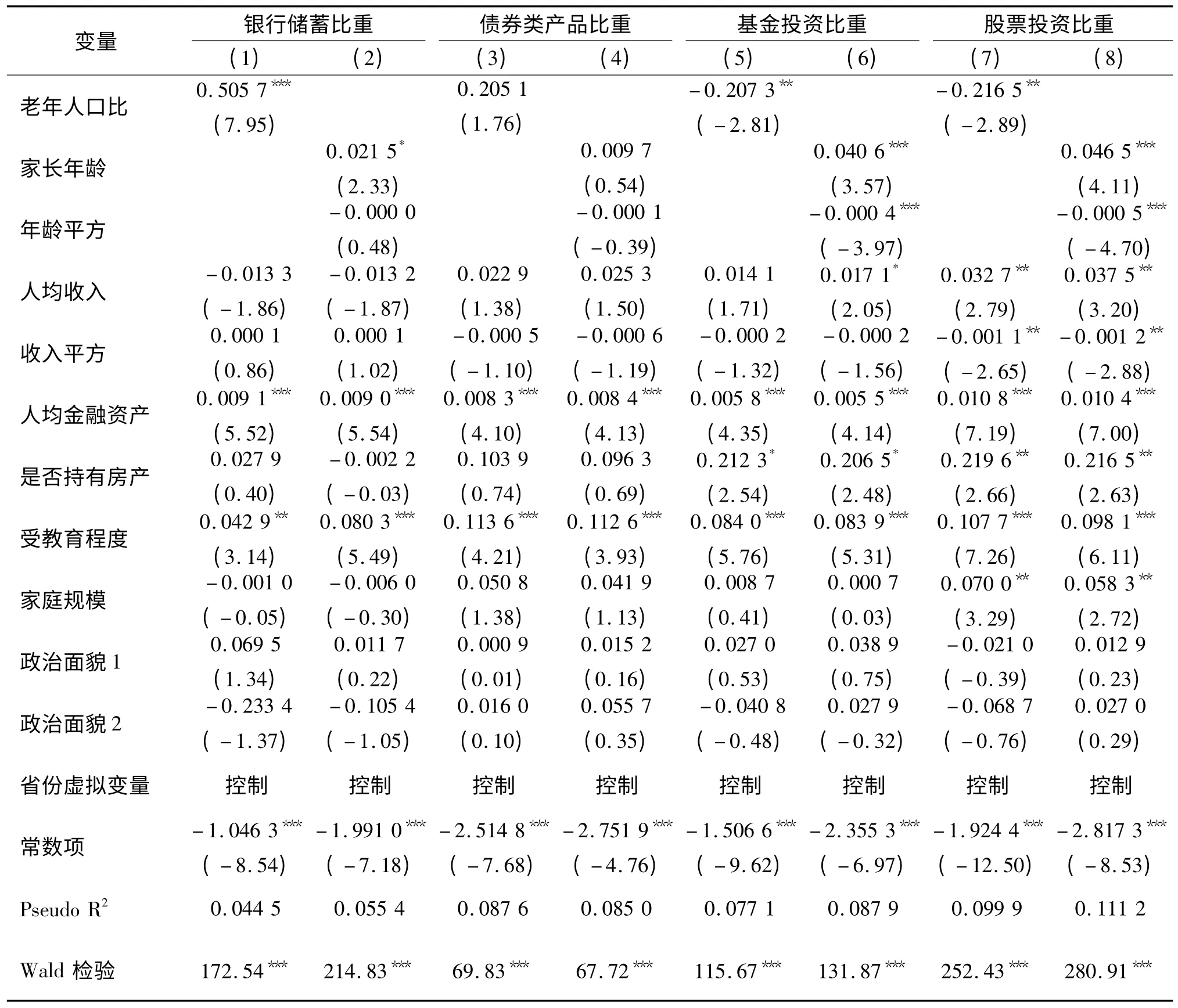

在这部分,将研究年龄以及年龄结构对居民分别参与投资股票、基金、债券类产品以及银行储蓄可能性的影响。值得注意的是,人口年龄结构和生命周期是有联系的,也就是说,家庭的老年人口比与户主年龄存在高度相关性。从统计意义上讲,随着家长年龄的增长,家庭拥有60 周岁以上老人的可能概率会逐步积累,老年人口比倾向于更大。为避免多重共线性的干扰,本文将生命周期效应和年龄结构效应的考察分别纳入不同的金融投资决策模型的决定方程中,详细检验结果列在表2 中(1)至(8)列。

针对投资决策的生命周期假设,从回归结果可以看出,随着年龄的增长,居民的银行储蓄参与概率是逐步递增的,债券类产品投资未表现出明显的生命周期特征,基金和股票的投资参与概率与家长年龄存在显著的驼峰关系。使用Probit 模型的APE(平均偏效应)方法检验,发现当家长年龄分别达到44.65岁和43.37岁时,家庭对基金和股票的投资可能性达到峰值。上述发现支持了个体投资决策的生命周期假设:安全类资产参与可能性随居民年龄的递增是显著增强的;受风险偏好负向影响的同时,可能还受到财富积累或认知能力等因素的正向推动,居民投资风险类资产的概率随年龄变化呈倒U 型分布。从回归系数及其显著性水平的比较来看,年龄对风险程度更高的股票的影响均大于基金,这加强了结论的稳健性。关于投资决策的年龄结构效应,检验结果如表2 中(1)(3)(5)(7)列所示,老年人口比对居民银行储蓄参与的影响显著为正,而对居民基金和股票参与的影响显著为正,居民对低风险的债券类产品的参与随年龄结构的变化无明显变化,说明家庭老龄化程度越高,家庭越倾向于安全类的资产配置,投资策略趋于保守。

在传统解释因素方面,稳健且显著性的发现包括:金融资产、房产、受教育程度、家庭规模对居民股票投资影响显著为正,说明更多的金融财富、持有房产、更高的受教育程度以及更大的家庭规模,促进了家庭进行高风险的股票投资的可能性。收入的影响呈先增后减的“钟型”分布,原因可能是,收入水平的中间人群拥有更大的资产流动性的弹性空间,两端群体或表现出没有过多余钱,或表现出转投房产或实业。此外,拥有更多金融财富和更高受教育程度的家庭,更有可能参与更多的投资项目。与股市参与类似,房产对基金投资的影响是以“助推”效应而不是“挤出”效应为主,即持有房产提高了居民基金投资的可能性。其他控制变量回归结果不显著或不稳定。

(二)居民金融资产投资比重的决定因素

不过,家长年龄和年龄结构对居民投资参与决策和投资比重决策的影响程度可能不同。比如,受财富积累的约束,年轻人可能会更少比例地参与风险资本市场,可是一旦参与市场,他们可能将更大比重的流动性资产投入到资本市场。因此,接下来将分别考察家庭投资股票、基金、债券类产品以及银行储蓄程度的生命周期效应和年龄结构效应,结果如表3 所示。

与表2 类似,户主年龄对家庭的基金、股票投资深度呈现先升后降的倒U 型显著性影响,但对银行储蓄的配置比重的影响大致是正向显著的。随着老年人口比的递增,风险资产投资的规避程度及其显著性逐步增强,而对银行储蓄的影响显著为正。针对反映家庭年龄结构的老年人口比指标,尝试使用更严格的年龄标准,以家庭总人数中65 周岁以上人口所占比重对老龄人口比赋值,并设置了相同的控制变量组合。回归结果显示,年龄结构变化与居民股票投资、基金投资显著负相关,而与银行储蓄显著正相关,对低风险的债券类产品投资深度的影响正,但依然不显著。这说明在上述实证检验中的主要发现是稳健的。其他控制变量的回归结果与表2 基本一致,相关理论解释在此不再赘述。总体来看,年龄及年龄结构的变化对居民投资决策的影响在市场参与和投资比重的两类模型中的结论是一致的,居民在作出自己的投资组合选择时,表现出了明显的生命周期特征。

表2 居民金融市场参与概率的Probit 模型回归结果

四、结论与启示

本文以2011年“中国家庭金融调查项目(CHFS)”25 省专项入户调研数据为基础,从年龄及年龄结构角度考察中国城镇居民家庭金融资产选择行为。均值统计表明,当前中国居民不仅持有的金融资产更多,而且在股票、基金、外汇等高风险资产投资方面也更为积极,但安全类资产仍然是人们的主要投资选择。实证研究发现:第一,家长年龄对家庭投资股票、基金等风险资产的可能性以及投资深度的影响为倒U 形,对银行储蓄投资的影响大致是正向显著的,而低风险的债券类产品投资决策未表现出明显的生命周期特征。第二,随着家庭老年人口比的递增,风险资产投资的规避程度及其显著性逐步增强,而对银行储蓄的影响显著为正。第三,拥有更多金融财富和更高受教育程度的家庭,更有可能参与更多的投资项目,房产对基金、股票投资的影响是以“助推”效应为主,而收入的影响呈先增后减的“钟型”分布。

表3 居民金融资产投资比重的Tobit 模型回归结果

本文的研究是对中国居民金融资产配置结构以及投资组合策略这一重大问题的有益尝试,对于政策制定者具有一定的启示意义。长期来看,老龄化将是中国人口结构变化的一个主要趋势。联系到中国资本市场的发展,微观居民的积极参与不可或缺,因此人口老龄化的消极影响不容忽视。一方面,政府可以通过规范资本市场、增加信息透明度、促成合理的风险溢价,避免居民面临收益不确定性时被迫进行强制性银行储蓄;另一方面,中国资本市场规模偏小、品种类别趋同以及投资渠道不畅也是导致中国家庭尤其老龄家庭“有限参与”现象的重要因素,因此,如何通过金融产品的积极创新来覆盖老龄家庭这部分弱势群体,合理引导居民投资,也是相关部门需要深入考量的问题。

猜你喜欢

数学物理学报(2021年6期)2021-12-21

北方建筑(2021年2期)2021-12-03

数学物理学报(2019年5期)2019-11-29

科学导报·学术(2019年51期)2019-09-10

消费导刊(2018年10期)2018-08-20

中国乡镇企业会计(2015年12期)2015-03-17

太原城市职业技术学院学报(2014年9期)2014-02-27

中国工程咨询(2014年4期)2014-02-16

中国土地科学(2010年9期)2010-03-20