财政监督嵌入预算编制的三方博弈分析与制度优化

2015-07-09 05:45江钰辉吴金光

湖南财政经济学院学报 2015年1期

江钰辉 吴金光

(1.湖南大学 经济与贸易学院,湖南 长沙 410079;2.湖南财政经济学院,湖南 长沙 410205;3.湖南财政监督理论研究基地,湖南 长沙 410205)

一、问题的提出

2014年9月,全国人大常委会重新颁布修订后的预算法,新预算法的出台再一次引起了人们对预算监督的高度关注。十八届三中全会提出“坚持用制度管权管事管人”,“完善决策权、执行权、监督权既相互制约又相互协调的行政运行机制”。2014年全国财政工作会议上进一步明确提出:“以确保财政支出安全、规范、高效使用为目标,强化财政监督部门的监督和制衡”,“找到一个合适的节点将财政监督嵌入预算编制和执行过程,并加以制度化”。因此,构建嵌入式预算监督的框架与流程成为当前我国财政监督转型的重要方向。预算编制在整个预算管理中处于举足轻重的地位,完善与加强预算编制环节的监督,是硬化我国政府预算约束、强化预算管理的有效途径。

目前国内学者对预算监督展开了一系列的研究,许正中等(2011)[1]、李建军等(2012)[2]、寇铁军等(2013)[3]、徐曙娜(2013)[4]、宋立根等(2014)[5]、肖鹏(2014)[6]等学者主要从工作实践的角度,围绕具体的预算监督业务进行分析并提出相应对策,但未能上升到理论层面,理论基础相对薄弱。也有部分学者从博弈论的委托代理理论切入,对预算监督进行了研究,如高伟明等(2003)[7]、蔡笑腾(2005)[8]、程瑜(2006)[9]、徐毅(2012)[10]等从预算分配环节入手,对预算申请方和审批方之间的关系进行了博弈分析;陈工等(2007)[11]、程瑜(2009)[12]、林华伟等(2011)[13]则着眼于预算资金的使用,就监督部门和资金使用部门之间的预算执行博弈展开了分析;马向荣(2008)[14]基于委托代理理论,研究了财政监督委托人和代理人之间的博弈;傅江景等(2000)[15]、唐双(2011)[16]等在研究中进行了有益的拓展,在博弈分析的基础上探讨了共谋性腐败和寻租的问题,但对于如何将更多的相关主体纳入到预算监督模型从而优化权利的制衡与约束关系,未做进一步研究。就目前关于预算监督的文献来看,基本上都未能跳出两主体监督博弈的框架,而在实际工作中,预算监督尤其是预算编制监督实质上是一个多主体共同参与的博弈过程,需要以此为前提来研究财政监督嵌入预算编制的节点与实现方式的选择。

二、博弈模型的构建与分析

现行的部门预算编制采取“两上两下”的编制程序,财政部门下发预通知控制数,预算单位按照要求编制“一上”预算,上报给业务管理机构,而业务管理机构负责审核汇总并上报财政部门。财政部门审核后再通过业务管理机构向预算部门下达“一下”控制数。预算部门根据新的控制数调整预算编制,做出“二上”申请,交由业务管理机构审核汇总提交给财政部门。在“二下”阶段,最终下达批复的预算。可见,在预算编制过程中,财政业务管理机构的预算权力较大,审批意见主导性、灵活性较强。这样的权力配置空间下,如果缺乏监督,就很难保证不会出现违规或共谋现象。

1、无共谋时的两主体博弈分析

先考虑最简单的情况,只有财政业务管理处室和部门预算单位两个主体,且双方不存在共谋行为。部门预算单位提出预算申请,其战略空间为如实申报预算或者虚报预算(虚报预算能为预算单位带来更多的可支配资金);财政业务管理处室对预算申请进行审批,战略空间为审批通过或者削减预算。无论预算部门是实报还是虚报预算,都将产生申报成本,而且由于虚报预算时需要编造合适的理由与证据以掩饰虚高的预算金额,所以虚报成本高于实报成本。同样的,对于业务管理机构而言,做出削减预算的决定需要掌握更多的信息、做出更细致的审查,所以成本应该高于直接审批预算的成本。

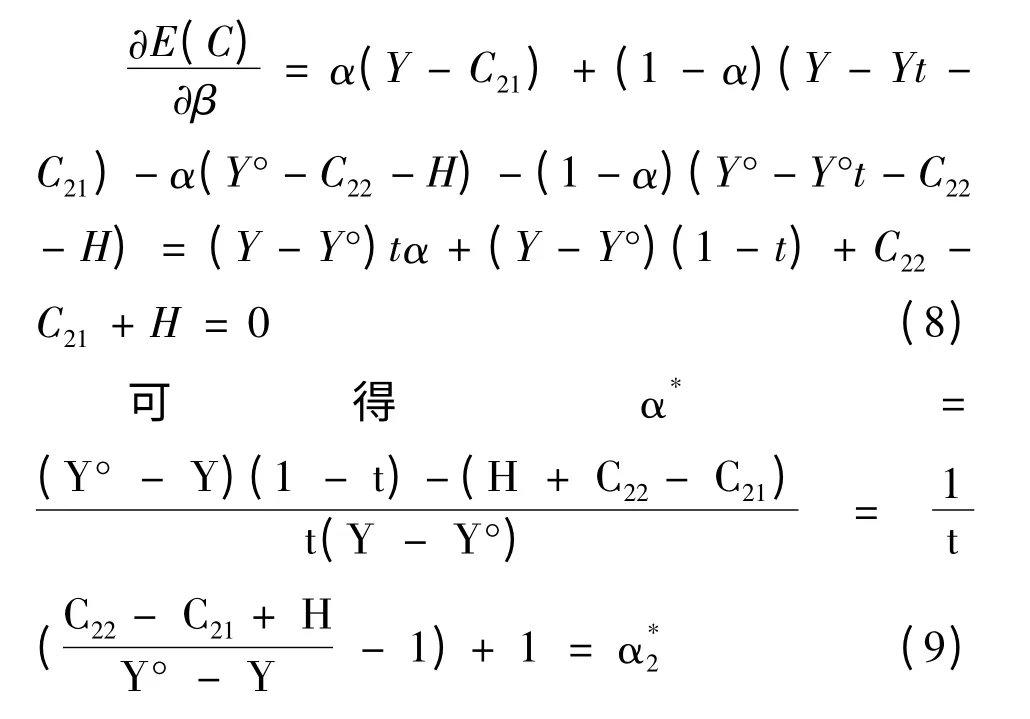

虽然双方决策在时间上有先后差异,但是由于双方在决策时并不知道对方的战略选择,所以仍属于静态博弈。具体变量设置如下:用Z 表示总的预算资源,C11表示财政业务管理机构的审批成本,C12表示其削减预算所需付出的成本,显然C11<C12。设部门预算单位在申请预算时实报的成本为C21,虚报预算的成本为C22,同理,C21<C22。设实报情况下的预算金额为Y,虚报情况下的预算金额为Y°,一般情况下Y<Y°。如果业务处室削减预算的话,削减比例为t。设财政业务管理机构批准预算的概率为α,部门预算单位实报预算额的概率为β,已知0<α<1,0<β<1 。得出的收益矩阵如图1 所示。

图1 业务管理机构与预算单位无共谋博弈时的收益矩阵

设财政业务管理机构和部门预算单位的期望收益分别为E()B 、E()C 。那么给定业务管理机构批准预算的概率α,部门预算单位的期望收益为:

对(1)式求导并令其等于0,可得

为了便于与后文第二个模型区分,将(3)式的α*设为。由前文已知C21<C22且Y<Y°,可知(0,1),符合假设。(3)式表示,当业务处室批准预算的概率α > α*1 时,部门预算单位将选择虚报预算;反之,将选择如实申报。由(3)式可知,业务处室批准预算的概率与预算单位虚报预算和实报预算的成本之差(C22-C21)成正比,说明预算单位虚报预算的成本越高、实报预算的成本越低,则业务处室批准预算的概率越高。

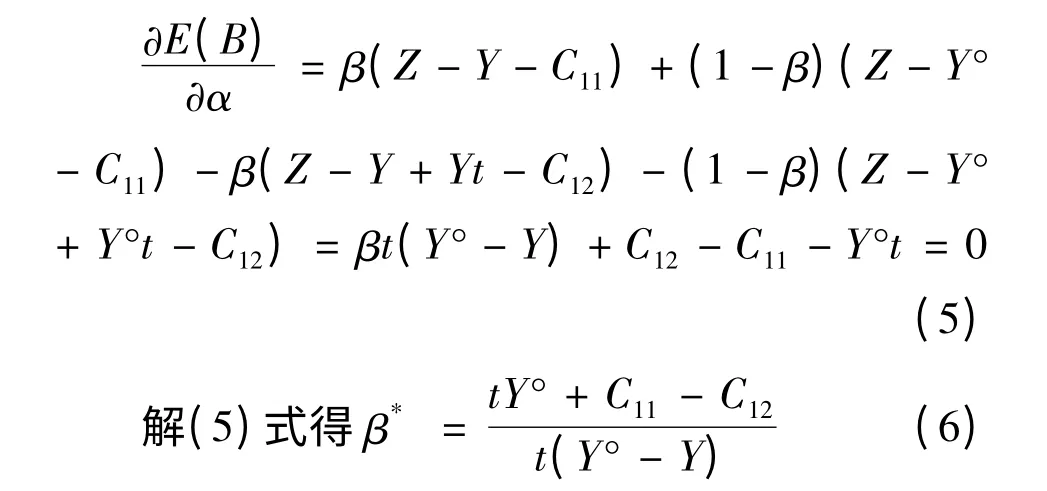

给定部门预算单位的如实申报预算的概率β,那么财政业务管理机构的期望收益为:

对(4)式求导并令其等于0,可得

2、存在共谋时的两主体博弈分析

图2 业务管理机构与预算单位有共谋博弈时的收益矩阵

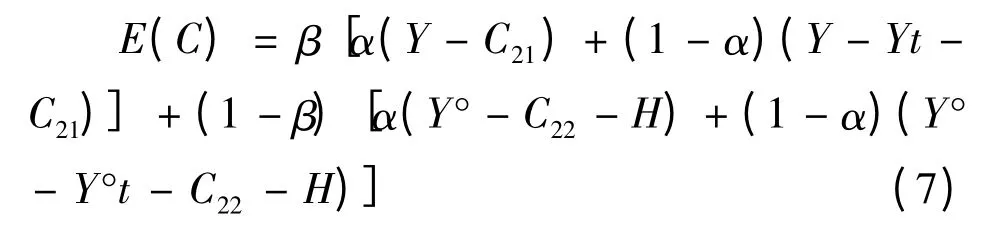

如果部门预算单位在做出虚假预算申报时,预期业务管理机构可能会削减预算,则其可能会谋求与业务管理机构的私下交易,通过额外给予某种形式的好处,来获得预算申请的顺利通过。只要这种交易的代价小于虚报预算带来的收益,或者小于将被削减的预算金额,那么在理性人假设下,预算单位谋求私下交易的可能性就很大。在这种情况下,业务管理机构可以选择是否接受这种“额外给予”的租金,即可以选择是否进行共谋。如果选择共谋,则业务管理机构将得到租金收入,设为H。显然,H<Y°-Y,H<tY°,H<tY 均成立。

此时,双方的收益矩阵如图2 所示。

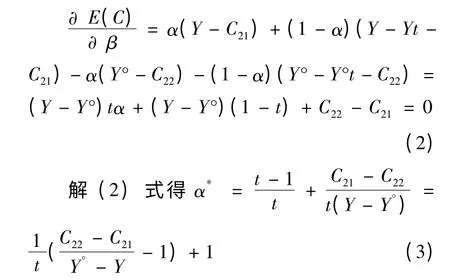

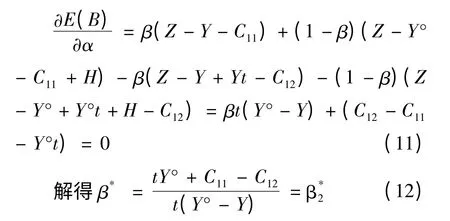

给定财政业务管理机构批准预算的概率α,则部门预算单位的期望收益为:

对(7)式求导并令其等于0,可得

而给定部门预算单位的概率β,财政业务管理机构的期望收益为:

对(10)式求导并令其等于0,可得

因此,如果业务管理机构和部门预算单位存在共谋并产生租金收入的话,预算编制过程中的预算申请将更容易得到通过,被削减的可能性更小。获批的预算超出所需的实际预算金额,这个差额构成财政资金的浪费与损失,因此,在预算编制过程中,应该引入第三方的财政监督力量。

3、监督部门参与的三方博弈模型

在预算编制的过程中,如果考虑财政监督的参与,则原有的博弈格局就会发生变化。

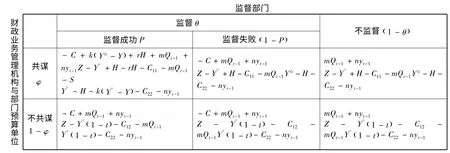

假设监督部门的监督是连续性的,即其监督并不只存在于某一年的预算编制,而是连续每年都参与其中。为了加强财政监督成果的运用,进一步假设上一年的监督检查结果会对下一年的预算申请审批产生影响,尤其如果业务管理机构和部门预算单位在上一年的监督检查中被发现违规,则在下一年的预算编制中会受到预算削减等相应的资金方面的处罚。相关变量设置如下:设Qt-1为财政业务管理机构上一年被处罚的罚款,本年度以mQt-1的比例反映在财政业务管理机构的收益中;同理,设部门预算单位上一年被发现的虚报的预算额为yt-1,本年度以nyt-1的比例对预算单位的预算申请进行削减(此部分削减与当年审查进行的削减不重合),其中m,n ≥0 。若业务管理机构和预算单位上一年存在违规或共谋行为并被发现,则m,n >0 ;否则,m=n=0 。

若财政业务管理机构和部门预算单位在新的一年有共谋行为且被发现,则双方还会受到新的处罚。设部门预算单位受到的处罚为虚高预算的k 倍(k ≥0),即k(Y°-Y);财政业务管理机构受到的处罚则为其租金收入的r 倍(r ≥0),即rH。另外,财政业务管理机构作为财政内部部门,还可能受到行政方面的责令整改甚至通报批评,作为非量化指标,用S 来表示。

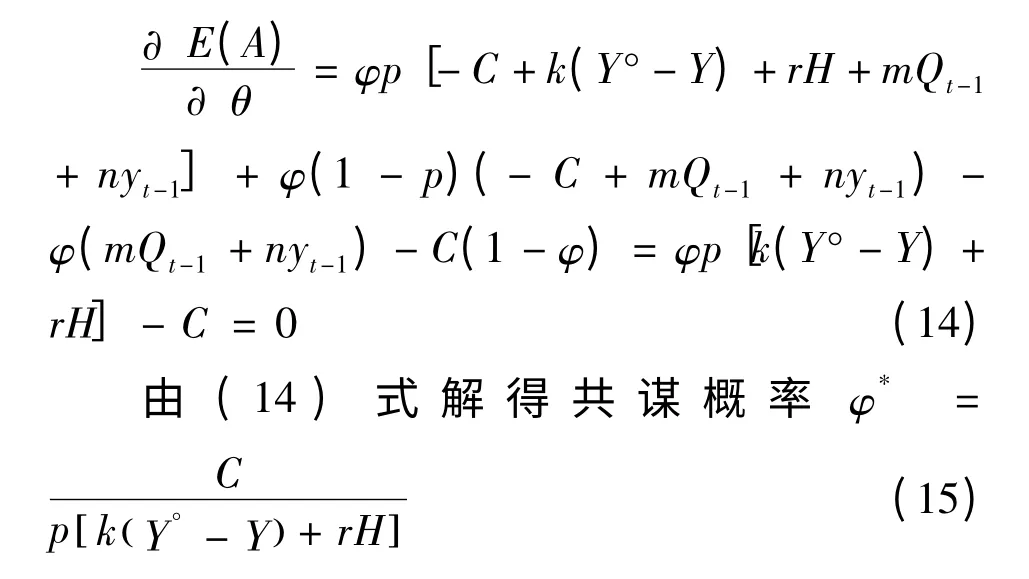

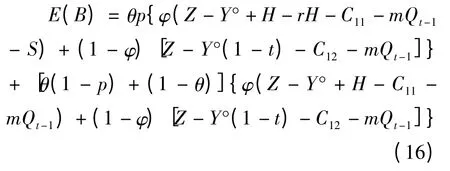

假设监督部门进行监督检查的概率为θ,成本为C,监督成功的概率为P,业务管理机构与预算单位共谋的概率为φ。设监督部门的预期收益为E(A),其他变量设置与前两个模型相同,则三者博弈的收益矩阵如下:

图3 预算编制环节三方参与博弈的收益矩阵

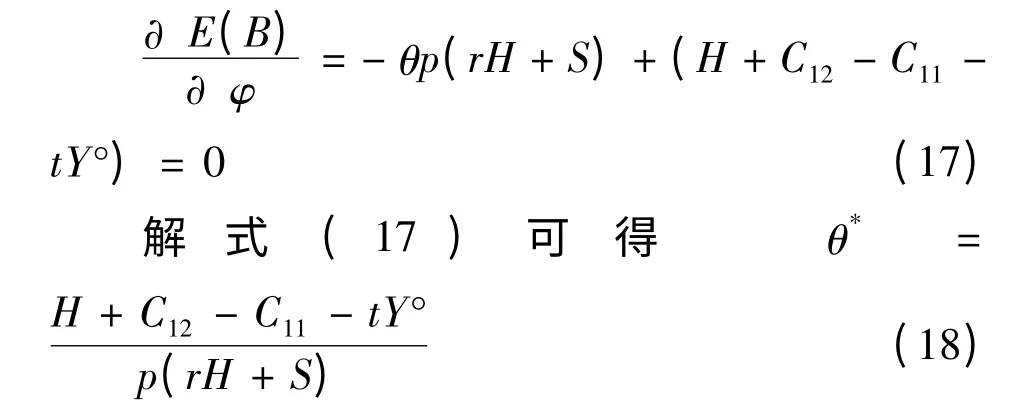

(1)给定业务管理机构和部门预算单位共谋的概率φ

则监督部门的期望收益为:

对式(13)进行求导并令其等于零,可得

即当业务管理机构与预算部门共谋的概率φ >φ*时,监督部门应该选择监督。(15)式表示业务管理机构与预算部门共谋的概率与监督部门的监督成本C 成正比,与监督成功的概率P、对业务管理机构的处罚k()Y°-Y 和对预算部门的处罚rH 成反比。也就是说,在财政监督力量介入的情况下,业务管理机构和预算部门的共谋概率取决于监督部门的监督成本和监督成功的概率,即监督部门的监督成本越高、成功的概率越小,业务管理机构和预算部门的共谋概率越高;而对业务管理机构和预算部门的罚款也能降低其共谋的概率。

(2)给定监督部门监督的概率θ

则财政业务管理机构的期望收益为:

对式(16)求导可得

也就是说,在业务管理机构利益最大化的情况下,削减预算的成本越高、审批通过预算的成本越低,需要的监督概率越大,因为业务管理机构会更倾向于审批而不是削减预算。共谋产生的租金收入越高时,最优监督概率也越大,这可以理解为租金收入越高,预算部门选择共谋的倾向性就会越大。当业务管理机构削减预算的幅度越大时,说明其对预算做出了更细致的审查,所以此时的最优监督概率更小。而监督成功的高概率,可以降低最优监督概率。业务管理机构受到的罚款和行政处罚越轻,最优监督概率也越大。

部门预算单位的期望收益为:

三、结论与建议

1、结论

(1)前一年的罚款对新一年共谋行为的产生没有起到牵制作用

由三方博弈模型可知,上一年违规的罚款mQt-1和nyt-1并没有降低新一年的共谋概率,因为财政管理机构和预算单位在前一年资金上的处罚,会引致这么一种结果,也就是财政管理机构和预算单位可能会期望通过新一年共谋所得的租金收入和虚报的预算分别得到弥补,所以前一年的罚款对二者未能产生足够的、持久的威慑。

(2)租金收入的存在降低了财政业务管理机构审核预算的努力程度

由两主体博弈模型可知,共谋行为的产生确实增加了业务管理机构批准预算的概率,直接会给财政资金带来损失,应该加以监督。在监督过程中,为了预防共谋行为的发生,要加强对财政业务管理机构审核预算的流程、依据与理由的审查。

(3)业务管理机构和部门预算单位自身的行为成本影响着对方的行为选择

由两主体博弈模型可知,预算单位虚报预算和实报预算的成本之差对业务处室批准预算的概率有正向作用。而相应的,业务管理机构削减预算和审批预算之间的成本差也正向影响着预算单位虚报预算的概率。

(4)监督部门可以通过以往的预算削减比例和幅度来衡量业务管理机构和预算单位共谋的可能性大小

由三方博弈模型可知,最优监督概率与预算削减幅度存在一定的相关关系,而其正负性则视主体而定。对于业务管理机构的监督检查,其以往的预算削减幅度越大,最优监督概率越小,因为削减幅度大可以间接反映出业务管理机构在审查预算编制时的努力程度。而对于预算单位而言,以往的预算被削减幅度越大,最优监督概率越大。这也不难理解,由于预算单位预期预算申报时会被大幅削减,一方面,预算单位存在虚报预算的行为惯性和侥幸心理;另一方面,预算单位在编制新一年预算时很可能反而会增加预算虚报额,以保证被削减后的预算仍能满足“需求”,此时,最优监督概率应该更大。

(5)监督部门的工作水平影响共谋概率

由三方博弈模型可知,监督部门的监督成本越高,监督成功的概率越小,业务管理机构和预算部门共谋的概率就越大。

(6)当年的罚款和行政处罚都能影响共谋概率和最优监督概率,其中行政处罚的效果优于罚款

由三方博弈模型可知,对于业务管理机构和预算部门的罚款对其共谋概率有负向作用,而且可以降低最优监督概率。另外,对于业务管理机构行政方面的惩罚也可以降低最优监督概率。考虑到结论1 中,前一年的罚款对于新一年的共谋概率的影响可以通过新一年的违规行为而得到补偿而导致效果降低,因此当年的罚款不适宜作为首要的惩罚手段。行政方面的惩罚也许可以成为制约共谋行为的重要方式。

2、建议

(1)在预算编制环节提高财政监督部门的参与度并提升其独立性

预算编制环节是预决算编制和执行的首要环节,也是预算监督工作的重中之重[17]。预算执行、预算调整、预算支出绩效评价等都立于预算编制的基础之上。可以说,预算编制的合理合规性,直接影响着财政资金的分配和使用。由上文的分析可知,共谋行为和租金收入的存在增加了财政业务管理机构审批预算的概率,这容易助长预算单位虚报预算的意愿。面对这种行为需引入具有独立地位的第三方监督力量,对业务管理机构的权利进行制约和约束,加强监督和管理[18]。

(2)健全完善财政监督嵌入预算编制过程的机制

减小业务管理机构削减预算和审批预算之间的成本差有助于降低预算单位虚报预算的概率。而要降低业务管理机构削减预算的成本,第一,可以通过将监督力量嵌入预算的“两上两下”编制环节这个关键节点,让监督部门真正参与到这个过程中,协助业务管理机构对预算进行审查,则可以有效降低其审查成本,也就降低了其做出削减预算决定的成本和概率。第二,监督部门的加入,可以增强预算编制审查力量,使审查工作更细致,对于预算编制中存在的预算虚报问题更容易发现,对编制部门预算的单位也可以起到一定的威慑作用,间接增加预算部门虚报预算的成本。第三,预算编制的监督,应将预算编制的依据和预算审查通过的理由作为一项重要内容,这样,既可以加大预算单位虚报预算的成本,也可以减少共谋行为的产生。因此,健全和完善财政监督嵌入预算编制过程的机制十分必要。此外,构建和完善部门预算编制信息系统,由业务管理机构录入预算编制信息和预算项目数据等,并对监督部门开放入口,可以让监督部门审查更及时便捷、更好地嵌入预算管理流程。

(3)提高监督部门的工作水平

为了降低业务管理机构和部门预算单位的共谋可能性,监督部门应该增加自身的审查监督能力,在降低监督成本的同时加大自身监督成功的概率。优化监督队伍的专业结构,增加对监督人员的专项培训、业务培训等,都可以提高监督部门的审查能力。上文的模型分析中还提供了一个增加监督成功概率的做法,那就是通过观察往年的预算编制时的削减比例,来对监督对象和监督重点进行筛选和锁定,可以由财政监督部门牵头,建立针对部门预算单位的预算编制质量评估制度,将评估结论作为财政监督力度选择的重要依据。

(4)用行政处罚替代罚款来约束预算编制行为

共谋现象的罚款对业务管理机构和预算单位有一定惩戒作用,但是从文中分析也能看出,这种惩罚效果并不持续。不难理解,罚款除了有一定的惩罚作用之外,更容易引起业务管理机构和预算单位的排斥和“逆反”心理,这并不是财政监督想要的结果。而且,在实际工作中,对于业务管理机构和预算单位或者其负责人的罚款,由于各种主观和客观原因,往往很难按章执行或难以执行到位,或者额度很难界定。从性质上看,预算编制的失真,是对《预算法》的违背,属于套取预算资金的行为,应给予行政处罚,性质严重的,应追究法律责任。因此,笔者认为,罚款不应成为预算编制过程中共谋行为的惩罚手段,而应该用行政方面的处罚代替,这样不仅加大了违规成本,而且与针对某一年度的罚款相比,会产生更长远的效果,震慑力更为显著。同时,在运用行政处罚的同时,还可以采用与部门绩效考核、转移支付和专项资金分配因素挂钩等多种方式,将预算编制失真行为与共谋行为与干部的工作考核和评职评薪等相挂钩,发挥惩处带来切肤之痛的效果,让相关部门以及相关人员不能、也不敢发生违背预算编制制度的行为。

[1]许正中,刘 尧,赖先进.财政预算专业化制衡——绩效预算与防治腐败[J].财政研究,2011,(3):34-37.

[2]李建军,李 慧.我国预算监督制度构建析论[J].财政监督,2012,(16):19-22.

[3]寇铁军,高 巍.建立政府全口径预算与完善政府复式预算体系的思考[J].中国财政,2013,(21):44-45.

[4]徐曙娜.从我国的预算体系建设看全口径预算监督[J].财政监督,2013,(15):11-13.

[5]宋立根,刘斯佳.建立嵌入预算执行全过程的财政监督机制[J].财政监督,2014,(12):11-12.

[6]肖 鹏.流程控制视角的财政监督嵌入预算管理顶层设计研究[J].财政监督,2014,(11):5-7.

[7]高伟明,马笑渊.预算博弈现象以及对策分析[J].财政研究,2003,(4):14-17.

[8]蔡笑腾.基于博弈论的财政预算管理研究[J].财政研究,2005,(11):5-7.

[9]程 瑜.政府预算执行过程中的博弈分析[J].财政研究,2006,(7):26-28.

[10]徐 毅.博弈论视角下强化人大预算监督职能的路径分析[J].经济问题探索,2012,(1):121-125.

[11]陈 工,陈 健.财政监督的博弈分析及其优化[J].财贸经济,2007,(4):31-36.

[12]程 瑜.政府预算监督的博弈模型与制度设计——基于委托代理理论的研究视角[J].财贸经济,2009,(8):48-52.

[13]林华伟,宋梁禾.财政支出监督的博弈模型——基于委托代理理论的研究[J].财政监督,2011,(22):19-21.

[14]马向荣.我国财政监督模式架构的过渡——行政型与立法型[J].改革,2008,(4):68-74.

[15]傅江景.集体腐败的博弈分析[J].经济研究,2000,(12):36-42.

[16]唐 双.博弈论视角下的共谋性腐败研究[D].长沙:湖南大学硕士学位论文,2011.26.

[17]周小付.地方政府预算平衡规则的破产:各国的经历和教训[J].湖南财政经济学院学报,2013,(2):118-122.

[18]薛 绯等.关于预算管理理论的演进和述评[J].中南林业科技大学学报(社科版),2013,(4):63-67.

猜你喜欢

汽车工程师(2021年11期)2021-12-21

山西财税(2021年4期)2021-07-15

东坡赤壁诗词(2020年4期)2020-09-02

活力(2019年19期)2020-01-06

中华建设(2019年8期)2019-09-25

活力(2019年22期)2019-03-16

赢未来(2018年22期)2018-12-24

政治与法律(2015年5期)2015-03-01

现代企业(2015年8期)2015-02-28

汽车零部件(2014年5期)2014-11-11