QFII持股与上市公司股利政策的关系研究

2015-07-09 06:23:46徐寿福

财经理论研究 2015年4期

徐寿福

(上海对外经贸大学 金融管理学院,上海 201620)

一、引言

2002年11月5日中国人民银行和中国证监会联合发布《合格境外机构投资者境内证券投资管理暂行办法》,标志着我国合格境外机构投资者(Qualified Foreign Institution Investors,QFII)准入制度的正式实施。所谓QFII制度,是指国外专业机构投资者到境内投资的资格认证制度,通常在资本项目尚未完全开放的国家或地区实行,是在货币没有实现完全可自由兑换的情况下,开放本国资本市场,与全球金融市场相融合的一种有序、稳妥的制度安排。经过十多年的发展,QFII已经成为我国证券市场中具有重要影响力的一股力量。考察QFII持股的经济后果,为评判我国资本市场开放的成效提供了一个独特的研究视角。

由于兼具机构投资者和境外投资者的双重特征,QFII在我国资本市场中的功能逐渐受到学术界和实务界关注,本文试图从股利政策的角度考察我国证券市场中QFII的功能及投资偏好,探讨QFII持股与上市公司股利政策的关系。首先,诸多文献研究了机构投资者持股与公司股利政策的关系(Eckbo和 Verma,1999;Allen等,2000;Short等,2002;Grinstein和 Michaely,2005),但上述文献着重从现金股利政策入手,未能从多维度全面考察机构投资者持股与公司股利政策的关系,而且未形成统一结论。其次,Dahlquist和Robertsson(2001)、Jeon等(2011)虽然已经关注到境外投资者持股与本国公司股利政策存在一定的关系,但鉴于国别差异,结论也不一致。再次,QFII在我国市场中的作用不可忽视,国内学者已开展了相关研究,如殷红和蓝发钦(2007)、刘成彦等(2007)、王麟乐等(2011)、李雪峰等(2012)的研究。最后,国内学者吴卫华和万迪昉(2012)、周县华等(2012)虽然探讨了外资股东或QFII持股对上市公司现金股利政策的影响,但未涉及到上市公司整体股利分配状况和其他股利分配形式的研究。本文则从上市公司是否决定分配、采用何种股利形式以及各种股利的支付水平等多个维度,全面考察QFII与股利政策的影响关系,拓展和补充现有研究,为客观评判我国资本市场中QFII的功能和作用提供实证证据。

本文着重检验了QFII持股与上市公司股利政策的双向联系。一方面,本文考察了QFII持股对上市公司股利政策的影响,发现QFII持股影响了上市公司股利分配决策,显著提高了上市公司分配股利的意愿,且现金股利分配意愿和分配水平与QFII持股显著正相关,但并没有发现上市公司股票股利政策与QFII持股存在显著关系的证据。另一方面,本文还考察了股利政策对QFII投资策略的影响,发现上一年度实施过分配及采用现金股利形式实施分配的上市公司更易吸引QFII持股,而且现金股利支付水平越高,QFII持股比例越高。本文可能的贡献主要有:(1)检验了QFII持股与上市公司股利政策的双向联系,为股利理论提供了新的证据;(2)从股利政策的角度尝试性地探讨了QFII持股对公司财务决策的影响,为客观评价我国资本市场中QFII的地位和作用提供了新的视角;(3)从上市公司是否分配、股利形式以及股利支付水平等多个维度全面考察了QFII持股与上市公司股利政策的关系,弥补了已有文献着重考察公司现金股利政策的不足。

余文结构安排如下:第二部分梳理和回顾了已有文献,并进行简要评论;第三部分对QFII与上市公司股利政策的关系进行理论分析,提出相应的研究假设;第四部分为本文的研究设计;第五部分陈述并分析实证结果;第六部分是对内生性的处理和稳健性测试;第七部分为简要研究结论。

二、文献综述

已有文献认为,机构投资者股东积极主义被普遍认为是一种新的公司代理机制(Grossman和Hart,1980;Shleifer和 Vishny,1986;McConnel和Servaes,1990;Gillan 和 Starks,2000;Hartzell和Starks,2003),因此对公司财务决策具有重要的影响。自由现金流假说认为,机构投资者的存在可以发挥对管理者的监督功能,倾向于将自由现金流用于发放股利从而减少了管理者滥用自由现金流的可能性和资金数量,降低了自由现金流引起的代理成本,已有文献提供的很多国家的证据支持机构投资者的存在促进了公司现金股利支付的结论,如加拿大(Eckbo和 Verma,1999)、英国(Short等,2002)、中国(李刚和张海燕,2009;王彩萍和李善民,2011;申尊焕,2011),等等。然而,也有学者认为没有证据表明机构投资者持股会显著提高现金股利支付水平。Grinstein和 Michaely(2005)研究发现机构投资者持股或所有权集中并不会导致公司提高现金股利支付水平。翁洪波和吴世农(2007)发现机构投资者仅能对“恶意派现”的上市公司发挥监督治理作用。总之,机构投资者持股对公司现金股利支付的影响效果并无定论。

同时,现代公司金融理论和实践表明,公司股利政策也会影响机构投资者的投资组合,机构投资者可能会偏好发放更多现金股利的公司。一方面,相对于个人投资者,机构投资者面临更低的股利所得税,另一方面,基于审慎人原则(prudent person rule)①,机构投资者作为受托人必须以计划参与者和受益人的利益为唯一出发点承担信托义务,而投资于发放现金股利的公司被监管机构和法庭认定为符合该原则。同时,公司又可能为了迎合投资者的需求,为吸引特定的投资者而决定股利政策(Baker和 Wurgler,2004)。Allen等(2000)从理论上阐述了由于机构投资者的存在能够监督公司和促使公司易于收购兼并,有助于提升公司价值,从而使得价值被低估的公司倾向于发放现金股利来吸引机构投资者。Grinstein和 Miehaely(2005)则发现机构投资者会避开那些不支付股利的企业,在支付股利的企业中又偏好股利支付较少的上市公司。

与上述研究主要关注本国机构投资者与公司现金股利政策的关系不同,为数不多的文献对国外投资者持股对本国上市公司的影响进行了有益的探索。特别是在新兴经济体国家融入全球经济的过程中,国内机构投资者往往并不是良好的监督者,相反国外投资者却对企业起到了有价值的监督功能(Khanna和Palepu,2000)。La Porta等(1999)对全球27个国家上市公司的所有权结构检验后发现,国内大股东偏好掠夺中小股东利益以追求控制权私利,外国投资者作为主要投资者出现后,在公司股利决策方面发挥了非常重要的作用。Dahlquist和Robertsson(2001)研究和比较了瑞典公司中国内和国外的机构投资者后发现,外国投资者更偏好那些股利支付水平低、规模大以及现金持有较多的公司。然而,Jeon等(2011)研究了韩国市场中国外机构投资者和上市公司股利政策的关系后发现,国外投资者更偏好高现金股利政策。吴卫华和万迪昉(2012)发现QFII偏好现金分红的公司,而现金分红的公司也能够吸引QFII持股;QFII持股能够促进上市公司提高现金股利支付率,但是具有更高现金股利支付率的上市公司并不能吸引更多的QFII持股。周县华等(2012)则以2002-2009年中国大陆具有外资性质的上市公司为研究样本,发现外资偏好选择高股利分配的上市公司,而且这种偏好受到公司治理水平的影响,同时外资也促进了上市公司支付更多的现金股利。

作为一种过渡性制度安排,QFII制度是在资本项目尚未完全开放的国家和地区,实现有序稳妥开放资本市场的特殊通道。目前在我国资本市场上,QFII已经成为一支有着重要影响力和生命力的力量,国内学者业已展开了相关研究,主要结论有:(1)在交易策略上,QFII采取惯性交易策略的程度低于境内投资者(李学峰等,2008),来自不同国家(地区)QFII的交易策略存在显著差别(李学峰等,2012),QFII之间存在明显的羊群行为(刘成彦等,2007);(2)QFII的引入对于稳定我国A股市场虽然有一定的积极作用,但非常有限(殷红和蓝发钦,2007;李学峰等,2008;王麟乐等,2011);(3)QFII静态持股的上市公司无法产生正的超额收益,但QFII的动态行为则会产生相应的超额收益,即QFII增仓上市公司的超额收益显著为正,反之减仓上市公司的超额收益显著为负(沈维涛和朱冠东,2011)。总体上来说,国内学者对于QFII的研究还处于起步阶段,且相对比较零散。

综观已有研究,学者们主要从现金股利的角度展开了对机构投资者、国外投资者与股利政策的研究,鲜有学者从是否发放股利、股利支付形式以及除现金股利外的其他形式股利的多寡等多个维度,综合考察机构投资者持股的影响。同时,已有文献关于机构投资者、国外投资者与现金股利政策关系的研究结论并不统一,这一方面与各国经济环境及制度背景有关,另一方面也与研究者样本和研究方法的选取不无关系,因此考察机构投资者或国外投资者与股利政策的关系必须置于特定的国别和制度框架下。尽管如此,国内外学者的研究仍然为本文的研究提供了必要的基础和良好的借鉴。

三、理论分析与研究假设

QFII兼具机构投资者和境外投资者的双重身份,从而在资本市场中具有公司治理的功能。一方面,机构投资者股东积极主义作为公司代理机制的积极治理效果已经得到相当广泛的验证(McConnel和Servaes,1990;Gillan和Starks,2000;Hartzell和Starks,2003)。另一方面,正如 Khanna和Palepu(2000)所发现的,由于本国市场发育不成熟和法律法规体系不健全等因素,在新兴资本市场中,境外投资者相比境内投资者具有更强的公司治理功能。在我国资本市场中,QFII申请者需要具备财务、从业人员、治理结构和内控制度等一系列严格条件②,从而对于我国资本市场投资者结构的优化和价值投资理念的引导带来一定的积极促进作用,同样也会对我国上市公司包括股利政策在内的财务决策产生重要影响。

我国上市公司股利决策包含了三个方面的内容:(1)是否进行分配;(2)采用何种分配形式,即采用股票股利还是现金股利,抑或两者兼有③;(3)股票股利和现金股利的支付额度。QFII持股对公司股利政策的三个方面的决策均有可能产生影响。

首先,资本市场中投资者的回报通常由股利和资本利得构成,而如何确保投资者获取投资回报是公司治理的根本问题(Shleifer和 Vishny,2000)。在存在可分配利润的前提下,毋庸置疑,QFII的治理功能有助于督促上市公司实施股利分配,以实现投资回报。由此本文首先提出:

研究假设1:上市公司股利分配倾向与QFII持股正相关。

根据La Porta等(2000)现金股利代理理论“结果”模型和“替代”模型的分析,现金股利可能是QFII持股导致公司治理状况改善的结果,也可能是众多公司治理机制中QFII持股的替代机制之一,即存在现金股利支付水平与QFII持股正相关或负相关两种可能性。一方面,出于维护自身权益的需要,QFII有动机监督公司内部人(包括管理层和控制性大股东),防止内部人滥用公司自由现金流过度消费、建立企业帝国或投资于收益率较低的投资项目以谋求私人利益,而倾向于将自由现金流用于发放股利以减轻代理成本。由此,现金股利与QFII持股的关系表现为“结果”模型所预测的正相关关系。另一方面,QFII持股与现金股利支付都可以作为提升公司治理水平、降低代理成本的公司治理手段,可能存在互相替代的关系。当上市公司需要从外部资本市场筹集资金时,需要通过支付股利建立一个适度保护外部投资者利益的信誉机制。因为在外部人看来,支付股利可能减少留存在企业里的多余现金,减少内部人过度投资或滥用现金的可能性,从而是上市公司向外部投资者发出的其利益不受侵占的信号。在我国资本市场上,QFII持股的上市公司常被投资者视作治理状况良好和业绩优良的好公司,而没有被QFII持股的上市公司则会选择通过支付股利来传递相关信息。在这种情况下,“替代”模型成立,即现金股利支付与QFII持股负相关。根据以上分析,本文提出以下两个竞争性的研究假设:

研究假设2a:如果“结果”模型成立,则现金股利支付倾向及支付水平与QFII持股正相关;研究假设2b:如果“替代”模型成立,则现金股利支付倾向及支付水平与QFII持股负相关。

然而,与现金股利相对的股票股利只是将资金在公司的会计账簿不同科目中转移,并未导致自由现金流的直接减少,很难阻止内部人的滥用行为,那么公司为什么要发放股票股利呢?最优区间假说(optimal trading range hypothesis)认为,通过股票股利将股价控制在合理的交易区间内有利于吸引小资金规模的投资者,从而提高股票的流动性(Baker和Phillips,1993)。信号传 递假说 (signaling hypothesis)认为股票股利向市场传递了未来盈余的乐观信息(Brennan和 Copeland,1988;McNichols和Dravid,1990)。一方面,流动性的增加无疑会为QFII所获红股变现带来便利;另一方面,未来盈余的乐观信息会促使股票价格上涨,从而使QFII所持红股增值更多。然而,朱元琪和刘善存(2011)提供的证据表明,我国上市公司的股票股利并没有显著改善流动性,虽然可以看作是未来盈余增长的积极信号,但未来盈余增长幅度与股票股利规模并无显著关系。而且,按照最优区间假说,股票股利发放过多导致的股票数量增加,也会导致交易成本的上升,从而降低股票的流动性。因此,我们可以推断QFII持股对上市公司股票股利支付意愿和支付水平会产生一定影响,但这种影响的具体方式却难以确定。由此,本文提出:

研究假设3:上市公司股票股利支付意愿及支付水平与QFII持股存在显著关系。

从另一个角度来说,公司现金股利政策也有可能对QFII持股产生影响。股利信号理论认为,股利变化具有信息含量(Lintner,1956;Miller和 Modigliani,1961)。上市公司具有强烈的动机通过现金股利变化向市场传递未来盈余信息,甚至甘愿承担股利发放带来的流动性约束成本或再融资高额成本。因此对于投资者而言,往往会通过上市公司以往股利分配状况来解读上市公司的财务状况和盈利能力等信息,并对未来的投资决策做出相应的预期。Grinstein和 Miehaely(2005)在研究机构投资者持股与股利政策关系时发现,公司的股利政策影响了机构投资者持股,机构投资者避免投资不发放股利的公司。因此我们可以预测,在其余条件同等的前提下,以往实施过股利分配或股利支付水平较高的上市公司越可能吸引QFII的投资。而且,QFII庞大的研发团队、成熟的投资经验以及敏锐的投资嗅觉,使得他们容易获得超额收益,继而被许多中小投资者神圣化并竞相追随(沈维涛和朱冠东,2011),同时,QFII的价值投资理念和秉持的“审慎人原则”,使得投资者认为它们所投资的企业都是优质公司。正是由于QFII持股能够带来上述正面效应,上市公司不得不重视QFII持股的信号传递作用,从而采用股利政策向QFII传递信息或迎合QFII的需求。

另外,对于QFII而言,股票股利和现金股利各有优劣,从而决定了QFII的股利形式偏好。尽管在我国现行的税收制度下,股票股利和现金股利并无差异④,但前者具有财富效应,后者则具有流动性效应和确定性效应。根据我国企业会计准则的相关规定,发放股票股利时通常都是按照股票面值1元将拟分配的利润折算成股票股利的数量。这些面值1元的股票股利进入二级市场流通时一般都会存在溢价,从而使得股东获得的财富增量超过等额现金股利所带来的确定收益。而且,国内外学者提供的证据都显示股票股利政策实施后存在显著的正向反应(Lakonishok和 Lev,1987;何涛和陈小悦,2003;孔小文,2003),的确存在实务界所说的“填权行情”。我们将股票股利的这种效应称之为财富效应。然而,尽管股票股利可能带来更大的资产增值,但仍然存在一定的风险。相对而言,现金股利则具有确定性的优势,而且在流动性上也更胜一筹,从而更符合QFII秉持的“审慎人原则”。因此,QFII对于股利分配形式的偏好最终取决于其风险厌恶程度和目标函数。当QFII希望获得较多的收益时,可能更偏好股票股利形式;而当QFII追求流动性和确定性时,则可能更偏好现金股利形式。基于以上分析,本文提出以下研究假设:

研究假设4:上市公司股利政策对QFII持股存在显著影响。

四、研究设计

(一)样本选择和数据来源

本文以沪深两市2004-2012年的A股上市公司为研究样本⑤,数据筛选按以下程序进行:(1)由于会计处理和财务报表的显著差异,剔除金融类上市公司样本;(2)剔除当年净利润或未分配利润为负而不具备发放股利资格的上市公司样本;(3)剔除由于同时发行H股、B股或其他外资股而面临不同监管的双重上市公司样本;(4)剔除数据缺失的上市公司样本。最终样本数量为9450,具体行业和年度分布如表1所示。本文所有数据均来自国泰安CSMAR数据库。

表1 样本年度和行业分布

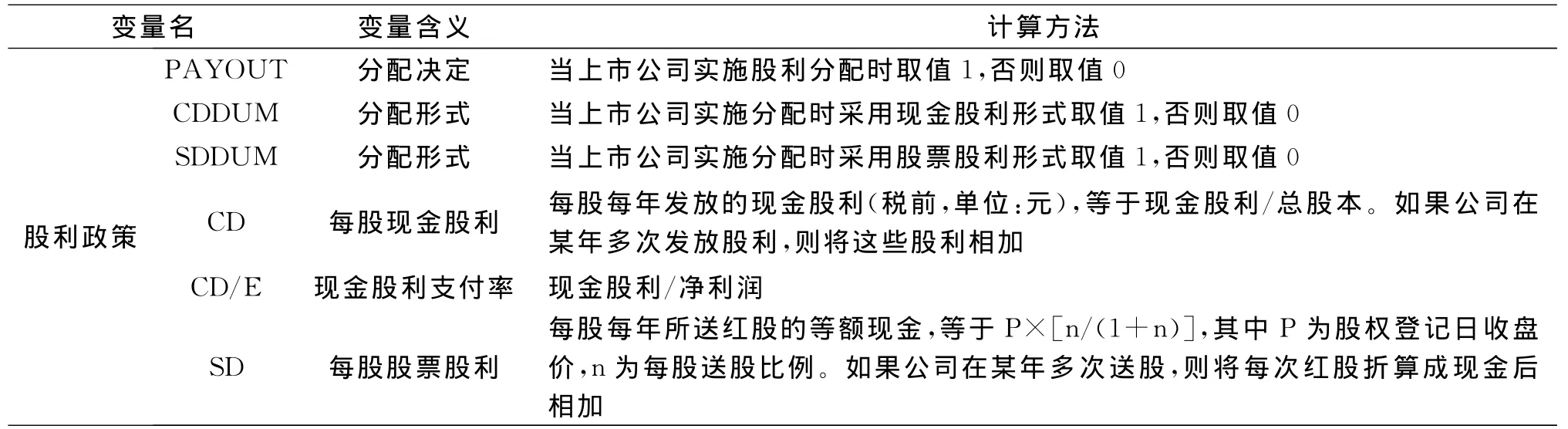

(二)变量定义

1.股利政策

对应于我国上市公司股利政策的三个方面,本文分别设置了分配决定、分配形式和股利支付水平的代理变量。首先,定义二值变量PAYOUT衡量上市公司的分配决定,当上市公司实施股利分配时取值1,否则取值0。其次,定义二值变量CDDUM和SDDUM衡量上市公司的分配形式,当上市公司采用现金股利分配时CDDUM取值1,否则取值0;当上市公司采用股票股利分配时SDDUM取值1,否则取值0。最后,对于现金股利支付水平采用每股现金股利CD和股利支付率CD/E衡量,采用每股股票股利SD衡量股票股利支付水平。同时,为便于现金股利和股票股利之间的比较,本文参照He等(2010)的做法将股票股利换算成等额的现金。

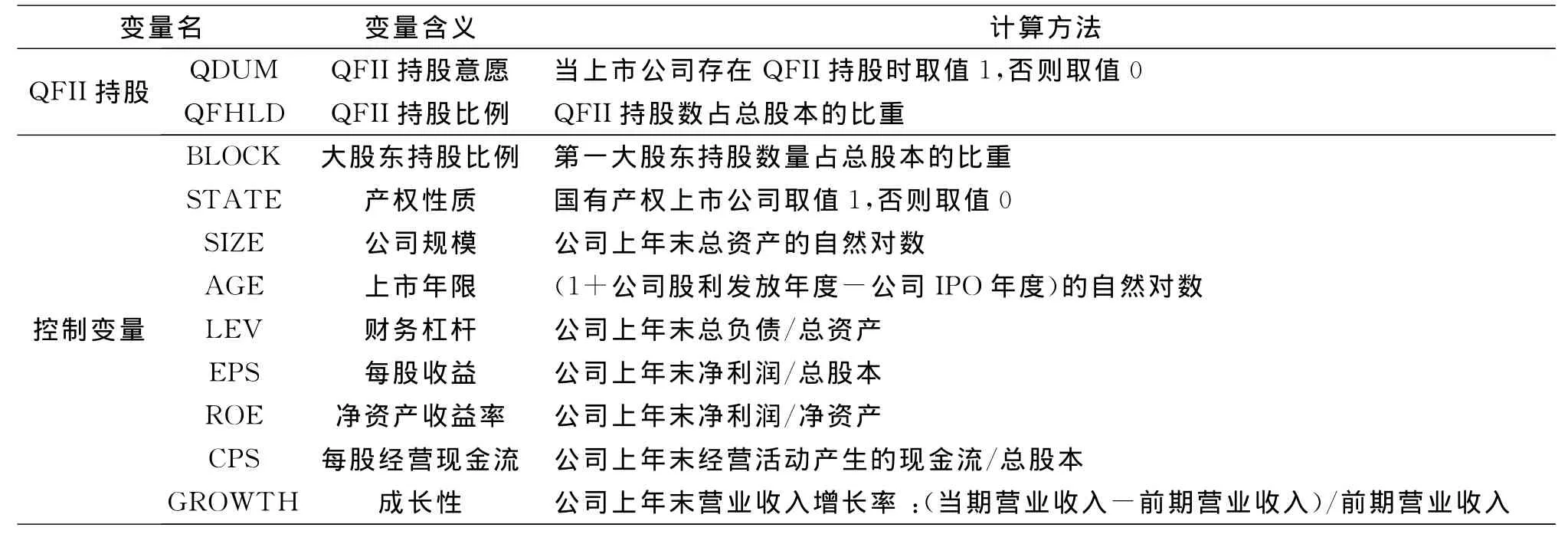

2.QFII持股

本文采用两个代理变量衡量QFII持股状况:定义二值变量QDUM当上市公司存在QFII持股时取值1,否则取值0;定义QFHLD为QFII持股比例,即QFII持股数量在公司总股本中的占比。

此外,本文从股权结构、产权性质、上市年限、公司规模、财务杠杆、盈利能力、成长性等公司特征方面设置了相应的控制变量,同时还控制了行业和年度虚拟变量⑥。变量名称、定义和计算方法见表2。

表2 变量名称、含义与计算方法

表2 (续)

(三)计量模型构建

本文根据样本数据和被解释变量的特点,分别构建了logit和tobit计量模型。股利分配决定PAYOUT、分配形式CDDUM和SDDUM以及QFII持股意愿QDUM是取值1和0的虚拟变量,因此采用logit模型进行检验。由于样本中有相当部分的上市公司不支付股利,因而每股现金股利CD、股利支付率CD/E和每股股票股利SD有一定比例的取值为0,同时也有部分上市公司QFII持股的比例为0,因而会产生数据截取(data censoring)问题。在这种情况下,如果采用OLS等标准的回归方法容易产生偏误;而若仅采用支付股利或仅采用QFII持股的上市公司样本又容易产生样本选择问题,造成大量信息丧失,因此本文采用tobit模型进行检验。本文采用的实证模型如下:

模型(1)是检验QFII持股影响上市公司分配决定和分配形式的logit模型,被解释变量PAY_DUM分别为PAYOUT、CDDUM 和SDDUM,解释变量QFII分别为QDUM和QFHLD。模型(2)是检验上市公司股利政策影响QFII持股意愿的logit模型,被解释变量为QDUM,解释变量Dividendpolicy分别为PAYOUT、CDDUM、SDDUM、CD、CD/E和SD。模型(3)是检验QFII持股影响上市公司现金股利和股票股利支付水平的tobit模型,被解释变量Dividend分别为CD、CD/E和SD。模型(4)是检验上市公司股利政策影响QFII持股比例的tobit模型,被解释变量为QFHLD。Control为一系列控制变量,u和v分别为扰动项。

五、实证结果分析

(一)描述性统计

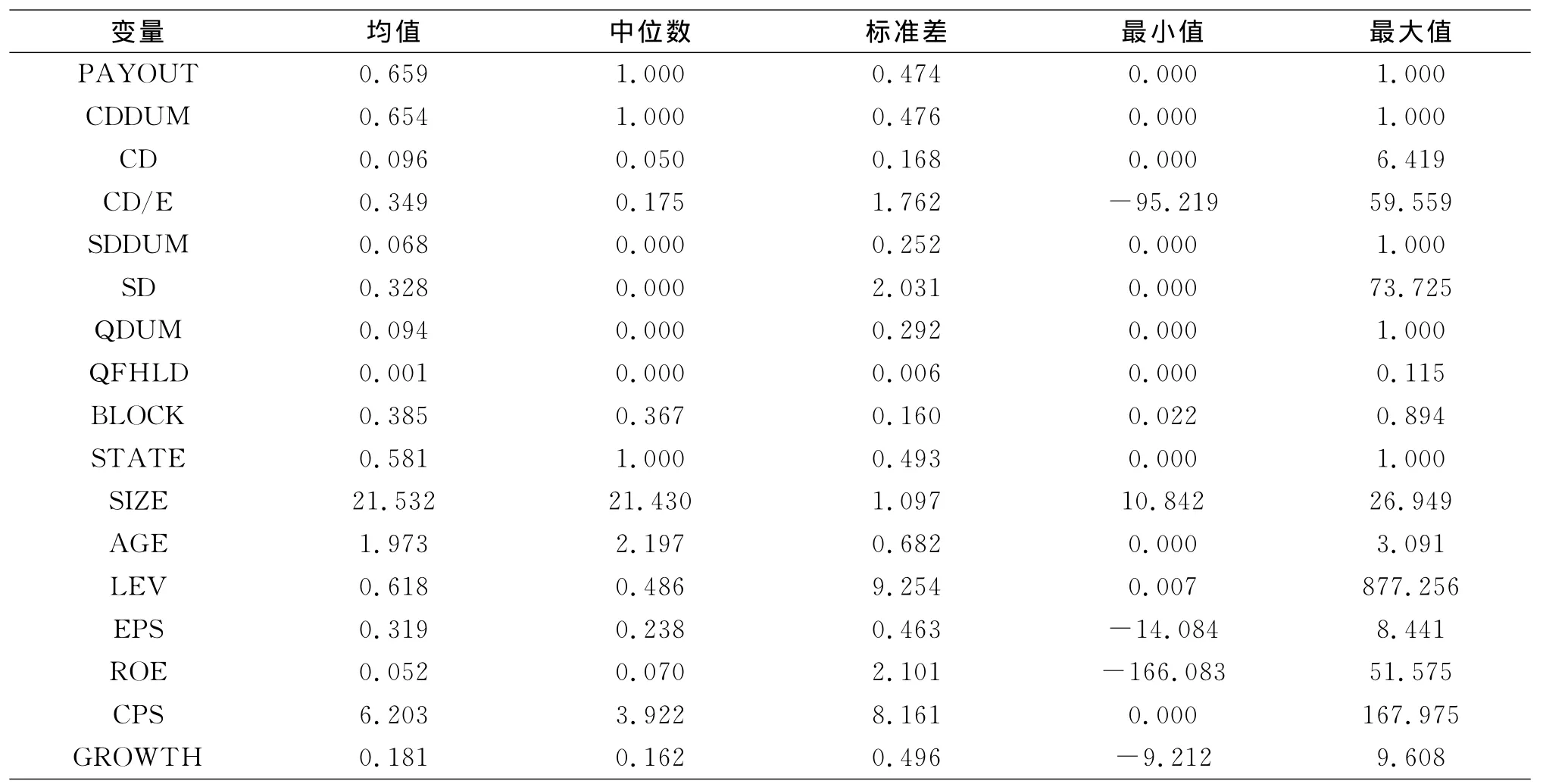

表3给出了变量的描述性统计。从表中可以看出,样本中实施过分配的公司占比约为65.9%,超过一半的样本公司上一年度实施过分配。采用现金股利形式实施分配的公司占总样本的比例约为65.4%,而采用股票股利实施分配的公司仅占总样本的6.8%,表明实施过分配的样本公司大多数采用现金股利形式。样本公司平均每股现金股利约为0.096元,现金股利支付率约为34.9%,平均每股股票股利折算成现金约合0.328元。我们还可从表中看出样本公司的QFII持股状况:QFII持股的公司约占样本公司的9.4%,QFII持股比例平均约为0.1%。从表3中其余变量来看,样本公司第一大股东持股比例平均约为38.5%,表明我国上市公司股权集中度相对较高,58.1%的样本公司为国有控股公司。样本公司以账面总资产衡量的平均规模约为22.5亿元人民币,上市年限平均约为6年,平均总负债率约为61.8%,每股收益和每股经营现金流分别平均为0.32元和6.2元,净资产收益率平均约为5.2%,营业收入增长率平均约为18.1%。从表中可以看出,各变量在样本公司间差异很大,因此在回归分析中,为避免异常值产生的偏误,本文对连续变量在1%和99%的水平上进行了缩尾(winsorize)处理。此外,本文对变量进行了相关性分析(相关系数结果备索),发现各多元回归模型中解释变量的相关系数基本都在0.5以内,表明各模型并不存在严重的多重共线性问题。

表3 变量描述性统计

(二)单变量检验

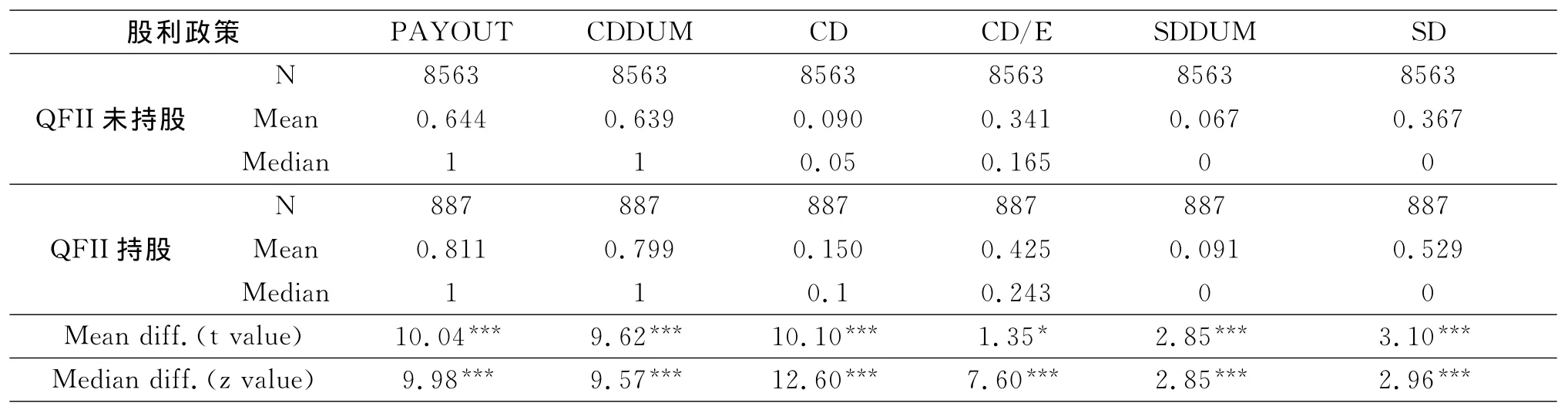

本文首先将样本公司按照上一年度QFII是否持股分组,比较了两组样本股利政策的差异,结果见表4。从表中可以看出,QFII持股样本中实施过分配的上市公司占比约为81.1%,采用现金股利分配和股票股利分配的上市公司占比分别约为79.9%和9.1%;QFII未持股样本中实施过分配以及采用现金股利分配和股票股利分配的上市公司占比分别平均约为64.4%、63.9%和6.7%,均值和中位数单侧检验的结果表明前者显著高于后者。不仅如此,两组样本在股利支付水平上也差异显著:QFII持股样本的平均每股现金股利和现金股利支付率分别为0.15元和42.5%,每股股票股利折合成等额现金平均约为0.53元;QFII未持股样本的平均每股现金股利、股利支付率和每股股票股利分别约为0.09元、34.1%和0.37元。表4的结果表明,不同QFII持股状况的上市公司股利政策存在显著差异。

表5比较了不同股利政策下QFII持股状况的差异。本文首先按照上一年度是否实施过分配将样本分组,发现实施过分配和未实施过分配样本公司的QFII持股比例分别约为0.17%和0.07%,均值和中位数检验的结果表明前者均显著高于后者。对上一年度采用过现金股利实施分配的样本与未采用现金股利实施分配的样本进行比较发现,两者QFII持股比例差异显著,分别平均约为0.17%和0.07%。本文又按上一年度是否采用股票股利实施过分配对样本公司分组比较,发现采用过股票股利分配的样本公司QFII持股比例平均约为0.16%,未采用过股票股利分配的样本公司QFII持股比例平均约为0.13%,均值检验在10%的水平上显示前者显著大于后者。表5的结果表明,不同股利政策下的上市公司QFII持股状况存在显著差异。

表4 QFII持股与QFII不持股上市公司的股利政策差异比较

表5 不同股利政策下QFII持股比例差异比较

(三)多元回归分析

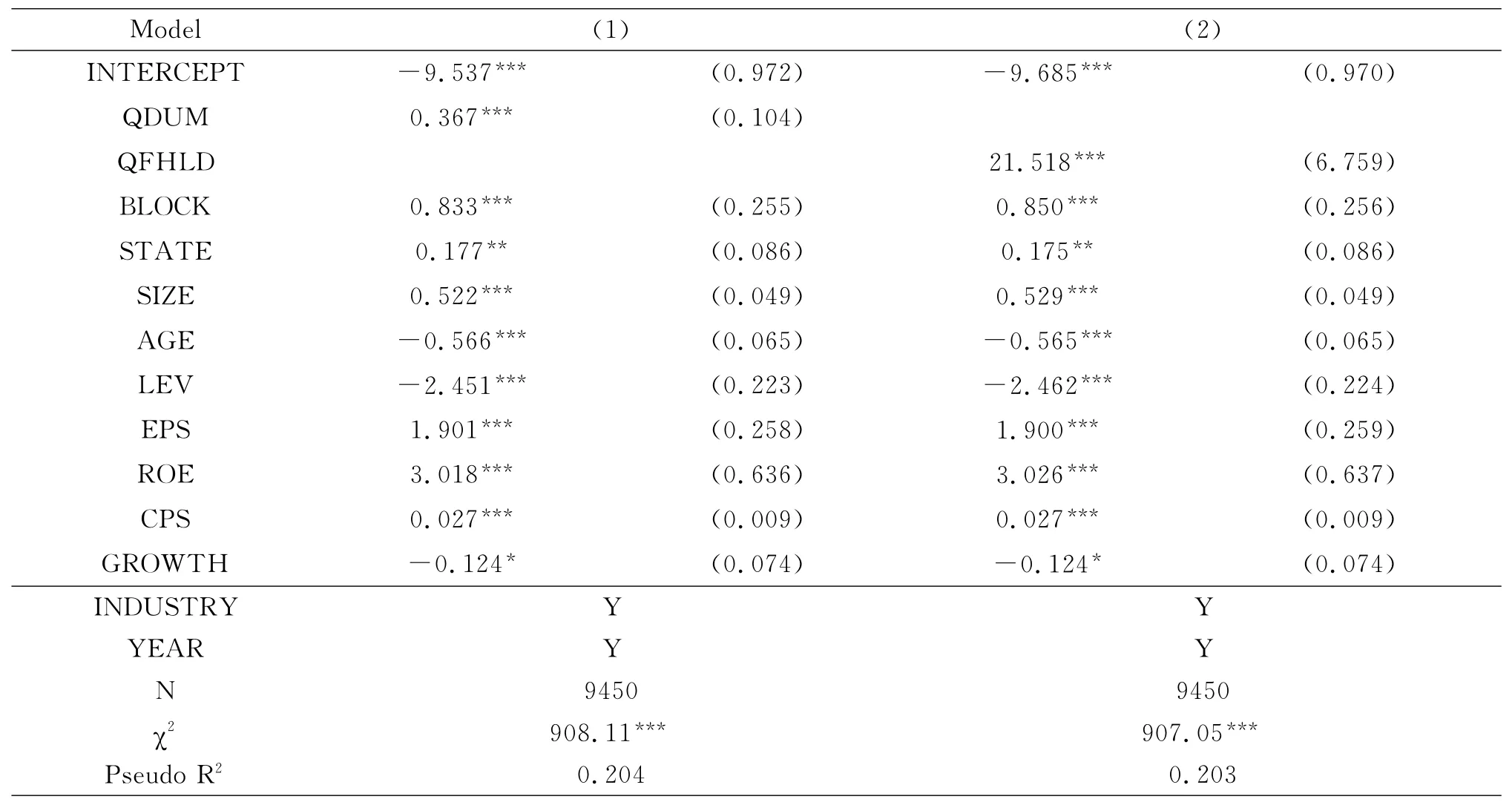

本文首先采用计量模型(1)所描述的logit模型检验QFII持股对上市公司分配决定的影响,为控制异方差和序列相关问题,本文对标准误在公司层面上进行了聚类(cluster)调整,结果见表6。从表中可以看出,QDUM和QFHLD的系数均在1%的置信水平下显著为正,表明QFII持股的上市公司比QFII未持股的上市公司更倾向于实施分配,QFII持股比例越高,上市公司实施分配的可能性越大,从而验证了本文的研究假设1。

表6 QFII持股对上市公司分配决定的影响

表6中其余控制变量的系数显示,上市公司的分配意愿与第一大股东持股比例、公司规模、盈利能力和每股经营现金流呈正相关关系,而与公司上市年限、总负债率以及成长性呈负相关关系;国有产权上市公司比非国有产权上市公司具有更强的分配意愿。

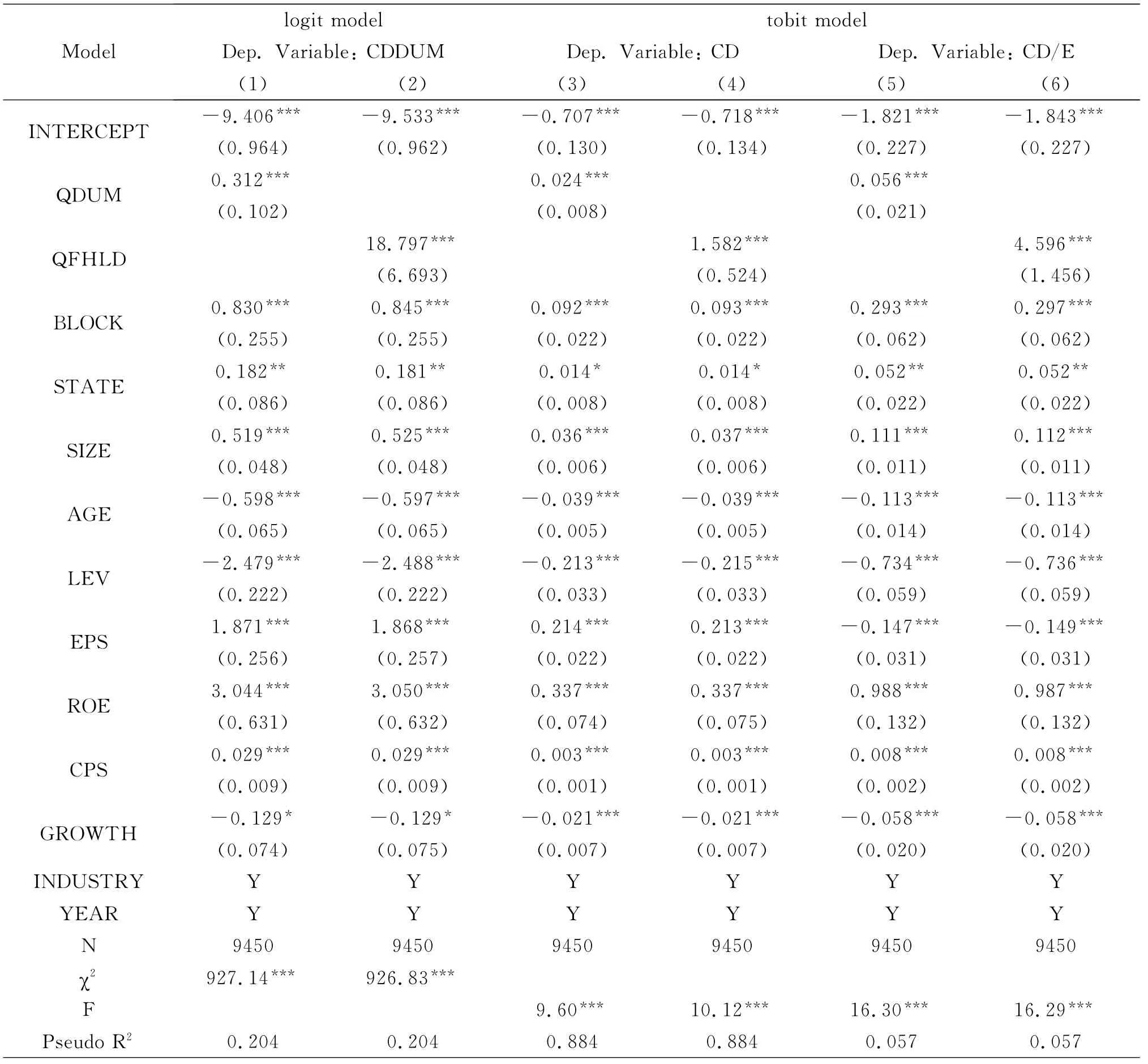

表7 QFII持股对上市公司现金股利政策的影响

表7分别采用logit模型和tobit模型检验QFII持股对上市公司现金股利政策的影响。表中结果显示,QDUM和QFHLD的系数均在1%的置信水平下显著为正,表明QFII持股显著影响了上市公司现金股利分配意愿和支付水平:相对于QFII未持股的上市公司,QFII持股的上市公司具有更强的现金股利分配意愿和更高的现金股利支付水平;QFII持股比例越高,上市公司实施现金股利分配的意愿越强烈,现金股利支付水平越高。表7的结果支持了“结果”模型,从而验证了本文的研究假设2a,表明上市公司的现金股利支付是QFII持股的结果,而非替代机制。这与大部分国内学者从其他角度研究公司治理机制与上市公司股利政策关系所得结论是一致的,如机构投资者持股[9,19],也与吴卫华和万迪昉[11]、周县华等[12]的研究结论相吻合。

控制变量系数显示,上市公司现金股利分配意愿及支付水平与第一大股东持股比例、公司规模、盈利能力和每股经营现金流呈正相关关系,而与公司上市年限、总负债率以及成长性呈负相关关系,国有产权上市公司具有更强的现金股利分配意愿和更高的现金股利支付水平。

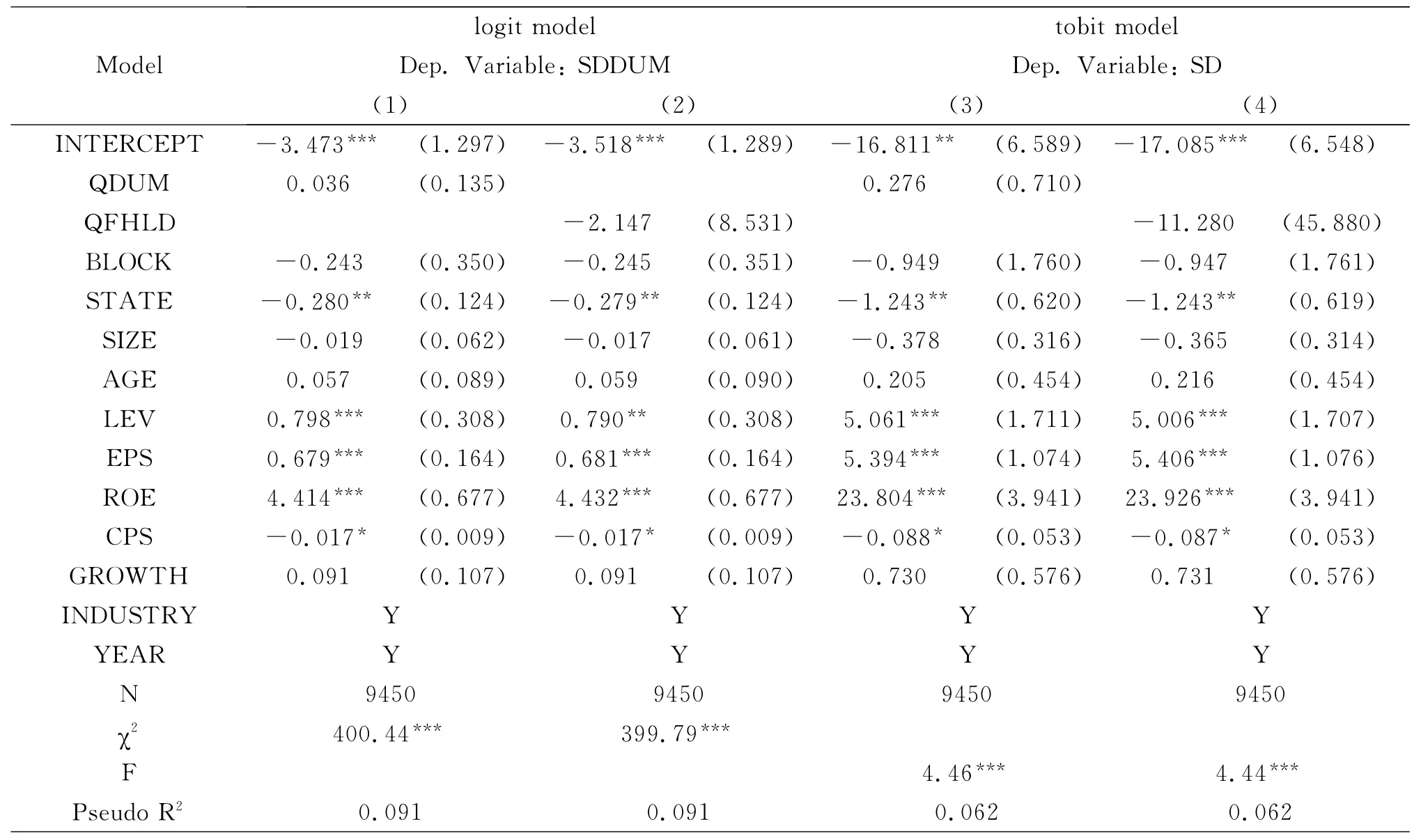

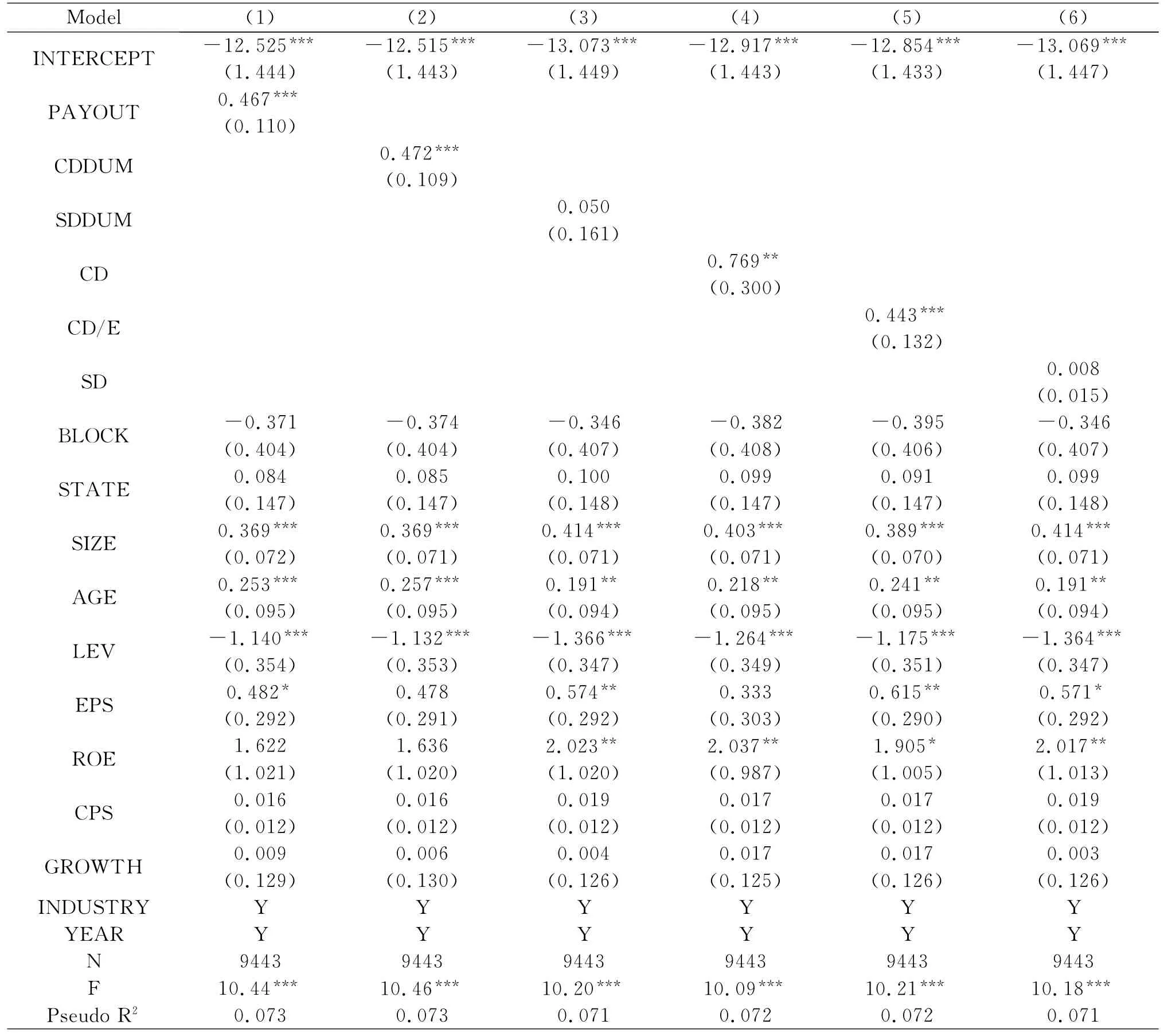

表8检验了QFII持股对上市公司股票股利政策的影响。表中QDUM和QFHLD的系数均不显著,没有证据显示QFII持股会对上市公司股票股利政策产生显著影响,从而未能支持本文的研究假设3。一个可能的原因是,在我国上市公司的股利分配中,相对于现金股利,股票股利的分配比重较低,致使股票股利为许多机构投资者所忽略。表8控制变量系数显示,上市公司股票股利分配意愿及支付水平与上市公司盈利能力正相关,而与公司总负债率以及现金获取能力呈负相关关系,非国有产权上市公司具有更强的股票股利分配意愿和更高的股票股利支付水平。结合表7控制变量的系数我们可以看出,现金越充裕、成长性越差以及负债率低的上市公司更倾向于实施(高)现金股利分配,反之现金缺乏且负债率较高的企业则会采用股票股利进行利润分配,这也充分体现了股票股利对于企业现金的节约功能。

表8 QFII持股对上市公司股票股利政策的影响

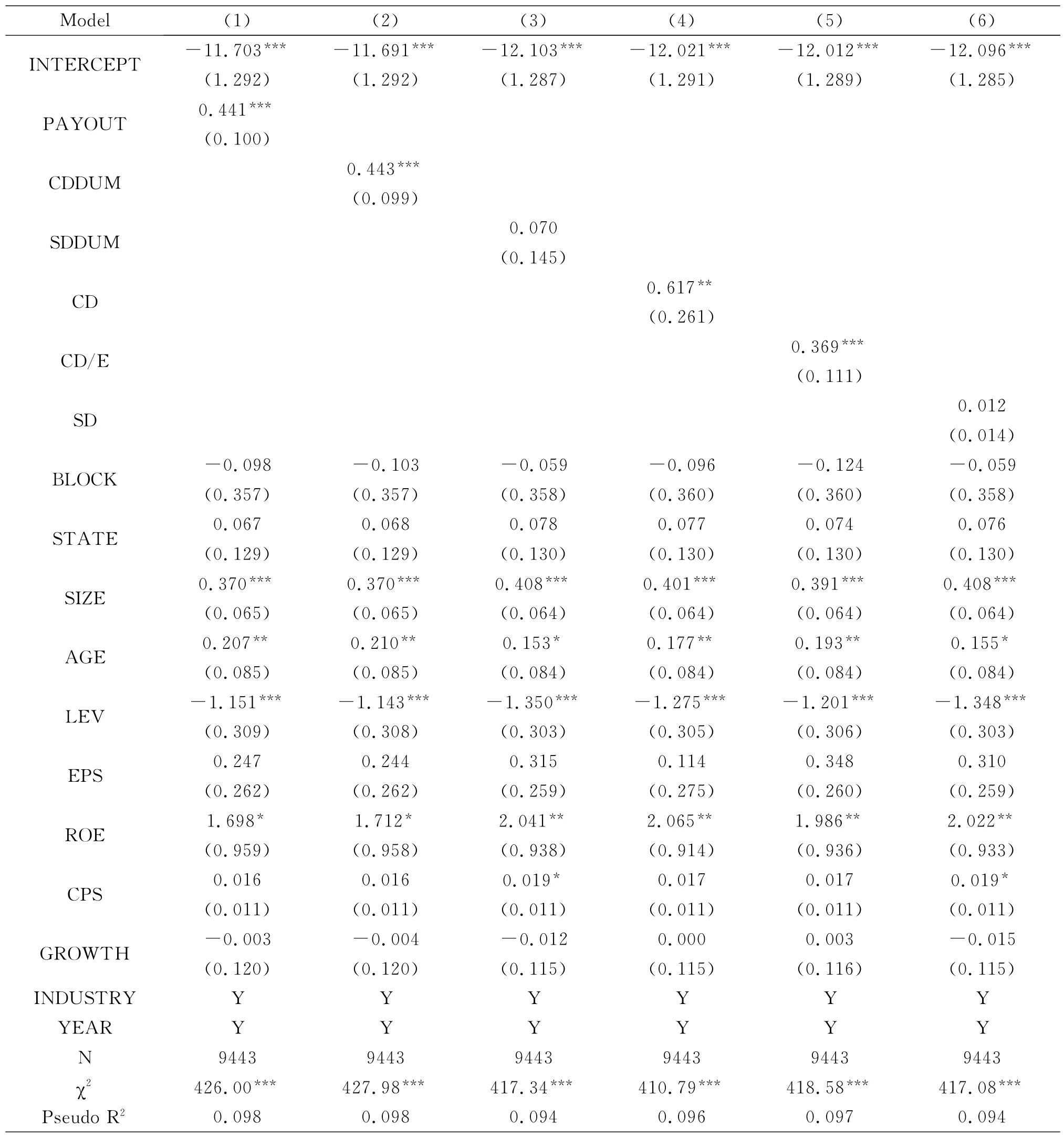

为检验上市公司股利政策对QFII持股状况的影响,本文分别采用QDUM和QFHLD作为被解释变量,采用计量模型(2)和(4)进行检验,结果见表9和表10⑧。表中PAYOUT的系数显著为正,表明QFII更倾向于持有上一年度实施过分配的上市公司股票,上一年度实施过分配的上市公司QFII持股比例显著高于未实施分配的上市公司。CDDUM的系数显著为正,表明QFII更倾向于持有上一年度采用现金股利实施分配的上市公司股票,采用现金股利分配的上市公司QFII持股比例显著高于未采用现金股利分配的上市公司。表9和表10中CD和CD/E的系数均显著为正,表明上市公司现金股利支付水平越高,QFII持股意愿越强烈,持股比例越高。表中SDDUM和SD的系数均不显著,没有证据表明股票股利的支付水平会显著影响QFII的持股策略。总体来说,表9和表10的结果勾勒出了QFII的持股策略:QFII更倾向于持有那些实施过分配的上市公司股票,而且更偏好采用现金股利方式进行分配的公司,同时,现金股利分配水平越高的上市公司越可能吸引QFII的关注。表9和表10的结果表明,上市公司的股利政策特别是现金股利政策的确影响了QFII的持股策略,从而验证了本文的研究假设4。表9和表10中控制变量的系数表明,QFII的持股意愿和持股比例与上市公司规模、上市年限以及盈利能力正相关,而与上市公司总负债率负相关,表明QFII更加青睐业绩稳健增长的成熟企业,而规避风险较大的上市公司,体现了QFII作为境外机构投资者遵循“审慎人原则”和崇尚价值投资理念的风格。

表9 上市公司股利政策对QFII持股意愿的影响

表10 上市公司股利政策对QFII持股比例的影响

六、内生性处理与稳健性测试

(一)内生性处理

正如Jeon等(2011)所指出的,要获得股利政策和所有权结构之间关系的无偏估计结果,必须要控制变量之间的内生性关系,而事实上,股利政策与所有权结构的多个方面存在内生性关系已经得到了文献的支持,如机构投资者持股(翁洪波和吴世农,2007)、外国投资者持股(Jeon等,2011)等。在前文的分析中,我们发现QFII持股和上市公司股利政策存在相互影响的关系,而且这两者也有可能被某些经济变量同时决定,因此,二者极有可能存在内生性关系。为解决这一问题,本文构建了如下的联立方程模型,并采用三阶段最小二乘法(3SLS)进行估计:

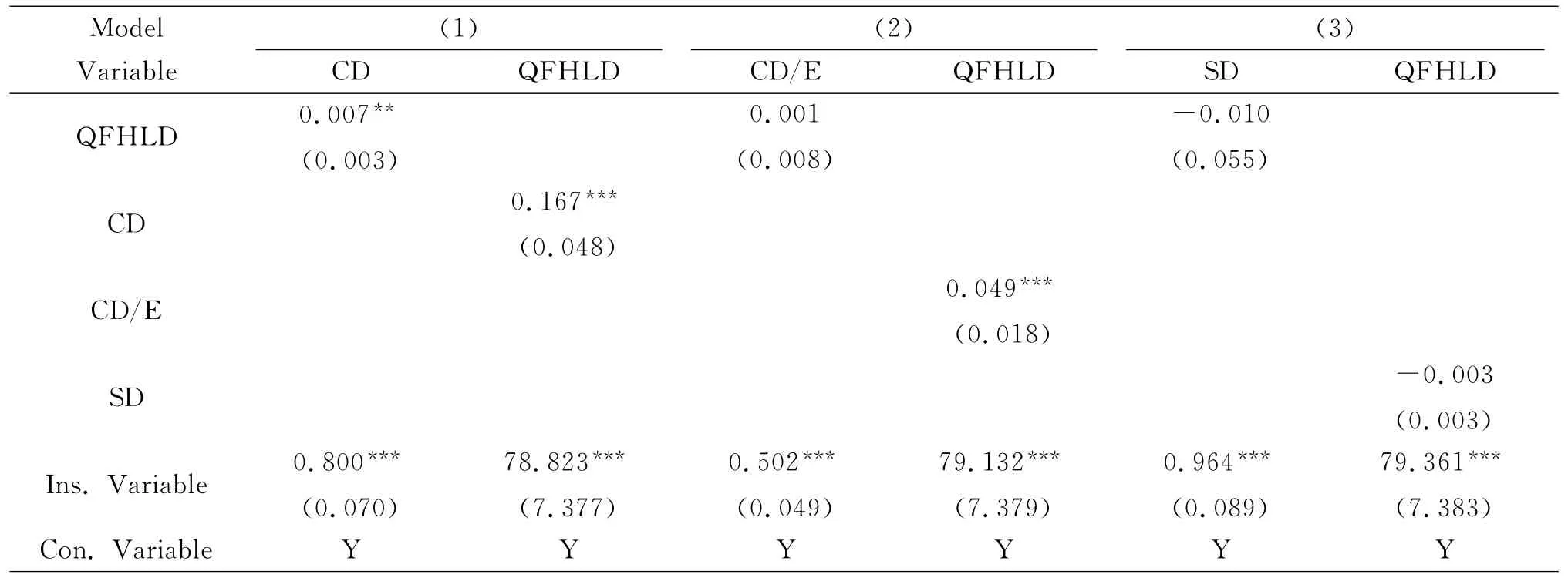

上述中模型中Dividend分别为CD、CD/E、SD,z1和z2分别为工具变量,借鉴Jeon等(2011)的做法,本文分别采用CD、CD/E、SD和QHLD的年度-行业均值作为工具变量。表11给出了联立方程模型的回归结果⑨。我们发现在控制了内生性后,QFII持股比例与上市公司股利支付水平的相互关系与前文基本一致,因此不再赘述。

表11 联立方程模型的3SLS回归结果

(二)稳健性测试

首先,尽管严格意义上来说,转股并不属于股利政策,但由于转股和送股存在诸多相似之处,如均会导致公司财务报表中“股本”项的增加,导致流通股数量的增加和股价的下降等,使得无论是实务界还是理论界都将转增与送股相提并论,且在上市公司实务中二者往往被混合使用(McNichols和Dravid,1990)。事实上在我国股票市场上,极少有投资者将送股和转增区别对待。鉴于此,本文将转增和送股均视作发放股票股利,重新定义上市公司分配决策PAYOUT和股票股利分配方式SDDUM,再次检验本文的研究结论。未列出的结果显示,PAYOUT、SDDUM与QFII持股状况之间的相互影响与前文结论基本一致,回归结果中除系数值大小稍有差别外,系数符号和显著性均无变化。

其次,前文的分析中未考虑混合股利政策(同时采用现金股利和股票股利实施分配)的影响。为进一步考察上市公司在纯现金股利和纯股票股利之间的选择,本文剔除掉混合股利政策的样本,再一次考察股利分配方式、股利支付水平与QFII持股的关系。结果显示前文结论未发生实质性变化。

七、研究结论

QFII作为具有外国投资者身份的机构投资者,是我国资本市场中一股非常重要的力量,与我国上市公司的财务决策存在紧密联系。本文采用沪深两市2004-2012年的上市公司样本,实证检验了QFII持股与上市公司股利政策间的关系。首先,本文发现QFII持股对上市公司股利政策存在显著影响。QFII持股促进了上市公司实施股利分配,QFII持股比例越高,上市公司越有可能实施分配。而且,QFII持股还增强了上市公司采用现金股利方式实施分配的意愿,QFII持股的上市公司现金股利支付水平显著高于QFII未持股的上市公司,QFII持股比例越高,上市公司现金股利支付水平越高。其次,本文还发现上市公司股利政策也会影响QFII的持股策略。QFII更偏好实施过分配的上市公司,且更愿意持有采用现金股利实施分配的上市公司股票。同时,上市公司现金股利支付水平越高,QFII持股比例越高。表明QFII在制定持股策略时,在每一个维度的决策中,均表现出其遵循“审慎人原则”和崇尚价值投资理念的风格。本文的研究结果在控制了内生性和进行了稳健性测试后都是稳健的。

本文的研究结论对于上市公司、投资者和管理层均具有一定的启示。首先,QFII制度的引入在一定程度上改善了我国上市公司的公司治理状况,QFII持股对上市公司内部人具有一定的监督和约束功能,从而减轻了上市公司过多的自由现金流导致的代理问题,因此管理层可以考虑在规范QFII投资行为的前提下有步骤地扩大QFII额度。其次,股利政策是上市公司在一定的目标函数下做出的自然选择,受公司内外部治理机制和自身特征等多种因素的影响。因此,管理层应着力建设促进上市公司发展、规范上市公司行为的外部环境和制度建设,而不是直接干预上市公司的股利政策,否则极有可能扭曲上市公司财务决策行为。再次,股利政策的确能够向投资者传递某些信息,从而对投资者的投资策略产生影响。但上市公司在实施股利政策时,仍应以公司长远发展和投资者利益为首要出发点,根据公司具体情况,实施合适的股利政策。

[注 释]

① “审慎人原则”一词来源于信托法律,是指受托人在执行自己的职责时,要同处理自己的同类业务时一样勤勉、精明和小心.

② 具体资格条件可参见《合格境外机构投资者境内证券投资管理暂行办法》第六条之规定.

③ 中国股票市场上,上市公司常见的股利分配形式主要有股票股利和现金股利两种.现实操作中,上市公司的股利分配方案中常常伴随着转增股本的操作,而投资者也常将转股视为股票股利.严格意义上来说,转股并非对股东的回报,因此并不能视为股利.其原因在于,公司所送红股来源于税后利润,只有在公司有盈余的前提下才能实施;而转增股本则来自于资本公积金,可以不受本年度可分配利润的限制.另外,送股需要像现金股利一样缴纳所得税,而转股则不需要.鉴于此,在本文关于分配形式的主体研究中,我们仅将送股视作股票股利,而在稳健性测试时考虑将转股纳入股票股利的范畴.

④ 我国QFII税收制度的实施相对滞后,自2002年QFII准入以来,基本上参照《外商投资企业和外国企业所得税法》来执行,但实践操作中并未明确.2009年1月国家税务总局发布了《关于中国居民企业向QFII支付股息、红利、利息代扣代缴企业税有关问题的通知》,规定QFII取得来源于中国境内的股息、红利和利息收入,应当按照企业所得税规定缴纳10%的企业所得税.值得注意的是,并无法规规定QFII取得股票股利和现金股利在税收上存在差异.

⑤ 需要说明的是,通常情况下,上市公司当年实施上一年度的股利分配方案,例如2011年度的股利分配一般在2012年公告和实施.而且,本文的解释变量均为滞后一期的变量,因此实际使用的数据区间为2003-2012年.

⑥ 根据2001年中国证监会公布的《上市公司行业分类指引》,上市公司被分为13类行业,本文的样本剔除了金融、保险类公司。此外,由于制造业占据了总体样本的56.68%,因此,本文还将制造业公司进一步分类,最终在多元回归模型中控制了21个行业变量.

⑦ 基于市场经济中企业经营的多元化,主营业务与其他业务已界限模糊。在新会计准则下,企业利润表中取消了主营业务和其他业务的划分,将这些业务产生的收入统一在“营业收入”中列示。因此本文采用“营业收入增长率”代替以往学者常用的“销售收入增长率”和“主营业务收入增长率”,作为衡量企业成长性的代理变量.

⑧ 由于样本中QFHLD的数值较小,为方便解读系数,本文在应用计量模型(4)时将QFHLD扩大了100倍,从而导致了表10中截距项和变量系数均扩大了100倍.

⑨ 回归模型中QFHLD值扩大了100倍。同时,为节省篇幅,控制变量的回归系数未列出.

[1] 何涛,陈小悦.中国上市公司送股、转增行为动机初探[J].金融研究,2003,(9):44-56.

[2] 孔小文.上市公司股利政策信号传递效应的实证分析[J].管理世界,2003,(6):114-118.

[3] 李刚,张海燕.解析机构投资者的红利甄别能力[J].金融研究,2009,(1):165-178.

[4] 李学峰,沈宁,周泽.来自不同国家(地区)QFII交易策略比较研究[J].投资研究,2012,(1):142-152.

[5] 李学峰,张舰,茅勇峰.我国开放式证券投资基金与QFII行为比较研究——基于交易策略视角的实证研究[J].财经研究,2008,(3):73-80.

[6] 刘成彦,胡枫,王皓.QFII也存在羊群行为吗[J].金融研究,2007,(10):111-122.

[7] 沈维涛,朱冠东.合格境外机构投资者超额收益率与中小投资者保护——基于中小投资者投资策略的视角[J].经济管理,2011,(7):160-166.

[8] 申尊焕.机构投资者对现金股利影响的实证分析[J].财贸研究,2011,(2):113-119.

[9] 王麟乐,张一,卢方元.QFII制度对中国证券市场波动的影响研究[J].经济经纬,2011,(1):153-156.

[10] 王彩萍,李善民.终极控制人、机构投资者持股与上市公司股利分配[J].商业经济与管理,2011,(6):26-33.

[11] 翁洪波,吴世农.机构投资者、公司治理与上市公司股利政策[J].中国会计评论,2007,(3):367-380.

[12] 吴卫华,万迪昉.QFII持股与上市公司的现金股利政策——来自2008-2011年中国A股上市公司的证据[J].山西财经大学学报,2012,(11):46-53.

[13] 殷红,蓝发钦.行业视角下QFII影响中国股市的实证研究[J].国际金融研究,2007,(10):62-67.

[14] 周县华,范清泉,吕长江,张新.外资股东与股利分配:来自中国上市公司的经验证据[J].世界经济,2012,(11):112-140.

[15] 朱元琪,刘善存.股票股利与价值重估:信号、流动性改善还是价格幻觉[J].经济经纬,2011,(3):146-151.

[16] Allen,F.,A.Berbardo,I.Welch.A theory of dividends based on tax clienteles[J].Journal of Finance,2000,(6):2499-2536.

[17] Baker,K.,and A.Phillips.Why companies issue stock dividends[J].Financial Practice and Education,1993,(2):29-37.

[18] Baker,M.,and J.Wurgler.A catering theory of dividends[J].Journal of Finance,2004,(3):1125-1165.

[19] Brennan,M.,and T.Copeland.Stock splits,stock prices,and transaction costs[J].Journal of Financial Economics,1988,(1):83-101.

[20] Dahlquist,M.,and G.Robertsson.Direct foreign ownership,institutional investors,and firm characteristics[J].Journal of Financial Economics,2001,(3):413-440.

[21] Eckbo,E.,and S.Verma.Managerial shareownership,voting power,and cash dividend policy[J].Journal of Corporate Finance,1999,(1):33-62.

[22] Gillan,S.,and L.Starks.Corporate governance proposals and shareholder activism:The role of Institutional investors[J].Journal of Financial Economics,2000,(2):275-305.

[23] Grinstein.Y,and R.Michaely.Institutional holdings and payout policy[J].Journal of Finance,2005,(3):1389-1426.

[24] Grossman,S.,and O.Hart.Takeover bids,the rider problem,and the theory of the corporation[J].The Bell Journal of Economics,1980,(1):42-64.

[25] Hartzell,J.,and L.Starks.Institutional investors and executive compensation[J].Journal of Finance,2003,(6):2351-2374.

[26] He,X.,M.Li,J.Shi,and G.Twite.Determinants of dividend policy in Chinese firms:Cash versus stock dividends[M].SSRN working paper,2010.

[27] Jeon,J.,C.Lee,and C.Moffett.Effects of foreign ownership on payout policy:Evidence from the Korean market[J].Journal of Financial Markets,2011,(2):344-375.

[28] Khanna,T.,and K.Palepu.Emerging market business groups,foreign investors,and corporate governance[M].In:Morck,R.(Ed.),Concentrated Corporate Ownership.NBER.University of Chicago Press,2000.265-294.

[29] La Portal,R.,F.Lopez-de-Silanes,and A.Shle-ifer.Corporate ownership around the world[J].Journal of Finance,1999,(2):471-518.

[30] La Portal,R.,F.Lopez-de-Silanes,A.Shleifer,and R.Vishny.Agency problems and dividend policies around the world[J].Journal of Finance,2000,(1):1-33.

[31] Lakonishok,J.,and B.Lev.Stock splits and stock dividends:Why,who,and when[J].Journal of Finance,1987,(2):913-932.

[32] Lintner,J.,The distribution of incomes of corporations among dividends,retained earnings,and taxes[J].American Economic Review,1956,(2):97-113.

[33] McConnel,J.,and H.Servaes.Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics,1990,(2):595-612.

[34] McNichols,M.,and A.Dravid,Stock dividends,stock splits,and signaling[J].Journal of Finance,1990,(3):857-879.

[35] Miller,H.,and F.Modigliani.Dividend policy,growth,and the valuation of shares[J].Journal of Business,1961,(4):411-433.

[36] Shleifer,A.,and R.Vishny.Large shareholders and corporate control[J].Journal of Political Economy,1986,(3):461-488.

[37] Shleifer,A.,and R.Vishny,A survey of corporate governance[J].Journal of Finance,1997,(2):737-783.

[38] Short,H.,H.Zhang,and K.Keasey,The link between dividend policy and institutional ownership[J].Journal of Corporate Finance,2002,(2):105-122.

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

今日财富(2019年32期)2019-12-12 10:02:07

中国外汇(2019年18期)2019-11-25 01:41:50

中国外汇(2019年7期)2019-07-13 05:45:04

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00

对外经贸(2014年5期)2014-02-27 13:55:56